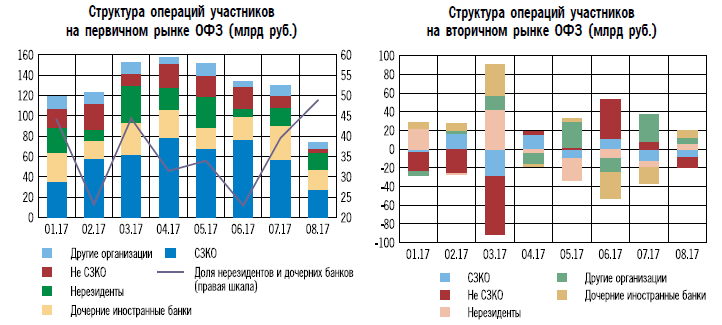

Несмотря на большую долю нерезидентов на рынке, основными покупателями на аукционах размещения ОФЗ пока остаются российские системно-значимые кредитные организации (СЗКО). Объем покупок СЗКО за 2017 год составляет 455 млрд руб. или 43,7% от всего объема размещений. Среднемесячная сумма покупки облигаций составила 56,8 млрд руб.

Нерезиденты и иностранные дочерние банки занимают второе место со средними объемами покупок 20,9 и 25,1 млрд руб. соответственно. В 1 квартале 2017 г. их доля в покупках на первичном рынке была наибольшей и достигала 37%. Во втором квартале эта доля постепенно снижалась на фоне новостей о санкциях и достигла минимума в 23% в июне. За июль и август доля нерезидентов вновь начинает расти, но лишь за счет общего снижения объемов рынка. В абсолютном выражении объем их покупок остался на прежних уровнях.

Схожая ситуация с активностью нерезидентов наблюдалась и на вторичном биржевом рынке ОФЗ, когда нерезиденты в январе и марте нарастили покупки ОФЗ.

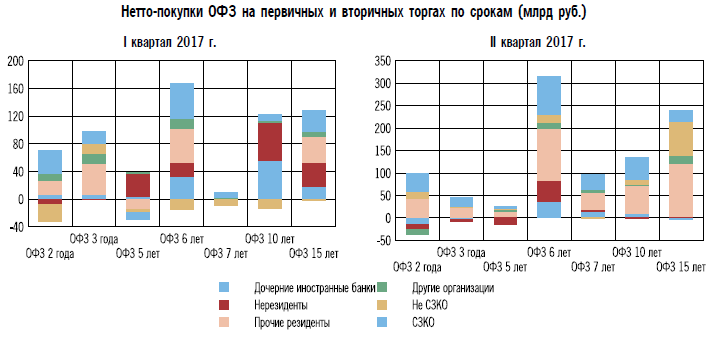

Распределение спроса со стороны нерезидентов на ОФЗ с различными сроками до погашения различается в I и II кварталах. Нерезиденты во II квартале практически перестали покупать долгосрочные ОФЗ (10 и 15 лет до погашения), увеличили продажи краткосрочных ОФЗ и нарастили покупки среднесрочных ОФЗ (шесть лет до погашения). Доля в покупках среднесрочных ОФЗ выросла с 19 до 23% от нетто-покупок, или с 19 до 46 млрд руб. в номинальном выражении. Дополнительно во II квартале нерезиденты увеличили нетто-продажи краткосрочных ОФЗ. Структура покупок дочерних иностранных банков в двух кварталах в целом была аналогична покупкам нерезидентов

Таким образом, на рынке ОФЗ по-прежнему ключевым фактором ценообразования остается внутренний спрос. Доля российских инвесторов составляет около 60-70%. В периоды низкого присутствия нерезидентов на рынке в феврале и июне 2017 ситуация оставалась стабильной. Спрос со стороны резидентов, главным образом СЗКО, замещал выбывающий спрос. При более высокой стоимости заимствований можно ожидать, что российские инвесторы станут более активными покупателями ОФЗ и поддержат спрос на рынке.

Также спросу на ОФЗ будет способствовать действующая система стандартных инструментов рефинансирования Банка России, поскольку ОФЗ остается самым востребованным инструментом обеспечения в операциях репо с Банком.

В случае распродажи ОФЗ со стороны нерезидентов эффект для банковского сектора будет ограниченным. Даже при существенном сдвиге кривой доходности на 400 б.п, лишь у небольшого количества отдельных банков будет наблюдаться снижение показателя достаточности капитала ниже установленного уровня. Таким образом, эффект не будет иметь системного характера для банковского сектора.

Разумеется, окончательный эффект от влияния санкций на рынок ОФЗ будет зависеть от доли нерезидентов на рынке к моменту введения ограничений, если такие будут введены, и от самого характера ограничений.

Галактионов Игорь БКС Экспресс