На динамику спроса на энергоносители влияет множество факторов, в том числе погодные, сама цена нефтепродуктов, темпы роста экономики и пр. Предложение просчитать также непросто. Несмотря на вполне конкретные цели стран ОПЕК+ и других экспортеров, периодически происходят аварии, разливы, техногенные и природные катаклизмы, которые могут резко менять конъюнктуру на рынке. Многими рисками приходится пренебрегать.

Мы остановимся на прогнозах трех институтов. МЭА, ОПЕК и Минэнерго США регулярно публикуют свои оценки будущего рынка нефти и являются наиболее авторитетными организациями в этом плане.

МЭА

Прогноз по рынку нефти от Международного энергетического агентства по большей части касается оценки уровня спроса/потребления и предложения/добычи, т.е. общемирового баланса. Последнее время большую актуальность приобрела проблема запасов сырья. Группа стран ОПЕК+, заключивших пакт об ограничении объемов производства, ставит целью своей сделки снижение уровня запасов нефти в основных странах потребителях до уровня среднего пятилетнего значения.

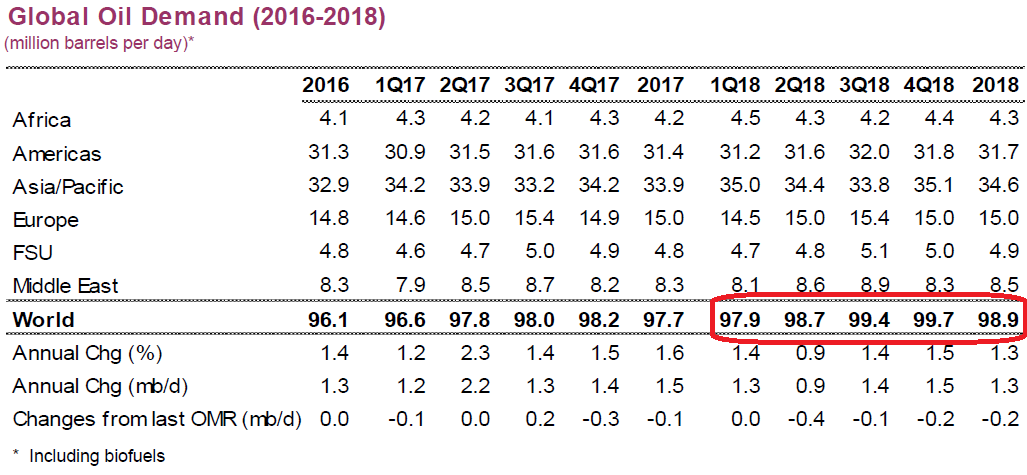

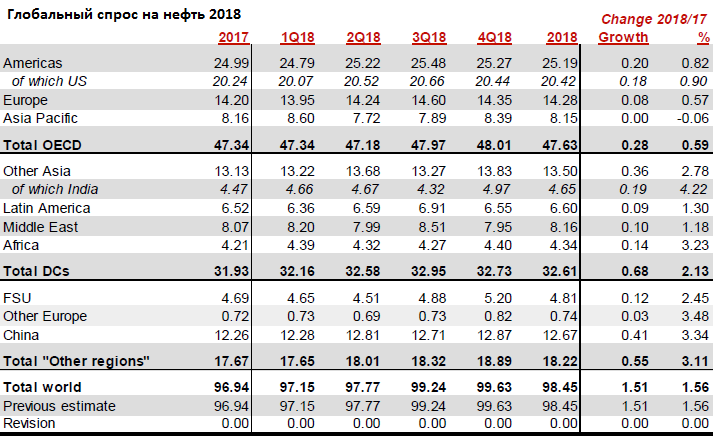

Прогнозная динамика спроса по версии МЭА представлена в таблице ниже. Ожидается, что за 2018 г. он вырастет на 1,3 млн баррелей в сутки (б/с) до 98,9 млн б/с, или на 1,3%. (включая конденсат и биотопливо).

В ноябре 2017 г. группа ОПЕК+ приняла решение продлить соглашение о сокращении добычи на 1,8 млн б/с до конца 2018 года. Таким образом, можно полагать, что средняя добыча картеля останется примерно на уровне октября, или 32-32,5 млн б/с. План сокращения добычи в рамках сделки ОПЕК+ выполняется почти на 100%.

В свою очередь агентство прогнозирует рост добычи в странах, не являющихся членами ОПЕК, примерно на 1,6 млн б/с по итогам 2018 г. Примерно половина роста добычи, конечно же, придется на США.

Таким образом, согласно оценкам МЭА, рост добычи нефти странами, не входящим в картель и соглашение ОПЕК+, будет компенсирован повышением спроса в 2018 г.

Стоит отметить, что в ноябре оценка роста спроса была понижена на 200 тыс. б/с. Эксперты ожидают теплой зимы и замедления спроса из-за роста сырьевых цен. При этом последняя тенденция в темпах добычи на сланцевых месторождениях США говорит о том, что общий рост предложения вполне может оказаться выше роста спроса на нефть примерно на 300 тыс. б/с.

ОПЕК

ОПЕК в ноябре повысил прогноз роста спроса на нефть в 2018 г. до 1,51 млн б/с. В среднем спрос в 2018 г. должен составить 98,45 млн б/с. Спрос на нефть стран картеля был снижен на 0,2 млн б/с до 33,2 млн. Это выше на 0,3 млн б/с, чем в 2017 году. Во II полугодии спрос должен составить 34 млн б/с, что на 1,4 млн б/с выше уровня добычи картелем в октябре 2017 г.

Таким образом, при заморозке добычи картель явно теряет долю рынка. Недостаток предложения должен компенсироваться снижением объема запасов. При этом вырастет доля поставщиков, не входящих в группу ОПЕК+. Недавнее повышение прогноза глобального роста спроса в ОПЕК объясняют большим, чем ожидалось, спросом на нефть в Китае.

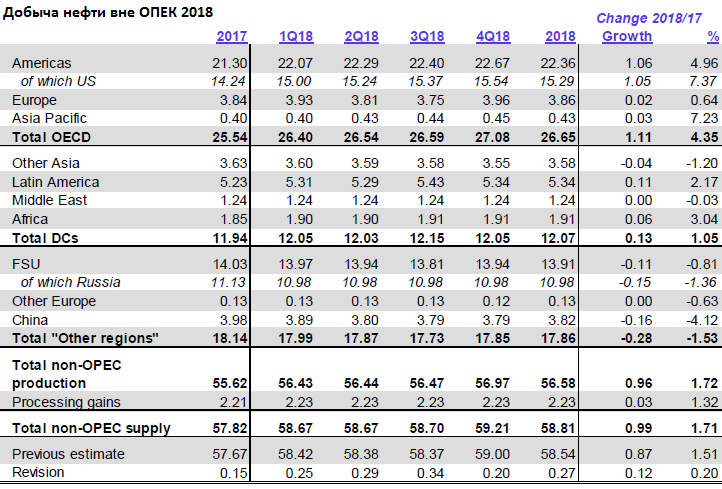

В декабре ОПЕК повысил прогнозы роста добычи в странах за пределами картеля на 0,12 млн б/с в 2018 г., до без малого 1 млн б/с. Причем, в США добыча вырастет на 1,05 млн б/с. Из них на сланцевых месторождения, по версии ОПЕК, добыча будет увеличена на 0,82 млн б/с.

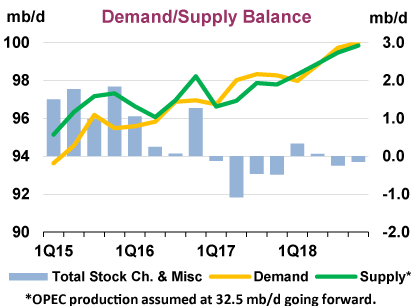

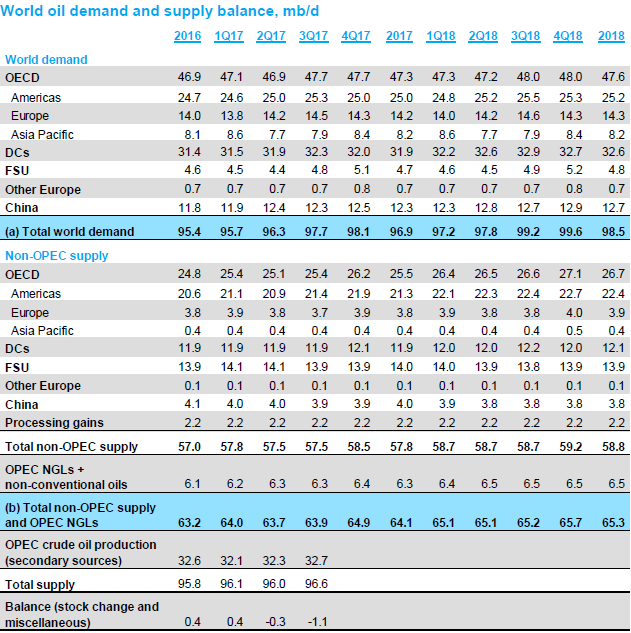

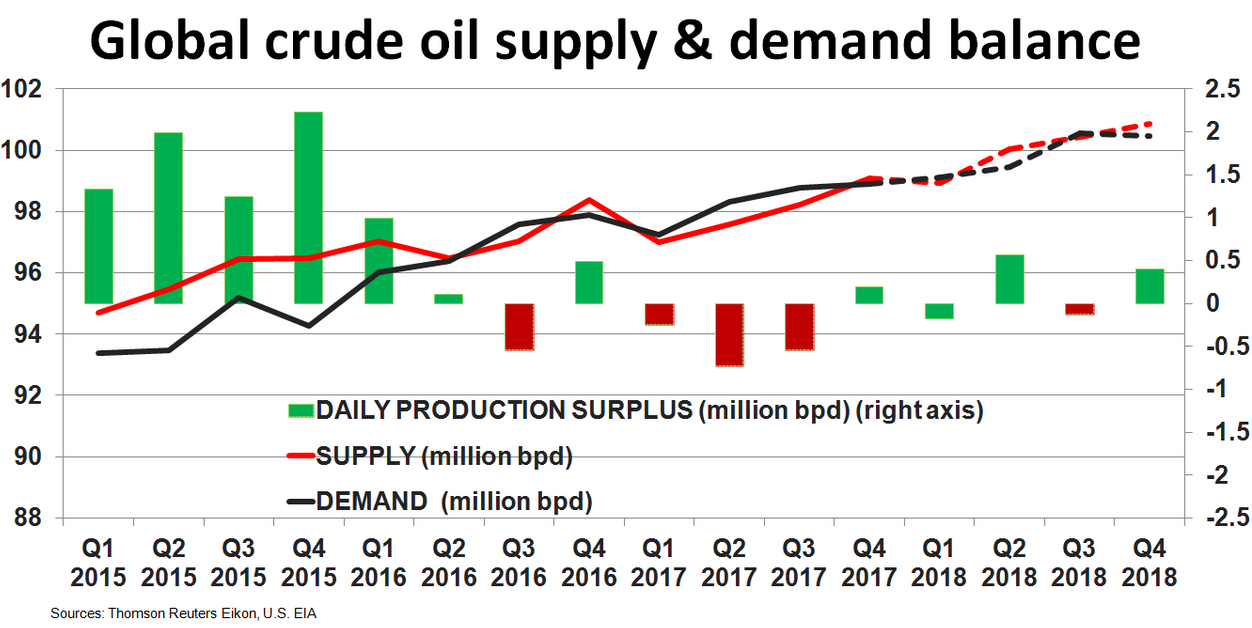

Исходя из приведенной ниже таблицы, разница между спросом на нефть ОПЕК и замороженным предложением на уровне 32,5 млн б/с в 2018 году составит в среднем 0,7 млн б/с. Это значит, что гипотетически с рынка за год может уйти примерно 250 млн баррелей запасов.

Также это значит, что при прочих равных в I кв. 2018 г. будет наблюдаться перепроизводство. Уже во II кв. рынок будет сбалансирован.

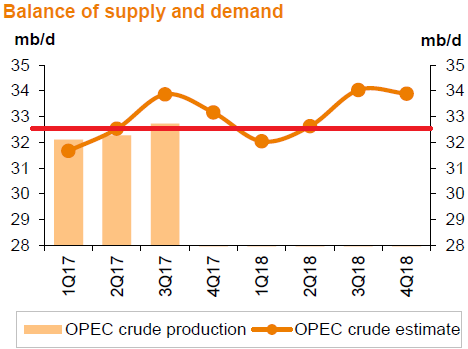

Ниже на диаграмме баланса добычи и потребления нефти красной чертой обозначен предполагаемый уровень заморозки добычи нефти картелем (32,5 млн б/с).

При этом запасы нефти и нефтепродуктов в странах ОЭСР по итогам III кв. 2017 г. опустились ниже 3 млрд баррелей (2,985 млрд), что все еще на 154 млн выше среднего значения за последние пять лет. Именно этот объем может являться ориентиром для появления разговоров о выходе из сделки о заморозке добычи.

Минэнерго США

Агентство энергетической информации при Минэнерго США (EIA) прогнозирует не только уровни спроса и предложения сырья, но и среднюю цену по году. Так в 2018 г. ожидается, что цена Brent составит примерно $57 за баррель. WTI окажется дешевле на $4.

Что касается уровня потребления, то по версии Минэнерго США он вырастет на 1,6%, до 99,96 млн б/с. Потребление прогнозируется выше 100 млн б/с начиная с III кв. Между тем, добыча вырастет до 100 млн б/с уже во II кв.

Дефицит на глобальном рынке нефти, по мнению аналитиков Минэнерго США, будет наблюдаться лишь в III кв. из-за резкого роста спроса. В то же время, в агентстве прогнозируют рост производства нефти в США в 2018 г. до 10 млн б/с, против в среднем 9,2 млн б/с в 2017 году. Это одинаковый порядок цифр с прогнозным значением МЭА. А вот в ОПЕК считают такие данные явной недооценкой американских сланцевиков.

Динамика запасов нефти

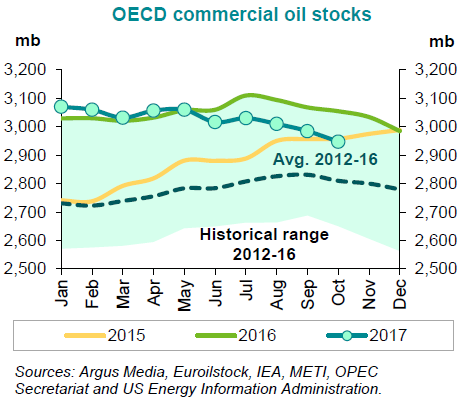

ОПЕК и страны входящие в соглашение о заморозке добычи ориентируются на снижение мировых запасов до средних пятилетних значений. Речь идет о коммерческих запасах. В своих аналитических обзорах ОПЕК считает запасы в различных странах, в том числе запасы в танкерах. Но для простоты можно ориентироваться на их уровень в странах ОЭСР.

Итак, в течение этого года коммерческие запасы в развитых странах снижались. В октябре 2017 г. их уровень был на 107 млн баррелей ниже соответствующего месяца 2016 г., но все еще на 137 млн баррелей выше среднего значения за 2012-2016 г. (примерно 2800 млн баррелей).

При этом в Северной Америке запасы сокращаются энергичнее, чем в Европе или Азии.

Если говорить в терминах обеспечения бесперебойного мирового спроса, то в октябре запасы снизились до 62,1 дня. Это на 2,2 дня ниже, чем в аналогичный период в 2016 году, но на 1,8 дня выше по сравнению со средним пятилетним значением.

Таким образом, мы можем вполне ясно понимать намерения группы ОПЕК+ в плане сохранения сделки по ограничению добычи по мере поступления данных о запасах. Для простоты и оперативности можно ориентироваться на статистику от EIA. Снижение запасов – это индикатор приближения разговоров об изменении условий сделки ОПЕК+.

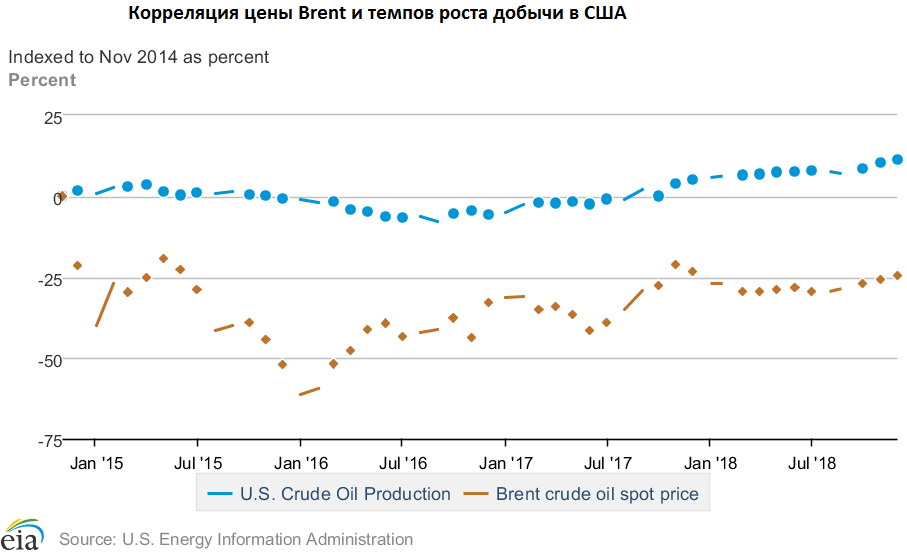

Brent VS USA Oil ProductionДля оценки приблизительной динамики нефти в будущем требуются прогнозы потребления и добычи нефти в различных участках мира. Так случилось, что после пресловутой сланцевой революции, даже несмотря на значительное снижение сырьевых котировок, основным драйвером добычи выступают американские сланцевые производители. Забегая вперед, нужно отметить, что одним из важнейших негативных рисков для нефтяной динамики в 2018 г. является как раз уровень добычи сырья в США.

На следующей диаграмме приведен график нефтяных цен Brent и динамики добычи, выраженные в процентах от ноября 2014 г.

Согласно этой иллюстрации, очевидно, что добыча следует за ценой на нефть. Однако это происходит с некоторым лагом и без резких провалов из-за особенности производственных процессов. После падения нефти до $27 за баррель Brent в начале 2016 г., добыча в США продолжала снижаться еще около 6 месяцев. Но на текущий момент американские производители уже полностью восстановили уровень производства.

Согласно прогнозу Минэнерго США, добыча в 2018 г. превысит уровень 10 млн б/с при цене в $58-60 за баррель.

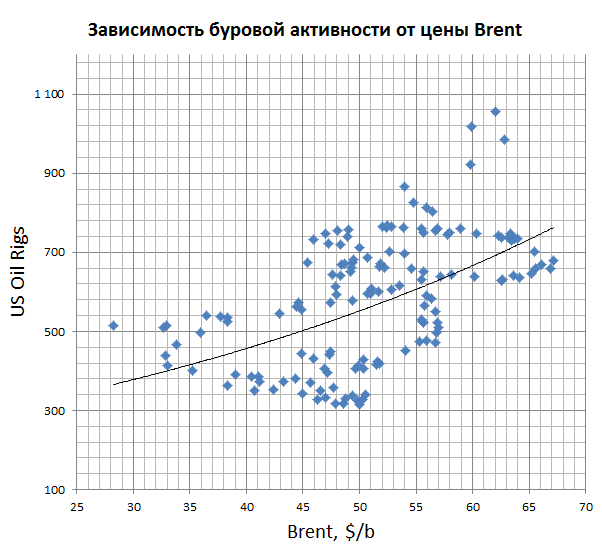

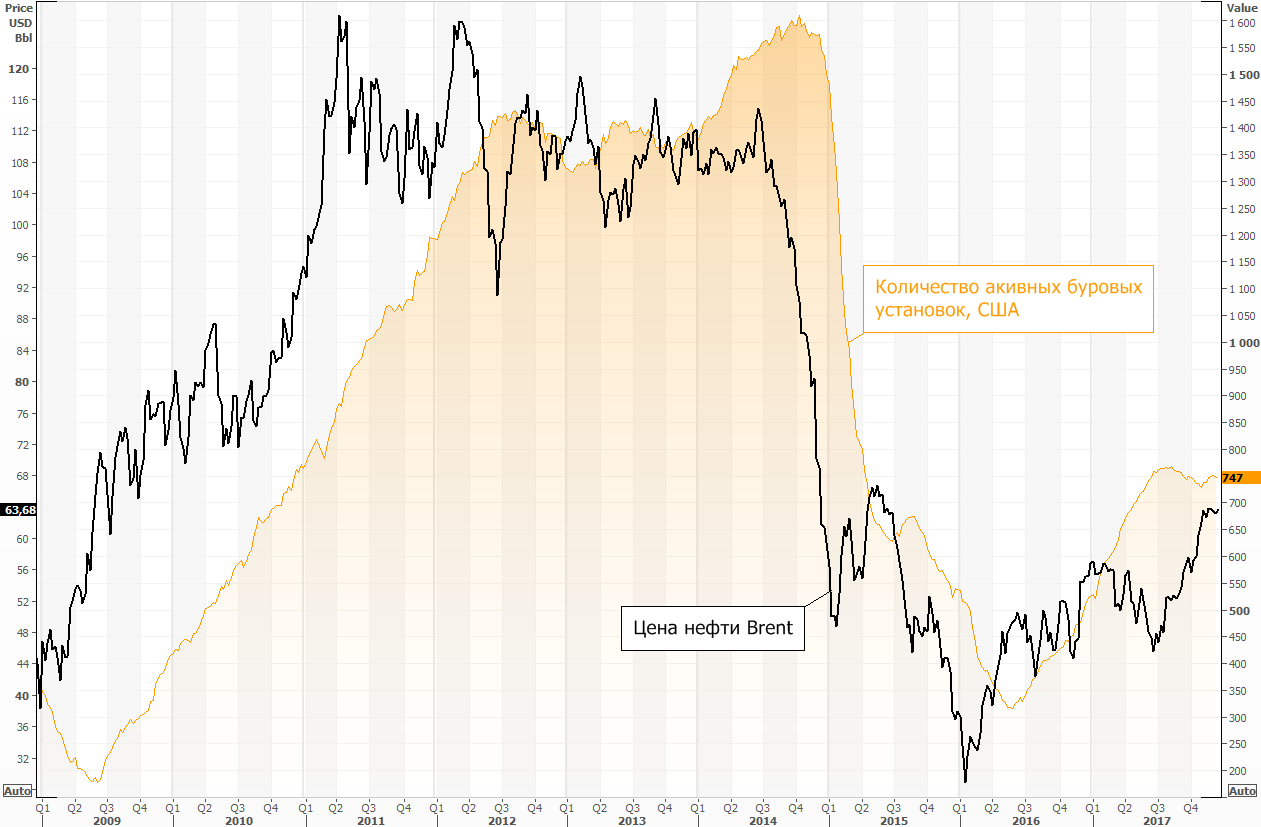

Динамика буровой активностиВременная задержка между динамикой цен на нефть и добычей обусловлена технологическими моментами и конкретными инвестиционными решениями. Как известно, старту добычи предшествуют сервисные буровые работы. Ниже представлена корреляционная диаграмма по активным буровым вышкам в Северной Америке с середины февраля 2015 г. Объем бурения зависит от цены нефти, но назвать эту зависимость строго линейной не совсем получается.

Для первой половины 2017 г. было характерно продолжение роста количества активных буровых в США. Однако во II полугодии ситуация просто стабилизировалась. Несмотря на подъем нефтяных котировок, увеличение буровой активности уже не наблюдается. Причем нельзя все списать на временной лаг. Уже прошел достаточно длинный период времени.

Позитивные риски для рынка нефти в 2018 году

1. Падение добычи в Венесуэле. МЭА прогнозирует снижение добычи в Венесуэле в силу политических и другого рода факторов на 0,5-0,6 млн б/с в среднем по 2018 г. Безусловно, в среднесрочном горизонте партнеры по ОПЕК постараются заместить выпадение добычи, но есть вероятность, что оперативно это сделать не удастся. Чем хуже будут обстоять дела в Венесуэле с экономической и политической точки зрения, тем больше позитивные риски для нефтяных котировок.

2. Погодные явления. В прогнозах МЭА в 2018 г. ожидаются более теплые зима-весна в северном полушарии, в результате чего количество отопительных дней сократится. Учитывая довольно слабую прогнозируемость погодных явлений, можно считать позитивным риском обратную ситуацию, с пониженными средними температурами и большим количеством осадков.

Кроме рисков холодной зимы стоит упомянуть о сезоне ураганов в США во второй половине года. Остановка некоторых добывающих мощностей с относительно небольшим выпадением спроса может оказать заметную поддержку нефтяным котировкам. Пример 2017 г. показателен.

3. Ливия и Нигерия – члены ОПЕК, но до 2018 г. они не участвовали в сделке ОПЕК+. Но со следующего года квоты на добычу распространяются и на них на уровне 1 и 1,8 млн б/с соответственно. Однако политическая обстановка в этих странах способствует перманентным перебоям с поставками. В ноябре 2017 Ливия добывала 0,97 млн б/с, Нигерия – 1,79 млн б/с. Несмотря на то, что с весны по октябрь эти два производителя нефти нарастили добычу на 0,7 млн б/с, рост выглядит неустойчиво. Данный фактор является слабо прогнозируемым.

4. Осложнение политической ситуации на Ближнем Востоке, в результате которого под угрозой может оказаться добыча или транспортировка сырья. Речь идет о широком круге стран, которые так или иначе задействованы в производственных и логистических цепочках. Это Саудовская Аравия, Иран, Ирак, Катар, Йемен. Осложнение политической конъюнктуры как внутри каждой отдельной страны, так и ухудшение отношений между ними способно оказывать поддержку сырьевым котировкам.

5. Ускорение экономического роста. Нет оснований рассчитывать на более ритмичный рост экономики в Европе или Азии, чем тот, что уже заложен в прогнозах энергетических агентств. Тем не менее, можно отметить стремительное продвижение налоговой реформы в США. Это может несколько подтолкнуть рост экономики США в сторону 3% г/г, что косвенно может сказаться на повышении спроса. Правда утверждать, что эффект от снижения налогов проявится уже в 2018 г., слишком рано.

Негативные риски для рынка нефти в 2018 году1. Ускорение добычи нефти США. Большинство аналитических агентств склонны считать самым главным негативным риском для ценовой динамики нефти именно добычу в США. Частные сланцевые производители настойчиво ищут способы снижения себестоимости производства. Есть риск, что буровая активность в США может вновь начать расти даже при текущих ценах на нефть. Исходя из корреляционной диаграммы и наращивания операций хеджирования (продажи дальних фьючерсных контрактов), такой сценарий вполне реализуем.

Американская сланцевая угроза тенью преследует переговорщиков от ОПЕК и России с самого зарождения идеи о пакте. Сегодня такие компании, как Apache Corp, Pioneer Natural Resources или EOG Resources Inc, планируют десятки лет вкладывать миллиарды в производство на крупнейшем месторождении Америки - Permian.

22 декабря 2017 г. Дональд Трамп окончательно подписал закон о новой налоговой реформе. Помимо возможного экономического роста и потенциального увеличения спроса на нефть, этот шаг в той или иной степени скажется на снижении издержек и падении себестоимости у американских нефтяных компаний, еще сильнее повысив их конкурентоспособность на мировом рынке. Формально это негативный фактор для цен на нефть, но его влияние растянуто во времени.

2. Ускорение добычи в Канаде. В этой стране наблюдается повышенная буровая активность, что в итоге может привести к росту объемов производства.

3. Выход из сделки ОПЕК+. Нужно различать два сценария. Неожиданный и плановый выход из сделки по ограничению добычи. Первый мы предсказать не можем. А вот за вторым можно следить. Этому могут предшествовать активная риторика политиков из стран, участвующих в ОПЕК+, проработка стратегии выхода, на что следует ожидать адекватной краткосрочной реакции нефтяных котировок. Сценарий планового завершения коллективного пакта может реализоваться в случае приближения уровня запасов к таргетируемым картелем значениям.

4. Замедление мировой экономики. Риски замедления Китая обсуждаются не первый год. Глобализация в данном случае может обернуться замедлением всего азиатского региона. Кроме того, ФРС активно проводит противоцикличную политику, что также может способствовать охлаждению не только американской, но и мировой экономики.

5. Сильный рост доллара на фоне продолжения цикла повышения ставки в США. Ужесточение монетарной политики в США будет способствовать росту спроса на доллар, что окажет некоторое сдерживающее влияние на все активно торгуемые сырьевые товары.

6. Аномально теплые погодные условия. Как указывалось выше, природные факторы слабо прогнозируемы. В частности МЭА уже закладывается на более теплые зиму и весну 2018 г.

Базовый сценарийБазовый сценарий развития ценовой динамики нефти в 2018 г. предполагает отсутствие наступления негативных рисков или их незначительное влияние. Тем не менее, даже в этом случае и ОПЕК, и МЭА прогнозируют заметный избыток производства в I кв. 2018 г. Связано это в большей степени с сезонным снижением спроса. Запасы сырья, скорее всего, приостановят снижение. Как следствие, локально это может негативно отразиться на котировках нефти и общерыночном сентименте. Не исключено, что Brent в начале следующего года может просесть к отметкам $56-60.

Во II кв. рост спроса при небольшом изменении в добыче приведет к балансу рынка. Об этом говорят прогнозы МЭА и ОПЕК. В Минэнерго США считают, что добыча превысит потребление примерно на 0,5 млн б/с. Сезонное снижение запасов должно возобновиться и продлиться вплоть до IV кв.

В базовом сценарии, с учетом прогнозного роста добычи в Северной Америке и отсутствие негативных рисков, цены Brent могут вернуться в район $65 за баррель. При этом отметим, что в первые два квартала отклонение от ожидаемых температурных условий в северном полушарии будут играть важную роль среди рисков, в ту или иную сторону.

В III кв. при отсутствии наступления негативных рисков все аналитические агентства прогнозируют дефицит на рынке нефти, в среднем примерно на уровне 0,65 млн б/с. Оптимистичнее всего ОПЕК с показателем 1,5 млн б/с. Консервативней прогноз, который, на наш взгляд, наиболее реалистично отражает ситуацию на рынке, представлен Минэнерго США. Согласно нему, в III кв. дефицит составит 0,25 млн б/с.

Этот момент может стать апогеем роста нефтяных котировок. Учитывая ожидаемую позитивную динамику в конце II кв. не исключено, что цена окажется около $70 за баррель или даже выше, но лишь краткосрочно.

В период дефицита (с конца II кв. до конца III кв.) и благодаря заморозке уровня производства нефти в рамках сделки ОПЕК+ запасы могут сократиться на 60 млн баррелей исходя из среднего значения дефицита (по данным МЭА, EIA, ОПЕК). Этого недостаточно для снижения запасов в странах ОЭСР до 5-летних средних уровней, но достаточно, чтобы стать поводом для обсуждения стратегии выхода из сделки ОПЕК+. Такой новостной фон окажет давление на котировки, которые могут вновь вернуться ниже $65-63 в начале IV кв.

В IV кв. по версии МЭА и ОПЕК на рынке будет оставаться в целом сбалансированная конъюнктура с возможным небольшим дефицитом. Опять-таки, прогноз Минэнерго США говорит о возвращении к небольшому перепроизводству, по текущей оценке – это 0,35 млн б/с.

Согласно планам ОПЕК+, сделка об ограничении добычи продлена до конца 2018 г. Исходя из этого лишь сам картель прогнозирует дефицит по итогам всего 2018 г. на уровне 0,7 млн б/с. EIA и МЭА не считают, что рынок окажется сбалансированным, в основном по причине роста добычи в США.

Таким образом, на протяжении всего года рынок будет более чувствителен к данным по буровой активности в Северной Америке и росту производства нефти в США, нежели к динамике запасов.

Негативный сценарийНегативный сценарий главным образом опирается на наступление ряда соответствующих рисков. В первую очередь это риски предложения, а именно ускорения добычи в Северной Америке в целом. То есть темпы увеличения предложения будут устойчиво опережать темпы роста спроса. Это будет мешать балансировке рынка нефти. При таком раскладе мы можем увидеть заметную корректировку цен на нефть относительно сегодняшних уровней. Как вариант, возможно падение к $50-54 по Brent.

Любые проявления разногласий в сделке ОПЕК+ также могут сильно ударить по ценам, так как сразу же начнут закладываться основания для новой ценовой войны вкупе с гонкой по наращиванию добычи. Это не самый вероятный сценарий, однако его реализация может опустить цену уверенно ниже $50.

Позитивный сценарийРеализация любых сценариев нефтяного шока с взлетом котировок в сторону $75 и выше выглядит труднопредсказуемой. Рассчитывать на резкое ускорение спроса на нефть выше ожиданий не приходится. Так что в качестве позитивного драйвера остается лишь сценарий с какими-либо проблемами на Ближнем Востоке. Рассматривать его вероятность мы не будем. Скажем лишь, что любой существенный подъем котировок нефти сразу же активизирует добычу в не задействованных в сделке ОПЕК+ регионах мира, что в свою очередь впоследствии выступит фактором снижения.

Что ждут от рынка крупнейшие нефтепроизводителиМировой рынок нефти достигнет баланса спроса и предложения во второй половине следующего года, однако в случае необходимости существует опция продления сделки по сокращению глобальной нефтедобычи и после 2018 г, сказал в интервью Reuters министр энергетики РФ Александр Новак.

«Я могу лишь сказать, что общий настрой очень хороший - сделка исполняется на 100%, чего никогда не было. Поэтому, если вдруг какие-то действия понадобятся для дальнейшей балансировки, конечно, такая опция (продление) всегда существует, и никто не будет утверждать, что сделку в любом случае нужно прекратить», – сказал Новак.

Новак отмечает, что параметры выхода из сделки ОПЕК+ будут обсуждаться ближе к периоду, когда наметится балансировка рынка. «Поэтому, даже когда мы достигнем баланса спроса и предложения, и об этом есть консенсус среди министров (ОПЕК+), мы должны не допустить при выходе из сделки создания переизбытка сырья на рынке и, как следствие, возвращение ситуации на исходные позиции», – считает Новак.

«Мы все прекрасно понимаем, что летом спрос растет, что ускоряет ребалансировку, но при этом должны прогнозировать, что будет и осенью, и в декабре... Мы имеем общее понимание по этому вопросу, но не хотелось бы сейчас обсуждать гипотетические сценарии – сначала нужно достичь баланса на рынке», – сказал глава Минэнерго РФ.

Тем временем министр энергетики Саудовской Аравии Халид аль-Фалих сказал в интервью Reuters, что также считает преждевременными любые разговоры о внесении изменений в глобальный пакт ОПЕК+, в связи с тем, что рынок нефти, вероятно, придёт к балансу не раньше, чем во второй половине следующего года.

«Пока запасы снижались в соответствии с нашими ожиданиями. Но, как мы говорили в предыдущем месяце, избыток по-прежнему составляет около 150 млн баррелей, которые вряд ли уйдут с рынка раньше второй половины 2018-го», – сказал аль-Фалих.

«По нашим расчётам, запасы нефти будут или мало меняться, или увеличатся в первые несколько месяцев 2018 года, что связано с сезонными факторами», – добавил он. «В связи с этим я считаю преждевременными любые разговоры о возможных изменениях в нашей политике. Самое раннее, когда можно будет оценить, в каком состоянии находится рынок, – это июнь (следующего года)».

Константин Карпов

БКС Экспресс