Роль нефти в мировой экономике

За последнее время роль нефти как сырьевого товара в экономике сильно выросла. Сегодня она является крайне высоковолатильным сырьем. Все помнят, как быстро нефть марки Brent скорректировалась с уровней выше 100 долларов за баррель в 2014 году и так же быстро отскочила на уровни, где она находится сегодня – 70 долларов. При этом она была и выше в 3 квартале прошлого года – на уровне 80 долларов за баррель.

Почему же нефть играет такую важную роль в мировой экономике? Во-первых, нефть остается сырьевым товаром – все мы ездим на автомобилях. И хотя сегодня много говорят про расширение парка электромобилей, до сих пор есть определенные проблемы и с их производством и с использованием. Парк автомобилей на ископаемом топливе существенно превышает парк электромобилей, поэтому каких-либо угроз в этом направлении для рынка нефти в ближайшее время ожидать не стоит.

Второй фактор, обуславливающий популярность нефти как сырьевого товара – это нефтехимия. С ее продуктами мы все сталкиваемся на ежедневной основе: полимерные материалы обладают незаменимыми качествами (легкость, прочность, термоустойчивость), поэтому широко востребованы в производстве предметов, начиная с одежды и упаковки и заканчивая бытовой техникой и автомобилями.

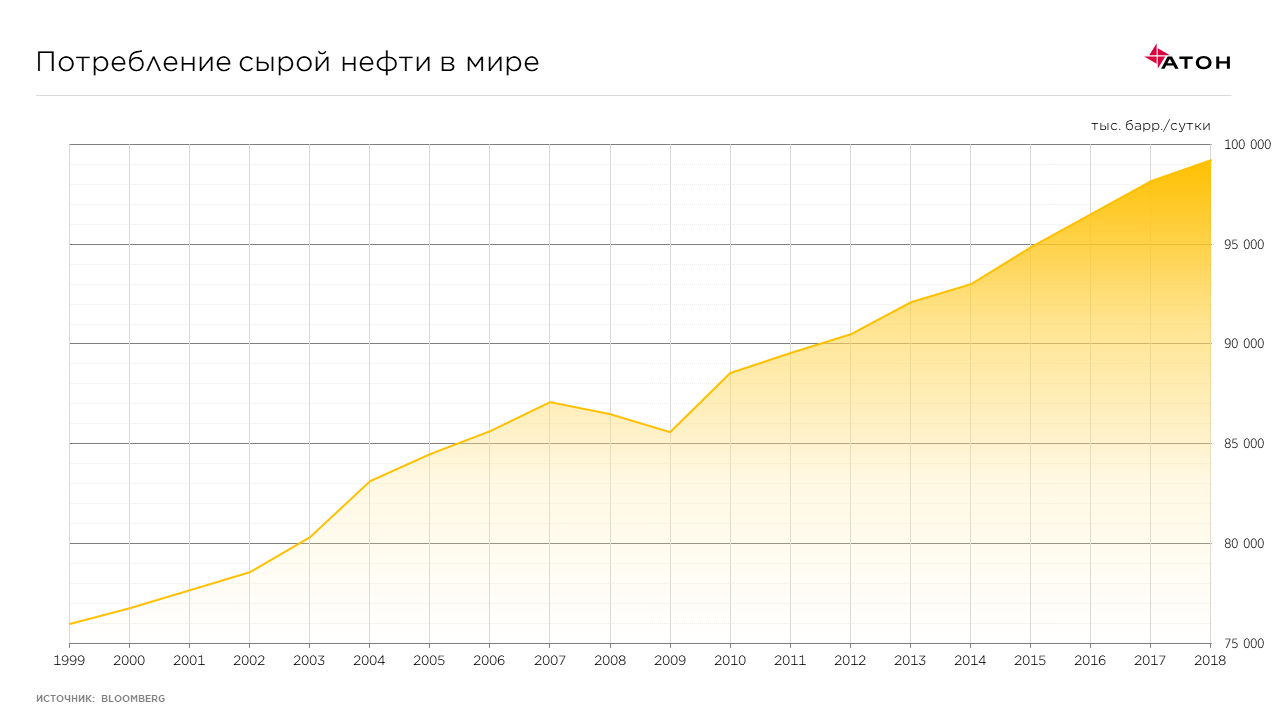

Потребление нефти неустанно растет год от года. Сейчас прирост потребления составляет 1-1,5 млн баррелей в сутки. Главным драйвером являются развивающиеся рынки, в первую очередь, Китай и Индия. И хотя в развитых странах потребление, напротив, замедляется, этого пока недостаточно, чтобы переломить тренд на рост.

Сорта нефти и их различия

В мире существует множество сортов нефти. Они различаются по географии, по составу, по качеству. Для российского инвестора самой популярной является нефть Brent, к которой привязаны контракты российских нефтегазовых компаний. Также чаще всего выделяют сорта Urals и WTI.

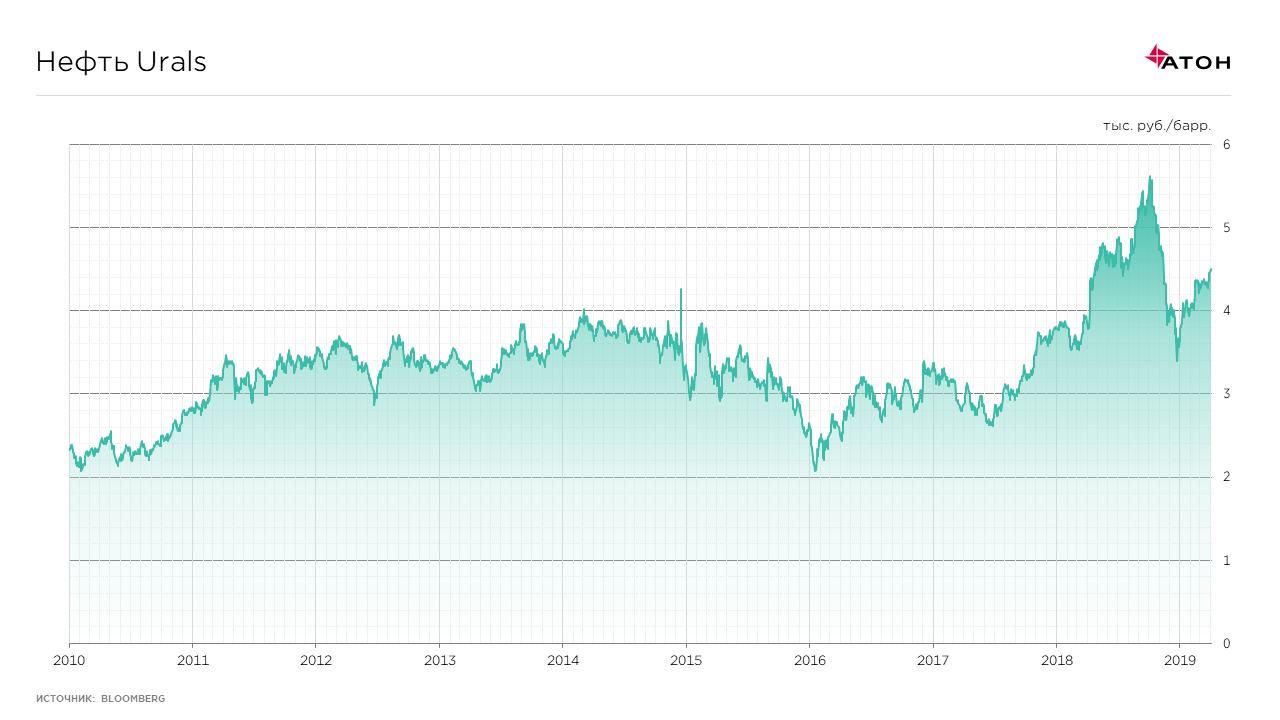

Чем же они отличаются? В первую очередь, географией. WTI – американская нефть, Urals – российская, Brent – средиземноморская, к которой привязано большое количество контрактов в Европе. Кроме географии на различие сортов влияет их химический состав. Здесь стоит отметить различие в содержании серы, а также вязкость нефти. Чем меньше вязкость, тем легче нефть – тем легче ее перерабатывать. Такая нефть, как правило, оценивается дороже, чем тяжелая. Например, нефть Urals отличается от Brent тем, что у нее существенно выше состав серы, что делает ее более проблемной с точки зрения переработки. Поэтому сорт Urals торгуется с достаточно серьезным дисконтом к сорту Brent, исторически он составляет порядка двух долларов за баррель.

Почему же Brent столь популярен? Этот сорт был пионером с точки зрения запуска фьючерсов на нефть. Это произошло в конце 80-х годов, когда нефть стала спекулятивным инструментом. С тех пор этот сорт так и остался самым расторгованным с точки зрения объемов торгов фьючерсами. Что касается сорта WTI, его дисконт к марке Brent сегодня составляет порядка 10 долларов за баррель. Исторически он был гораздо ниже, порядка 5-6 долларов за баррель, но увеличился в силу определенных логистических и инфраструктурных ограничений – сложностей с поставками из Техаса и Нью-Мексико.

Примером тяжелых сортов нефти является венесуэльская нефть. Недавно США столкнулись с нехваткой тяжелого сырья именно вследствие политического конфликта в Венесуэле. Это явный пример того, как события в отдельной стране могут иметь глобальный эффект на весь рынок нефти.

Страны-лидеры по добыче нефти

Сегодняшняя тройка лидеров по добыче – это Саудовская Аравия, США и Россия. Помимо этого есть страны, входящие в картель ОПЕК, в первую очередь, Ирак и Иран, а также страны ближнего востока – Кувейт, Ливия. Также стоит упомянуть Венесуэлу, которая за последние годы существенно сократила добычу из-за экономического кризиса, но ранее всегда была заметным игроком на рынке нефти.

Какие факторы влияют на нефтяные цены

Как и на любой сырьевой товар, на нефть, безусловно, влияет динамика спроса и предложения. В 2014 году на рынке произошел переизбыток предложения нефти, и это повлекло за собой достаточно серьезный обвал цен. Именно и после этого возникли различные соглашения, призванные ограничить предложение нефти на рынке. Еще один фактор, влияющий на цены на нефть, некая производная от динамики спроса и предложения – товарные запасы, которые еженедельно публикуются в США и на которые особенно смотрят спекулянты. Здесь правило очень простое: если запасы растут, цены на нефть снижаются, и наоборот.

Если говорить про искусственные соглашения, они имеют место, начиная с конца 2016 года, и здесь, в первую очередь, необходимо сказать о геополитическом соглашении ОПЕК+. Соглашение позволило очистить рынок от товарных избытков нефти и повлекло за собой серьезную коррекцию цен на нефть вверх. В первом полугодии этого года страны ОПЕК+ вновь единогласно согласились ограничить объем предложения нефти.

Другим важным фактором, влияющим на ситуацию на рынке нефти, является геополитика. Политическая напряженность в странах-лидерах по добыче приводит к волатильности на рынке нефти и спекулятивному разгону цен.

В настоящий момент на рынок нефти помимо соглашения ОПЕК+ влияют политическая напряженность в Венесуэле, в которой уже начала сокращаться добыча; рост мировой экономики, который способствует потреблению нефти; а также ситуация в Иране. Ядерная сделка развалилась в конце прошлого года, что повлекло за собой опасения в части снятия санкций с Ирана, и в итоге эти опасения подтвердились. Восемь крупнейших стран-потребителей иранской нефти получили отсрочку до начала мая текущего года. Это означает, что Ирану придется значительно сократить объем добычи и объем экспорта, что должно положительно повлиять на котировки нефти. В связи с этим страны ОПЕК+ открыто заявили, что на решение дальнейшего продления сделки будет влиять ситуация с балансом спроса и предложения, на который будет непосредственно влиять ситуация в Венесуэле и в Иране. В случае эскалации ситуации в обеих странах, как это ни парадоксально, мы можем увидеть увеличение бычьих настроений на рынке нефти и поддержку цен на нефть в мае-июне этого года.

Роль нефти в экономике России

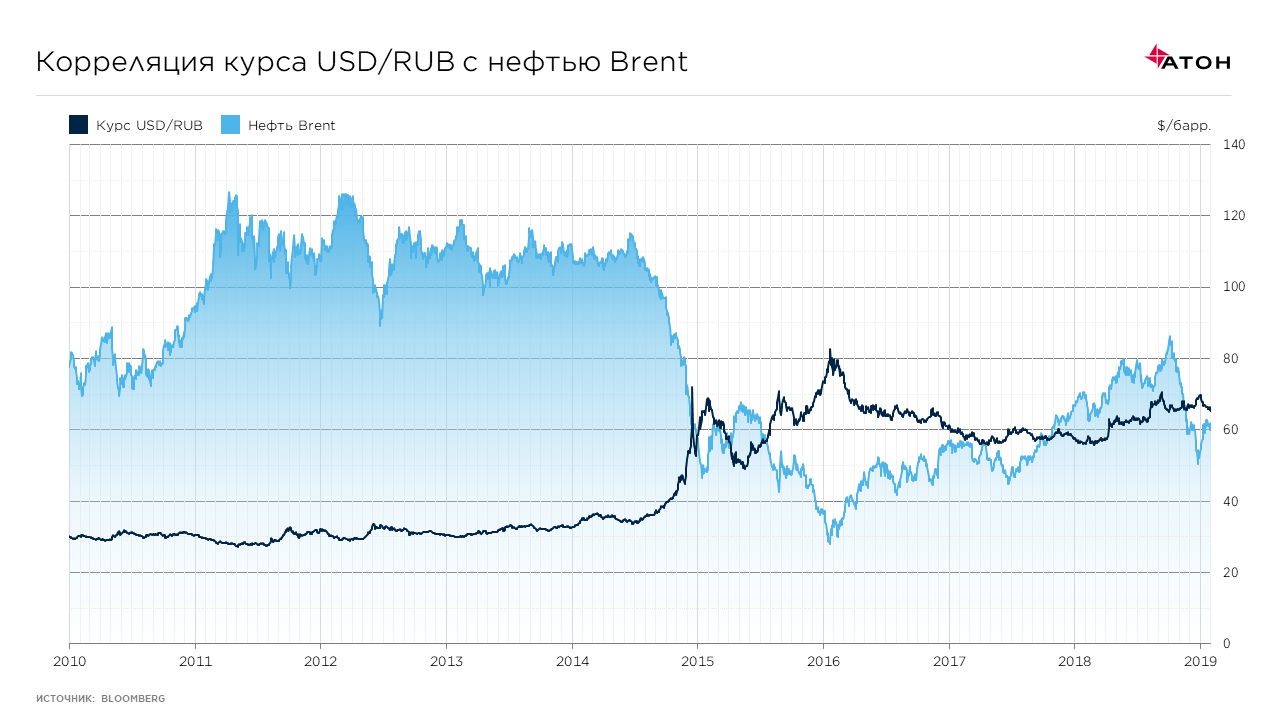

Нефть являлась и на ближайшее время будет являться ключевым сырьевым товаром для России. Половину поступлений российского бюджета обеспечивают нефтяники вместе с производителями газа. Исторически российский рубль сильно коррелировал с ценами на нефть. Во время обвала котировок нефти в 2014 году девальвация рубля была практически кратна этому падению, что позволило правительству компенсировать потери бюджета с точки зрения экспорта. Нефтяным компаниям девальвация рубля также играла на руку, поскольку все они являются экспортерами черного золота.

Последнее время рубль отвязался от динамики цен на нефть благодаря новому бюджетному правилу, которое ввел Минфин в 2018 году. Сейчас явная корреляция цен на нефть с курсом рубля отсутствует.

Какие есть способы инвестирования в нефть

Есть три основных способа инвестирования в нефть: через покупку акций нефтегазовых компаний, через фьючерсы на нефть и через ETF (Exchange Traded Funds) – иностранные биржевые инвестиционные фонды.

Если вы хотите отыграть изменение цен на нефть через инвестиции в нефтегазовые компании, важно выбирать тех эмитентов, которые не хеджируют цены на нефть, иначе на их котировках волатильность на нефтяном рынке может значительно не отобразиться. Так, американские сланцевые компании, как правило, хеджируют цены на черное золото. У российских компаний есть естественный хедж в виде девальвации рубля и прогрессивная шкала налогообложения, благодаря чему прибыль нефтяных компаний несущественно реагирует на колебания цен на нефть. А вот маржа нефтесервисных компаний (Schlumberger, Halliburton, Baker Hughes) достаточно чувствительна к ценам на нефть, что оказывает соответствующее влияние и на их акции. Поэтому, если вы верите в то, что нефть вырастет, наверное, самой правильной будет инвестиция в акции нефтесервисных компаний.

Фьючерсы на нефть – весьма интересный инструмент, однако он подразумевают использование кредитного плеча. Это означает, что если вы поставили на рост нефти и купили фьючерс, вы заработаете на нем гораздо больше, чем если бы, например, купили бочку нефти в натуральном выражении. Но при этом имеет место и обратная ситуация: сделав ошибочное предположение касаемо движения нефтяных котировок, проиграть можно гораздо больше.

ETF позволяют инвесторам диверсифицировать инвестиции в нефтегазовую индустрию. Эти фонды предлагают вложения сразу в корзину активов, например, акций компаний из разных звеньев цепочки создания стоимости (нефтедобыча, переработка, нефтесервис и т.д.) и разных регионов. Такой подход может быть привлекательным для инвесторов, предпочитающих не заниматься выбором отдельных компаний для инвестиций (это может быть непросто, учитывая страновую и внутриотраслевую специфику). Однако не стоит забывать и о рисках, которые идут в комплекте с новыми возможностями: выбор ETF также требует наличия экспертизы, особенно в случае вложения в экзотические активы.

Как выбирать нефтяные компании для инвестирования

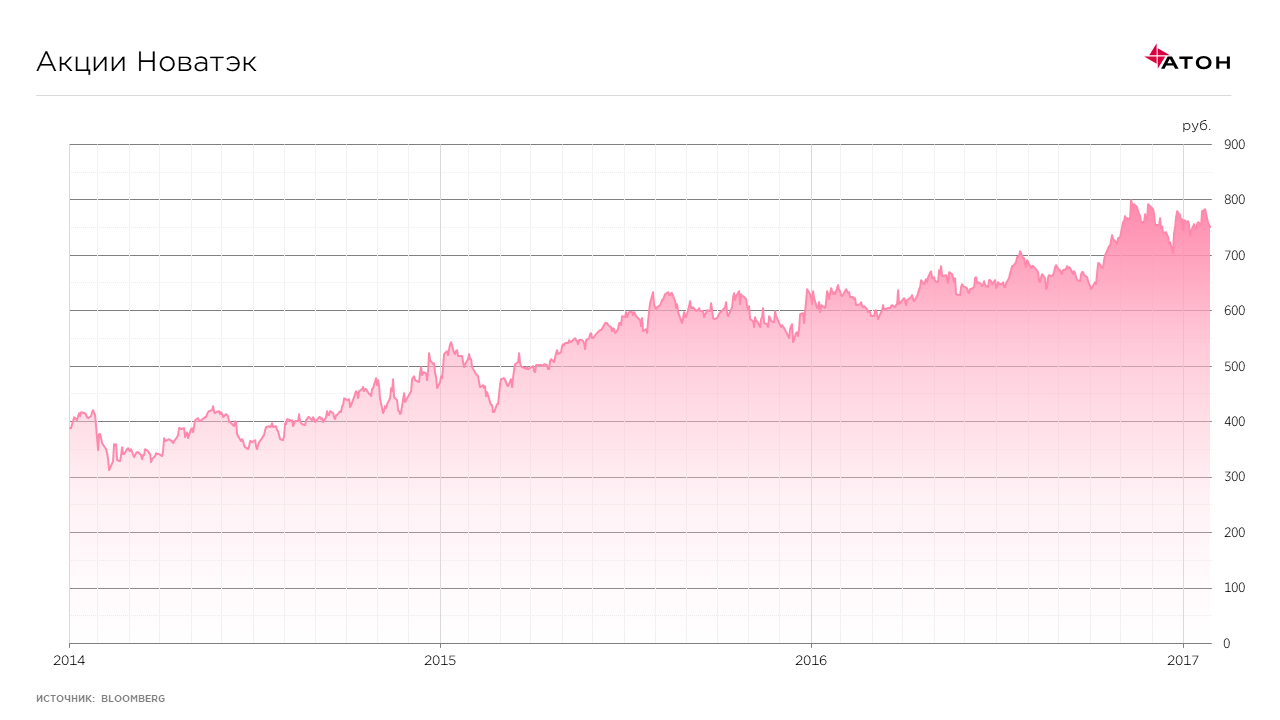

Существует два основных критерия выбора нефтегазовых компаний для инвестирования: рост (являются ли компании растущими, наращивают ли они с каждым годом объем добычи сырья) и дивиденды (компании существенно не растут, но стабильно платят хорошие дивиденды). Зачастую эти два фактора исключают друг друга. Ярким примером компаний роста в мире являются американские сланцевики. Эти компании по-прежнему активно разбуривают свои запасы, наращивают объемы добычи, но при этом их дивиденды оставляют желать лучшего, поскольку все финансовые ресурсы они направляют на инвестиции в свой ключевой бизнес, а также сокращение долговой нагрузки, которая у многих компаний этого сегмента по-прежнему достаточно высокая. Если говорить про российские компании, то здесь ключевым примером является Новатэк. Компания растущая, но ее дивиденды сильно уступают другим отраслевым аналогам.

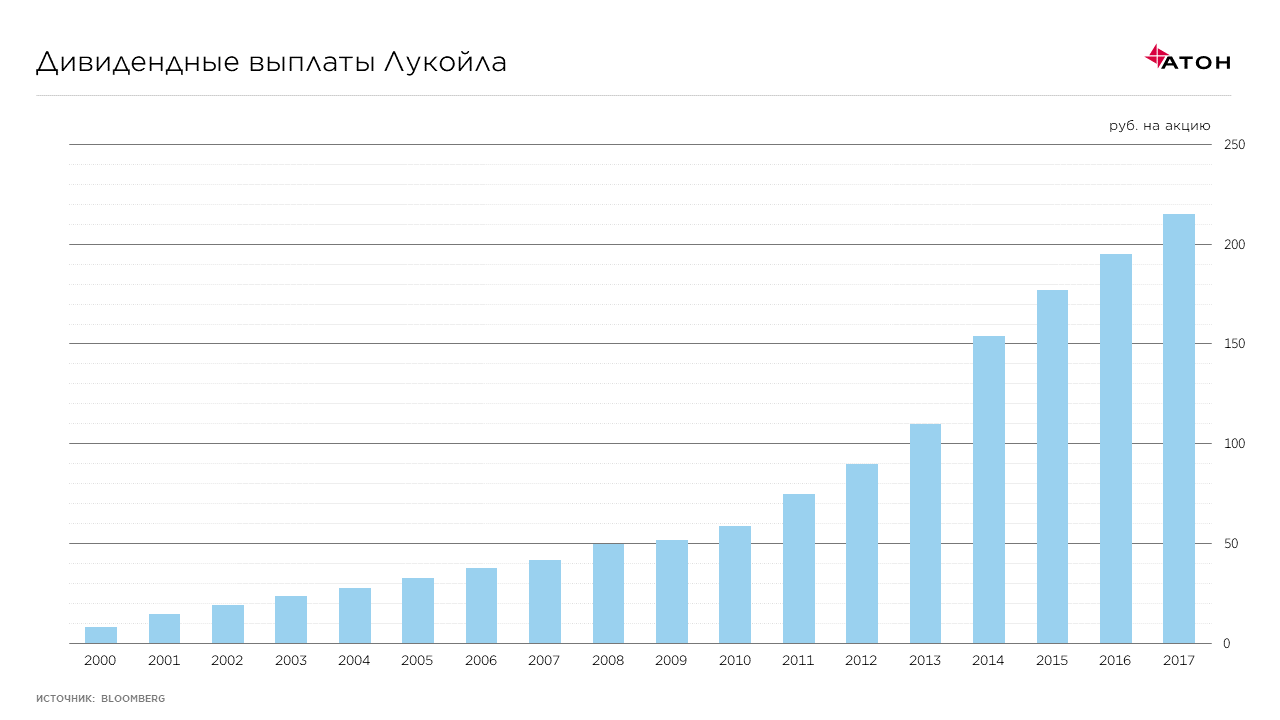

Из компаний, которые существенно не растут, но при этом стабильно платят дивиденды, можно выделить Лукойл на российском рынке, а также BP и Royal Dutch Shell.

Подведение итогов

Мы считаем, что акции нефтегазовых компаний заслуживают внимания и должны быть в портфеле каждого инвестора. Они наименее чувствительны к циклам мировой экономики, а также в меньшей степени подвержены общей волатильности во время рецессии. В совокупности с тем, что потребление нефти с каждым годом только растет, а цена не нее в ближайшей перспективе должна оставаться стабильной, мы считаем нефтегазовый сектор привлекательным для инвесторов.