На фоне этой новости акции Роснефти 2 мая открыли торги гэпом вверх, котировки поднялись выше отметки 400 руб. за бумагу впервые с февраля 2017г.

Снижение долгаКроме того, Роснефть обещает в 2018 году сократить долг минимум на 500 миллиардов рублей. Это снижение будет обеспечено в том числе благодаря:

Усовершенствованию инвестиционного процесса, снижение уровня капитальных инвестиций в 2018г. на 20% до 800 млрд руб. (около 920 млрд руб. в 2017г.) Сокращение оборотного капитала на 200 млрд руб. (товарно-материальные запасы по итогам 2017г. составили 324 млрд руб.) Оптимизация портфеля активов. Сокращения доли «хвостовых» и непрофильных активов.Благодаря снижению долга на 500 млрд руб. (4012 млрд руб. по итогам 2017г.) при прочих равных EV* (Enterprise Value) должен снизиться примерно на 12%. Однако удешевление с точки зрения фундаментальной оценки поднимет котировки акции на те же 12%. Если считать с момента объявления решения совета директоров в начале мая, стоимость акции при прочих равных может подрасти до 428 руб.

* Enterprise Value (стоимость компании) = капитализация + чистый долг. Это оценка компании с учетом как долевых, так и долговых источников финансирования.

Обратный выкупТеперь попробуем оценить потенциальное влияние обратного выкупа на котировки, который предположительно начнется во II квартале 2018г. Но тут следует сделать несколько допущений.

Предположим в качестве исходных данных стоимость акции на закрытии 30 апреля 383 руб. Курс доллара к рублю также зафиксируем на конец этой даты на уровне 62,9 руб/$. Из-за того, что процесс выкупа будет «размазан» на протяжении практически двух лет и не имея ясного представления об условиях и ходе программы выкупа, произведенные расчеты можно считать лишь грубой оценкой.

На программу выкупа будет направленно 125,8 млрд руб. Среднедневной оборот торгов акцией на Московской бирже за первые четыре месяца этого года составляет примерно 1,99 млрд руб. Соответственно, объем выкупа будет равен примерно 63 среднедневным оборотам. Исходя из цены акции, компания сможет приобрести почти 328,5 млн бумаг.

Если исходить из того, что коэффициент free float акций Роснефти составляет примерно 11%, то объем выкупаемых бумаг составит 28% всех акций в свободном обращении. Это конечно, при условии, что никто из мажоритарных акционеров не будет предъявлять бумаги к выкупу.

То есть предполагается, что каждая четвертая акция уйдет с рынка, что может значительно повысить капитализацию. Однако есть в этом и негативный момент, который с некоторым лагом может отразится на весе бумаги в различных глобальных индексах, например, MSCI.

Катар наращивает долю в РоснефтиСразу после корпоративных новостей относительно обратного выкупа консорциум швейцарского трейдера Glencore и суверенного фонда Катара QHG Oil Ventures Pte. Ltd. объявил об отмене сделки о продаже 14,16% акций Роснефти китайской CEFC China Energy Company Limited. Ранее сообщалось, что сумма сделки должна была составить $9,1 млрд. (около 381 руб. за бумагу по курсу 62,9 руб/$)

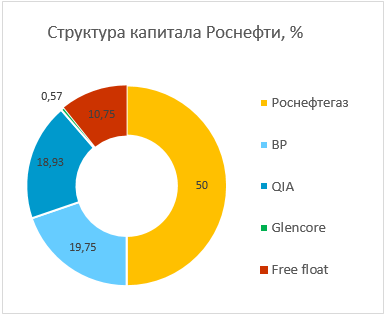

Кроме того, члены консорциума договорились о его расформировании. Консорциум был создан в декабре 2016 года для покупки 19,5% доли в Роснефти. Теперь участники будут владеть акциями компании напрямую, а 14,6% акций Роснефти будет продано Суверенному фонду Катара (QIA), который в итоге станет владельцем 18,93% доли в главном нефтедобытчике России.

У Glencore останется 0,57% акций. Банк ВТБ уже заявил, что готов предоставить Суверенному фонду Катара кредит на выкуп доли у Glencore. "Мы всегда готовы кредитовать, это же наша работа. Мы все можем", - заявил глава ВТБ Андрей Костин. Ранее ВТБ выступал одним из кредиторов сделки консорциума QHG и китайской CEFC, выделив ей кредит на покупку в размере 5 млрд евро.

В Роснефти заявили, что расторжение сделки CEFC с консорциумом не влияет на контракт российской нефтекомпании с китайской компанией на поставку нефти, он по-прежнему в силе.

Таким образом, на текущий момент есть сразу несколько позитивных драйверов, которые способны поддерживать котировки Роснефти на протяжении некоторого времени. В фокусе инвесторов будут детали программы выкупа. Также внимательно будет отслеживаться снижение долговой нагрузки, сокращение оборотного капитала. Эти данные можно мониторить в регулярных отчетах эмитента. Предварительно, компания может распродавать некоторые активы, что также может выступать краткосрочными позитивными триггерами.

Константин Карпов

БКС Экспресс