Аналитики Glassnode оценивают, насколько доходность с поправкой на риск активных и пассивных DeFi-стратегий сопоставима со спотовой покупкой и удержанием ETH.

На волне взрывного роста DeFi появилось бесчисленное множество новых проектов, инструментов и полностью переосмысленных способов создания новых финансовых продуктов. Вместе с инновациями приходят проблемы роста и риски, и DeFi-инструменты по определению обычно требуют большего внимания и часто активного участия. Это совершенно иной опыт, нежели подход «раз настроил и забыл», привычный многим криптоинвесторам.

В этой статье, исследовав разницу в доходности между удерживанием спотового ETH, корзиной DeFi-токенов управления и активным DeFi-фармингом, мы выскажем несколько уникальных соображений относительно активного участия в DeFi-рынке. Мы расскажем об идеях и инструментах:

- для управления доходностью, рисками и экспозицией на рынке;

- для измерения разницы в доходности между пассивными и активными стратегиями;

- для измерения затрат на участие в активных стратегиях.

Управление доходностью, рисками и экспозицией на рынке

То, что криптовалютная сфера является экспериментальным и высокорисковым рынком, не означает, что об управлении рисками можно забыть. Вместо этого, инвесторы могут развить понимание принимаемых на себя рисков по сравнению с установленными ориентирами и сопоставимыми стратегиями.

Ясному пониманию профиля риск/доходность часто может способствовать понимание метрик, используемых в традиционных финансах. Ниже мы изучаем набор метрик, обычно используемых трейдерами для соизмерения рисков и эффективности инвестиций, и показываем, как эти метрики ведут себя применительно к DeFi и ETH.

Мы сравним показатели за шестимесячный период для четырех инвестиционных стратегий:

- покупка и удержание ETH;

- покупка и удержание DeFi Pulse Index (DPI), корзины «голубых фишек» DeFi-токенов;

- фарминг на популярной DeFi-ферме на Sushiswap (SUSHI-WETH);

- фарминг в стейблкойнах на Yearn Finance.

Описание стратегий

Прежде чем переходить к сравнению стратегий, опишем немного подробнее каждую из них. Каждая стратегия представляет собой симулированную позицию в размере $10 тыс. в период с 1 января по 14 июня 2021 года.

Покупка и удержание ETH

Эта стратегия часто используется участниками DeFi-рынка в качестве сравнительного ориентира. С ней мы будем сравнивать доходность каждой из прочих стратегий в этом отчете.

Покупка и удержание DeFi Pulse Index (DPI)

DPI — это взвешенная по рыночной капитализации корзина DeFi-токенов управления. Это пассивный индекс, отражающий общую доходность корзины DeFi-токенов, один из множества доступных индексов DeFi-рынка. DPI ребалансируется первого числа каждого месяца.

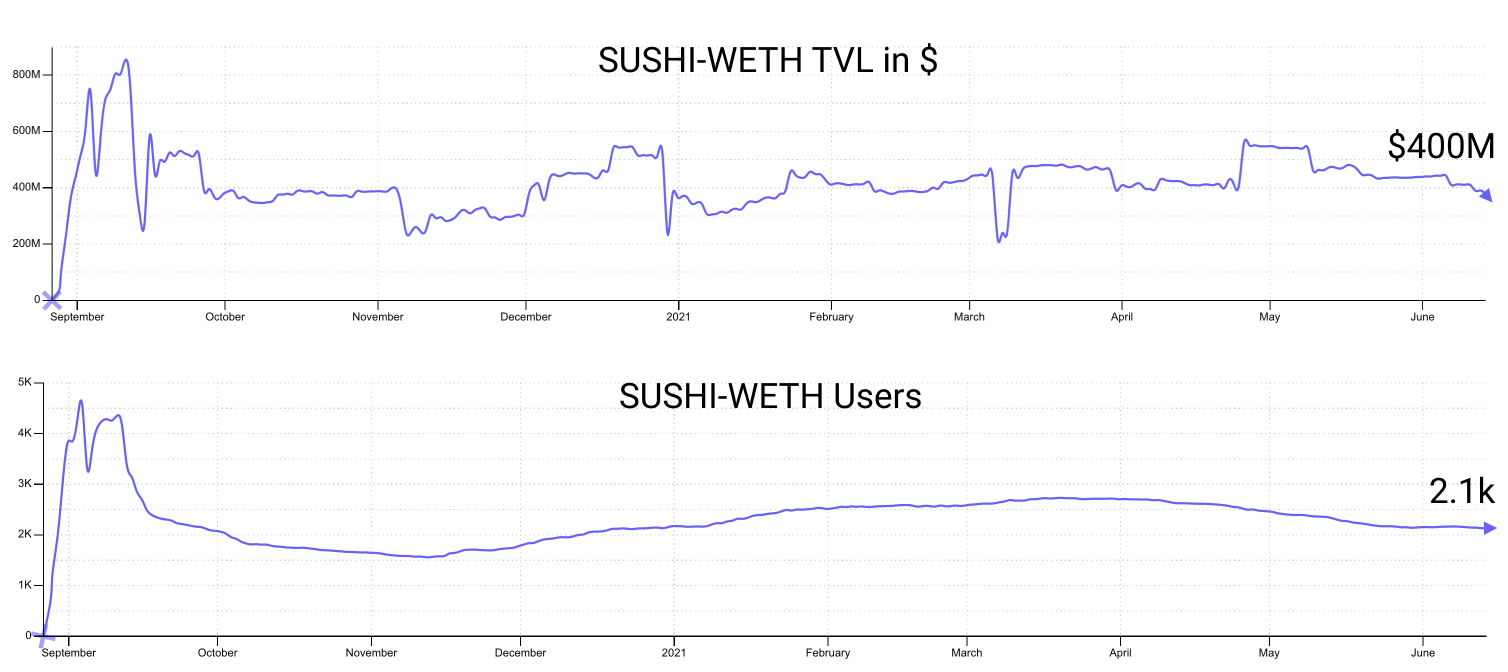

Фарминг с токенами управления на Sushiswap

На Sushiswap существует множество пулов с различной доходностью. Мы будем использовать пул SUSHI/WETH, третий по величине на Sushiswap (~$400 млн заблокированного капитала). Этот пул был особенно популярен в 2020 – начале 2021 года благодаря более высоким в сравнении с другими пулами на Sushiswap вознаграждениям. Вознаграждения в $SUSHI составляли сотни процентов в начале года и ~20% годовых в июне 2021.

Поставщикам ликвидности доступна опция стейкинга ликвидности, с получением, помимо вознаграждений в $SUSHI, также комиссий от пула. Трейдеры могут либо удерживать полученные в рамках стратегии $SUSHI, либо немедленно их затребовать и продать. В рамках этого анализа мы будем рассчитывать доходность исходя из немедленной продажи токенов. Мы также игнорируем графики вестинга.

Поставщикам ликвидности доступна опция стейкинга ликвидности, с получением, помимо вознаграждений в $SUSHI, также комиссий от пула. Трейдеры могут либо удерживать полученные в рамках стратегии $SUSHI, либо немедленно их затребовать и продать. В рамках этого анализа мы будем рассчитывать доходность исходя из немедленной продажи токенов. Мы также игнорируем графики вестинга.

Фарминг в стейблкойнах на Yearn Finance

Размещение стейблкойнов в Yearn обеспечивает вкладчикам доходность. Поставщики стратегий создают стратегии, которые приносят вкладчикам доход. Взамен платформа взимает 2% комиссии за управление и 20% комиссии на полученную прибыль.

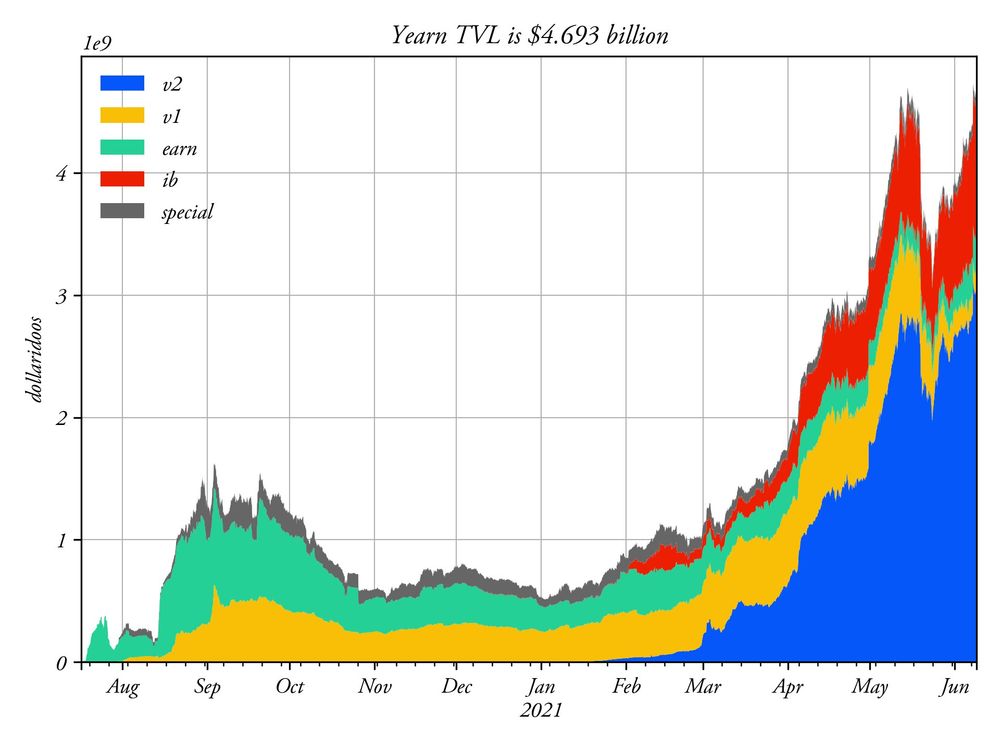

yearn.science

yearn.science И трейдеры готовы платить эти комиссии за добавленную стоимость, создаваемую стратегами Yearn. Несмотря на общий спад на рынке, количество заблокированного капитала на Yearn взлетело до рекордных высот.

yearn.science

yearn.science Доходность в этой стратегии оценивается просто по годовой доходности в процентах хранилища yvDAI, складывающейся из прибыли, получаемой вкладчиками.

Сравним показатели всех четырех стратегий с начала года, попутно представив набор основных метрик эффективности стратегий.

Оценка коэффициента альфа

Когда инвесторы ссылаются на коэффициент альфа, обычно они имеют в виду сверхдоходность стратегии по сравнению с некоторым определенным эталоном. Это не скорректированный на риск альфа.

Сначала рассчитаем доходность покупки и удержания ETH в сравнении с покупкой и удержанием DeFi-токенов управления (ориентируясь по DeFi Pulse Index, DPI). Простое сравнение доходности показывает, что DeFi-токены управления от начала года по середину июня значительно уступают ETH большую часть времени. Худшее соотношение доходности позиций в DPI и ETH наблюдалось в период с марта по середину июня: -18% в DPI против +30% в ETH. С начала 2021 года DPI вырос в 2,8 раза, ETH — в 3,6 раз.

За исследуемый период отношение коэффициента альфа DPI к ETH было отрицательным.

Пассивное участие в DeFi-рынке в 2021 году значительно уступало с точки зрения общей доходности простой покупке и удержанию ETH. Теперь давайте сравним с покупкой и удержанием ETH доходность фарминга в стейблкойнах на Yearn Finance.

Пассивное участие в DeFi-рынке в 2021 году значительно уступало с точки зрения общей доходности простой покупке и удержанию ETH. Теперь давайте сравним с покупкой и удержанием ETH доходность фарминга в стейблкойнах на Yearn Finance.

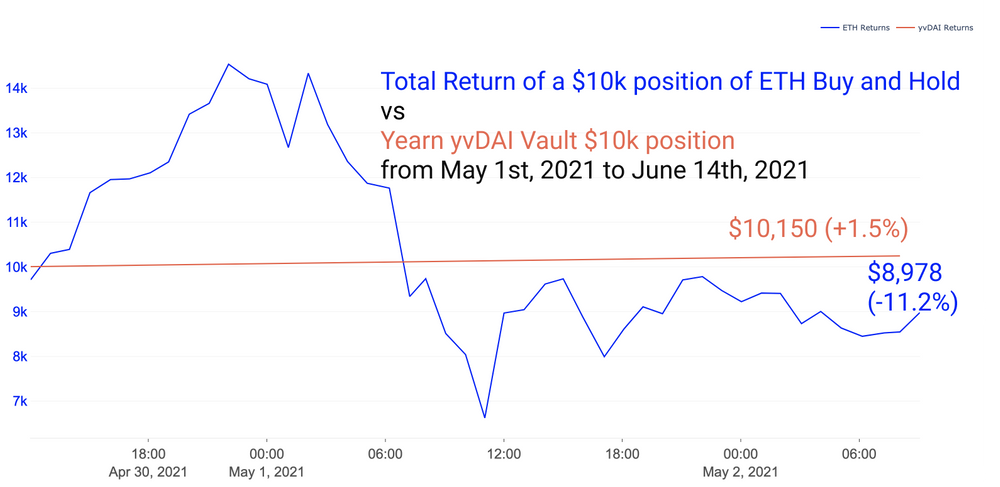

Рост ETH с начала года имел исторические масштабы. Так что неудивительно, что стратегия фарминга в стейблкойнах оказалась менее прибыльной, чем покупка и удержание ETH. В течение года среднегодовая процентная доходность (APY) для хранилища yvDAI на Yearn Finance составляла ~15%. На графике это кажется прямой линией из-за того, насколько эта стратегия в исследуемый период уступала спотовому ETH.

Доходность позиции на $10 тыс. для спотовой покупки и удержания ETH (синяя кривая) и хранилища yvDAI на Yearn Finance (красная) за период с 1 января по 14 июня 2021 года

Доходность позиции на $10 тыс. для спотовой покупки и удержания ETH (синяя кривая) и хранилища yvDAI на Yearn Finance (красная) за период с 1 января по 14 июня 2021 года При этом нужно отметить, что в отдельно взятые периоды стратегии фарминга в стейблкойнах превосходят доходность спотового ETH. Например, с начала мая доходность спотовой позиции по ETH была отрицательной, тогда как доходность фарминга в стейблкойнах колебалась в районе 8–12% годовых. Это очевидно сопоставимо с удержанием просто наличных, но, депонируя наличные средства в Yearn, трейдер получает по большому счету безрисковую доходность.

Доходность позиции на $10 тыс. для спотовой покупки и удержания ETH (синяя кривая) и хранилища yvDAI на Yearn Finance (красная) за период с 1 мая по 14 июня 2021 года

Доходность позиции на $10 тыс. для спотовой покупки и удержания ETH (синяя кривая) и хранилища yvDAI на Yearn Finance (красная) за период с 1 мая по 14 июня 2021 года Итак, в отдельные периоды стратегия yvDAI показывала лучший коэффициент альфа в сравнении со спотовой позицией по ETH. Некоторые трейдеры постоянно держат часть портфеля заблокированной в yvDAI или других стабильных пулах Yearn, чтобы получать доход, при этом сохраняя стейблкойны для привлекательных покупок на снижении курса или участия в модных пулах с высокой доходностью.

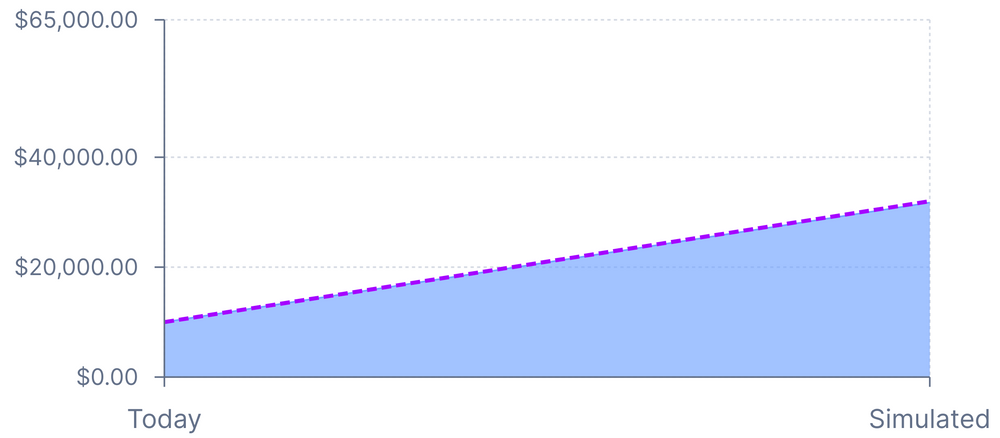

Наконец, сравним со спотовой позицией по ETH доходность фарминга в высокодоходном пуле SUSHI-WETH на Sushiswap. Этот анализ несколько усложняется из-за предоставляемых пользователю возможностей выбора и поведения автоматизированных маркетмейкеров (AMM). В этой симуляции мы игнорируем «стрижку» в SUSHI-WETH, предполагаем немедленную продажу получаемых вознаграждений и игнорируем 6-месячный период запрета на продажу. Мы запустили простую симуляцию в Croco Finance, и увидели, что размер нашего пула, изначально равный $10 тыс., к концу исследуемого периода составлял ~$32 тыс. после уплаты комиссий и с учетом непостоянного убытка (impermanent loss).

К этим $32 тыс. добавляем еще дополнительные выплаты Sushiswap. С учетом всех комиссий, непостоянного убытка и поощрительных вознаграждений за ликвидность в $SUSHI, получаем конечную стоимость портфеля за этот период. Для поставщиков ликвидности в SUSHI-WETH за 6-месячный период она рассчитывается со средним значением 140% годовых в виде вознаграждения в $SUSHI. Доходность смоделирована по наихудшему возможному сценарию, без компаундинга, с минимальной годовой процентной ставкой, неудачным временем открытия позиции по базовому активу и т. д.

К этим $32 тыс. добавляем еще дополнительные выплаты Sushiswap. С учетом всех комиссий, непостоянного убытка и поощрительных вознаграждений за ликвидность в $SUSHI, получаем конечную стоимость портфеля за этот период. Для поставщиков ликвидности в SUSHI-WETH за 6-месячный период она рассчитывается со средним значением 140% годовых в виде вознаграждения в $SUSHI. Доходность смоделирована по наихудшему возможному сценарию, без компаундинга, с минимальной годовой процентной ставкой, неудачным временем открытия позиции по базовому активу и т. д.

Доходность ETH в сравн. с SUSHI-WETH, смоделированная по наихудшему возможному сценарию, без компаундинга, с минимальной годовой процентной ставкой, неудачным временем открытия позиции по базовому активу и т. д.

Доходность ETH в сравн. с SUSHI-WETH, смоделированная по наихудшему возможному сценарию, без компаундинга, с минимальной годовой процентной ставкой, неудачным временем открытия позиции по базовому активу и т. д. Как было показано выше, в исследуемый период простая стратегия покупки и удержания DeFi-токенов управления значительно уступала в доходности спотовой позиции по ETH. Активное участие в SUSHI-WETH пуле дало лучшие показатели по сравнению с покупкой и удержанием ETH. Это справедливо для многих крупных рисковых возможностей в DeFi-фарминге. Обратите внимание, что на большинстве таймфреймов эти стабильные стратегии превосходили ETH, как и наличные.

Очевидно, что общая доходность — не единственный имеющий значение показатель. Далее мы рассмотрим волатильность и скорректированные на риск метрики.

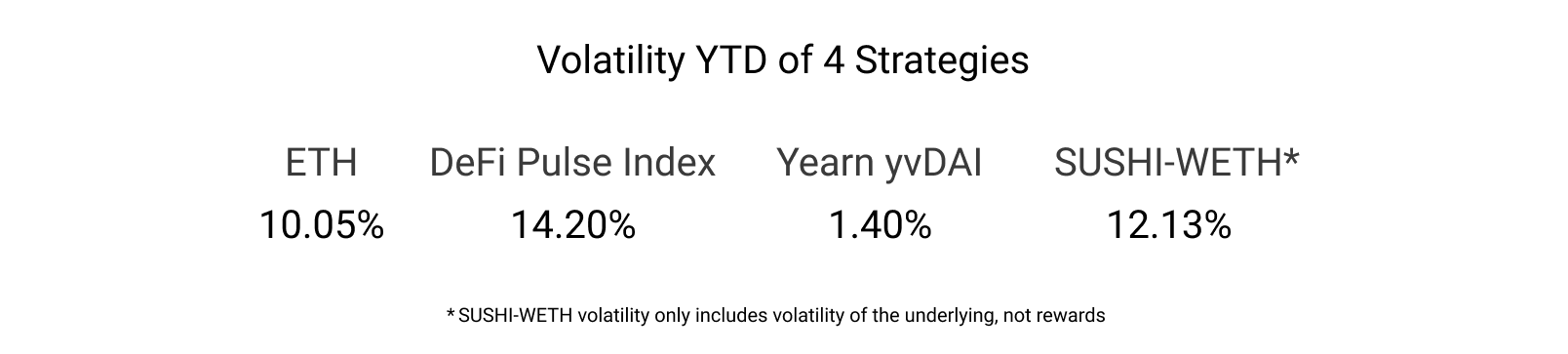

Волатильность

Волатильность отражает дисперсию доходности с течением времени. Для измерения этого значения чаще всего используется стандартное отклонение, рассчитываемое как квадратный корень от дисперсии исторической доходности. Более высокое стандартное отклонение означает более высокую волатильность.

При прочих равных трейдеры стремятся к более умеренной волатильности. Альфа с поправкой на риск получается, когда трейдер создает дополнительную доходность без добавления волатильности по отношению к значениям эталона.

Криптоактивы известны своей волатильностью. Но криптостратегии волатильными быть не обязаны. Давайте оценим волатильность наших четырех стратегий. Стоит заметить, что, хоть наша Yearn Finance стратегия показала низкую общую доходность, ее волатильность была незначительной. Трейдеры, заинтересованные в получении стабильной доходности при низкой волатильности, скорее всего, найдут хранилище yvDAI чрезвычайно привлекательным. Аналогичным образом, SUSHI-WETH стратегия приносит вознаграждение в SUSHI, одновременно абсорбируя часть волатильности DeFi через экспозицию по ETH. Какую бы волатильность ни хеджировала пара SUSHI-WETH, она подвержена непостоянным убыткам. Волатильность, приведенная ниже, отражает только волатильность базового актива, на самом деле она частично абсорбируется комиссиями.

Волатильность с начала года для четырех анализируемых стратегий (в SUSHI-WETH учтена только волатильность базового актива, без вознаграждений)

Волатильность с начала года для четырех анализируемых стратегий (в SUSHI-WETH учтена только волатильность базового актива, без вознаграждений) Примечание: на DeFi рынке риск может проявляться не только в ценовой волатильности, но и, например, в эксплойтах смарт-контрактов.

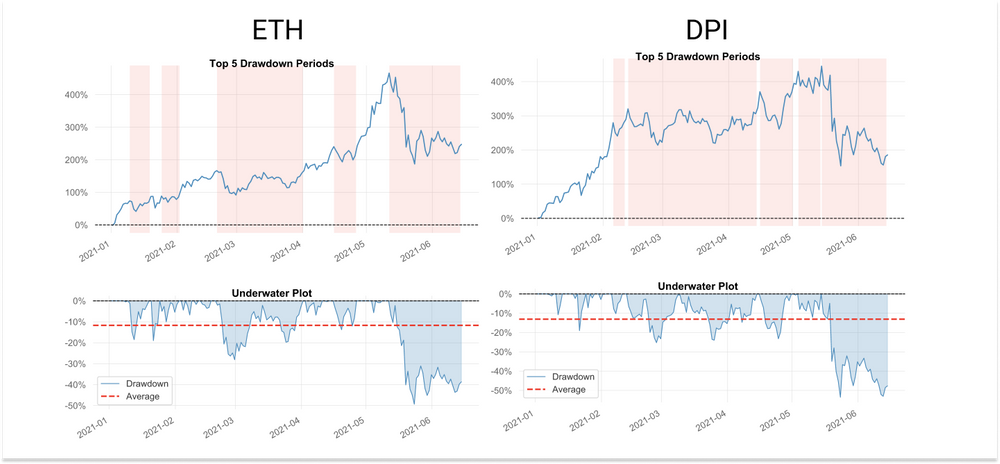

Трейдеры также любят анализировать просадки на предмет того, как долго длятся и какую магнитуду они имеют. Для такого анализа полезны графики периодов просадки и величины убытков. В качестве примера рассмотрим разницу между ETH и DPI.

На верхних графиках показана продолжительность просадок, на нижних — их магнитуда. Из этого можно почерпнуть два основных вывода:

На верхних графиках показана продолжительность просадок, на нижних — их магнитуда. Из этого можно почерпнуть два основных вывода:

- в DPI просадки были значительно более продолжительными, чем в ETH;

- средняя магнитуда просадок в DPI немного превышала показатели ETH;

- максимальная просадка в ETH составила около -49%, в DPI — -52%.

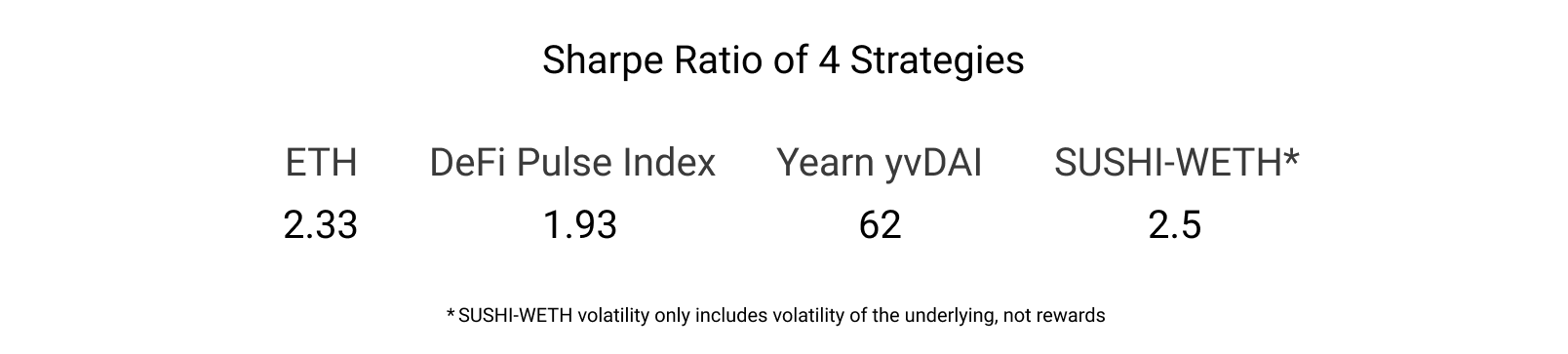

Метрики, скорректированные на риск

Коэффициент Шарпа — популярная метрика, предназначенная для определения того, насколько хорошо доходность актива компенсирует принимаемый инвестором риск. Традиционные финансы постоянно принимают во внимание доходность с поправкой на риск, поскольку они всегда думают о сохранении капитала.

Коэффициент Шарпа рассчитывается как доходность за вычетом безрисковой ставки, деленная на стандартное отклонение доходности. Этот расчет учитывает как восходящую, так и нисходящую волатильность.

В этом случае в качестве безрисковой используется ставка по 10-летним облигациям США. Обратите внимание на полученное значение для yvDAI, стратегии со стейблкойнами. Поскольку в данном случае мы используем ставку по 10-летним облигациям (1,5%), коэффициент Шарпа в этой стратегии невероятно высок. Причина заключается в том, что волатильность позиции незначительна, и актив по отношению к безрисковой ставке исключительно растет. Безрисковые стратегии с такой доходностью встречаются крайне редко. Коэффициент Шарпа для SUSHI-WETH также субсидируется за счет сверхприбыли, создаваемой вознаграждением в $SUSHI и собранными комиссиями; любая волатильность в сторону снижения немного подавляется, восходящая волатильность получает дополнительное ускорение. Коэффициент Шарпа, равный 1, обычно считается хорошим показателем; все, что выше 2, хорошо или отлично.

Коэффициент Шарпа для четырех исследуемых стратегий (в SUSHI-WETH учтена только волатильность базового актива, без вознаграждений)

Коэффициент Шарпа для четырех исследуемых стратегий (в SUSHI-WETH учтена только волатильность базового актива, без вознаграждений) Примечание: чисто ценовые показатели отношения риск/доходность, как коэфф-т Шарпа или коэфф-т Calmar, никак не учитывают уникальные для DeFi риски эксплойтов смарт-контрактов или сбоев протокола.

Трейдерам необходимо принимать во внимание риск утечки средств из пулов в результате эксплойтов.

Применяемые метрики

Понимая и применяя эти метрики, мы можем понять, как исторически работали стратегии в различных рыночных условиях. Например, при спаде на рынках рисковые стратегии показывали убытки, в то время как «стабильные» фарминг-пулы продолжали приносить прибыль. Некоторые трейдеры предпочитают всегда и при любом рыночном тренде держать часть портфеля в стейблкойнах, чтобы получать доход в пулах, сохраняя при этом капитал для потенциальных покупок на снижениях.

Напоминаем, что прошлая доходность никоим образом не является показателем доходности будущей, как и отсутствие эксплойтов в прошлом не может гарантировать безопасность смарт-контрактов в будущем.

Напоминаем, что прошлая доходность никоим образом не является показателем доходности будущей, как и отсутствие эксплойтов в прошлом не может гарантировать безопасность смарт-контрактов в будущем.

Затраты на активные стратегии

С участием в активных стратегиях связаны несколько основных типов затрат. В приведенном выше анализе они не учитываются. Одни при достаточно больших объемах становятся незначительными, другие остаются актуальными. Мы рассмотрим:

- плату за газ;

- непостоянные убытки;

- воздействие заявки на цену, комиссии за транзакции и другие затраты.

Плата за газ

Затраты на газ, тем более чувствительные, чем меньше позиция, — это важный фактор, который необходимо учитывать при фарминге в DeFi. При определенном уровне капитала и участия инвестору становится выгоднее покупать и держать бета активы.

Любое действие с базовыми активами в DeFi так или иначе будет связано с затратами на газ:

- трансферы базового токена;

- подтверждения транзакций;

- обмены;

- депонирование токенов в пулы;

- стейкинг ликвидности;

- получение вознаграждений.

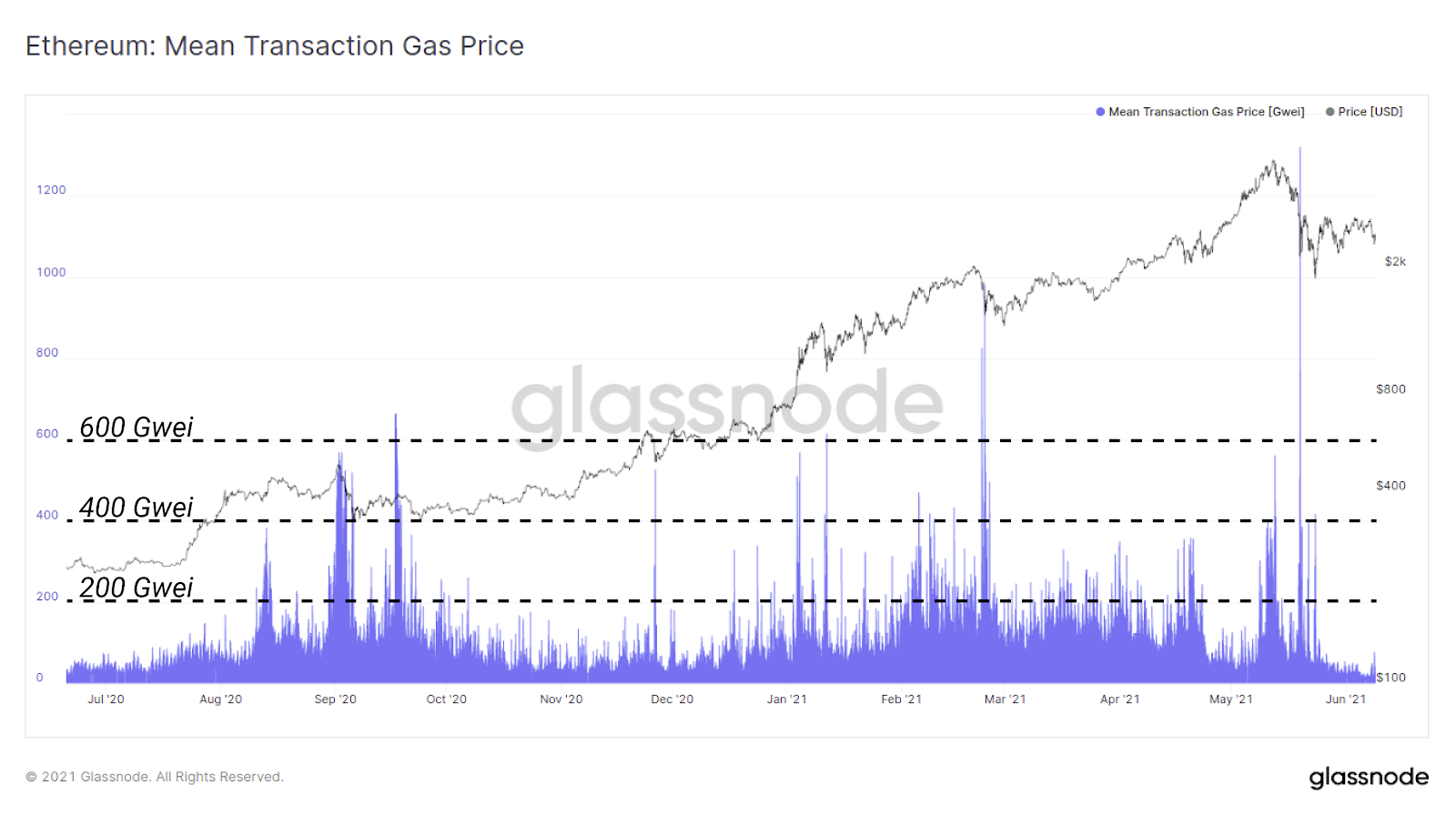

Общий расход газа на эти ключевые действия составляет >400 Gwei — более $50 по состоянию на середину июня 2021. Газ подешевел на 90% по сравнению с ценами на пике бычьего ралли. На пике они редко опускались ниже диапазона 75–120, то есть затраты на эти ключевые действия регулярно превышали 1500 Gwei; при тех ценах на газ это легко могло означать >$200 за обмены, пулинг, стейкинг и получение вознаграждений.

При управлении несколькими фарминговыми позициями в течение месяца ваши общие расходы на депозит и вывод средств легко могут достигать сотен долларов. Для многих участников DeFi-рынка затраты на газ при депонировании/выводе токенов из пулов и стейкинге часто являются самыми большими расходами. Нужно учитывать также волатильность цен на газ, исторически достигавших гораздо более высоких уровней и удерживавшихся на них довольно продолжительное время.

Средняя цена газа, уплачиваемая за транзакцию

Средняя цена газа, уплачиваемая за транзакцию Непостоянные убытки (Impermanent Loss)

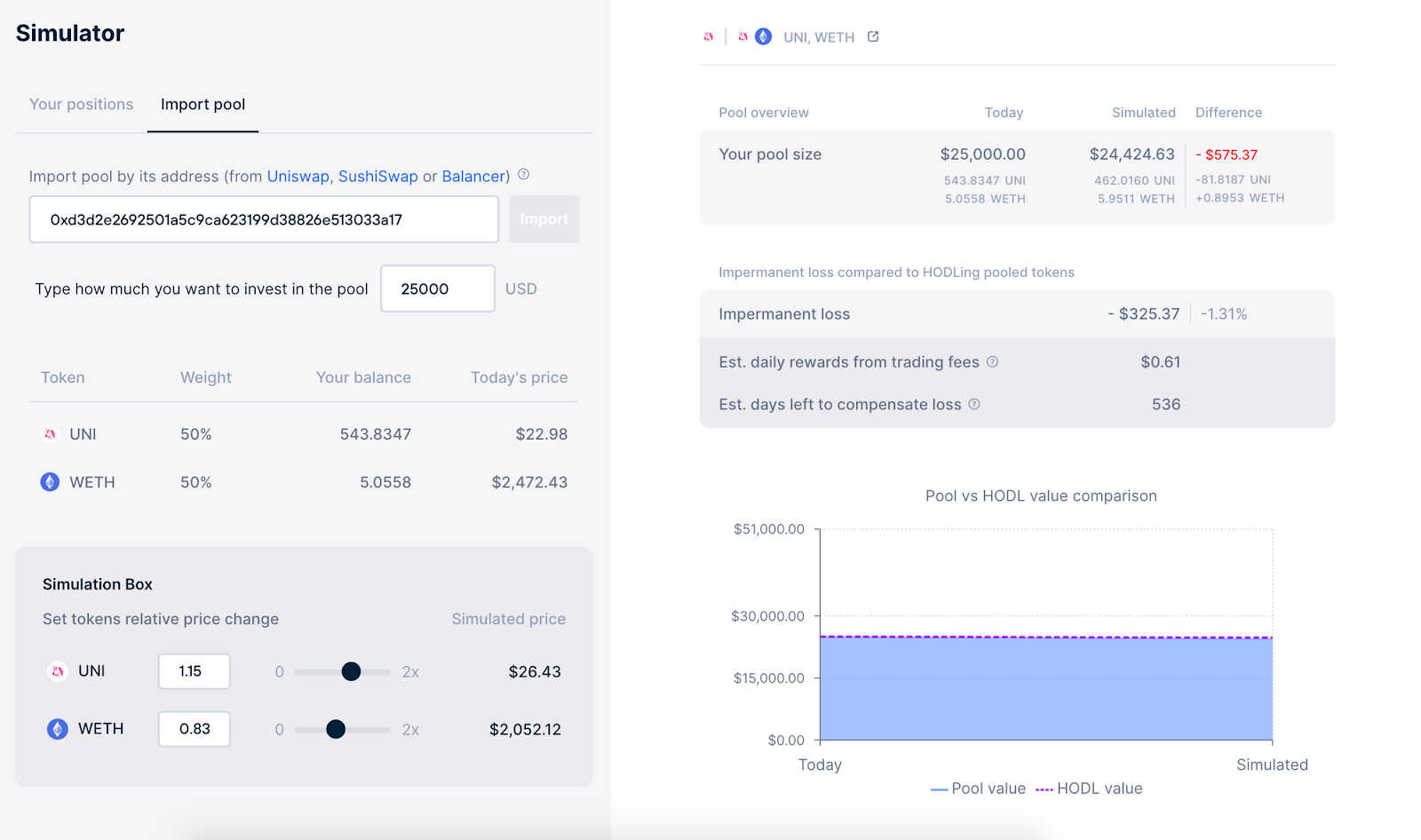

Тему непостоянных убытков мы уже затрагивали выше. Пулы с дивергентными активами могут быть подвержены значительным просадкам в результате непостоянных убытков. Базовые пулы — это пара токенов управления в соотношении 50/50 против другого токена. Токены управления подвержены значительной волатильности. Этот «непостоянный убыток» возникает из-за того, как функционируют автоматизированные маркетмейкеры (AMM). Арбитражеры стремятся к тому, чтобы эти 50/50 пулы оставались сбалансированы и оценены соответствующим образом, зарабатывая на курсовом арбитраже.

Этот курсовой арбитраж приводит к непостоянным убыткам из-за расхождения цен с момента депозита. Чем больше расхождение, тем крупнее непостоянный убыток. Трейдеры могут ожидать существенных непостоянных убытков практически во всех рисковых фермах на рынке DeFi. Задача состоит в том, чтобы награда за майнинг ликвидности и торговые комиссии окупали эти потери и приносили доход.

В следующей симуляции обратите внимание, что прибыль 1,15x в UNI и 0,83x в ETH приводит к потере 1,31% позиции из-за непостоянного убытка. Наша модель показывает количество дней, необходимых для возмещения этого капитала в виде комиссий. Другой способ возместить этот капитал — это если цены вернутся к первоначальным значениям (отсюда термин «непостоянный убыток»).

Симулятор Croco.finance

Симулятор Croco.finance Другие затраты

Многие платформы взимают плату за использование протокола в виде комиссий за транзакции. Это механизмы извлечения прибыли для казначейств протоколов и держателей токенов. К примеру, стандартные комиссии DEX составляют ~0,30%.

Проскальзывание — это разница между ожидаемой трейдером и результирующей ценой сделки. При ожидаемом размере сделки $1000 и результирующей стоимости позиции $990 проскальзывание составляет 1%.

Воздействие заявки на цену особенно важно для крупных трейдеров. Трейдеры используют агрегаторы и специальные алгоритмы для минимизации воздействия заявок на цену из-за недостатка ликвидности в автоматизированных маркетмейкерах и журналах ордеров. Для мелких трейдеров такие потери, скорее всего, будут минимальными — несколько базисных пунктов в условиях низкой ликвидности. Более крупные ордера могут оказывать значительно более серьезное воздействие на курс, в условиях низкой ликвидности создавая привлекательные возможности для арбитража.

Другие комиссии в экосистеме могут включать в себя комиссии за управление, на полученную прибыль и за вывод средств. Это базовые комиссии, средства от которых перечисляются разработчикам стратегии, в казначейство и иногда держателям токенов. В Yearn используется базовая структура 2/20: 2% комиссий за управление и 20% комиссия за полученную прибыль.

Затраты на стратегию

- Из всех наших стратегий, покупка и удержание ETH, очевидно, подразумевает наименьшие затраты. Единственные дополнительные выплаты, которые здесь возникают, это комиссии за обмен.

- Покупка и удержание DPI подразумевает почти столь же низкие затраты; это преимущество использования индекса, такого как DPI. Дополнительные расходы будут включать комиссию за стриминг в размере 0,95%, которую можно рассматривать как комиссию за управление.

- Фарминг в Sushiswap подразумевает расходы на газ, связанные с обменом для приобретения активов, депонированием их в пул и стейкингом ликвидности. За 1-летний период SUSHI-WETH не понесла значительного непостоянного убытка, принеся вместо этого 6% прибыли от начала года и дополнительное вознаграждение в $SUSHI за ликвидность.

- Фарминг со стейблкойнами на Yearn Finance — сравнительно экономичная в отношении расхода газа стратегия: газ расходуется только при обмене на стейблкойны и депонировании их в пул. Yearn Finance взимает 2% комиссии за управление и 20% за полученную прибыль — 20 центов с каждого доллара, который вы зарабатываете на Yearn.

Заключение

Доходность DeFi для пассивных стратегий покупки и удержания с начала 2021 года по середину июня была невысокой. Стратегия покупки и удержания токенов управления в целом уступала прибыльности спотовой позиции по ETH на большинстве таймфреймов. Однако многие активные стратегии показали лучшую эффективность и активная ротация в фермы стейблкойнов в периоды высокой нисходящей волатильности также превосходила доходность покупки и удержания ETH.

Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.