Китайский рынок штормит. Пара USD/CNY (доллар/юань) в четверг опустилась до минимального значения с января 2017 г. (6,94). Фондовый индекс Shanghai Composite потерял почти 3%, упав до четырехлетнего минимума.

Причины обвала

Девальвация юаня началась в апреле. На валюту давит целый комплекс факторов.

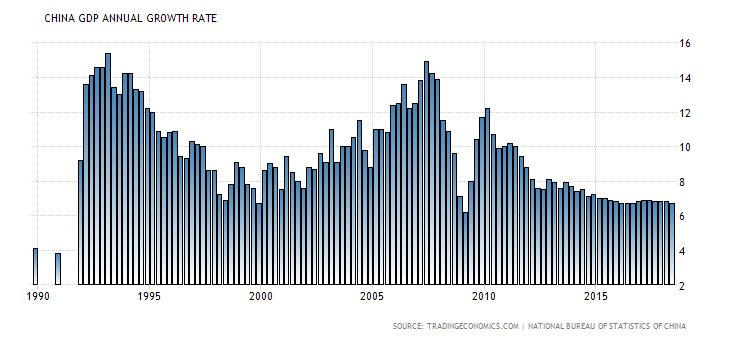

Экономика Китая замедляется. В целом с 1989 по 2018 гг. средний прирост китайской экономики составил 9,6% годовых. По итогам II квартала речь шла уже о +6,7% (г/г).

В сентябре индекс деловой активности в промышленности от Caixin опустился до 16-месячного минимума, 50 пунктов. Подобное значение отделяет о экспансию сегмента от замедления темпов прироста. В пятницу будет опубликован блок данных за сентябрь, включая промпроизводство и розничные продажи, а также ВВП за III квартал.

Состояние экономики КНР – это долгосрочный фактор и первопричина, но есть моменты, усилившие девальвационные тенденции в юане.

США ввели тарифы на импорт $250 млрд китайской продукции. Дональд Трамп угрожает обложить пошлинами весь импорт из КНР, обвиняя Китай в ежегодной краже около $500 млрд (размер импорта в 2017 г.). Поднебесная отреагировала введением своих тарифов.

ФРС проводит политику монетарного ужесточения, планомерно повышая процентные ставки и реализуя механизм «QE наоборот». Действия Федрезерва привели к росту доходностей Treasuries, что означает ужесточение финансовых условий и является фактором в пользу доллара. Помимо этого, наблюдается отток капитала с развивающихся рынков.

Пока Федрезерв ужесточает кредитно-денежную политику, Народный банк Китая, вопреки заявленному ранее курсу на снижение долговой нагрузки финансовой системы, начал реализовывать меры монетарного стимулирования. Начиная с апреля, трижды были снижены нормы резервирования для китайских банков.

График USD/CNY с 2016 года, таймфрейм недельный

Признаки валютных войн

Девальвация юаня стимулирует экспорт из Китая, став также негласным ответом на тарифы США. В сентябре профицит внешней торговли КНР со Штатами достиг нового рекорда - $34,13 млрд. Это фактор мог насторожить Дональда Трампа, усиливая протекционистские настроения американского президента.

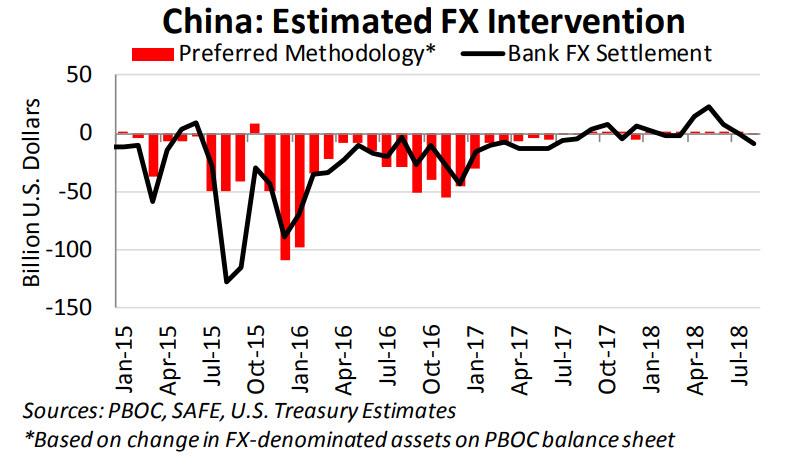

Интересно, что в опубликованном накануне полугодовом обзоре Казначейство США не стало называть Китай валютным манипулятором. Более того, Минфин отмечает, что, хотя валютная политика КНР по-прежнему не прозрачна и ослабление юаня вызывает беспокойство, Казначейство считает, что прямое вмешательство Народного банка Китая в этом году было ограниченным. График оценки возможных интервенций иллюстрирует этот момент.

Перспективы юаня

Юань был признан резервной валютой еще в 2015 году. Более активное продвижение началось в этом году - были запущены торги фьючерсами на нефть в юанях. В дальнейшем Китай намерен перевести расчеты по импорту нефти в юани. Страна является крупнейшим импортером нефти в мире.

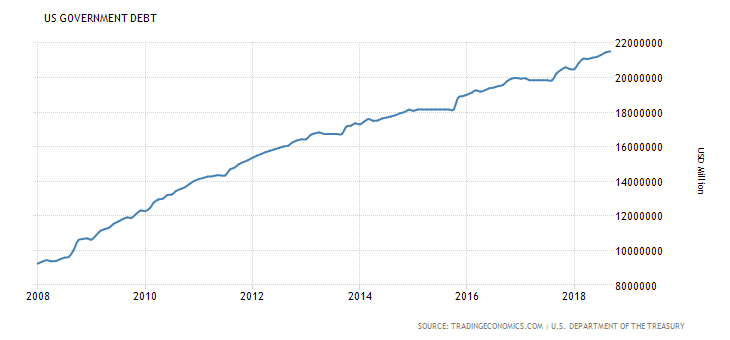

В текущих условиях о скором крахе американской валюты говорить преждевременно. Одним из препятствий на пути к доминированию юаня являются жесткие ограничения на вывод капитала за рубеж. Развитие фьючерсного рынка на нефть в невозможно без развитого внутреннего спотового рынка, так просто влиять не ценообразование нефти Китаю не удастся. Ключевым риском для доллара в долгосрочной перспективе является госдолг США, который уже перевалил отметку в $21 трлн.

На среднесрочную перспективу фундаментальные факторы складываются не в пользу юаня. Действительно, чрезмерная девальвация юаня невыгодна для руководства Китая, ибо способна усилить инфляцию и дарить по покупательной способности населения. На мой взгляд, отметка 7 по паре USD/CNY (доллар/юань) может стать неофициальным пороговым значением, в районе которого начнутся валютные интервенции. Исходя из этого, локально возможна стабилизация юаня вокруг этого уровня.

Чем опасна ситуация для инвесторов

Ситуация последних месяцев в Китае является отражением общих рисков финансовой системы. В последние месяцы девальвации подверглись валюты большинства развивающихся стран. Налицо структурные дисбалансы, усилившиеся на фоне повышения ставок ФРС.

На прошлой неделе коррекция пришла и на рынок США, возросла волатильность. Предполагаю, что просадка может продолжиться. Моя среднесрочная цель – 2670-2550 пунктов по S&P 500. В это время появится возможность для интересных покупок китайских и американских акций.

В конечном итоге, существует значительная вероятность достижения торгового соглашения между Штатами и Китаем, так как КНР не может ответить полностью адекватными мерами на тарифы. На горизонте около года китайские риски могут ослабнуть, хотя цикл монетарного ужесточения ФРС будет оказывать давление на развивающиеся рынки.

В сверхдолгосрочном плане замедление экономики Китая может начать сказываться на мировом росте и потреблении сырья. Тут на помощь глобальной экономике может прийти Индия с ее позитивными демографическими тенденциями.

График индекса Shanghai Composite с 2013 года, таймфрейм недельный

Оксана Холоденко,

аналитик по международным рынкам БКС Брокер