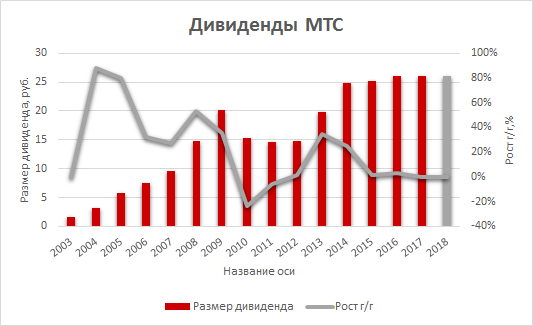

МТС – давно зарекомендовавшая себя дивидендная фишка телекоммуникационного сектора. Акционеры компании стабильно получают ежегодные выплаты с 2003 г., размер которых показывал устойчивый рост вплоть до 2016 г. и лишь в последние годы сохраняется на одном и том же уровне.

Дивидендная политика компании, введенная в 2016 г. на период 2016-2018 гг. предусматривает целевой показатель выплат 25-26 руб. на акцию в течение календарного года. Минимальный показатель был обозначен на уровне 20 руб. на акцию. В 2016 и 2017 г. цель по выплатам была успешно достигнута. В 2018 г. уже выплачено 23,5 руб. на акцию, а совокупно в этом году размер дивидендов может составить 26 руб., что также укладывается в обещания менеджмента.

Кроме того, на период 2018-2019 г. менеджмент объявил программу buyback объемом 30 млрд руб. Все предыдущие программы выкупа были завершены досрочно, так что и в этот раз есть вероятность, что программу удастся завершить за один год. В таком случае, компанией будет распределено в 2018 г. почти 40 рублей в пересчете на одну акцию.

Быстрое исполнение buyback подкрепляется финансовым положением мажоритария – корпорации АФК «Система». Появление на балансе значительного долга по итогам мирового соглашения по иску Роснефти привело к высокой потребности Системы в денежных средствах. Компания планирует снижать долговую нагрузку высокими темпами до 160-190 млрд руб. к концу 2018 г. и ниже 150 млрд руб. к концу II квартала 2019 г. Для исполнения таких планов по делевереджу АФК заинтересована в максимально быстром завершении выкупа.

Исполнение программ buyback МТС проходит при пропорциональном участии в программе мажоритария, что сохраняет эффективную долю free-float после выкупа и гашения. Это исключает негативное влияние на котировки акций со стороны индексных фондов, для которых процент бумаг в свободном обращении является критичным.

Какие дивиденды ждут инвесторов с 2019 г.В 2019 г. заканчивается действие прежней дивидендной политики и будут приняты новые стандарты для выплат акционерам. Конкретных высказываний менеджмента по поводу новых целевых показателей по дивидендам не было.

В целом МТС уже давно не представляет из себя историю активного роста, но является зрелым устойчивым бизнесом со стабильной долей рынка. Для поддержания инвестиционной привлекательности с хорошим уровнем возврата на капитал регулярные дивидендные выплаты являются ключевым фактором в кейсе МТС.

Как было отмечено выше, исторически компания зарекомендовала себя как дивидендная фишка и продолжает отмечать этот пункт среди наиболее значимых в стратегии развития компании.

Потребность мажоритарного акционера компании АФК «Системы» в денежных средствах для снижения долговой нагрузки дает дополнительный драйвер для высокой заинтересованности в росте дивидендов МТС.

Исходя из этого можно предположить, что менеджмент будет стараться, как минимум, сохранить дивиденды на прежнем уровне. Попробуем оценить, насколько компания будет располагать возможностями для этого.

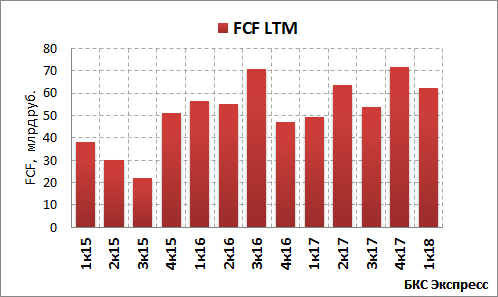

Свободный денежный поток (free cash flow – FCF) компании по итогам 2017 г. вырос до 71,5 млрд руб. с 47 млрд. в 2016 г. В I квартале 2018 г. кумулятивный денежный поток показал снижение, но такой эффект в большей степени вызван эффектом высокой базы конца 2017 г.

Рост выручки и OIBDA в начале 2018 г. превзошел прогнозы аналитиков. Высокие капитальные затраты в 2018 г. являются разовым фактором, связанным с реализацией мер по пакету Яровой. Сохранения тренда по росту CAPEX в следующие годы не ожидается.

Рост FCF в 2019-2020 гг. сделает возможным сохранение высокого уровня дивидендных выплат. В последнее время сложилась тенденция среди российских компаний привязывать размер выплат к величине свободного денежного потока. Не исключено, что МТС также возьмет на вооружение эту практику.

Направляемые на дивиденды в 2016-2018 гг. 52 млрд руб. держались около 100% от FCF. Допускаем, что компания может обозначить целевой показатель по выплатам на уровне 90% от FCF. Причем, учитывая выплаты два раза в год, привязка может быть именно к полугодовому показателю. Тогда по итогам всего 2018 г. на дивиденды может быть направлена сумма 51 млрд руб. на уровне трех последних лет.

Дополнительно могут быть введены ковенанты с учетом величины чистого долга. Это может быть вилка в зависимости от соотношения NetDebt/Ebitda с порогом около 2,0х, учитывая, что последние несколько лет показатель держится в районе целевых 1,2х. Такая мера выглядит логичной для МТС на случай непредвиденного роста CAPEX или ухудшения конъюнктуры рынка.

Какой потенциал роста стоимости акций МТССтатус своеобразной «квазиоблигации», в которой ключевым фактором является стабильный ежегодный доход на бумагу, делает акции МТС зависимыми от уровня процентных ставок. Банк России замедлил темпы снижения ключевой ставки этим летом, сохраняя его на уровне 7,25% на двух последних заседаниях.

При ослаблении инфляционных ожиданий ЦБ может вернуться к смягчению денежно-кредитной политики и вновь начать приближать ставку к ранее озвученному таргету в районе 6-7%. В этом случае высокая дивдоходность акций МТС сделает бумагу привлекательной и приведет к положительной переоценке рыночной стоимости.

Галактионов Игорь

БКС Брокер