Комментарий по рынкам

Рынок США пока так и не обновил исторические максимумы, хотя находится в непосредственной близости от этого шага. Тем не менее, мы уже являемся свидетелями сверхбыстрого восстановления индексов после кризиса. Goldman Sachs поднял таргет по S&P500 до 3600. Мы считаем, что возможно скоро настанет небольшая коррекция, но лишь после обновления максимумов.

Переговоры США и Китая по торговой сделке, запланированные на 15 августа, были отложены на неопределенный срок. Трамп рассматривает возможность введения запрета на работу в США ряда технологических компаний Китая. Так, уже ограничена работа ТикТок и изучается вопрос запрета работы Alibaba.

Московская биржа с 24 августа планирует запустить торги иностранными акциями. Ожидается торговля 20 бумагами из индекса S&P500. Каждый следующий квартал Мосбиржа планирует добавлять очередной транш новых акций. Мы смотрим на это решение с позитивом. В выигрыше будет как сама Мосбиржа, так и розничные инвесторы, которым теперь не нужно заводить отдельный брокерский счет для покупки иностранных бумаг.

В Белоруссии увеличивается количество забастовок, в том числе на предприятиях, строго ориентированных на российский рынок. В стране возрастает политическая неопределенность. Такой ход событий уже коснулся инвесторов, которые начинают продавать облигации Республики Беларусь. Мы считаем, что в случае госпереворота или проведения повторных выборов, на которых оппозиция может взять реванш, мы увидим бегство инвесторов из российских активов, а также ослабление рубля. Призываем быть очень осторожными и всегда иметь валютную подушку безопасности, а также экспортеров и дивидендные акции. Подробнее с текущими инвестидеями можно ознакомится ниже.

Сводная таблица Инвестидей

| Компания | Тикер | Цель | Потенциал | EV/EBITDA TTM | P/E скорр. TTM | DY 2020 | Рекомендация | Краткое обоснование |

| Юнипро | UPRO | 3.5 | 28% | 5.7 | 8.6 | 8% | Покупать | Ввод в эксплуатацию 3 энергоблока БГРЭС |

| ФСК ЕЭС | FEES | 0.23 | 13% | 2.9 | 2.5 | 10% | Покупать | Высокие дивиденды |

| Газпром нефть | SIBN | 400 | 22% | 4.1 | 4.9 | 10% | Покупать | Восстановление индустрии, низкие мультипликаторы |

| Эталон | ETLN | 140 | 26% | 4 | 8.6 | 11% | Покупать | Восстановление индустрии + высокие дивиденды |

| ВТБ | VTBR | 0.045 | 8% | - | 3 | 3% | Держать | Низкие мультипликаторы |

| Сбербанк-п | SBERP | 230 | 6% | - | 6.3 | 9% | Держать | Рост дивидендов и чистой прибыли |

| Сургут-п | SNGSP | 42 | 10% | 5.63 | 5.5 | 4% | Покупать | Переоценка долларового депозита |

Группа Эталон

Как известно, акции циклических секторов нужно покупать на дне цикла. Сейчас, когда пандемия в России сходит на нет, а вакцины уже созданы и проходят финальные испытания, можно смело говорить о начале нового цикла. Строительный сектор или девелопмент как раз относится к таким секторам. А акции Эталона, на наш взгляд, являются наиболее привлекательными.

Даже несмотря на провальные операционные показатели за первое полугодие (падение продаж на 24%), которые были вызваны снижением потребительской активности и запретами на строительство в Москве на фоне пандемии, бизнес Эталона показывает признаки восстановления. Стоимость заключенных контрактов в июне выросла на 78% по сравнению с маем 2020 года. Доля ипотечных сделок также увеличилась с 36% в 1 квартале до рекордных 44% во 2 квартале 2020 года. Это свидетельствует о зарождении нового цикла в строительной отрасли.

Пожалуй, самым главным драйвером, способным привести к росту бизнес девелоперов, является снижение процентных ставок по ипотеке, а также госпрограмма 2020 с льготными 6,5% на новостройки до начала ноября 2020 года. Мы ожидаем всплеск продаж во второй половине года, что неминуемо отразится на акциях девелоперов.

Также немаловажным фактором выступает решение Совета Директоров о следовании новоутвержденной дивидендной политике, которая предусматривает минимальную выплату в 12 рублей на акцию, что при цене акции в 110 рублей сулит почти 11% дивидендную доходность. Поэтому мы считаем, что сейчас прекрасное время для покупок депозитарных расписок Эталона (тикер ETLN) себе в портфель.

| Акции | |||

| Код Блумберг | ETLN RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 111 | ||

| Целевая цена | 140 | ||

| Потенциал | 26% | ||

| Free float | 74% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

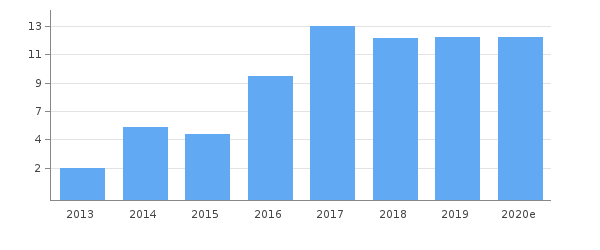

| Выручка | 72.0 | 84.0 | 85 |

| EBITDA | 5.6 | 11.8 | 11.0 |

| Чистая прибыль | 3.9 | 3.1 | 4.7 |

| EPS | 13.60 | 10.70 | 11.39 |

| Оценка | |||

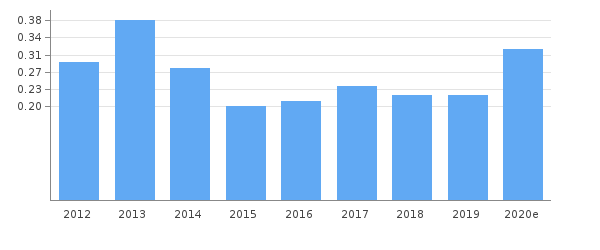

| P/S | 0.55 | 0.32 | 0.38 |

| EV/EBITDA | 6.60 | 4.00 | 5.30 |

| P/E | 10.00 | 8.60 | 9.10 |

| DY | 8.8% | 10.8% | 10.8% |

ETLN-гдр

Плюсы:

+ высокая дивидендная доходность

+ мажоритарий АФК Система, что позитивно для корп. управления и дивидендов

+ восстановление индустрии

+ прогнозируемый рост ВВП РФ в 2021 году более чем в 3%

+ льготная ставка по ипотеке

+ снижение ключевой ставки ЦБ

+ крупный бренд и 2 место по объемам после ПИКа

Минусы и риски:

- относительно высокий долг

- риск неодобрения дивидендов на ГОСА

- вторая волна кризиса

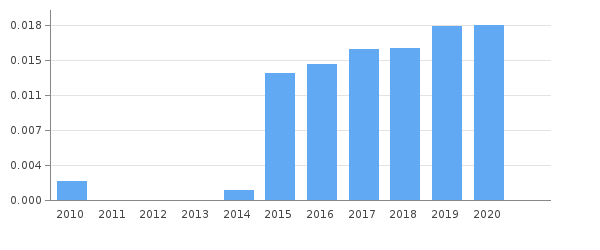

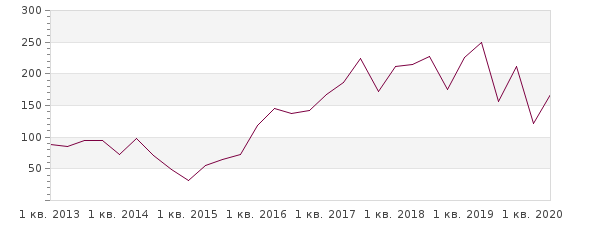

Чистая прибыль млрд. руб

Дивиденды на акцию

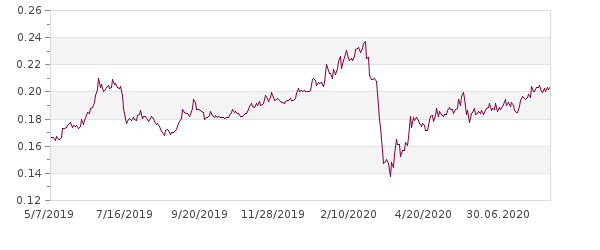

ФСК ЕЭС

ФСК – это одна из немногих электросетевых компаний, которая заслуживает внимания. Большинство мелких «дочек» Россетей крайне нестабильны. Самая частая проблема – это списание дебиторской задолженности, что серьезно занижает чистую прибыль и дивиденды. У ФСК ЕЭС мы не наблюдаем в последние годы серьезных проблем такого характера.

В первом квартале 2020 года компания показала снижение скорректированной EBITDA всего на 0,8%, что при таких внешних условиях как теплая зима и пандемия COVID-19 является очень сильным показателем. Бизнес компании стабилен и это главный плюс.

В конце апреля ФСК представила в годовом отчете план финансовых показателей на будущие периоды. Менеджмент ожидает снижения EBITDA в 2020 году всего на 6%, и более серьезного сокращения капитальных затрат на 13%. Поэтому свободный денежный поток может вполне удержаться на уровне 2019 года. За 2019 год на дивиденды выделили почти весь свободный денежный поток. В крайнем случае, компания может без труда нарастить долговую нагрузку, чтобы удержать уровень выплат, если менеджмент этого захочет.

| Акции | |||

| Код Блумберг | FEES RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 0.204 | ||

| Целевая цена | 0.23 | ||

| Потенциал | 13% | ||

| Free float | 19% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 254 | 249 | 252 |

| EBITDA | 133 | 136 | 134 |

| Чистая прибыль | 101 | 94 | 73 |

| EPS | 0.08 | 0.074 | 0.06 |

| Оценка | |||

| P/S | 0.8 | 0.9 | 0.9 |

| EV/EBITDA | 3.1 | 2.9 | 3.0 |

| P/E | 2.3 | 2.5 | 2.9 |

| DY | 9% | 10% | 9% |

ФСК ЕЭС

Плюсы:

+ стабильный бизнес, устойчивый к внешним кризисным явлениям

+ стабильные повышающиеся дивиденды

+ возможность компании поддержать уровень дивидендов не ниже прошлого года

+ ожидаемая дивдоходность 10% за 2020 год

+ снижение ключевой ставки подталкивает инвесторов к покупке дивидендных бумаг

+ технический паттерн на закрытие нынешнего гэпа

Минусы и риски:

- объединение топ-менеджмента с Россетями

- невыполнение планов на 2020 год

Дивиденды на акцию

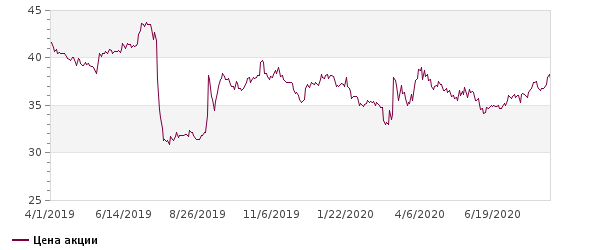

Сургутнефтегаз ап

Сургутнефтегаз – это нефтяная компания с огромным долларовым депозитом. В конце каждого квартала в отчете образуется валютная переоценка, поэтому прибыль по большей части зависит от курса доллара, как, соответственно, и дивиденды.

Сейчас, после серьезной девальвации рубля, привилегированные акции Сургутнефтегаза не выросли так сильно, как доллар. И мы здесь видим временную раскорреляцию, которой надо пользоваться. Чтобы посчитать образовавшийся дисконт, нам надо рассчитать чистую прибыль и дивиденды за 2020 год.

| Акции | |||

| Код Блумберг | SNGSP RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 38.27 | ||

| Целевая цена | 42 | ||

| Потенциал | 10% | ||

| Free float | 100% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 1556.0 | 1814.0 | 1538 |

| EBITDA | 512.8 | 464.0 | 398.5 |

| Чистая прибыль | 875.2 | 106.1 | 382.7 |

| EPS | 24.50 | 2.40 | 8.37 |

| Оценка | |||

| P/S | 0.62 | 0.20 | 0.25 |

| EV/EBITDA | 0.21 | 5.63 | 7.18 |

| P/E | 1.13 | 5.50 | 4.58 |

| DY | 18% | 4.0% | 14.0% |

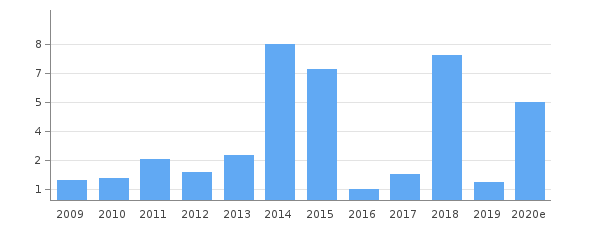

Мы предположим, что к концу года средняя цена нефти будет 40 долларов при курсе доллара в 70, т.е. равна 2800 рублей. Объем добычи нефти Сургутом в последние годы не менялся, поэтому возьмем примерные данные по операционной прибыли прошлых лет, соответствующие ценам 2800 руб/бар. Получаем 240 млрд. руб.

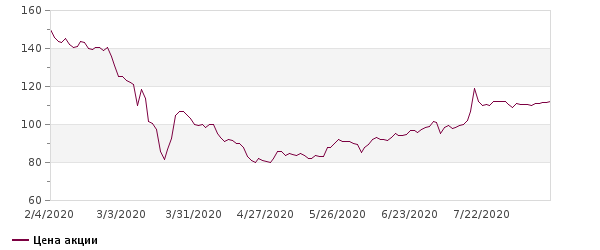

Цена акции

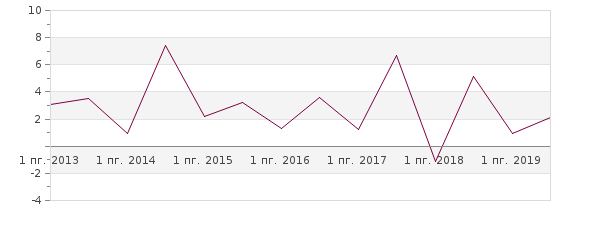

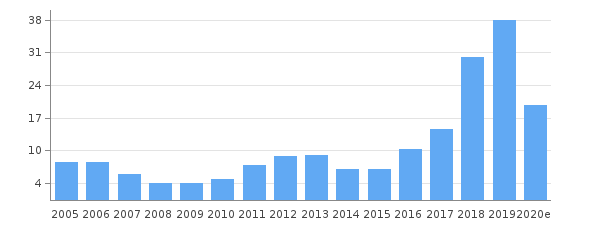

Чистая прибыль млрд. руб

Дивиденды на акцию

Доход от курсовых разниц при курсе доллара на конец 2020 года в 70 рублей составит 380 млрд. руб. Проценты от размещения депозита с учетом снизившихся валютных ставок, по нашим расчетам, составят 45 млрд. руб. Добавив доход от участия в других организациях в 0,8 млрд. руб. получаем прибыль до налогообложения в 666 млрд. руб. и чистую прибыль равную 559,8 млрд. руб.

Получается, при курсе доллара в 70 рублей на конец 2020 года и средней цене нефти в 2800 рублей/бар. дивиденды на «префы» будут равны 5,16р., что по текущим котировкам равно 14% дивидендной доходности. Дисконт очевиден.

Исходя из истории, «префы» Сургута начинают выравниваться к соответствующему дивиденду во второй половине года. Поэтому ещё не поздно приобрести «долларовый депозит» со скидкой. Риск здесь может быть лишь в той ситуации, когда в течение всего 2020 года будут крайне низкие цены на нефть, а в конце года курс рубля придет к значениям начала года в 62 рубля. Однако мы рассматриваем этот сценарий как маловероятный.

Сбербанк

На конференс-звонке по итогам II квартала финансовый директор банка сообщила, что Сбербанк намерен выплатить дивиденды за 2019 в размере 50% от чистой прибыли, но финальное решение будет озвучено в августе. Так почему же Сбербанк должен заплатить?

1. Хорошая динамика основного бизнеса. Чистые процентные доходы установили новый рекорд (+13% г/г) благодаря росту кредитного портфеля, снижению ключевой ставки, которая влияет в первую очередь на стоимость фондирования, вызывая рост процентной маржи.

2. Высокий уровень достаточности капитала. По стандартам Базель 3.5 норматив достаточности общего капитала составил 15,23%. После выплаты дивидендов он снизится до 13-13,5%, что даже для ключевого банка РФ считается высоким уровнем.

3. Снижение расходов по созданию резервов по кредитным убыткам. Но тем не менее, пока их уровень высокий.

4. Восстановление потребительских расходов на докризисный уровень (лишь в последнюю неделю июля удалось достичь), и восстановление промышленного производства.

| Акции | |||

| Код Блумберг | SBERP RX | ||

| Рекомендация | Держать | ||

| Последняя цена | 217 | ||

| Целевая цена | 230 | ||

| Потенциал | 6% | ||

| Free float | 100% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Чистый проц. доход | 1396 | 1415 | 1472 |

| Чистый комис. доход | 445 | 498 | 597 |

| Чистая прибыль | 831 | 845.0 | 700 |

| EPS | 38.5 | 39.1 | 31.00 |

| Оценка | |||

| ROE ttm % | 21.6% | 18.8% | 15% |

| P/BV | 1.20 | 1.2 | 1.1 |

| P/E | 5.5 | 6.3 | 6.4 |

| DY | 8.9% | 8.6% | 6.0% |

Банк также представил прогноз по уровню рентабельности капитала на уровне 11-13%, что по нашим расчетам говорит об ожидании чистой прибыли на уровне 500-600 млрд. рублей по итогам 2020 года. Поэтому ориентир по дивидендам мы ставим на уровне 11-14 рублей, хотя дивиденды за 2021 год мы ожидаем больше, чем 20 рублей. В наших прошлых обзорах мы призывали покупать «префы» Сбербанка ниже 200 рублей, однако если ваши инвестиционные горизонты свыше 3 лет, то можно смело докупать и по текущим ценам.

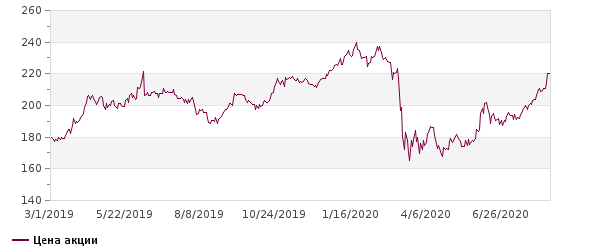

Цена акции

Чистая прибыль млрд. руб.

Дивиденды на акцию

ВТБ

ВТБ отчитался о снижении чистой прибыли на 93%.

В принципе, ничего удивительного в этом нет. Менеджмент ещё в прошлом квартале сообщал, что планируется отражение убытка от валютной переоценки и обесценение ВТБ Арены. Также мы следили за помесячной динамикой показателей и уже предполагали провал в начале июня. Что же теперь ожидать от ВТБ? Но для начала разберем основные моменты отчета:

1. Рост чистых процентных доходов на 21% из-за роста процентной маржи. Это произошло в результате снижения ключевой ставки ЦБ РФ вкупе со снижением взносов в систему страхования вкладов.

2. Падение чистых комиссионных доходов из-за падения деловой активности в апреле с постепенным восстановлением к концу квартала.

3. Рост стоимости риска и резервов по ожидаемым кредитным убыткам. Основное создание резервов пришлось как раз на второй квартал. В следующие кварталы величина должна быть меньше.

4. Норматив достаточности капитала находится на уровне 11,8%, при минимальном уровне в 11,5%. Если бы ВТБ решил выплатить дивиденды не в 10%, а в 50% от чистой прибыли за 2019 год, то было бы нарушение норматива.

| Акции | |||

| Код Блумберг | VTBR RX | ||

| Рекомендация | Держать | ||

| Последняя цена | 0.037 | ||

| Целевая цена | 0.04 | ||

| Потенциал | 8% | ||

| Free float | 28.1% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Чистый проц. доход | 468.6 | 440.6 | 470 |

| Чистый комис. доход | 90.0 | 108.5 | 118.8 |

| Чистая прибыль | 178.8 | 201.2 | 81.0 |

| EPS | 0.014 | 0.016 | 0.01 |

| Оценка | |||

| ROE ttm % | 11.7% | 12.2% | 5% |

| P/BV | 0.31 | 0.37 | 0.4 |

| P/E | 2.6 | 3.0 | 2.9 |

| DY | 3.0% | 10.5% | 3.8% |

Пока ВТБ проходит кризис далеко не по самому оптимистичному сценарию. Банк не настолько эффективен как Сбербанк или тем более Тинькофф. И это его ахиллесова пята. Кризис показывает, «кто плавал голым». Однако, скорее всего, худшее уже позади, а восстановление впереди. На данный момент нет существенных драйверов роста в краткосрочной перспективе. Но потенциал восстановления среди банков самый высокий и именно на это мы делаем ставку. По сути, это спекулятивная идея с длинным сроком реализации.

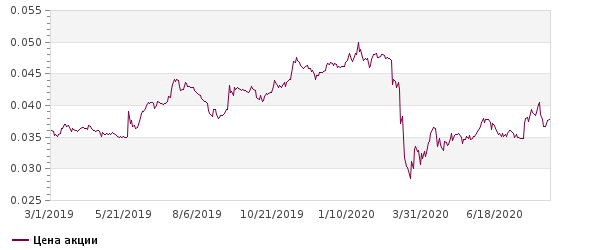

Цена акции

Чистый комиссионный доход млрд. руб.

Дивиденды на акцию

Газпром нефть

Газпром нефть – прекрасная компания с множеством новых проектов и эффективным менеджментом. Из всего нефтяного сектора в России, мы считаем её одной из лучших. Но, так или иначе, доход нефтяной компании во многом зависит от цен на нефть. В первом квартале падение выручки на 12%, скорректированной EBITDA на почти на 50%. Чистой прибыли не было вовсе, вместо неё убыток на 13,8 млрд. руб.

Однако нужно понимать, что в показатели вмешались разовые факторы. В первую очередь, это временной лаг по экспортной пошлине, эффект от которого будет у всех нефтяных компаний в первом квартале, уже далее налоги будут снижены. Второй разовый фактор – это отрицательная валютная переоценка активов и долга. Уже во втором квартале прибыли будут очищены от этого негатива, однако цены на нефть всё ещё низко.

| Акции | |||

| Код Блумберг | SIBN RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 328 | ||

| Целевая цена | 400 | ||

| Потенциал | 22% | ||

| Free float | 4.0% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 2489.3 | 2485.0 | 2520 |

| EBITDA adj. | 799.0 | 795.0 | 802.0 |

| Чистая прибыль | 376.0 | 402.0 | 410.0 |

| EPS | 79.40 | 84.40 | 86.50 |

| Оценка | |||

| P/S | 0.66 | 0.8 | 0.79 |

| EV/EBITDA | 3.68 | 4.19 | 4.21 |

| P/E | 4.34 | 4.95 | 5.13 |

| DY | 8.8% | 11.6% | 6.1% |

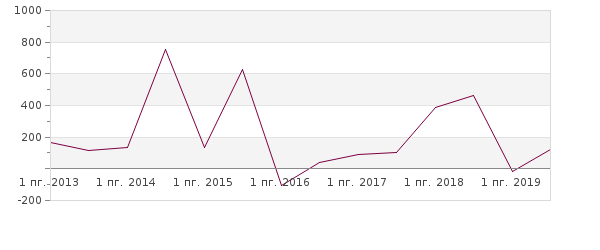

Основная проблема в том, что дивидендная политика у компании основана на выплатах из чистой прибыли. Поэтому снижение, например, капитальных затрат, как в случае Лукойла, не поможет акционерам. Однако в базовом сценарии мы рассчитываем, что дивиденды за 2020 год будут на уровне 20 рублей, что соответствует текущим ценам.

При этом не нужно забывать, что Газпром нефть продолжает наращивать добычу газа, а сокращения добычи нефти в рамках новой сделки ОПЕК+ как бы откатят компанию на уровень 2016 года, так что мы не ждем серьёзного провала в выручке по итогам этого года. Более того, компания имеет один из самых высоких потенциалов роста в секторе. Поэтому мы держим её в наших инвестидеях и рекомендуем накапливать в долгосрочные портфели, пока цены на нефть ещё на низких уровнях.

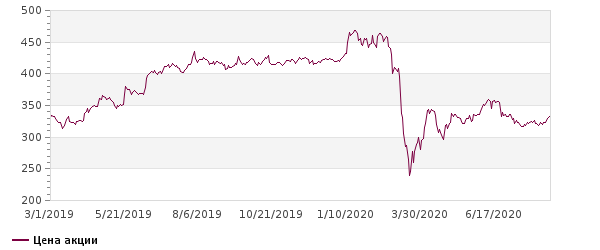

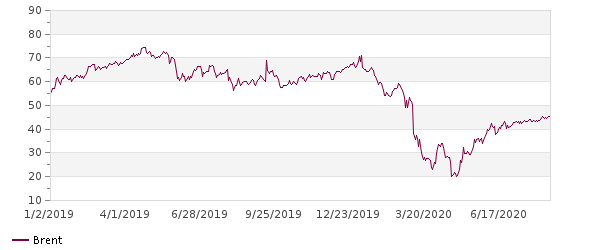

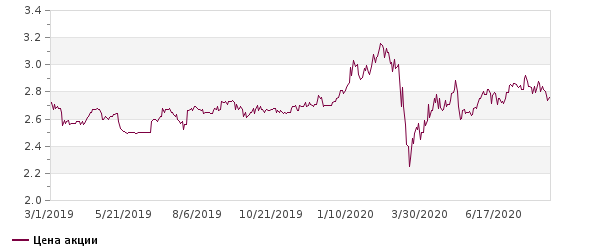

Цена акции

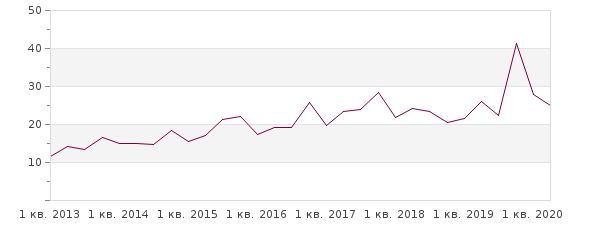

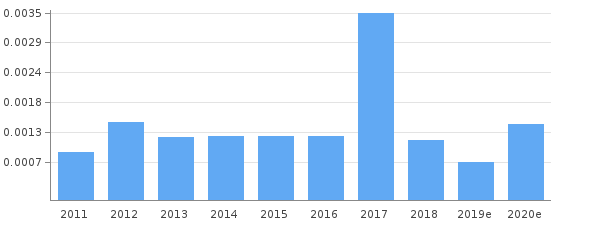

Дивиденды «Газпром нефти»

Цена нефти Brent

Юнипро

Идея по Юнипро мы выпустили ещё в начале года. Её суть заключалась в вводе энергоблока БГРЭС в 2020 году (уже несколько раз переносили), повышении дивидендных выплат и выравнивание доходности к 8% вследствие переоценки акций. Но в очередной раз этот момент затягивается. Как поработала компания и что ожидать от неё дальше?

1. Выручка снизилась на 14% г/г. Всё дело в том, что в этом году повышенная водность рек. Системный оператор переводит мощности именно на ГЭС с тепловых станций (как у Юнипро). Также из-за пандемии и снижения деловой активности снизился спрос на электричество. В результате снизилась выработка и цены, а за ней и выручка. По сути, фактор разовый.

2. EBITDA упала на 27% из-за падения выручки и создания резервов по сомнительным долгам контрагентов. Эта давняя болезнь российской электроэнергетики.

3. Ввод в эксплуатацию 3-его энергоблока перенесен на I кв. 2021 года из-за задержки ремонта на фоне пандемии. Осталось проинвестировать ещё 6 млрд. рублей и капитальные затраты снизятся, а свободный денежный поток увеличится.

4. Все блоки, работающие по ДПМ, не считая БГРЭС, в следующем году переходят на стандартную программу КОМ. Поэтому ожидается выбытие повышенных платежей. Но ввод 3-его энергоблока Березовской ГРЭС должен поддержать показатели.

5. Менеджмент нацелен на продление дивидендной политики до 2024 года. Речь идет о выплатах в размере 0,317 рублей на акцию за год. По текущим котировкам доходность 11,4%.

6. Компания не будет участвовать в этом году в конкурсе по отбору блоков на ДПМ-2, но в следующих годах рассчитывает получить квоты, поэтому Юнипро сохраняет перспективы и дальше.

| Акции | |||

| Код Блумберг | UPRO RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 2.74 | ||

| Целевая цена | 3.5 | ||

| Потенциал | 28% | ||

| Free float | 16.3% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 77.8 | 80.2 | 94 |

| EBITDA | 27.2 | 29.6 | 39.2 |

| Чистая прибыль | 17.6 | 19.6 | 26.1 |

| EPS | 0.28 | 0.31 | 0.41 |

| Оценка | |||

| P/S | 2.1 | 2.1 | 1.83 |

| EV/EBITDA | 6.11 | 5.7 | 4.22 |

| P/E | 10 | 8.60 | 6.70 |

| DY | 8% | 8% | 11.57% |

Ничего страшного с Юнипро не произошло, хотя нам не очень нравится очередной перенос ввода энергоблока. Менеджмент дает сигнал инвесторам, что удержание Юнипро на долгосрок выгодно. Мы в этом солидарны. Но стоит покупать акции сейчас? В моменте дисконта нет, как и нет краткосрочных драйверов роста. Но на перспективу Юнипро – прекрасная компания для удержания в дивидендном портфеле.

Цена акции

Дивиденды «Юнипро»