Комментарий по рынкам

В Европе власти сообщают о второй волне распространения COVID-19. СМИ пишут, что вполне вероятно скоро будут введены новые ограничительные меры. Говорить о повторном закрытии экономик пока преждевременно, но локальные карантинные мероприятия вполне возможны. В целом этот фон сдерживает инвесторов от новых покупок и оказывает давление на все рынки.

Отечественный рынок столкнулся с новыми «старыми» вызовами. Нехватка бюджетных денег вынуждает правительство ужесточать налоговый режим. Комитет Госдумы по бюджету и налогам рекомендовал принять в первом чтении законопроект о корректировке параметров налога на добавленный доход (НДД) от добычи нефти и налога на добычу полезных ископаемых (НДПИ) при условии последующей доработки. На этой неделе ожидаются подробности. Тем не менее, давление испытывают на себе в первую очередь акции нефтяников, в частности Татнефть и Лукойл, для которых эти меры могут быть довольно существенными.

Поэтому мы рекомендуем осторожно присматриваться к покупкам, не заходить на весь объем за один раз, а использовать метод диверсификации по времени. Также важно иметь у себя в портфеле защитные дивидендные истории, которых вполне достаточно в списке ниже. В четверг состоится презентация новой стратегии Сбербанка, поэтому акции могут быть особенно волатильны в этот день, как и весь российский рынок.

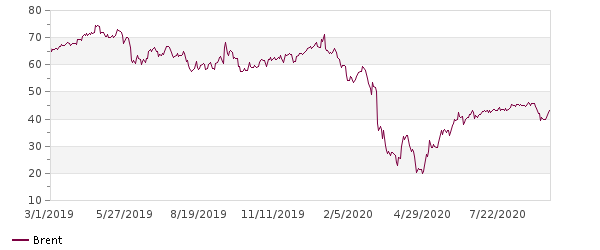

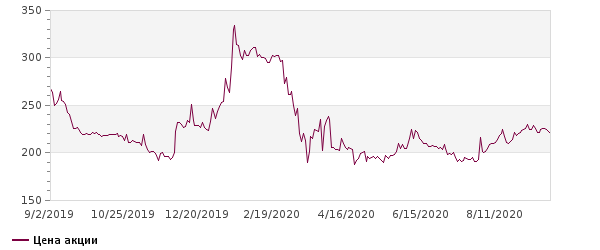

Нефть Brent

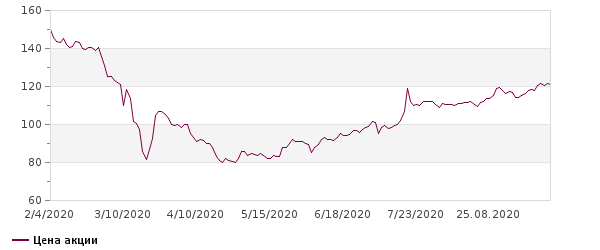

Индекс Мосбиржи

Сводная таблица Инвестидей

| Компания | Тикер | Цель | Потенциал | EV/EBITDA TTM | P/E скорр. TTM | DY 2020 | Рекомендация | Краткое обоснование |

| РусАква | AQUA | 390 | 77% | 6.4 | 6.9 | 5% | Покупать | Рост бизнеса, выплата дивидендов и байбэк |

| Газпром | GAZP | 230 | 31% | 5 | 5.6 | 6% | Покупать | Рост цен на газ и нефть, изменение дивполитики |

| Юнипро | UPRO | 3.5 | 25% | 5.7 | 8.6 | 8% | Покупать | Ввод в эксплуатацию 3 энергоблока БГРЭС |

| ФСК ЕЭС | FEES | 0.23 | 15% | 2.9 | 2.5 | 10% | Покупать | Высокие дивиденды, инерция ставок |

| Газпром нефть | SIBN | 400 | 33% | 4.1 | 4.9 | 5% | Покупать | Восстановление индустрии, низкие мультипликаторы |

| Эталон | ETLN | 140 | 15% | 4 | 8.6 | 10% | Покупать | Восстановление индустрии + высокие дивиденды |

| ВТБ | VTBR | 0.045 | 15% | - | 3 | 3% | Держать | Низкие мультипликаторы |

| Сбербанк-п | SBERP | 230 | 6% | - | 6.3 | 9% | Держать | Рост дивидендов и чистой прибыли |

| Сургут-п | SNGSP | 42 | 11% | 5.63 | 5.5 | 14% | Покупать | Переоценка долларового депозита |

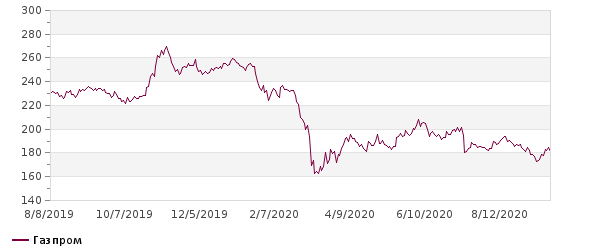

Газпром

Газпром – это, наверное, самая популярная бумага у российских инвесторов. Но мало кто задумывается, дорого или дешево сейчас стоит Газпром и почему он должен расти. Мы предлагаем посмотреть на основные моменты за второй квартал этого года, чтобы понять текущую ситуацию в компании, а также заглянуть в «лобовое стекло», чтобы выяснить перспективы компании.

1. Второй квартал был самым слабым за долгое время. Падение EBITDA составило почти 80%.

2. Скорректированная чистая прибыль была отрицательной. Такие цены даже для Газпрома, как самого рентабельного производителя, были ниже его порога рентабельности.

3. На дивиденды за первое полугодие было заработано всего 3,65 рубля.

4. Спотовые цены на газ в Европе были на минимальных уровнях за долгое время.

5. По мультипликаторам оценка средне-высокая: EV/EBITDA 5,6, P/E 5 и будет явно выше ближе к концу года.

6. Уровень долга подобрался к отметке 2,5х, что является высоким уровнем для нефтегазового сектора в РФ.

Газпром

| Акции | |||

| Код Блумберг | GAZP RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 175 | ||

| Целевая цена | 230 | ||

| Потенциал | 31% | ||

| Free float | 49% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 8224 | 8368 | 6464 |

| EBITDA | 2601 | 2213.0 | 1247.0 |

| Чистая прибыль | 1474 | 1362.0 | 458.0 |

| EPS | 66.73 | 61.18 | 15.55 |

| Оценка | |||

| P/S | 0.4 | 0.2 | 0.6 |

| EV/EBITDA | 2.5 | 5.6 | 6.2 |

| P/E | 2.3 | 2.9 | 9.1 |

| DY | 7% | 10% | 6% |

Газпром

Дивиденды Газпрома

Мы сейчас описали картину в «зеркале заднего вида». Но ведь нужно посмотреть и в «лобовое стекло»?

1. Цены на газ на минимумах из-за пандемии и локдаунов экономики. Вторая волна локдаунов маловероятна. Поэтому спрос на газ должен вернуться к нормальным значениям. И это уже видно по уровню поставок и росту цен в августе. Холодная зима также может подстегнуть цены к «северу».

2. Дивиденды за 2021 год будут выплачиваться исходя из 50% от скорректированной чистой прибыли. Менеджмент постоянно это подчеркивает и уделяет этому внимание, чего в прошлые года мы не наблюдали.

3. В среднем Газпром зарабатывал в «нормальные» годы порядка 40-50 рублей на акцию, в лучшем 2018 году было взято 65 рублей. Половина от этих сумм – это будущие дивиденды, т.е. на 20-25-30 рублей акционеры будут вправе рассчитывать после 2021 года. При таких дивидендах акции будут стоить гораздо выше текущих уровней.

Поэтому мы считаем, что сейчас вполне приемлемые цены на акции Газпрома, если смотреть на горизонт больше года. Мы, по всей видимости, действительно, прошли дно цикла. Более того, нам нравится техническая картинка. Однако среди рисков мы видим потенциальные санкции в отношении РФ. В моменте это может выступить негативным драйвером, поэтому нужно иметь ввиду и этот фактор.

Русская Аквакультура

Русская Аквакультура – это лидер по производству атлантического лосося и морской форели в акватории Баренцева моря в Мурманской области. Также компания занимается выращиванием речной форели в озерах Карелии и имеет 2 смолтовых завода в Норвегии для производства малька.

По мультипликаторам сейчас имеется относительно низкая оценка. Компания торгуется с дисконтом к мировым аналогам, но среди российского агросектора такая оценка является нормой. Тем не менее, нынешние котировки не учитывают ожидаемый рост показателей за 2020 год и перспективы удвоения бизнеса через 5 лет.

Компания впервые решила выплатить промежуточные дивиденды в размере 5 рублей на акцию (дивидендная доходность 2,4%) и продлила программу байбэка на 600 млн. рублей (3,5% капитала) до июня 2021 года. Такие действия компании свидетельствуют о заинтересованности менеджмента в увеличении акционерной стоимости.

Мы видим очень высокий потенциал роста акций Русской Аквакультуры с учетом ожидаемого роста показателей за 2020 год и оценки рынком в 7х EV/EBITDA.

| Акции | |||

| Код Блумберг | AQUA RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 220 | ||

| Целевая цена | 390 | ||

| Потенциал | 77% | ||

| Free float | 9% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 5.2 | 11.3 | 13.4 |

| EBITDA | 2.6 | 3.9 | 5.3 |

| Чистая прибыль | 2.2 | 3.2 | 4.7 |

| EPS | 26.70 | 37.40 | 54.80 |

| Оценка | |||

| ND/EBITDA | 1.60 | 1.00 | 0.80 |

| EV/EBITDA | 6.09 | 6.69 | 4.20 |

| P/E | 5.30 | 6.90 | 3.80 |

| DY | 0.0% | 0.0% | 5.5% |

РусАква

Плюсы:

+ высокая маржинальность по EBITDA и чистой прибыли

+ лидер рынка

+ компания роста с понятной стратегией

+ дисконт по мультипликаторам

+ начало программы байбэка и выплат дивидендов

Минусы:

- низкая ликвидность

- биологический риск: заражение рыб, как это было в 2015 году

- низкая раскрываемость информации

Группа Эталон

Как известно, акции циклических секторов нужно покупать на дне цикла. Сейчас, когда пандемия в России сходит на нет, а вакцины уже созданы и проходят финальные испытания, можно смело говорить о начале нового цикла. Строительный сектор или девелопмент как раз относится к таким секторам. А акции Эталона, на наш взгляд, являются наиболее привлекательными.

Даже несмотря на провальные операционные показатели за первое полугодие (падение продаж на 24%), которые были вызваны снижением потребительской активности и запретами на строительство в Москве на фоне пандемии, бизнес Эталона показывает признаки восстановления. Стоимость заключенных контрактов в июне выросла на 78% по сравнению с маем 2020 года. Доля ипотечных сделок также увеличилась с 36% в 1 квартале до рекордных 44% во 2 квартале 2020 года. Это свидетельствует о зарождении нового цикла в строительной отрасли.

Пожалуй, самым главным драйвером, способным привести к росту бизнес девелоперов, является снижение процентных ставок по ипотеке, а также госпрограмма 2020 с льготными 6,5% на новостройки до начала ноября 2020 года. Мы ожидаем всплеск продаж во второй половине года, что неминуемо отразится на акциях девелоперов.

Также немаловажным фактором выступает решение Совета Директоров о следовании новоутвержденной дивидендной политике, которая предусматривает минимальную выплату в 12 рублей на акцию, что при цене акции в 110 рублей сулит почти 11% дивидендную доходность. Поэтому мы считаем, что сейчас прекрасное время для покупок депозитарных расписок Эталона (тикер ETLN) себе в портфель.

| Акции | |||

| Код Блумберг | ETLN RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 122 | ||

| Целевая цена | 140 | ||

| Потенциал | 15% | ||

| Free float | 74% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 72.0 | 84.0 | 85 |

| EBITDA | 5.6 | 11.8 | 11.0 |

| Чистая прибыль | 3.9 | 3.1 | 4.7 |

| EPS | 13.60 | 10.70 | 11.39 |

| Оценка | |||

| P/S | 0.55 | 0.32 | 0.38 |

| EV/EBITDA | 6.60 | 4.00 | 5.30 |

| P/E | 10.00 | 8.60 | 9.10 |

| DY | 8.8% | 9.8% | 9.8% |

ETLN-гдр

Плюсы:

+ высокая дивидендная доходность

+ мажоритарий АФК Система, что позитивно для корп. управления и дивидендов

+ восстановление индустрии

+ прогнозируемый рост ВВП РФ в 2021 году более чем в 3%

+ льготная ставка по ипотеке

+ снижение ключевой ставки ЦБ

+ крупный бренд и 2 место по объемам после ПИКа

Минусы и риски:

- относительно высокий долг

- риск неодобрения дивидендов на ГОСА

- вторая волна кризиса

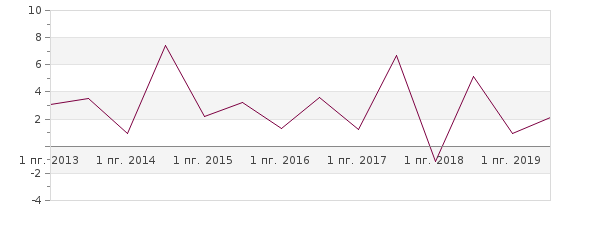

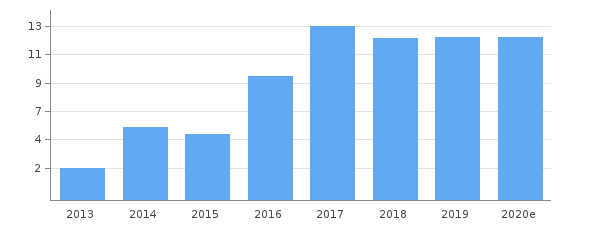

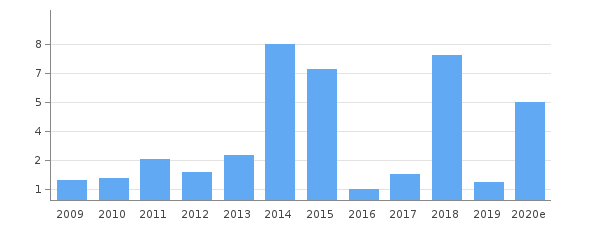

Чистая прибыль млрд. руб

Дивиденды на акцию

ФСК ЕЭС

ФСК – это одна из немногих электросетевых компаний, которая заслуживает внимания. Большинство мелких «дочек» Россетей крайне нестабильны. Самая частая проблема – это списание дебиторской задолженности, что серьезно занижает чистую прибыль и дивиденды. У ФСК ЕЭС мы не наблюдаем в последние годы серьезных проблем такого характера.

Для нас главное, чтобы ФСК имела возможность продолжать выплачивать дивиденды на уровне не меньше прошлого года. И как мы видим ниже, пока всё для этого есть, даже несмотря на кризис.

1. Выручка за полугодие снизилась в пределах 1% из-за снижения объема передачи электроэнергии вследствие снижения деловой активности.

2. EBITDA упала на 4% за счет роста прочих операционных расходов, в частности траты были на эпидемиологические меры.

3. Свободный денежный поток вырос на 19% за счет снижения капитальных затрат.

4. Соотношение чистый долг/EBITDA на уровне 1,2х.

Компания проходит кризис легко. Поэтому у нас нет сомнений, что менеджменту не составит особого труда рекомендовать по итогам года дивиденды как минимум на уровне прошлого года. За 2019 год на дивиденды выделили почти весь свободный денежный поток. В крайнем случае, компания может без труда нарастить долговую нагрузку, чтобы удержать уровень выплат. Однако нерешенным пока остается вопрос касательно дальнейшей консолидацией Россетями ФСК, что возможно будет оказывать определенное сомнение на игроков.

| Акции | |||

| Код Блумберг | FEES RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 0.2 | ||

| Целевая цена | 0.23 | ||

| Потенциал | 15% | ||

| Free float | 19% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 254 | 249 | 252 |

| EBITDA | 133 | 136 | 134 |

| Чистая прибыль | 101 | 94 | 73 |

| EPS | 0.08 | 0.074 | 0.06 |

| Оценка | |||

| P/S | 0.8 | 0.9 | 0.9 |

| EV/EBITDA | 3.1 | 2.9 | 3.0 |

| P/E | 2.3 | 2.5 | 2.9 |

| DY | 9% | 10% | 9% |

ФСК ЕЭС

Плюсы:

+ стабильный бизнес, устойчивый к внешним кризисным явлениям

+ стабильные повышающиеся дивиденды

+ возможность компании поддержать уровень дивидендов не ниже прошлого года

+ ожидаемая дивдоходность 10% за 2020 год

+ снижение ключевой ставки подталкивает инвесторов к покупке дивидендных бумаг

+ технический паттерн на закрытие нынешнего гэпа

Минусы и риски:

- объединение топ-менеджмента с Россетями

- невыполнение планов на 2020 год

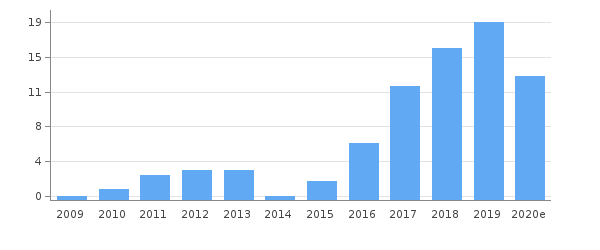

Дивиденды на акцию

Сургутнефтегаз ап

Сургутнефтегаз – это нефтяная компания с огромным долларовым депозитом. В конце каждого квартала в отчете образуется валютная переоценка, поэтому прибыль по большей части зависит от курса доллара, как, соответственно, и дивиденды.

Сейчас, после серьезной девальвации рубля, привилегированные акции Сургутнефтегаза не выросли так сильно, как доллар. И мы здесь видим временную раскорреляцию, которой надо пользоваться. Чтобы посчитать образовавшийся дисконт, нам надо рассчитать чистую прибыль и дивиденды за 2020 год.

| Акции | |||

| Код Блумберг | SNGSP RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 37.71 | ||

| Целевая цена | 42 | ||

| Потенциал | 11% | ||

| Free float | 100% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 1556.0 | 1814.0 | 1538 |

| EBITDA | 512.8 | 464.0 | 398.5 |

| Чистая прибыль | 875.2 | 106.1 | 382.7 |

| EPS | 24.50 | 2.40 | 8.37 |

| Оценка | |||

| P/S | 0.62 | 0.20 | 0.25 |

| EV/EBITDA | 0.21 | 5.63 | 7.18 |

| P/E | 1.13 | 5.50 | 4.58 |

| DY | 18% | 4.0% | 13.7% |

Мы предположим, что к концу года средняя цена нефти будет 40 долларов при курсе доллара в 70, т.е. равна 2800 рублей. Объем добычи нефти Сургутом в последние годы не менялся, поэтому возьмем примерные данные по операционной прибыли прошлых лет, соответствующие ценам 2800 руб/бар. Получаем 240 млрд. руб.

Доход от курсовых разниц при курсе доллара на конец 2020 года в 70 рублей составит 380 млрд. руб. Проценты от размещения депозита с учетом снизившихся валютных ставок, по нашим расчетам, составят 45 млрд. руб. Добавив доход от участия в других организациях в 0,8 млрд. руб. получаем прибыль до налогообложения в 666 млрд. руб. и чистую прибыль равную 559,8 млрд. руб.

Получается, при курсе доллара в 70 рублей на конец 2020 года и средней цене нефти в 2800 рублей/бар. дивиденды на «префы» будут равны 5,16р., что по текущим котировкам равно 14% дивидендной доходности. Дисконт очевиден.

Исходя из истории, «префы» Сургута начинают выравниваться к соответствующему дивиденду во второй половине года. Поэтому ещё не поздно приобрести «долларовый депозит» со скидкой. Риск здесь может быть лишь в той ситуации, когда в течение всего 2020 года будут крайне низкие цены на нефть, а в конце года курс рубля придет к значениям начала года в 62 рубля. Однако мы рассматриваем этот сценарий как маловероятный.

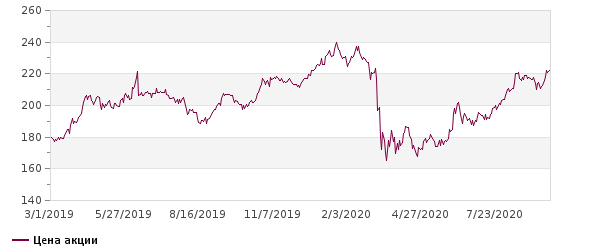

Цена акции

Чистая прибыль млрд. руб

Дивиденды на акцию

Сбербанк

На конференс-звонке по итогам II квартала финансовый директор банка сообщила, что Сбербанк намерен выплатить дивиденды за 2019 в размере 50% от чистой прибыли, чуть позже Герман Греф подтвердил это решение. Так почему же Сбербанк должен заплатить?

1. Хорошая динамика основного бизнеса. Чистые процентные доходы установили новый рекорд (+13% г/г) благодаря росту кредитного портфеля, снижению ключевой ставки, которая влияет в первую очередь на стоимость фондирования, вызывая рост процентной маржи.

2. Высокий уровень достаточности капитала. По стандартам Базель 3.5 норматив достаточности общего капитала составил 15,23%. После выплаты дивидендов он снизится до 13-13,5%, что даже для ключевого банка РФ считается высоким уровнем.

3. Снижение расходов по созданию резервов по кредитным убыткам. Но тем не менее, пока их уровень высокий.

4. Восстановление потребительских расходов на докризисный уровень (лишь в последнюю неделю июля удалось достичь), и восстановление промышленного производства.

| Акции | |||

| Код Блумберг | SBERP RX | ||

| Рекомендация | Держать | ||

| Последняя цена | 218 | ||

| Целевая цена | 230 | ||

| Потенциал | 6% | ||

| Free float | 100% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Чистый проц. доход | 1396 | 1415 | 1472 |

| Чистый комис. доход | 445 | 498 | 597 |

| Чистая прибыль | 831 | 845.0 | 700 |

| EPS | 38.5 | 39.1 | 31.00 |

| Оценка | |||

| ROE ttm % | 21.6% | 18.8% | 15% |

| P/BV | 1.20 | 1.2 | 1.1 |

| P/E | 5.5 | 6.3 | 6.4 |

| DY | 8.9% | 8.6% | 6.0% |

Банк также представил прогноз по уровню рентабельности капитала на уровне 11-13%, что по нашим расчетам говорит об ожидании чистой прибыли на уровне 500-600 млрд. рублей по итогам 2020 года. Поэтому ориентир по дивидендам мы ставим на уровне 11-14 рублей, хотя дивиденды за 2021 год мы ожидаем больше, чем 20 рублей. В наших прошлых обзорах мы призывали покупать «префы» Сбербанка ниже 200 рублей, однако если ваши инвестиционные горизонты свыше 3 лет, то можно смело докупать и по текущим ценам.

Цена акции

Чистая прибыль млрд. руб.

Дивиденды на акцию

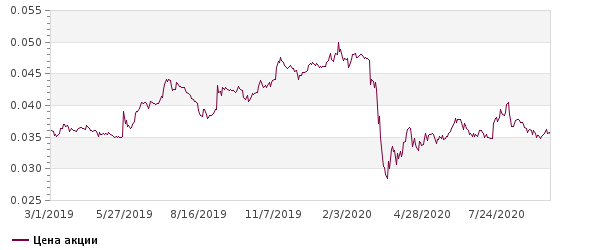

ВТБ

ВТБ отчитался о снижении чистой прибыли на 93%.

В принципе, ничего удивительного в этом нет. Менеджмент ещё в прошлом квартале сообщал, что планируется отражение убытка от валютной переоценки и обесценение ВТБ Арены. Также мы следили за помесячной динамикой показателей и уже предполагали провал в начале июня. Что же теперь ожидать от ВТБ? Но для начала разберем основные моменты отчета:

1. Рост чистых процентных доходов на 21% из-за роста процентной маржи. Это произошло в результате снижения ключевой ставки ЦБ РФ вкупе со снижением взносов в систему страхования вкладов.

2. Падение чистых комиссионных доходов из-за падения деловой активности в апреле с постепенным восстановлением к концу квартала.

3. Рост стоимости риска и резервов по ожидаемым кредитным убыткам. Основное создание резервов пришлось как раз на второй квартал. В следующие кварталы величина должна быть меньше.

4. Норматив достаточности капитала находится на уровне 11,8%, при минимальном уровне в 11,5%. Если бы ВТБ решил выплатить дивиденды не в 10%, а в 50% от чистой прибыли за 2019 год, то было бы нарушение норматива.

| Акции | |||

| Код Блумберг | VTBR RX | ||

| Рекомендация | Держать | ||

| Последняя цена | 0.035 | ||

| Целевая цена | 0.04 | ||

| Потенциал | 14% | ||

| Free float | 28.1% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Чистый проц. доход | 468.6 | 440.6 | 470 |

| Чистый комис. доход | 90.0 | 108.5 | 118.8 |

| Чистая прибыль | 178.8 | 201.2 | 81.0 |

| EPS | 0.014 | 0.016 | 0.01 |

| Оценка | |||

| ROE ttm % | 11.7% | 12.2% | 5% |

| P/BV | 0.31 | 0.37 | 0.4 |

| P/E | 2.6 | 3.0 | 2.9 |

| DY | 3.0% | 11.1% | 4.0% |

Пока ВТБ проходит кризис далеко не по самому оптимистичному сценарию. Банк не настолько эффективен как Сбербанк или тем более Тинькофф. И это его ахиллесова пята. Кризис показывает, «кто плавал голым». Однако, скорее всего, худшее уже позади, а восстановление впереди. На данный момент нет существенных драйверов роста в краткосрочной перспективе. Но потенциал восстановления среди банков самый высокий и именно на это мы делаем ставку. По сути, это спекулятивная идея с длинным сроком реализации.

Цена акции

Чистый комиссионный доход млрд. руб.

Дивиденды на акцию

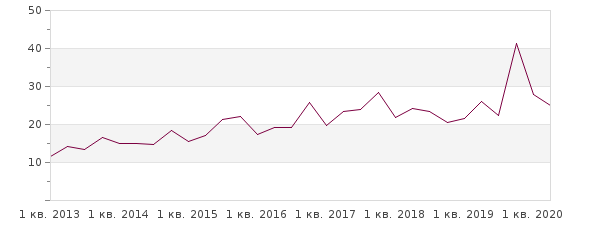

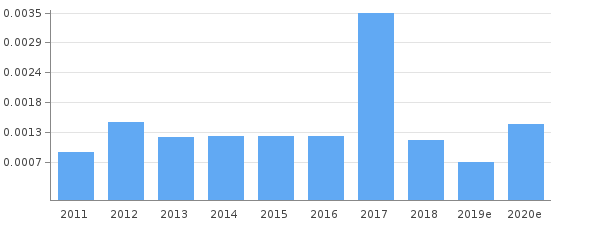

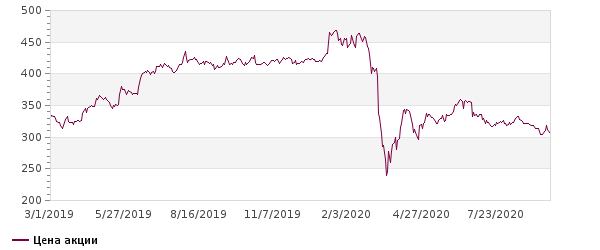

Газпром нефть

Газпром нефть является одной из наших инвестиционных идей. Это компания, которая вкладывается в разработку новых месторождений и увеличивает добычу, а также с прошлого года распределяет 50% чистой прибыли на дивиденды. Однако, как и у любой сырьевой компании, большую роль в доходах играют цены на продукцию. 2 квартал был одним из худших кварталов для рынка нефти в этом тысячелетии. Сейчас основной драйвер для роста – это восстановление цен на нефть. Поэтому при покупке нужно выбирать компанию с наибольшим потенциалом восстановления. И на наш взгляд, Газпром нефть как раз такой компанией и является.

Добыча углеводородов упала всего на 1,7% из-за соглашения ОПЕК+. Это результат гораздо лучше остальных нефтяных компаний РФ.

При восстановлении цен на нефть в район $60 за баррель компания сможет выплачивать 40-45 рублей на дивиденды, в таком случае мы должны увидеть обновление исторических максимумов, т.е. потенциал 50-100%.

| Акции | |||

| Код Блумберг | SIBN RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 301 | ||

| Целевая цена | 400 | ||

| Потенциал | 33% | ||

| Free float | 4.0% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 2489.3 | 2485.0 | 2520 |

| EBITDA adj. | 799.0 | 795.0 | 802.0 |

| Чистая прибыль | 376.0 | 402.0 | 410.0 |

| EPS | 79.40 | 84.40 | 86.50 |

| Оценка | |||

| P/S | 0.66 | 0.8 | 0.79 |

| EV/EBITDA | 3.68 | 4.19 | 4.21 |

| P/E | 4.34 | 4.95 | 5.13 |

| DY | 8.8% | 12.6% | 6.6% |

Промежуточные дивиденды менеджмент решил отложить и рассмотреть их по итогам 9 месяцев, чтобы не выплачивать символическую сумму. По итогам года мы ожидаем порядка 15 рублей на акцию, что соответствует 4,7% дивидендной доходности.

По мультипликаторам оценка средняя. EV/EBITDA 3,7. P/E 8. Относительно других нефтяных компаний Газпром нефть выглядит дешевле, и имеет более перспективный бизнес.

Мы считаем, что в расчете на восстановление цен на нефть лучше всего брать несколько нефтяных компаний, и Газпром нефть будет в этом списке точно.

Цена акции

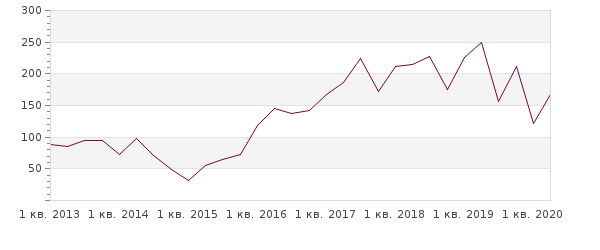

Дивиденды «Газпром нефти»

Цена нефти Brent

Юнипро

Идея по Юнипро мы выпустили ещё в начале года. Её суть заключалась в вводе энергоблока БГРЭС в 2020 году (уже несколько раз переносили), повышении дивидендных выплат и выравнивание доходности к 8% вследствие переоценки акций. Но в очередной раз этот момент затягивается. Как поработала компания и что ожидать от неё дальше?

1. Выручка снизилась на 14% г/г. Всё дело в том, что в этом году повышенная водность рек. Системный оператор переводит мощности именно на ГЭС с тепловых станций (как у Юнипро). Также из-за пандемии и снижения деловой активности снизился спрос на электричество. В результате снизилась выработка и цены, а за ней и выручка. По сути, фактор разовый.

2. EBITDA упала на 27% из-за падения выручки и создания резервов по сомнительным долгам контрагентов. Эта давняя болезнь российской электроэнергетики.

3. Ввод в эксплуатацию 3-его энергоблока перенесен на I кв. 2021 года из-за задержки ремонта на фоне пандемии. Осталось проинвестировать ещё 6 млрд. рублей и капитальные затраты снизятся, а свободный денежный поток увеличится.

4. Все блоки, работающие по ДПМ, не считая БГРЭС, в следующем году переходят на стандартную программу КОМ. Поэтому ожидается выбытие повышенных платежей. Но ввод 3-его энергоблока Березовской ГРЭС должен поддержать показатели.

5. Менеджмент нацелен на продление дивидендной политики до 2024 года. Речь идет о выплатах в размере 0,317 рублей на акцию за год. По текущим котировкам доходность 11,4%.

6. Компания не будет участвовать в этом году в конкурсе по отбору блоков на ДПМ-2, но в следующих годах рассчитывает получить квоты, поэтому Юнипро сохраняет перспективы и дальше.

| Акции | |||

| Код Блумберг | UPRO RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 2.8 | ||

| Целевая цена | 3.5 | ||

| Потенциал | 25% | ||

| Free float | 16.3% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 77.8 | 80.2 | 94 |

| EBITDA | 27.2 | 29.6 | 39.2 |

| Чистая прибыль | 17.6 | 19.6 | 26.1 |

| EPS | 0.28 | 0.31 | 0.41 |

| Оценка | |||

| P/S | 2.1 | 2.1 | 1.83 |

| EV/EBITDA | 6.11 | 5.7 | 4.22 |

| P/E | 10 | 8.60 | 6.70 |

| DY | 8% | 8% | 11.32% |

Ничего страшного с Юнипро не произошло, хотя нам не очень нравится очередной перенос ввода энергоблока. Менеджмент дает сигнал инвесторам, что удержание Юнипро на долгосрок выгодно. Мы в этом солидарны. Но стоит покупать акции сейчас? В моменте дисконта нет, как и нет краткосрочных драйверов роста. Но на перспективу Юнипро – прекрасная компания для удержания в дивидендном портфеле.

Цена акции

Дивиденды «Юнипро»