Комментарий по рынкам

С повестки дня постепенно начинает исчезать коронавирус. На смену приходит новая тема: нарастание конфликта между США и Китаем. В Блумберге вышла статья, в которой Китай обвиняет США в подталкивании других стран к «Холодной Войне». Глобал Таймс пишет, что законопроект США о делистинге китайских компаний с американских бирж является прямым прицелом по Китаю. Массовые протесты начались в Гонконге. Китайское собрание народных представителей заявляет о срочности введения закона о безопасности Гонконга. Соединенные Штаты в ответ могут ввести санкции на Китай, если посчитают, что Гонконг лишен высокой степени автономии. Китай готов принять ответные меры.

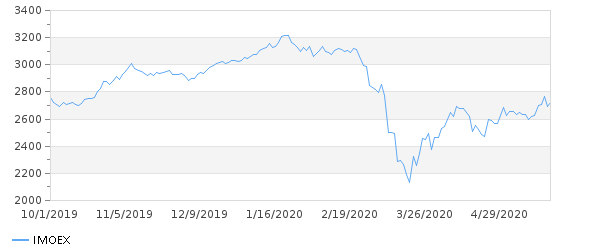

Пока реакция рынков довольно сдержанная. Однако нарастание конфликта не идет на пользу мировой экономике. Возможные проявления этого негатива мы увидим позже. Сейчас же на рынках преобладает нейтральная динамика. Всё по классике: падение - отскок - боковик. Пока мы не видим ни существенных драйверов роста, ни падения.

На неделе вышли хорошие данные по испытаниям вакцины. На фоне этого позитива две наши инвестидеи достигли целевых уровней. Это Лукойл и Новатэк. Мы считаем, что в краткосрочной перспективе они себя исчерпали. Однако долгосрочным инвесторам советуем удерживать позиции. Более того, сейчас ещё остаются отдельные идеи, с которыми вы можете подробно ознакомиться ниже.

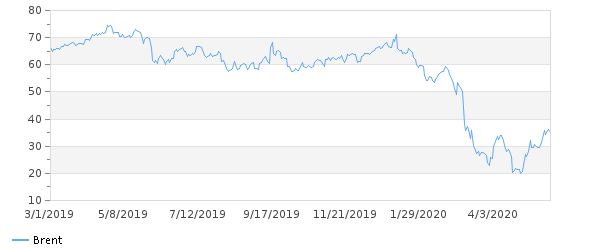

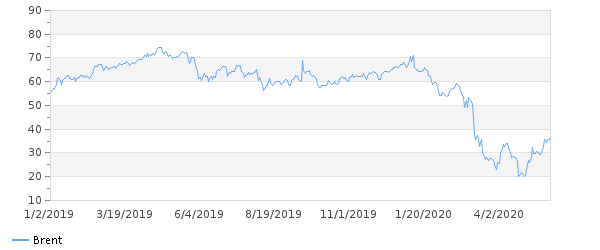

Нефть Brent

Индекс Мосбиржи

Сводная таблица Инвестидей

| Компания | Тикер | Цель | Потенциал | EV/EBITDA TTM | P/E скорр. TTM | DY 2020 | Рекомендация | Краткое обоснование |

| Юнипро | UPRO | 3.5 | 32% | 5.7 | 8.6 | 11% | Покупать | Ввод в эксплуатацию 3 энергоблока БГРЭС |

| Газпром нефть | SIBN | 400 | 21% | 4.1 | 4.9 | 10% | Покупать | Изменение дивполитики до 50% от ЧП по МСФО |

| Детский мир | DSKY | 110 | 15% | 6.5 | 9.3 | 10% | Держать | Высокие дивиденды и рост бизнеса |

| Лента | LNTA | 190 | 25% | 4.4 | 6 | - | Покупать | Рост выручки в кризис |

| ВТБ | VTBR | 0.045 | 29% | - | 3 | 11% | Покупать | Рост дивидендов и чистой прибыли, низкие мультипликаторы |

| Сбербанк-п | SBERP | 220 | 26% | - | 6.3 | 10% | Покупать | Рост дивидендов и чистой прибыли |

| Газпром | GAZP | 200 | 2% | 1.74 | 2.45 | 7% | Держать | Высокие дивиденды |

| Сургут-п | SNGSP | 42 | 17% | 5.63 | 5.5 | 4% | Покупать | Переоценка долларового депозита |

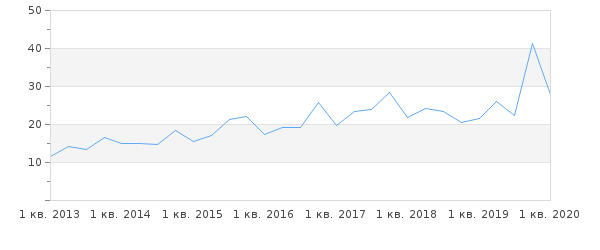

Сургутнефтегаз ап

Сургутнефтегаз – это нефтяная компания с огромным долларовым депозитом. В конце каждого квартала в отчете образуется валютная переоценка, поэтому прибыль по большей части зависит от курса доллара, как, соответственно, и дивиденды.

Сейчас, после серьезной девальвации рубля, привилегированные акции Сургутнефтегаза не выросли так сильно, как доллар. И мы здесь видим временную раскорреляцию, которой надо пользоваться. Чтобы посчитать образовавшийся дисконт, нам надо рассчитать чистую прибыль и дивиденды за 2020 год.

Сейчас цена на нефть в рублях недалеко от уровней первого квартала 2016 года и равна 2000 рублей за баррель.

| Акции | |||

| Код Блумберг | SNGSP RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 35.96 | ||

| Целевая цена | 42 | ||

| Потенциал | 17% | ||

| Free float | 100% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 1556.0 | 1814.0 | 1538 |

| EBITDA | 512.8 | 464.0 | 398.5 |

| Чистая прибыль | 875.2 | 106.1 | 382.7 |

| EPS | 24.50 | 2.40 | 8.37 |

| Оценка | |||

| P/S | 0.62 | 0.20 | 0.25 |

| EV/EBITDA | 0.21 | 5.63 | 7.18 |

| P/E | 1.13 | 5.50 | 4.58 |

| DY | 18% | 4.0% | 14.0% |

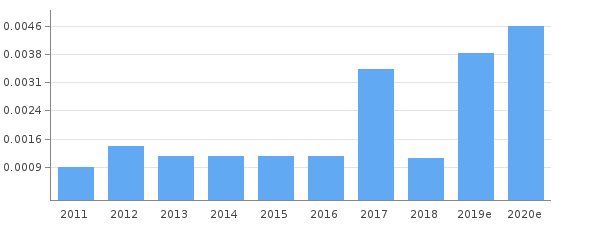

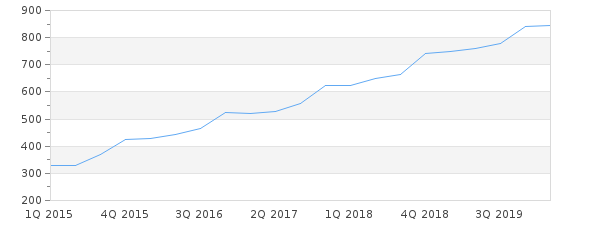

Мы предположим, что к концу года её средняя цена будет 40 долларов при курсе доллара в 70, т.е. равна 2400 рублей. Объем добычи нефти Сургутом в последние годы не менялся, поэтому возьмем примерные данные по операционной прибыли прошлых лет, соответствующие ценам 2400 руб/бар. Получаем 240 млрд. руб..

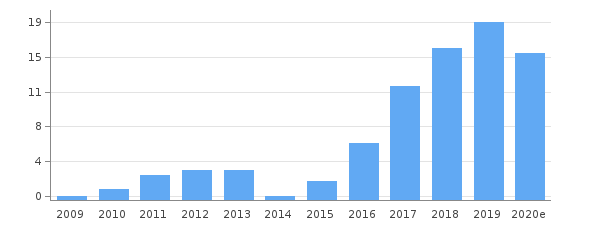

Цена акции

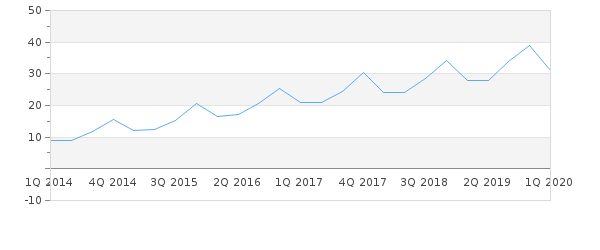

Чистая прибыль млрд. руб

Дивиденды на акцию

Доход от курсовых разниц при курсе доллара на конец 2020 года в 70 рублей составит 380 млрд. руб. Проценты от размещения депозита с учетом снизившихся валютных ставок, по нашим расчетам, составят 45 млрд. руб. Добавив доход от участия в других организациях в 0,8 млрд. руб. получаем прибыль до налогообложения в 666 млрд. руб. и чистую прибыль равную 559,8 млрд. руб.

Получается, при курсе доллара в 70 рублей на конец 2020 года и средней цене нефти в 2400 рублей/бар. дивиденды на «префы» будут равны 5,16р., что по текущим котировкам равно 14% дивидендной доходности. Дисконт очевиден.

Исходя из истории, «префы» Сургута начинают выравниваться к соответствующему дивиденду во второй половине года. Поэтому ещё не поздно приобрести «долларовый депозит» со скидкой. Риск здесь может быть лишь в той ситуации, когда в течение всего 2020 года будут крайне низкие цены на нефть, а в конце года курс рубля придет к значениям начала года в 62 рубля. Однако мы рассматриваем этот сценарий как маловероятный.

Газпром

Газпром – национальное достояние. Именно так мы идентифицируем эту компанию на протяжении новейшей истории России. С 2012 по 2019 год Газпром торговался в широком боковике, и не был никому интересен, ввиду периода «капексных годов», когда дивиденды были ограничены. Однако в 2019 году, когда большинство крупных строек уже подходило к концу, руководство компании решило обрадовать акционеров и удвоить дивиденды. Рост капитализации не заставил себя долго ждать. Теперь же на фоне эпидемии коронавируса цена акций вернулась практически к точке старта «новой дивидендной истории».

| Акции | |||

| Код Блумберг | GAZP RX | ||

| Рекомендация | Держать | ||

| Последняя цена | 196 | ||

| Целевая цена | 200 | ||

| Потенциал | 2% | ||

| Free float | 49% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 8224 | 7959 | 7458 |

| EBITDA | 2601 | 1859.0 | 1838.0 |

| Чистая прибыль | 1474 | 1269.0 | 872.0 |

| EPS | 66.73 | 57.40 | 32.78 |

| Оценка | |||

| P/S | 0.4 | 0.2 | 0.2 |

| EV/EBITDA | 2.5 | 5.6 | 7.2 |

| P/E | 2.3 | 2.9 | 5.4 |

| DY | 7% | 9% | 10% |

Что касается текущей ситуации, то мы ожидаем спад показателей в первом квартале на фоне рекордно низких цен на газ в Европе. Виной всему можно выделить аномально высокую температуру зимой, а также распространение коронавируса. На наш взгляд, эти факторы уже учтены в цене Газпрома. Более того, с учетом скорого снятия карантина в Китае, а также роста поставок российского газа в этот регион, доходы Газпрома от экспорта начнут восстанавливаться.

Мы считаем, что если к лету удастся победить пандемию на европейском континенте, то вторая половина года будет более прибыльной. Также отметим, что Газпром имеет одну из самых низких себестоимостей газа в мире, поэтому остальные производители в условиях крайне низких цен могут начать сокращать производства, уступая рынок Газпрому.

Подводя итог, мы хотим порекомендовать обратить внимание на покупку акций Газпрома. Однако стоит помнить и о рисках. Если пандемия затянется на более долгий срок, это может привести к значительному снижению экономической активности и спросу на газ. Тогда цена Газпрома может в моменте серьезно снизиться, но ненадолго. Помните, что кризис – это прекрасное время для покупок хороших компаний со скидкой.

Газпром

Чистая прибыль млрд. руб

Дивиденды на акцию

Лента

На фоне эпидемии коронавируса и риска тотального карантина во всем мире происходит паника, которой можно воспользоваться. В США продуктовые ритейлеры, например, Walmart или Target отмечают рекордный рост спроса из-за наплыва покупателей. Если обратить внимание на их акции, то они практически не снизились в цене, в то время как весь рынок падает.

До России эта тенденция дошла с опозданием. Лишь в последнюю неделю началась массовая закупка продуктов в супермаркетах и гипермаркетах. Между тем, акции наших ритейлеров, в частности Ленты, лежали на дне, и лишь сейчас началось некоторое оживление. За 2019 год количество новых магазинов Ленты практически прекратило рост.

| Акции | |||

| Код Блумберг | LNTA RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 152 | ||

| Целевая цена | 190 | ||

| Потенциал | 25% | ||

| Free float | 21% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 413 | 417 | 433 |

| EBITDA | 36 | 34 | 37 |

| Чистая прибыль | 12 | 12 | 9 |

| EPS | 24 | 25 | 19 |

| Оценка | |||

| P/S | 0.2 | 0.2 | 0.2 |

| EV/EBITDA | 5.5 | 4.4 | 4.0 |

| P/E | 8.8 | 6 | 7.9 |

| DY | - | - | - |

На 2020 год менеджмент прогнозирует увеличение площадей всего на 3%. Сейчас в Ленте происходит смена стратегии. Руководство компании решило отказаться от экспансии, таким образом удалось снизить капитальные затраты и вывести свободный денежный поток второй год подряд в положительную зону.

Цена акции

Чистая прибыль млрд. руб

Кол-во магазинов

Это позитивно сказывается, в первую очередь, на долге, а также открывает возможности для выплаты дивидендов по итогам 2021 года. По нашим расчетам, свободного денежного потока хватит, чтобы заплатить 22 рубля на акцию при текущих условиях.

Да, по итогам 2019 года Лента не показала сильных финансовых результатов. Выручка выросла на 1%, а EBITDA упала 6,2% на фоне снижения маржинальности, вызванной ростом конкуренции и неудачным выбором ассортимента. Тем не менее, компания находится в перестроечной фазе, а значит в будущем можно рассчитывать на положительные изменения. Более того, как нам кажется, Лента сейчас выглядит очень привлекательной для сделки M&A крупной сетью.

Также, мажоритарный акционер Алексей Мордашов упоминал возможность объединения Ленты и онлайн-супермаркета Утконос. Поэтому в случае реализации хотя бы одного из этих сценариев мы ждем роста бизнеса и котировок акций.

Сейчас же на фоне паники в гипермаркетах, выручка Ленты должна вырасти, что неминуемо приведет к росту операционных доходов. Да, эффект будет кратковременным, но сильным. Акции Ленты сейчас выглядят самыми дешевыми во всем продуктовом ритейле. EV/EBITDA 4,4. P/E 6. Мы рекомендуем присмотреться к покупке, и, возможно, хотя бы спекулятивно сыграть на ожидаемом росте.

Однако не нужно забывать и про риски. Возможна такая ситуация, когда из-за нехватки ликвидности крупные участники продолжат фиксировать позиции, несмотря на кажущуюся привлекательность акций.

Сбербанк

Операционная деятельность Сбербанка в полном порядке. По итогам первого квартала мы наблюдаем рост чистых процентных доходов на 10%, и рост чистых комиссионных доходов на 22%. Снижение ключевой ставки идет на пользу крупным банкам, т.к. снижает стоимость фондирования. Продолжающаяся тенденция на увеличение доходов от расчетно-кассовой деятельности и брокерского обслуживания приносит стабильный рост доходов.

Однако всю картину портит кризис и связанные с ним повышенные расходы под ожидаемые кредитные убытки. Банк был вынужден более половины чистой прибыли отправить на резервы. Это серьезным образом ставит под удар рост чистой прибыли по итогам года. Поэтому цель в 1 трлн. рублей практически нереализуемая в этом году. Второй квартал обещает также быть трудным.

| Акции | |||

| Код Блумберг | SBERP RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 175 | ||

| Целевая цена | 220 | ||

| Потенциал | 26% | ||

| Free float | 100% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Чистый проц. доход | 1396 | 1415 | 1472 |

| Чистый комис. доход | 445 | 498 | 597 |

| Чистая прибыль | 831 | 845.0 | 700 |

| EPS | 38.5 | 39.1 | 31.00 |

| Оценка | |||

| ROE ttm % | 21.6% | 18.8% | 15% |

| P/BV | 1.20 | 1.2 | 1.1 |

| P/E | 5.5 | 6.3 | 6.4 |

| DY | 8.9% | 10.7% | 8.9% |

Тем не менее, банк подошел к кризису готовым и имеет высокую достаточность капитала. Это позволит ему не срезать дивиденды (если на ГОСА не будет сюрпризов) и выплачивать 50% на дивиденды. Хотя уже решение о размере дивидендов перенесено на август этого года. Пока ситуация в подвешенном состоянии. За 2020 год дивиденды ожидаются ниже. Тем не менее, сейчас прекрасная возможность для покупки в первую очередь привилегированных акций. В 2021 году и далее у нас нет сомнений, что Сбербанк заработает даже больше триллиона рублей.

Цена акции

Чистая прибыль млрд. руб.

Дивиденды на акцию

ВТБ

Ядро бизнеса продолжает расти. Банк был подготовлен к кризису гораздо лучше, чем в 2015 году. Рост чистых процентных доходов за первый квартал 2020 года составил 15%, а комиссионных на 48%. Этому способствовали рост чистой процентной маржи из-за снижения ключевой ставки ЦБ и рост доходов от страхового бизнеса.

При этом банк был вынужден повысить расходы по созданию резервов по кредитным убыткам втрое, а также произвести переоценку непрофильных активов, в части ВТБ Арены и комплексов с ней связанных. Именно по этой части бизнеса пришел основной удар. Тем не менее, ожидается ухудшение качества кредитных портфелей во втором и третьем кварталах из-за обращений клиентов за реструктуризацией. Поэтому цель ВТБ по чистой прибыли в 220 млрд. рублей практически не достижима. Текущий рост бизнеса не покроет тех расходов и переоценок, чтобы приблизится к этим цифрам.

| Акции | |||

| Код Блумберг | VTBR RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 0.035 | ||

| Целевая цена | 0.045 | ||

| Потенциал | 29% | ||

| Free float | 28.1% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Чистый проц. доход | 468.6 | 440.6 | 470 |

| Чистый комис. доход | 90.0 | 108.5 | 118.8 |

| Чистая прибыль | 178.8 | 201.2 | 220.0 |

| EPS | 0.014 | 0.016 | 0.02 |

| Оценка | |||

| ROE ttm % | 11.7% | 12.2% | 12% |

| P/BV | 0.31 | 0.37 | 0.4 |

| P/E | 2.6 | 3.0 | 2.8 |

| DY | 3.0% | 11.1% | 13.1% |

Также существует неопределенная ситуация по дивидендам за 2019 год. ГОСА планируется перенести на сентябрь, а решение по дивидендам озвучить в августе. Есть варианты как снизить выплаты по «префам», принадлежащим государству, так срезать дивиденды по обыкновенным акциям в случае провала во втором квартале. Напомним, что ранее планировалось выплатить 0,0039 рубля на акцию.

По итогу имеем сильное ядро бизнеса, но рост расходов по стоимости риска и переоценки активов. Это будет продолжаться и дальше. В краткосрочной перспективе акции ВТБ выглядят слабо, однако в долгосроке потенциал восстановления огромен, т.к. сейчас лишь временные трудности. Мы рекомендуем накапливать позиции с горизонтом 2-3 года по текущим ценам и ниже.

Цена акции

Чистый комиссионный доход млрд. руб.

Дивиденды на акцию

Газпром нефть

Недавно менеджмент Газпрома объявил о новой дивидендной политике. До 2022 года компания должна перейти к выплатам дивидендов в размере 50% от чистой прибыли по МСФО. Также было заявлено, что такая практика распространится на «дочки» Газпрома, причем Газпром нефть перейдет к выплатам в 50% от МСФО уже в 2019 году. За первое полугодие 2019 года компания выплатила 40% от чистой прибыли. В 2020 году мы ожидаем выплаты на уровне 50%.

Газпром нефть – прекрасная компания с множеством новых проектов и эффективным менеджментом. Из всего нефтяного сектора в России, мы считаем её одной из лучших. Но, так или иначе, доход нефтяной компании во многом зависит от цен на нефть.

| Акции | |||

| Код Блумберг | SIBN RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 330 | ||

| Целевая цена | 400 | ||

| Потенциал | 21% | ||

| Free float | 4.0% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 2489.3 | 2485.0 | 2520 |

| EBITDA adj. | 799.0 | 795.0 | 802.0 |

| Чистая прибыль | 376.0 | 402.0 | 410.0 |

| EPS | 79.40 | 84.40 | 86.50 |

| Оценка | |||

| P/S | 0.66 | 0.8 | 0.79 |

| EV/EBITDA | 3.68 | 4.19 | 4.21 |

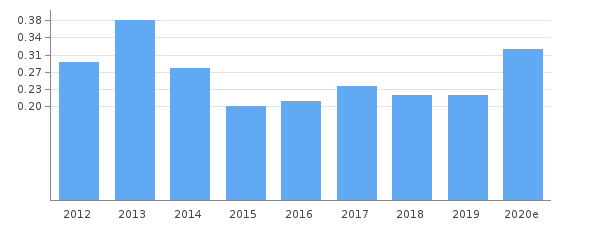

| P/E | 4.34 | 4.95 | 5.13 |

| DY | 8.8% | 11.5% | 11.5% |

За 2019 год имеем сильные финансовые результаты. Тем не менее, цены на нефть в первом квартале уже не так высоки, как раньше. Сейчас, на наш взгляд, компания всё ещё остается привлекательной для покупок, имеет высокую дивидендную доходность и одну из самых высоких рентабельностей в секторе.

Цена акции

Дивиденды «Газпром нефти»

Цена нефти Brent

Детский мир

Детский мир – это лидер в секторе ритейла, специализирующийся на продаже товаров для детей. В 2019 году компания открыла 99 новых магазинов и планирует открыть еще более 300 магазинов до 2023 года, а также множество точек выдачи интернет-магазина detmir.ru

Темп роста выручки в 1 квартале 2020 года составил 11%, что является одним из лучших показателей среди всего сектора непродуктового ритейла.

Помимо роста за счет экспансии, у компании прекрасная динамика LFL продаж. Несмотря на кризис компания имеет рост сопоставимых продаж на 4% за 1 квартал, что является сильным результатом. Однако во втором квартале мы можем увидеть отрицательные значения. В апреле общее снижение выручки составило 20%, но уже в мае наблюдается рост на 2%

| Акции | |||

| Код Блумберг | DSKY RX | ||

| Рекомендация | Держать | ||

| Последняя цена | 96 | ||

| Целевая цена | 110 | ||

| Потенциал | 15% | ||

| Free float | 57.6% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 110.9 | 128.7 | 130 |

| EBITDA | 20.5 | 14.7 | 13.0 |

| Чистая прибыль | 5.8 | 8.0 | 7.1 |

| EPS | 7.92 | 10.90 | 8.20 |

| Оценка | |||

| P/S | 0.60 | 0.66 | 0.5 |

| EV/EBITDA | 5.62 | 7 | 7.25 |

| P/E | 11.71 | 10.70 | 12.03 |

| DY | 10.0% | 11.1% | 9.2% |

Детский мир получил убыток по итогам первого квартала в результате валютной переоценки кредиторской задолженности. Пока не зафиксирован фактический убыток, но компания уже закладывает это. Поэтому по итогам года снижение дивидендов неминуемо. Пока сложно говорить о конкретных цифрах, но уже в конце второго квартала будет вырисовываться более четкая картина.

Нам нравится Детский мир. Компания быстро адаптируется под текущие непростые условия. Из кризиса она выйдет победителем. Поэтому нынешний спад — это разбег для дальнейшего прыжка. Детский мир – это прекрасная компания для долгосрочного инвестора. Поэтому если вы мыслите горизонтами более 2-3 лет, она обязательно должна быть у вас в портфеле. Однако в краткосрочной перспективе акции могут снижаться, чем и нужно пользоваться для набора долгосрочной позиции.

Цена акции

Кол-во магазинов «Детского мира»

Выручка «Детского мира» млрд. руб

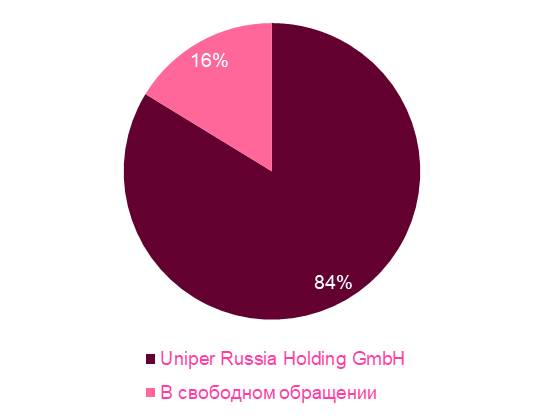

Юнипро

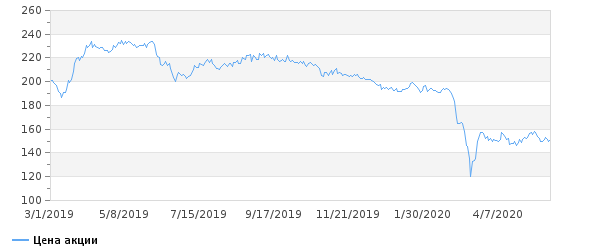

В начале мая вышел отчет компании, которая является нашей самой первой инвестидей. Менеджмент компании обещал ввод третьего энергоблока Березовской ГРЭС сначала в первом квартале этого года, затем перенесли на 3 квартал и теперь лишь на конец года. Дело в том, что этот энергоблок работает по программе ДПМ, что гарантирует повышенные платежи за мощность сразу после его ввода. Юнипро обещала повысить дивиденды уже в этом году. Но вмешался форс-мажор в лице COVID-19. В результате руководство решило не рисковать и сохранить выплату на уровне 2019 года.

| Акции | |||

| Код Блумберг | UPRO RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 2.66 | ||

| Целевая цена | 3.5 | ||

| Потенциал | 32% | ||

| Free float | 16.3% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 77.8 | 80.2 | 94 |

| EBITDA | 27.2 | 29.6 | 39.2 |

| Чистая прибыль | 17.6 | 19.6 | 26.1 |

| EPS | 0.28 | 0.31 | 0.41 |

| Оценка | |||

| P/S | 2.1 | 2.1 | 1.83 |

| EV/EBITDA | 6.11 | 5.7 | 4.22 |

| P/E | 10 | 8.60 | 6.70 |

| DY | 8% | 8% | 11.92% |

По итогам первого квартала по всем показателям мы видим снижение. Это связано с высокой базой прошлого года, когда была высокая загрузка станций системным оператором из-за низкой водности. Однако в этом году всё с точностью наоборот. Водность высокая, что хорошо для конкурирующих ГЭС, на которые системный оператор перераспределяет нагрузку. Также в этом году была аномально теплая зима, что плохо для энергетических компаний.

Однако Юнипро не растеряла эффективность, и является самой рентабельной компанией в секторе генерации. Нам, несмотря на перенос дивидендов и запуск блока, Юнипро по-прежнему импонирует и позволяет довольствоваться 8% дивидендной доходностью. Будем надеяться, что кризис не углубится, и текущих мер будет достаточно, благо есть ещё запас в виде наращивания долга. Сейчас у Юнипро нет долговой нагрузки.

Цена акции

Дивиденды «Юнипро»

Структура собственности"Юнипро"