Комментарий по рынкам.

Заражения коронавирусом пока не идут на спад. Эксперты ожидают пика эпидемии в ближайшие две недели по всему миру. Особо тяжелая ситуация в США, Испании и Италии.

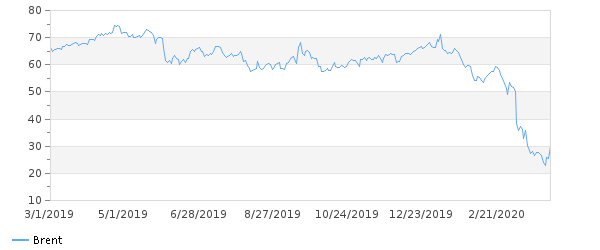

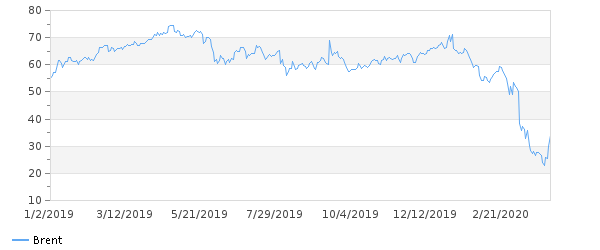

Сейчас по-прежнему внимание инвесторов приковано к рынку нефти. В пятницу США, Саудовская Аравия и РФ в пятницу провели переговоры по нефти. Путин объявил о том, что Россия согласна на сокращение добычи на 10М Б/Д при условии, что другие страны поддержат эту инициативу. Однако США занимает «хитрую позицию», и ожидает, что лишь С.Аравия вместе с Россией и ОПЕК+ прибегнут к этой практике. Мы считаем, что текущая риторика мировых лидеров говорит нам о том, что в любом случае будет рост цен на нефть. Нефтегазовый сектор в США себя чувствует очень плохо и долго это продолжаться не может. 8-9 апреля состоится внеочередное заседание ОПЕК+, на котором возможно будет принято решение о сокращении добычи.

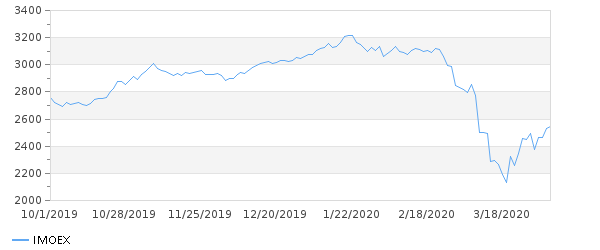

Российский рынок акций закрепился выше уровня 2500 по индексу Мосбиржи и подошел в плотную к уровню 2600. На данный момент отскок с минимумов составил более 25%. Однако мы считаем, что дальнейший потенциал роста пока ограничен. Карантины по всему миру ведут к серьезным проблемам в экономике и падению ВВП стран. Восстановление не обещает быть быстрым. Более того, возможна вторая волна снижения в случае затягивания властями карантина. Мы, как и прежде, придерживаемся стратегии регулярных покупок акций, однако оставляем запас кэша и коротких облигации на негативный сценарий. Сейчас на рынках как никогда много неопределенности.

Нефть Brent

Индекс Мосбиржи

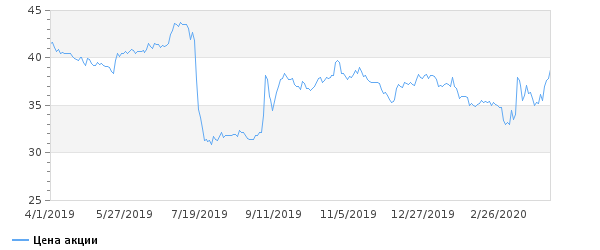

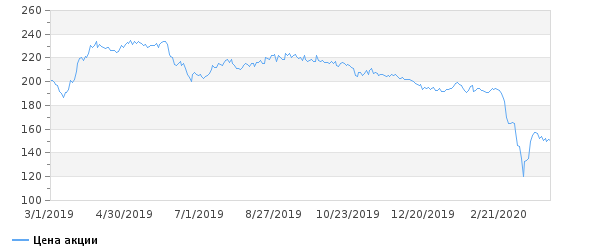

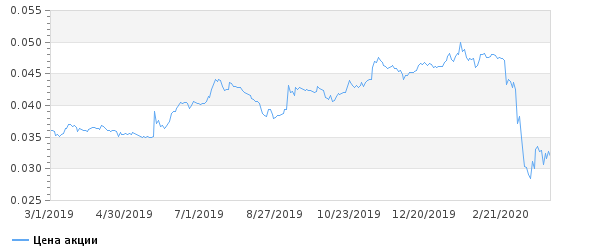

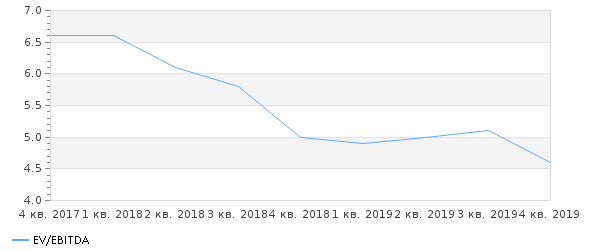

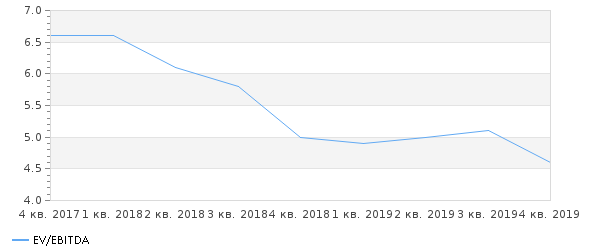

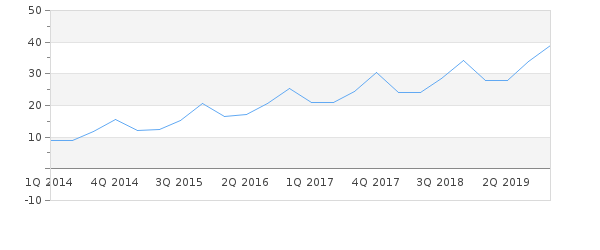

Сургутнефтегаз.

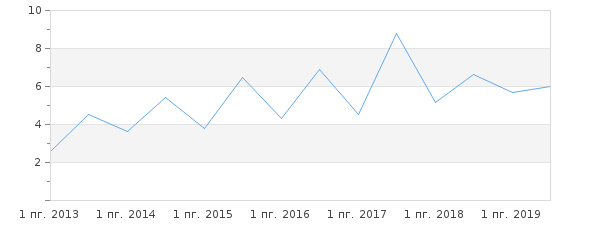

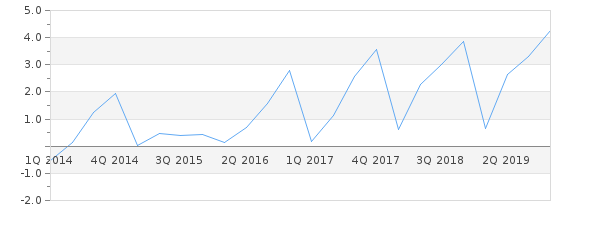

Сургутнефтегаз – это нефтяная компания с огромным долларовым депозитом. В конце каждого квартала в отчете образуется валютная переоценка, поэтому прибыль по большей части зависит от курса доллара, как, соответственно, и дивиденды.

Сейчас, после серьезной девальвации рубля, привилегированные акции Сургутнефтегаза не выросли так сильно, как доллар. И мы здесь видим временную раскорреляцию, которой надо пользоваться. Чтобы посчитать образовавшийся дисконт, нам надо рассчитать чистую прибыль и дивиденды за 2020 год.

Сейчас цена на нефть в рублях недалеко от уровней первого квартала 2016 года и равна 2000 рублей за баррель.

| Акции | |||

| Код Блумберг | SNGSP RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 38.6 | ||

| Целевая цена | 45 | ||

| Потенциал | 17% | ||

| Free float | 100% | ||

| Финансы (млрд. руб) | 2018 | 2019e | 2020e |

| Выручка | 1556.0 | 1599.4 | 1538 |

| EBITDA | 512.8 | 446.5 | 398.5 |

| Чистая прибыль | 875.2 | 143.4 | 382.7 |

| EPS | 24.50 | 4.00 | 8.37 |

| Оценка | |||

| P/S | 0.62 | 0.20 | 0.25 |

| EV/EBITDA | 0.21 | 5.63 | 7.18 |

| P/E | 1.13 | 5.50 | 4.58 |

| DY | 18% | 4.0% | 14.0% |

Мы предположим, что к концу года её средняя цена будет 40 долларов при курсе доллара в 70, т.е. равна 2400 рублей. Объем добычи нефти Сургутом в последние годы не менялся, поэтому возьмем примерные данные по операционной прибыли прошлых лет, соответствующие ценам 2400 руб/бар. Получаем 240 млрд. руб..

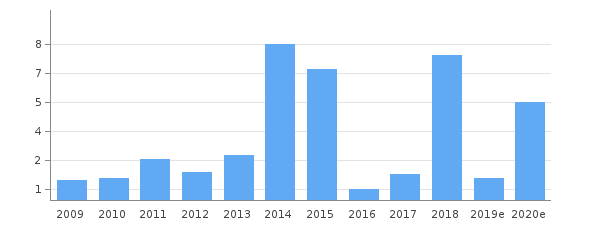

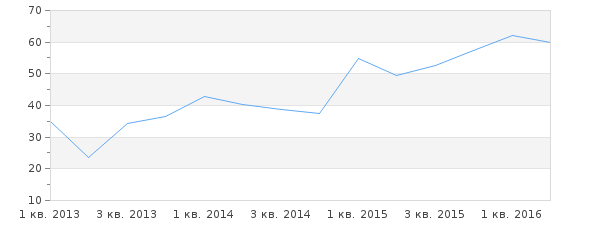

Цена акции

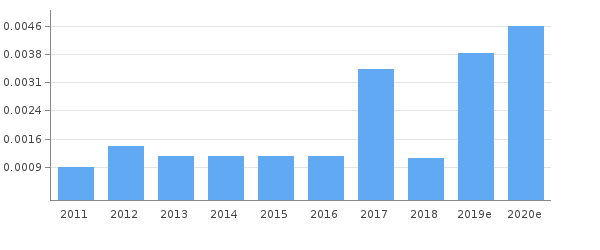

Чистая прибыль млрд. руб

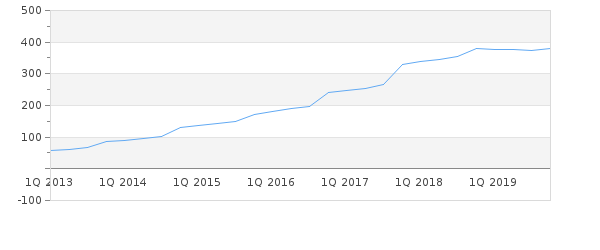

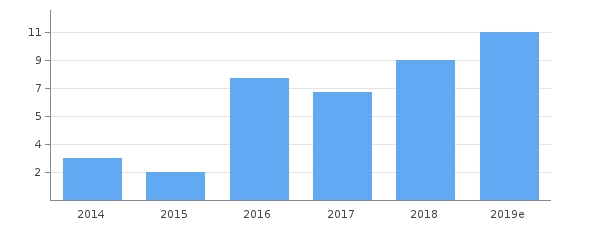

Дивиденды на акцию

Доход от курсовых разниц при курсе доллара на конец 2020 года в 70 рублей составит 380 млрд. руб. Проценты от размещения депозита с учетом снизившихся валютных ставок, по нашим расчетам, составят 45 млрд. руб. Добавив доход от участия в других организациях в 0,8 млрд. руб. получаем прибыль до налогообложения в 666 млрд. руб. и чистую прибыль равную 559,8 млрд. руб.

Получается, при курсе доллара в 70 рублей на конец 2020 года и средней цене нефти в 2400 рублей/бар. дивиденды на «префы» будут равны 5,16р., что по текущим котировкам равно 14% дивидендной доходности. Дисконт очевиден.

Исходя из истории, «префы» Сургута начинают выравниваться к соответствующему дивиденду во второй половине года. Поэтому ещё не поздно приобрести «долларовый депозит» со скидкой. Риск здесь может быть лишь в той ситуации, когда в течение всего 2020 года будут крайне низкие цены на нефть, а в конце года курс рубля придет к значениям начала года в 62 рубля. Однако мы рассматриваем этот сценарий как маловероятный.

Газпром.

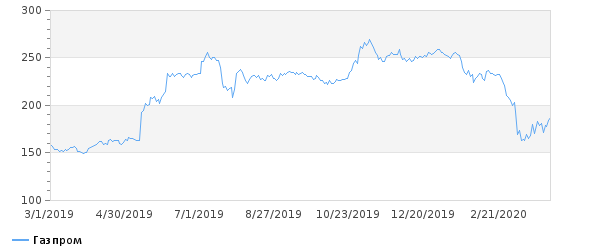

Газпром – национальное достояние. Именно так мы идентифицируем эту компанию на протяжении новейшей истории России. С 2012 по 2019 год Газпром торговался в широком боковике, и не был никому интересен, ввиду периода «капексных годов», когда дивиденды были ограничены. Однако в 2019 году, когда большинство крупных строек уже подходило к концу, руководство компании решило обрадовать акционеров и удвоить дивиденды. Рост капитализации не заставил себя долго ждать. Теперь же на фоне эпидемии коронавируса цена акций вернулась практически к точке старта «новой дивидендной истории».

| Акции | |||

| Код Блумберг | GAZP RX | ||

| Рекомендация | Держать | ||

| Последняя цена | 189.7 | ||

| Целевая цена | 200 | ||

| Потенциал | 5% | ||

| Free float | 49% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 8224 | 8368 | 7458 |

| EBITDA | 2601 | 2213.0 | 1838.0 |

| Чистая прибыль | 1474 | 1362.0 | 872.0 |

| EPS | 66.73 | 61.18 | 32.78 |

| Оценка | |||

| P/S | 0.4 | 0.2 | 0.2 |

| EV/EBITDA | 2.5 | 5.6 | 7.2 |

| P/E | 2.3 | 2.9 | 5.4 |

| DY | 7% | 9% | 10% |

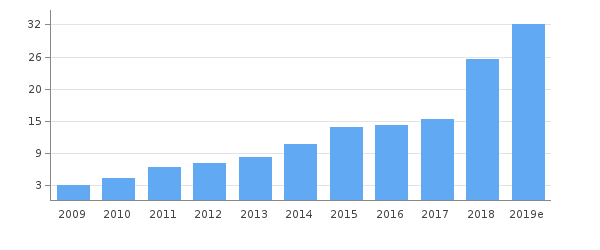

На Дне инвестора Газпрома в феврале 2020 года менеджментом уже были озвучены предварительные итоги 2019 года, а также была уточнена дивидендная политика. По нашим расчетам за 2019 года выплата дивидендов будет в размере 16-17 рублей на акцию. По текущим котировкам дивидендная доходность Газпрома составляет более 9%.

Газпром

Чистая прибыль млрд. руб

Дивиденды на акцию

К 2022 году ожидается переход на выплаты в 50% от чистой прибыли по МСФО. Поэтому даже с учетом сохранения чистой прибыли на уровне 2019 года, выплаты будут больше, а значит, будет выше капитализация компании.

Что касается текущей ситуации, то мы ожидаем спад показателей в первом квартале на фоне рекордно низких цен на газ в Европе. Виной всему можно выделить аномально высокую температуру зимой, а также распространение коронавируса. На наш взгляд, эти факторы уже учтены в цене Газпрома. Более того, с учетом скорого снятия карантина в Китае, а также роста поставок российского газа в этот регион, доходы Газпрома от экспорта начнут восстанавливаться.

Мы считаем, что если к лету удастся победить пандемию на европейском континенте, то вторая половина года будет более прибыльной. Также отметим, что Газпром имеет одну из самых низких себестоимостей газа в мире, поэтому остальные производители в условиях крайне низких цен могут начать сокращать производства, уступая рынок Газпрому.

Подводя итог, мы хотим порекомендовать обратить внимание на покупку акций Газпрома. Однако стоит помнить и о рисках. Если пандемия затянется на более долгий срок, это может привести к значительному снижению экономической активности и спросу на газ. Тогда цена Газпрома может в моменте серьезно снизиться, но ненадолго. Помните, что кризис – это прекрасное время для покупок хороших компаний со скидкой.

Лента.

На фоне эпидемии коронавируса и риска тотального карантина во всем мире происходит паника, которой можно воспользоваться. В США продуктовые ритейлеры, например, Walmart или Target отмечают рекордный рост спроса из-за наплыва покупателей. Если обратить внимание на их акции, то они практически не снизились в цене, в то время как весь рынок падает.

До России эта тенденция дошла с опозданием. Лишь в последнюю неделю началась массовая закупка продуктов в супермаркетах и гипермаркетах. Между тем, акции наших ритейлеров, в частности Ленты, лежали на дне, и лишь сейчас началось некоторое оживление. За 2019 год количество новых магазинов Ленты практически прекратило рост.

| Акции | |||

| Код Блумберг | LNTA RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 148.9 | ||

| Целевая цена | 190 | ||

| Потенциал | 28% | ||

| Free float | 21% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 413 | 417 | 433 |

| EBITDA | 36 | 34 | 37 |

| Чистая прибыль | 12 | 12 | 9 |

| EPS | 24 | 25 | 19 |

| Оценка | |||

| P/S | 0.2 | 0.2 | 0.2 |

| EV/EBITDA | 5.5 | 4.4 | 4.0 |

| P/E | 8.8 | 6 | 7.9 |

| DY | - | - | - |

На 2020 год менеджмент прогнозирует увеличение площадей всего на 3%. Сейчас в Ленте происходит смена стратегии. Руководство компании решило отказаться от экспансии, таким образом удалось снизить капитальные затраты и вывести свободный денежный поток второй год подряд в положительную зону.

Цена акции

Чистая прибыль млрд. руб

Кол-во магазинов

Это позитивно сказывается, в первую очередь, на долге, а также открывает возможности для выплаты дивидендов по итогам 2021 года. По нашим расчетам, свободного денежного потока хватит, чтобы заплатить 22 рубля на акцию при текущих условиях.

Да, по итогам 2019 года Лента не показала сильных финансовых результатов. Выручка выросла на 1%, а EBITDA упала 6,2% на фоне снижения маржинальности, вызванной ростом конкуренции и неудачным выбором ассортимента. Тем не менее, компания находится в перестроечной фазе, а значит в будущем можно рассчитывать на положительные изменения. Более того, как нам кажется, Лента сейчас выглядит очень привлекательной для сделки M&A крупной сетью.

Также, мажоритарный акционер Алексей Мордашов упоминал возможность объединения Ленты и онлайн-супермаркета Утконос. Поэтому в случае реализации хотя бы одного из этих сценариев мы ждем роста бизнеса и котировок акций.

Сейчас же на фоне паники в гипермаркетах, выручка Ленты должна вырасти, что неминуемо приведет к росту операционных доходов. Да, эффект будет кратковременным, но сильным. Акции Ленты сейчас выглядят самыми дешевыми во всем продуктовом ритейле. EV/EBITDA 4,4. P/E 6. Мы рекомендуем присмотреться к покупке, и, возможно, хотя бы спекулятивно сыграть на ожидаемом росте.

Однако не нужно забывать и про риски. Возможна такая ситуация, когда из-за нехватки ликвидности крупные участники продолжат фиксировать позиции, несмотря на кажущуюся привлекательность акций.

Новатэк.

Котировки Новатэка упали практически на 40% с максимумов. Первым триггером выступила динамика цен на газ в Азии и Европе. Распространение коронавируса вызвало снижение спроса на газ в Китае, что неминуемо потянуло за собой вниз котировки на газ в хабах. Вторым триггером выступила цена на нефть, которая после развала сделки ОПЕК+ буквально камнем упала ниже 30 долларов за баррель. Казалось бы, куда ещё хуже?

Однако, Новатэк сейчас – это самая перспективная компания нефтегазового сектора. Проекты Ямал СПГ, Арктик СПГ-2, Арктик СПГ-1 в ближайшее время выступят серьезным подспорьем для мировых производителей СПГ. Себестоимость добычи сжижженного газа у Новатэка - одна из самых низких в мире. Сейчас доля экспорта составляет всего 15%, но в будущем продолжится тенденция на её увеличение, а значит, вырастет доля валютной выручки.

| Акции | |||

| Код Блумберг | NVTK RX | ||

| Рекомендация | Держать | ||

| Последняя цена | 994 | ||

| Целевая цена | 1100 | ||

| Потенциал | 11% | ||

| Free float | 12% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 825 | 862 | 882 |

| EBITDA | 415 | 461 | 482 |

| Чистая прибыль | 232 | 245 | 280 |

| EPS | 76.7 | 81 | 109 |

| Оценка | |||

| P/S | 4.1 | 2.9 | 2.9 |

| EV/EBITDA | 8.1 | 5.5 | 5.3 |

| P/E | 14.0 | 10 | 9.1 |

| DY | 2.5% | 3% | 4% |

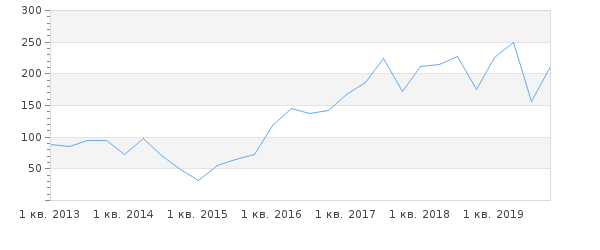

В нынешних условиях Новатэк активно проводит программу buyback. Только с начала марта компания выкупила более 4,8 млн. своих акций. Также глава Новатэка Леонид Михельсон в течение нынешнего падения регулярно выкупает акции с рынка, тем самым наращивая свою долю и поддерживая котировки.

Цена акции

Скорр. EBITDA млрд. руб

Дивиденды на акцию

Это говорит нам об уверенности мажоритария в развитии своего бизнеса.

Компания придерживается консервативной финансовой политики. Значение «Чистый долг/EBITDA» немногим более нуля. Дивидендная доходность даже по текущим котировкам составляет около 4%. Но уже осенью Совет директоров должен утвердить новую дивидендную политику.

Новатэк является самой дорогой нефтегазовой компанией в РФ по мультипликаторам и при этом самой эффективной. Однако сейчас на рынке образовался сильный дисконт относительно предыдущих показателей, что на наш взгляд, будет продолжаться не так долго.

Мы ожидаем, что спад эпидемии и восстановление спроса произойдут уже летом. Согласно статистике, в Китае уже более 90% зараженных выздоровело, а значит, не за горами и восстановление по всему миру. Покупка эффективных компаний в кризис, на наш взгляд, является лучшей возможностью по низким ценам взять хорошие активы. Именно поэтому мы рекомендуем пользоваться ситуацией и приобрести акции Новатэка.

Сбербанк.

Герман Греф несколько лет назад объявил о грандиозной цели – 1 триллион рублей чистой прибыли по итогам 2020 года. Сбербанку, после агрессивной политики ЦБ в части изымания лицензий у проблемных банков, открылись безграничные возможности для наращивания бизнеса. Новые технологии и создание собственной экосистемы позволяют привлекать как можно больше клиентов, а также увеличивать их цикл взаимодействия с банком. Эти и другие факторы позволяют компании расти лучше рынка.

За IV квартал чистые процентные доходы выросли 4,6% благодаря росту кредитного портфеля. Однако чистая процентная маржа далека от максимумов прошлых лет. Это вызвано политикой снижения ставок ЦБ РФ. Показатель составляет 5,52%. Мы ожидаем его сохранение на текущем уровне.

| Акции | |||

| Код Блумберг | SBERP RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 177 | ||

| Целевая цена | 240 | ||

| Потенциал | 36% | ||

| Free float | 100% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Чистый проц. доход | 1396 | 1415 | 1472 |

| Чистый комис. доход | 445 | 498 | 597 |

| Чистая прибыль | 831 | 845.0 | 1000 |

| EPS | 38.5 | 39.1 | 46.30 |

| Оценка | |||

| ROE ttm % | 21.6% | 18.8% | 22% |

| P/BV | 1.20 | 1.2 | 1.2 |

| P/E | 5.5 | 6.3 | 0.0 |

| DY | 8.9% | 10.6% | 12.5% |

Чистая прибыль по итогам 2019 года составила 845 млрд. руб. Если не учитывать выбытие в середине года Денизбанка, то показатель составляет 915 млрд. руб., что выше аналогичного результата прошлого года на 10%. Как вы понимаете, достаточно лишь сохранить этот темп роста и цель в триллион будет достигнута.

Цена акции

Чистая прибыль млрд. руб.

Дивиденды на акцию

Достаточность капитала достигла рекомендованных уровней 13,5%, как для системно-значимого банка. Поэтому на дивиденды за 2019 год Сбербанк сможет направить 50% от чистой прибыли по МСФО. За 2020 год мы ожидаем такого же решения. Таким образом, по нашим подсчетам, выплаты на привилегированную акцию должны составить 22,14 рубля, что по текущим ценам составляет около 11,4% дивидендной доходности.

Мы считаем, что Сбербанк достигнет в 2020 году уровня чистой прибыли в 1 триллион рублей. Поэтому мы рекомендуем присмотреться к покупке привилегированных акций по текущим, весьма интересным ценам, а также докупать в случае просадки.

ВТБ.

ВТБ представил сильную финансовую отчетность за 2019 год. Компании, несмотря ни на что, удалось добиться рекордной чистой прибыли в 201 млрд. руб.

Чистые процентные доходы прибавили 6%, даже несмотря на снижение чистой процентной маржи. На наш взгляд, у ВТБ остается точка роста в этой части бизнеса за счет существенного увеличения портфеля розничных кредитов и ипотечных займов на фоне низких ставок.

Чистые комиссионные доходы выросли на 99%. В основном именно поэтому ВТБ продемонстрировал рекордную прибыль.

| Акции | |||

| Код Блумберг | VTBR RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 0.0326 | ||

| Целевая цена | 0.045 | ||

| Потенциал | 38% | ||

| Free float | 28.1% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020 |

| Чистый проц. доход | 468.6 | 440.6 | 470 |

| Чистый комис. доход | 90.0 | 108.5 | 118.8 |

| Чистая прибыль | 178.8 | 201.2 | 220.0 |

| EPS | 0.014 | 0.016 | 0.02 |

| Оценка | |||

| ROE ttm % | 11.7% | 12.2% | 12% |

| P/BV | 0.31 | 0.37 | 0.4 |

| P/E | 2.6 | 3.0 | 2.8 |

| DY | 3.0% | 12.0% | 14.0% |

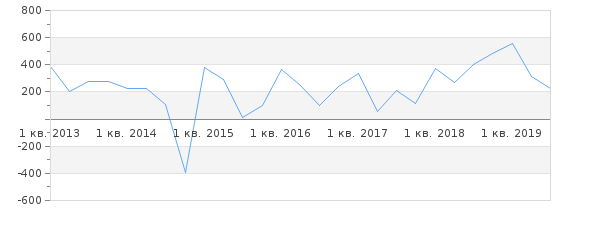

Среди причин такого взлета мы выделим развитие инвестбанкинга, рост брокерских услуг, а также внедрение обновленного страхового продукта по кредитам. Менеджмент прогнозирует рост этого сегмента на 10-15% в 2020 году благодаря реализации инициатив, запущенных в конце 2019 года.

Цена акции

Чистый комиссионный доход млрд. руб.

Дивиденды на акцию

ВТБ объявило, что доходность по «префам» и «обычке» должна быть одинаковой. По нашим расчетам дивиденды за 2019 на обыкновенную акцию составят 0,39 копейки, что по текущим ценам составляет 13% дивидендной доходности. На 2020 год ВТБ ставит целью заработать 220-230 млрд. рублей. В таком случае, дивидендная доходность на 2020 год может составить 15%.

По мультипликаторам ВТБ является очень дешевым банком. Мы считаем, что даже несмотря на санкции, ВТБ можно рассматривать в качестве кандидата на попадание в портфель. Главный риск заключается в потенциальном повышении резервов из-за ухудшения ситуации в экономике. Поэтому помните про диверсификацию и не вкладывайте больше 10% в одну бумагу.

ТМК.

Компания ТМК не является лидером в металлургическом секторе. Низкий уровень дивидендов (и то нестабильных), а также высокая закредитованность (2,5х) не прибавляют очков отечественному металлургу. Тем не менее, у компании сейчас есть один мощный драйвер, который перечеркивает все недостатки. Речь идет о продаже американского дивизиона IPSCO.

В марте 2019 года менеджмент объявил о продаже своего американского подразделения компании Tenaris. Сумма сделки составляет 1209 млн. долл.. 18 декабря 2019 года Министерство юстиции США одобрило эту сделку.

Менеджмент уже объявил о том, что вырученные деньги пойдут на погашение долга. А это значит, что стоимость компании может серьезнейшим образом поменяться. Для того чтобы понять потенциал движения, мы воспользуемся методом мультипликаторов. Сейчас компания оценивается в среднем около 5 EV/EBITDA.

| Акции | |||

| Код Блумберг | TRMK RX | ||

| Рекомендация | покупать | ||

| Последняя цена | 42 | ||

| Целевая цена | 75 | ||

| Потенциал | 79% | ||

| Free float | 29.6% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 320.2 | 333.2 | 234 |

| EBITDA | 45.1 | 48.2 | 32.9 |

| Чистая прибыль | -0.1 | 4.5 | 9.1 |

| EPS | 0.00 | 4.20 | 10.66 |

| Оценка | |||

| P/S | 0.1563 | 0.2 | 0.16 |

| EV/EBITDA | 5 | 4.73 | 6.92 |

| P/E | - | 8.08 | 4.02 |

| DY | 0% | 5% | 5% |

«ПАО «ТМК» сообщает, что Компания заключила договор купли-продажи акций с Tenaris, производителем бесшовных и сварных труб, на продажу 100% акций IPSCO Tubulars Inc. Общая цена сделки составляет 1 209 млн долларов США, без учета денежных средств и долговых обязательств на балансе, но включает в себя 270 млн долларов США оборотного капитала. Условием совершения сделки является соблюдение и выполнение определенных Договором купли-продажи предварительных условий (включая, в том числе, получение всех необходимых разрешений и одобрений).»

Цена акции

EV/EBITDA «TMK»

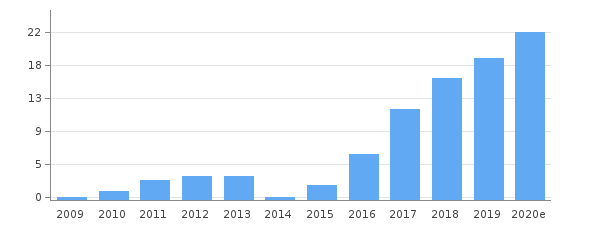

Американский дивизион вносил не такой большой вклад в общую EBITDA группы, поэтому с учетом стабильного прогноза на ближайшее время от менеджмента, ожидаем EBITDA в 4 квартале порядка 140 млн. долл., а в следующий год в среднем 135 млн. долл. в квартал.

По нашим расчетам, при EV/EBITDA=5 и с учетом гашения долга на сумму, оговоренную в сделке, компания должна стоить порядка 77,5 млрд. руб., или 75 руб. за одну акцию.

Это значит, что даже при текущих ценах и ожидаемой EBITDA за 2020 год в размере 540 млн. долл. получается апсайд порядка 30%.

Стоит также помнить, что если начнется кризис и вся металлургическая отрасль придёт в упадок, то ТМК тоже не устоит, и весь нынешний апсайд растворится. Пока ситуация не критичная, но всё может быть.

Также в начале февраля была информация от менеджмента компании, что закредитованность ТМК снизилась до 2,5х. Этот фактор лишь добавляет уверенности в скорой переоценке компании.

Цена акции

EV/EBITDA «TMK»

Газпром нефть.

Совсем недавно менеджмент Газпрома объявил о новой дивидендной политике. До 2022 года компания должна перейти к выплатам дивидендов в размере 50% от чистой прибыли по МСФО. Также было заявлено, что такая практика распространится на «дочки» Газпрома, причем Газпром нефть перейдет к выплатам в 50% от МСФО уже в 2019 году. За первое полугодие 2019 года компания выплатила 40% от чистой прибыли. В 2020 году мы ожидаем выплаты на уровне 50%.

Газпром нефть – прекрасная компания с множеством новых проектов и эффективным менеджментом. Из всего нефтяного сектора в России, мы считаем её одной из лучших. Но, так или иначе, доход нефтяной компании во многом зависит от цен на нефть.

| Акции | |||

| Код Блумберг | SIBN RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 315 | ||

| Целевая цена | 520 | ||

| Потенциал | 65% | ||

| Free float | 4.0% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 2489.3 | 2485.0 | 2520 |

| EBITDA adj. | 799.0 | 795.0 | 802.0 |

| Чистая прибыль | 376.0 | 402.0 | 410.0 |

| EPS | 79.40 | 84.40 | 86.50 |

| Оценка | |||

| P/S | 0.66 | 0.8 | 0.79 |

| EV/EBITDA | 3.68 | 4.19 | 4.21 |

| P/E | 4.34 | 4.95 | 5.13 |

| DY | 8.8% | 12.1% | 12.1% |

За 2019 год имеем сильные финансовые результаты. Тем не менее, цены на нефть в первом квартале уже не так высоки, как раньше. Сейчас, на наш взгляд, компания всё ещё остается привлекательной для покупок, имеет высокую дивидендную доходность и одну из самых высоких рентабельностей в секторе.

Цена акции

Дивиденды «Газпром нефти»

Цена нефти Brent

Детский мир.

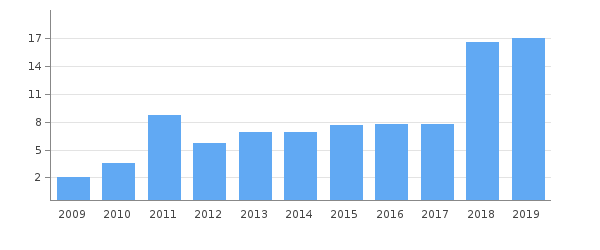

Детский мир – это лидер в секторе ритейла, специализирующийся на продаже товаров для детей. В 2019 году компания открыла 99 новых магазинов и планирует открыть еще более 300 магазинов до 2023 года, а также множество точек выдачи интернет-магазина detmir.ru

Темп роста выручки в 4 квартале 2019 года составил 13%, что является одним из лучших показателей среди всего сектора крупного ритейла.

Помимо роста за счет экспансии, у компании прекрасная динамика LFL продаж. Отличные 4,7% за 4 квартал, что опять-таки является лучшим показателем в секторе.

| Акции | |||

| Код Блумберг | DSKY RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 94 | ||

| Целевая цена | 123 | ||

| Потенциал | 31% | ||

| Free float | 57.6% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 110.9 | 128.7 | 145 |

| EBITDA | 20.5 | 14.7 | 18.0 |

| Чистая прибыль | 5.8 | 8.0 | 8.5 |

| EPS | 7.92 | 10.90 | 12.03 |

| Оценка | |||

| P/S | 0.60 | 0.66 | 0.5 |

| EV/EBITDA | 5.62 | 7 | 7.25 |

| P/E | 11.71 | 10.70 | 12.03 |

| DY | 10.0% | 11.3% | 12.4% |

И самое главное, что при такой экспансии удается сохранить маржинальность. Детский мир старается получать прямые контракты от производителей и развивать собственные торговые марки, что позволяет при тех же ценах извлекать больше прибыли.

Цена акции

Кол-во магазинов «Детского мира»

Выручка «Детского мира» млрд. руб

За 2019 год скорректированная чистая прибыль выросла на 12%, что является результатом эффективного управления компанией. Менеджмент старается платить 100% от чистой прибыли по РСБУ или порядка 90% от чистой прибыли по МСФО. В последнее время темп роста дивидендов составляет 15%. За 9 месяцев 2019 года менеджмент уже рекомендовал промежуточный дивиденд в размере 5,06 руб.

По итогам года суммарно мы ожидаем чуть более 10,63 руб. дивидендов на акцию, что соответствует уже 12,5% дивидендной доходности.

В ноябре основные акционеры компании АФК Система и РКИФ инициировали SPO Детского мира. В результате их доля сократилась с 52% до 33%, и с 14% до 9% соответственно. Тем не менее, они остались также главными мажоритариями, что исключило риск продажи, по крайней мере в ближайшее время, долей другому стратегическому инвестору. Положительным моментом SPO является увеличение free-float компании до 57,6%.

Мы считаем, что Детский мир является хорошей компанией в дивидендном портфеле инвесторов, особенно с учетом снижающихся ставок. Мы повысили прогнозную цену до 123 рублей после сильного отчета за 2019 год, превзошедшего наши ожидания.

Чистая прибыль «Детского мира»

Дивиденды «Детского мира»

Юнипро.

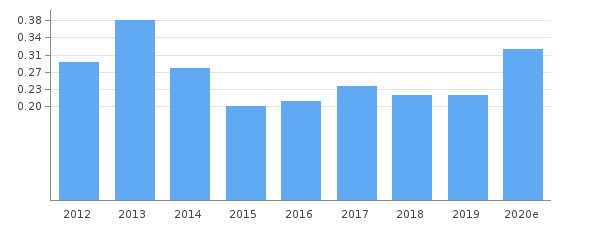

Юнипро – это одна из «дивидендных коров» российского рынка. Главная идея в ней на данный момент - это повышенные дивиденды вследствие восстановления третьего энергоблока Березовской ГРЭС уже в III квартале 2020 года, который работает по программе ДПМ. После выхода годового отчета менеджмент подтвердил приверженность выплачивать 20 млрд. руб. в виде дивидендов до 2022 года, что в пересчете на одну акцию составляет 0,317 руб. Текущая дивидендная доходность равна 13%.

| Акции | |||

| Код Блумберг | UPRO RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 2.69 | ||

| Целевая цена | 3.5 | ||

| Потенциал | 30% | ||

| Free float | 16.3% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 77.8 | 80.2 | 94 |

| EBITDA | 27.2 | 29.6 | 39.2 |

| Чистая прибыль | 17.6 | 19.6 | 26.1 |

| EPS | 0.28 | 0.31 | 0.41 |

| Оценка | |||

| P/S | 2.1 | 2.1 | 1.83 |

| EV/EBITDA | 6.11 | 5.7 | 4.22 |

| P/E | 10 | 8.60 | 6.70 |

| DY | 8% | 8% | 11.78% |

По результатам 2019 года компания демонстрирует хорошую динамику показателей. Важно понимать, что перед нами не компания роста, поэтому такие результаты вполне впечатляющие. Рост выручки на 3%, рост EBITDA на 6%, рост скорректированной чистой прибыли на 9%.

Цена акции

Дивиденды «Юнипро»

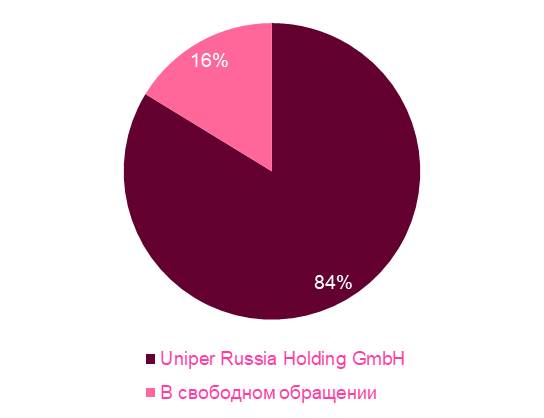

Структура собственности"Юнипро"

Одним из факторов риска видится возможная смена главного акционера. Сейчас главным мажоритарием является компания Uniper SE с долей 83,73% акций. Тем не менее, менеджмент Uniper SE не намерен в ближайшие годы, ожидая повышения прибыли от Юнипро, отдавать актив. Поэтому нужно пользоваться этим дисконтом и наслаждаться неприлично высокими дивидендами.

Сейчас на общей панике рынка Юнипро тоже попало под распродажу, однако мы не видим риска срезания дивидендов. Поэтому можно смело увеличивать позицию.

Сводная таблица Инвестидей

| Компания | Тикер | Цель | Потенциал | EV/EBITDA TTM | P/E скорр. TTM | DY 2020 | Рекомендация | Краткое обоснование |

| Юнипро | UPRO | 3.5 | 30% | 5.7 | 8.6 | 12% | Покупать | Ввод в эксплуатацию 3 энергоблока БГРЭС |

| ТМК | TRMK | 75 | 71% | 4.6 | 7.2 | 11% | Покупать | Делеверидж |

| Газпром нефть | SIBN | 520 | 53% | 4.1 | 4.9 | 11% | Покупать | Изменение дивполитики до 50% от ЧП по МСФО |

| Детский мир | DSKY | 123 | 27% | 6.5 | 9.3 | 11% | Покупать | Высокие дивиденды и рост бизнеса |

| Лента | LNTA | 190 | 27% | 4.4 | 6 | - | Покупать | Рост выручки в кризис |

| ВТБ | VTBR | 0.045 | 37% | - | 3 | 12% | Покупать | Рост дивидендов и чистой прибыли, низкие мультипликаторы |

| Новатэк | NVTK | 1100 | 10% | 5.5 | 10 | 3% | Держать | Запуск перспективных проектов СПГ и рост показателей |

| Сбербанк-п | SBERP | 240 | 35% | - | 6.3 | 11% | Покупать | Рост дивидендов и чистой прибыли |

| Газпром | GAZP | 200 | 5% | 1.74 | 2.45 | 9% | Держать | Высокие дивиденды |

| Сургут-п | SNGSP | 45 | 16% | 5.63 | 5.5 | 3% | Покупать | Переоценка долларового депозита |