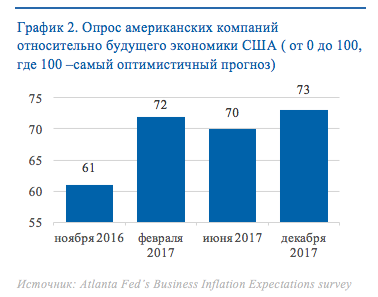

Американская экономика демонстрирует рост, причем с тенденцией к ускорению: во II кв. 2016г. рост ВВП составил 1.2% в годовом выражении, в III кв. 2017г. 2.3%. Консенсус-прогноз Bloomberg по росту ВВП в IV квартале 2017г.: 2.5% в годовых. Последние замеры от ФРБ Атланты фиксируют рост бизнес-оптимизма (График 2). Велик соблазн связать «американский позитив» с республиканской налоговой реформой.

На наш взгляд, гипотеза о том, что принятая налоговая реформа может значительно ускорить экономический рост, пока не имеет существенных доказательств. Обе типичные реакции корпораций и банков скорее всего ведут к ужесточению политики ФРС, и этот фактор потенциально может нивелировать эффект налогового маневра по-американски.

Предполагается, что основной эффект будет иметь снижение налога на прибыль юридических лиц с 35% до 21% (чуть ниже среднего по ОЭСР) и ускоренная амортизация оборудования. По прогнозу Barclays, наибольшее увеличение EPS (прибыль на акцию) произойдет в секторах потребительских товаров, промышленности, энергетике и финансах (График 3). Это не значит, что все объявившие о своих планах увидят позитивную реакцию рынка. К примеру, администратор/кастодиан FinEx, Bank of New York Mellon заявил, что полученные денежные выигрыши будут реинвестированы в бизнес банка. Рынок отреагировал падением котировок, несмотря на сильную квартальную отчетность. Если частично средства «реинвестирующих» пойдут на рост зарплат, инфляционное давление может укрепить решимость Федрезерва двигаться к нормализации процентных ставок.

Другой тип реакции – вернуть деньги в США, но для того, чтобы платить повышенные дивиденды и организовывать выкуп акций с рынка (buyback). Технологические компании имеют существенные запасы денежных средств за рубежом, и это снижение налогов позволит вернуть деньги в США. 17 января 2018г. компания Apple анонсировала выплату $38 млрд налогов с возвращаемых средств. Если учесть, что налоговая ставка в этом случае равна 15.5%, то получается, что в страну вернется почти $250 млрд. Вопрос о том, как влияют байбэки на экономический рост, не столь однозначен и будет находиться под пристальным вниманием в дальнейшем.

Источник: FT/Barclays

Пока нельзя с уверенностью сказать, каким будет общий эффект реформы. Сторонники уповают на рост расходов на оборудование, но совокупный эффект может быть оценен всего в 1% прироста ВВП (или 0,1% в расчете на 10 лет), по мнению Объединенного комитета по налогообложению.

Как позитивный фактор стоит отметить подъем мировой экономики. Согласно консенсус-оценке Bloomberg, рост мирового ВВП составил +3.6% в 2017г. и увеличится до +3.7% в 2018г. За первые три квартала 2017г. компании из индекса S&P500, которые заработали больше половины своей выручки за пределами США, показали рост прибыли в 3.2 раза выше и рост выручки в 1.6 раз больше чем компании, ориентированные на домашний рынок.

Стабильная высокая доходность американского рынка акций за последние несколько лет привлекла множество инвесторов. Коэффициент P/E у MSCI USA Index достиг 24.4, в то время как у MSCI World EX USA Index (отслеживает рынки развитых стран за исключением США) 18.5, что может быть дополнительным аргументом в пользу глобальной диверсификации.

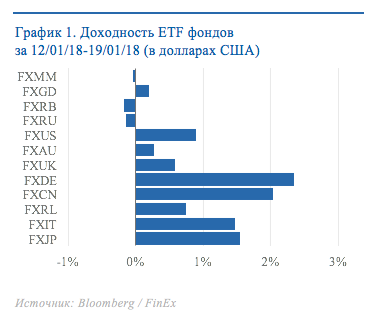

Источник: Bloomberg / FinEx