В прошлую субботу мы говорили про риски, которые могут реализоваться в 2024 году для инвестора. Какие защитные активы должны быть в портфеле, чтобы спастись от этих рисков? Что конкретно брать в такой ситуации?

Подробнее смотрите на YouTube:

Сегодня мы не просто положим защитные активы в портфель, а прямо-таки сколотим настоящий портфель паникера!

Нам не нужен никакой супер-апсайд в акциях, не нужны оригинальные инвестидеи и уж тем более никаких криптовалютных альткоинов. Только активы с низкими рисками, только то, что почти гарантированно защитит и принесет деньги, только хардкор! Спойлер — некоторые активы даже не будут лежать у вас на счету, а будут физически храниться дома!

Кому-то такой портфель пригодится прямо как есть. Для остальных же инвесторов критически важно понимать, как работают защитные активы и по какому принципу их кладут в портфель.

3 важных вещи, которые надо понять, прежде чем идти закупаться

1. Нам надо сформировать портфель, который, будет устойчив к подавляющему числу кризисов. Скакнет инфляция, обвалится рубль, закроют экспорт нефти из России — портфель должен выдержать.

Но с другой стороны, портфель подразумевает, что биржа сама по себе не рухнет, как минимум, вся целиком и торги не прекратятся на веки вечные.

2. Шифропанки и криптоэнтузиасты рассматривают крипту и конкретно биткоин как средство защиты от инфляции, рекомендуют покупать холодный кошелек, заливать туда крипту и быть ужасно довольным собой.

Рис. 1-2. Мнения инвесторов о том, защищает ли криптовалюта от инфляции.

Но давайте все-таки не путать криптоэнтузиазм и защиту активов. Покупка крипты — это ставка на развитие мировой экономики в конкретном ключе, конкретном русле, она может сработать, а может и нет. Не стоит забывать, что криптовалюты — это не вполне валюты в традиционном смысле, а все-таки высокорисковые активы. И если высокорисковый актив показывают высокую же доходность — это не защита от инфляции. Конечно, первые криптоэнтузиасты давным-давно обогнали инфляцию, но вовсе не из-за антиинфляционных свойств биткоина, а из-за того, что получили большую премию за высокий риск.

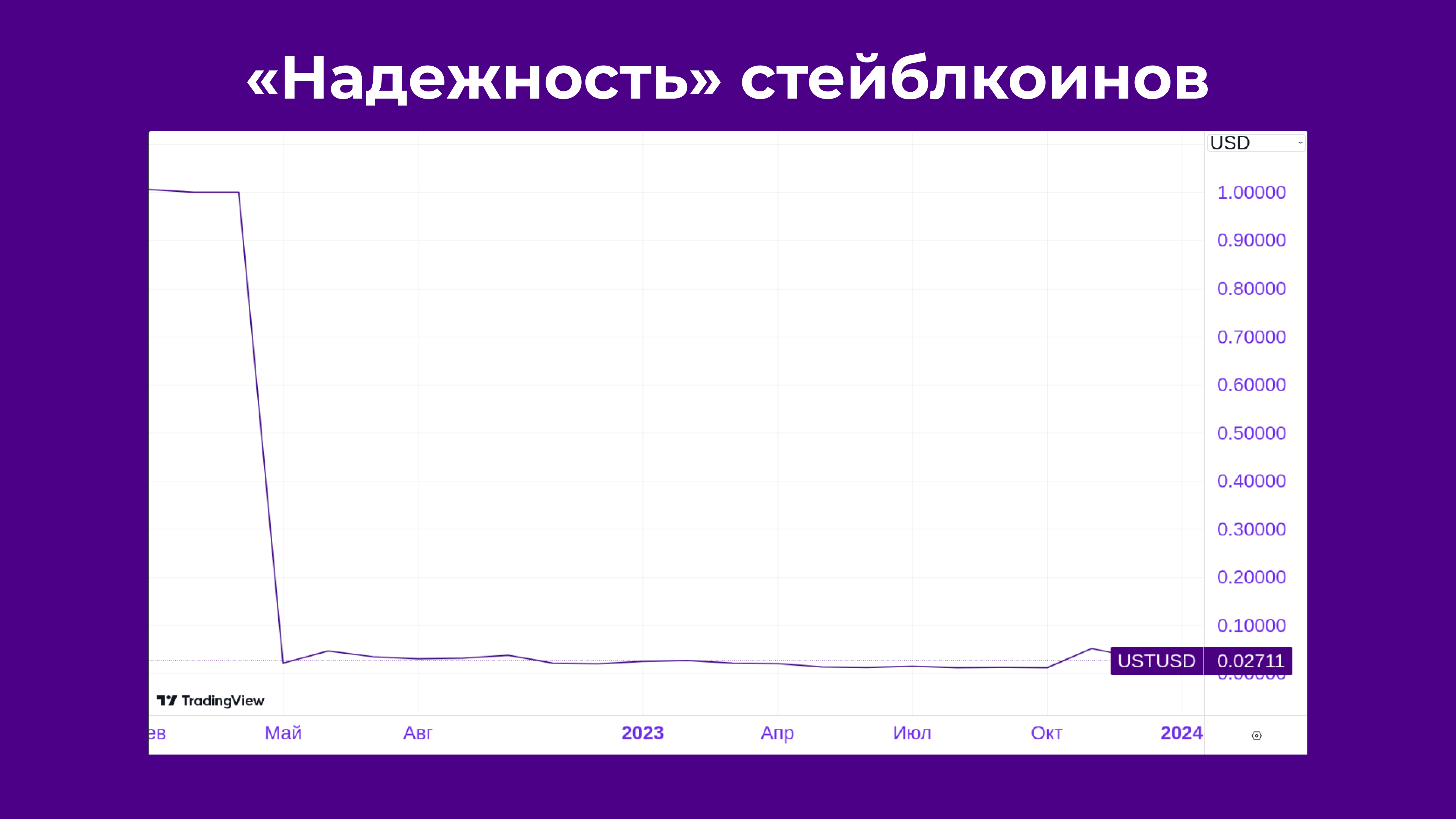

Стейблкоины — хороший инструмент, но это не для нашего случая. Надежность стейблкоина определяется надежностью эмитента, то есть, если доллар зависит от американской экономики в целом, то стейблкоин зависит от неё плюс еще от конкретного эмитента, так что риски умножаются. Те, кто привыкли игнорировать эту простую истину, потеряли деньги на крахе стейблкоина UST.

Рис. 3. Крах UST.

3. Купоны от облигаций мы реинвестируем немедленно.

Что же должно быть в нашем портфеле?

1. Итак, первое, что мы кладем в наш портфель — это валюта. Её мы кладем щедро, процентов 10-15-20.

В чем смысл валюты? В защите от резких колебаний курса. Объемы торгов валютой сейчас небольшие, рынок у нас тонкий, одна крупная операция — и курс скачет на рубль туда-сюда за считанные минуты. Плюс Россия довольно сильно зависима от экспортных доходов, а они под санкционной угрозой. Другими словами, рубль под сильным давлением внешних факторов. Следовательно, нам нужна хорошая валютная позиция

Мы держим валюту на брокерском счету или все-таки в кэше? Вопрос сложнее, чем может показаться. С одной стороны, валюте на брокерском счету мало что угрожает. Даже если Мосбиржа все-таки рухнет, валюту почти стопроцентно можно будет продать даже на внебиржевых площадках.

Рис. 4. Покупка и продажа валюты должна сохраниться в любом случае.

У наших брокеров уже есть широкий опыт организации торгов у себя во внебиржевом стакане. В крайнем случае, можно будет валюту вывести на свой счет и снять уже там.

С другой стороны — с самим брокером может что-то случиться. А если введут санкции против НКЦ, и у нас сломается биржевой валютный рынок, то во внебиржевых стаканах может случиться навес продавцов валюты, и продавать придется подешевке. А если выводить через банковский счет, то в случае паники могут поставить заградительные комиссии на вывод, могут отказать в обналичивании, могут ввести комиссию за хранение на счету. Так что давайте по старинке: храним кэш в кэше. Исключение, наверное, для юаня. У него нет инфраструктурных рисков, торгам юанями не угрожают санкции.

Каким валютам отдаем предпочтение? Тем, что ликвиднее на глобальных рынках. Например, 45% процентов от общей валютной позиции в долларах, 30-35% в евро и всего 15-20% в юанях. Юань нужен нам только для диверсификации: помним, что эта валюта гораздо более управляема со стороны правительства, чем доллар или евро, и в случае чего обесценивается не по рыночным законам, а желанию партии. В наших условиях от него отказываться совсем нельзя, но и много брать тоже.

2. Следующий пункт нашей программы — это фонды ликвидности. Их мы тоже кладем щедро — 15%, но при снижении ставки до однозначной, конечно, можно ужать и до 10%. Мы, конечно, ставим главной задачей сохранить свои деньги, но это не значит, что они не должны работать!

Фонд ликвидности дает деньги на бирже под залог ОФЗ. В чем для нас смысл нахождения фондов ликвидности в портфеле? Конечно же, в том, чтобы наши рублевые активы, наши деньги хранились по ключу.

Какую доходность это даст? Есть такое понятие, как реальная ставка. В макроэкономике это разница между инфляцией и номинальной ставкой процента. Сейчас реальная ставка в нашей экономике находится вблизи исторических максимумов. Годовая инфляция в декабре составила 7,4%, что при ключе в 16% дает реальную ставку в 8,6%. Вот по этой ставке мы, получается, и держим деньги в фонде ликвидности. И если с экономикой случится что-то ужасное и инфляция полетит вверх, реальная ставка обещает быть еще больше.

Для спокойствия можете взять два или три фонда вместо одного: сберовский, альфовский или втбшный. Комиссии могут съедать доходность, если продержать деньги в фонде пару дней или неделю. Тикеры фондов: LQDT у втбшного фонда, AKMM у альфовского, SBMM у сберовского.

Рис. 5-7. Фонды ликвидности у ВТБ, Альфы и Сбера.

Что делать, если нет большой веры фондам ликвидности? Можно заменить их на краткосрочный вклад на условных Финсуслугах или накопительный счет. Но учтите, что вам вечно придется эти деньги все время пристраивать и администрировать. Особенно если вклады снова еле-еле будут покрывать инфляцию. Фонд ликвидности по своей сути бессрочный и всегда тусуется около ключевой ставки.

Еще можно эту часть портфеля разделить: часть в фонды, часть на вклады. А можно просто довложить деньги на вклады после того, как портфель уже будет сформирован. Здесь на ваше усмотрение.

Как нам в будущем понять, что пора перекладываться в другой инструмент? Гипотеза такая: ставка снижается после того, как инфляция уходит в устойчивый спад. Что значит устойчивый? Что она снижается системно. В этот момент реальная ставка взлетит, а вот уже после начнет сокращаться. И вот когда реальная ставка начнется сокращаться с ускорением — мы перекладываем средства из фонда ликвидности, например, в облигации с большим фиксированным купоном.

3. Небольшую долю нашего портфеля — всего 5% — положим в золото.

Что лучше, физическое золото или биржевое? Напоминаю, как механизм биржевого золота работает. В Национальном расчетном депозитарии лежит золото, самое настоящее, физически существующее. И вот кусочек этого золота через биржу мы с вами и покупаем.

Рис. 8. Покупка биржевого золота.

Плюсы физического золота понятны: оно у вас в кармане или в тумбочке, лежит себе, есть не просит, доступ к нему есть всегда. Но и у биржевого золота есть мощные плюсы: вам не нужно вкладывать деньги в системы хранения, искать покупателя, бояться, что вас ограбят... А еще вы можете купить столько, сколько вам надо и сколько вы можете себе позволить.

Поэтому лучше всего, конечно, половину золота купить физически, половину — на бирже. Но тут есть такой тонкий момент: обычно в рознице мелкие слитки продают с большой наценкой. По сопоставимой цене продают разве что килограммовые слитки, но это вряд ли наш случай. Так что присмотритесь и к другим альтернативам, вполне возможно, ваш выбор — инвестиционные монеты, которые можно купить почти в любом банке, или даже ювелирные украшения, которые имеют самостоятельный потенциал к росту.

Вот мы уже и раскидали 40% портфеля. Пока все относительно ровно: у нас есть класс активов, который растет или падает в зависимости от курса, защищая нас от падения рубля. Также есть рублевый актив, который держит наши рубли под очень высоким процентом. Наконец, есть актив, который зависит от биржевых колебаний, но в последние годы показывает высокую и устойчивую тенденцию к росту.

4. Облигации. В приоритете поставила замещающие облигации — их должно быть 10%, потому что это почти то же самое, что валюта, только еще и дает прибыль. Да, формально нам будут платить в рублях, но по курсу ЦБ.

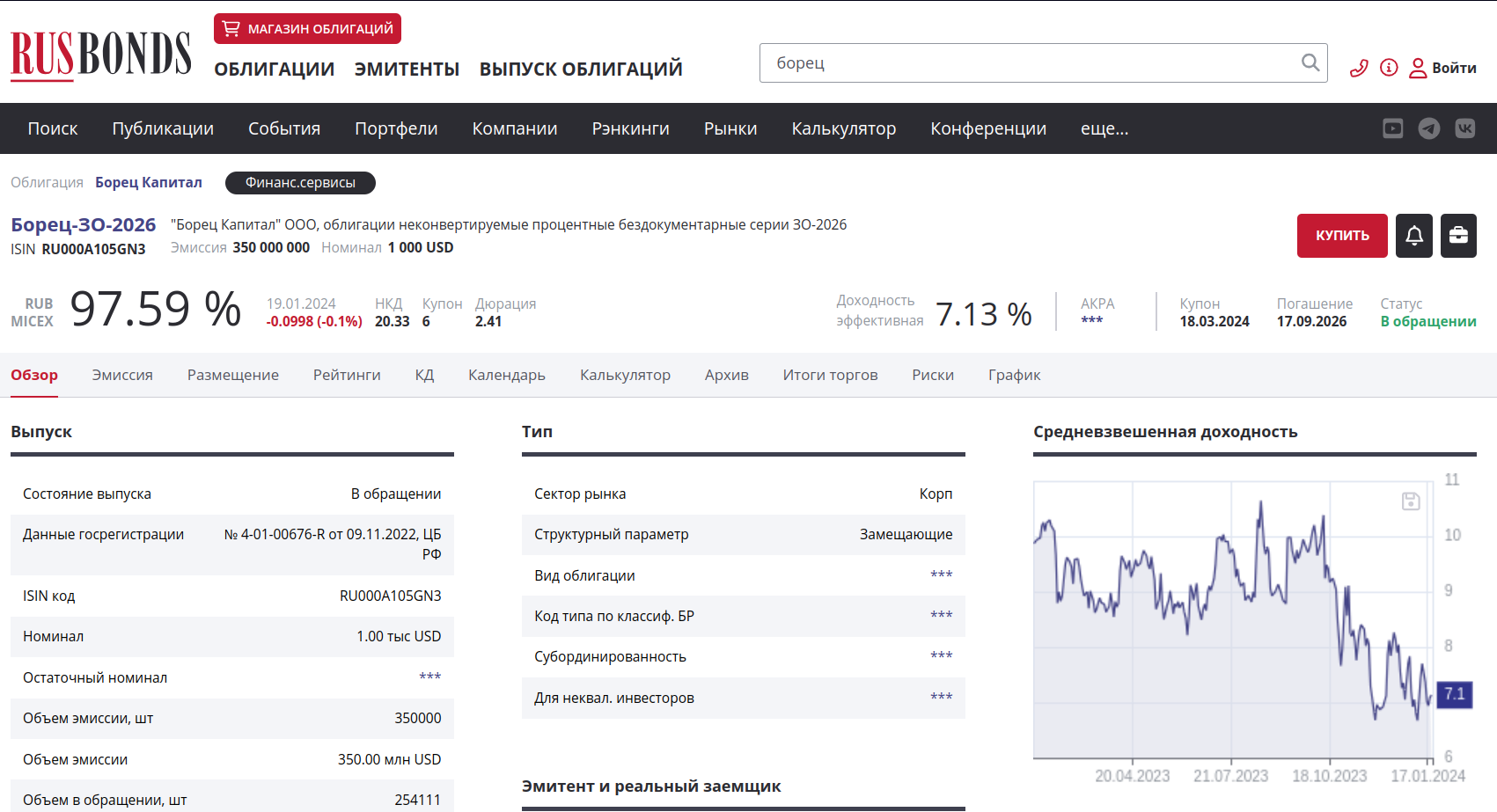

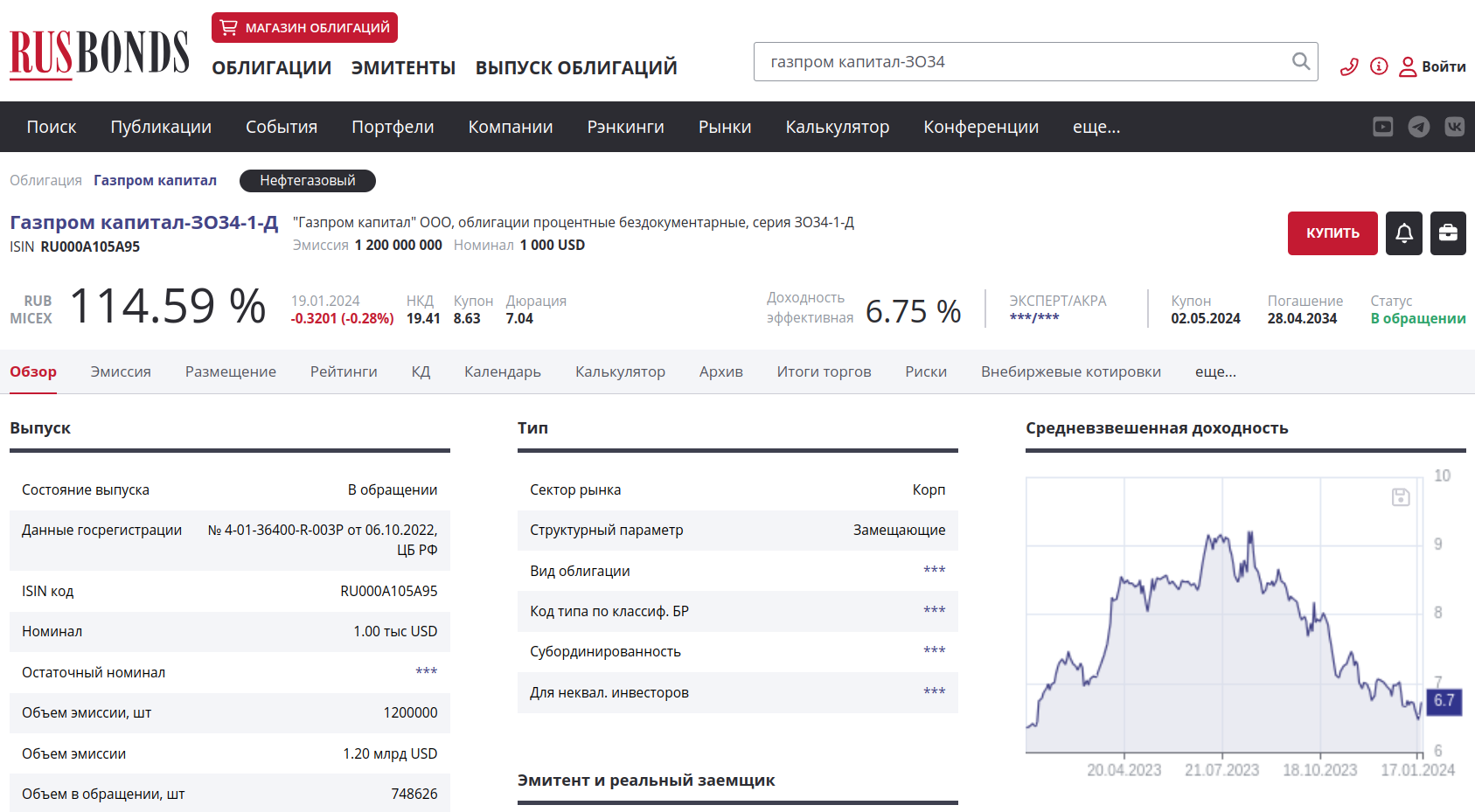

Наиболее интересными сейчас смотрятся второй выпуск вечных замещающих облигаций от Тинькофф, замещайки Борец капитал с погашением в 2026 году — это такая нефтесервисная компания — и несколько выпусков Газпром Капитала, например, 34Д.

Рис. 9-11. Выпуски перспективных облигаций.

А еще Хоум кредит на днях выпустил вечную облигацию с валютной доходностью 8,8%.

Но с замещайками надо сделать оговорку. Одна замещающая облигация стоит, по текущему курсу, чуть меньше 90 тысяч рублей. Соответственно, если ваш портфель — это всего сто-двести тысяч, и вы покупаете одну замещайку, то на этом всё для вас и заканчивается. Если нет денег на замещающие облигации, не берите фонды, а лучше распилите эту позицию пополам между валютой и обычными рублевыми облигациями.

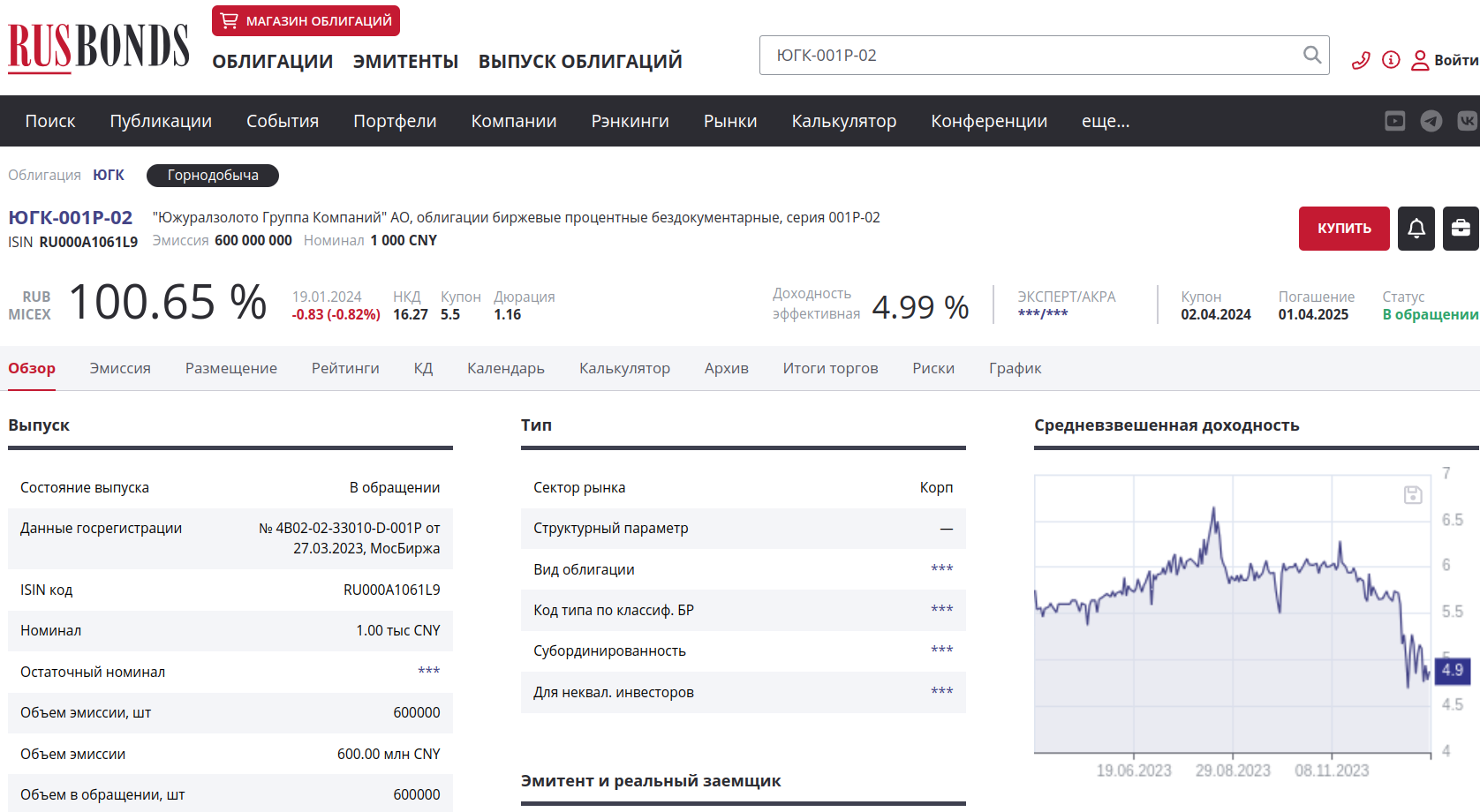

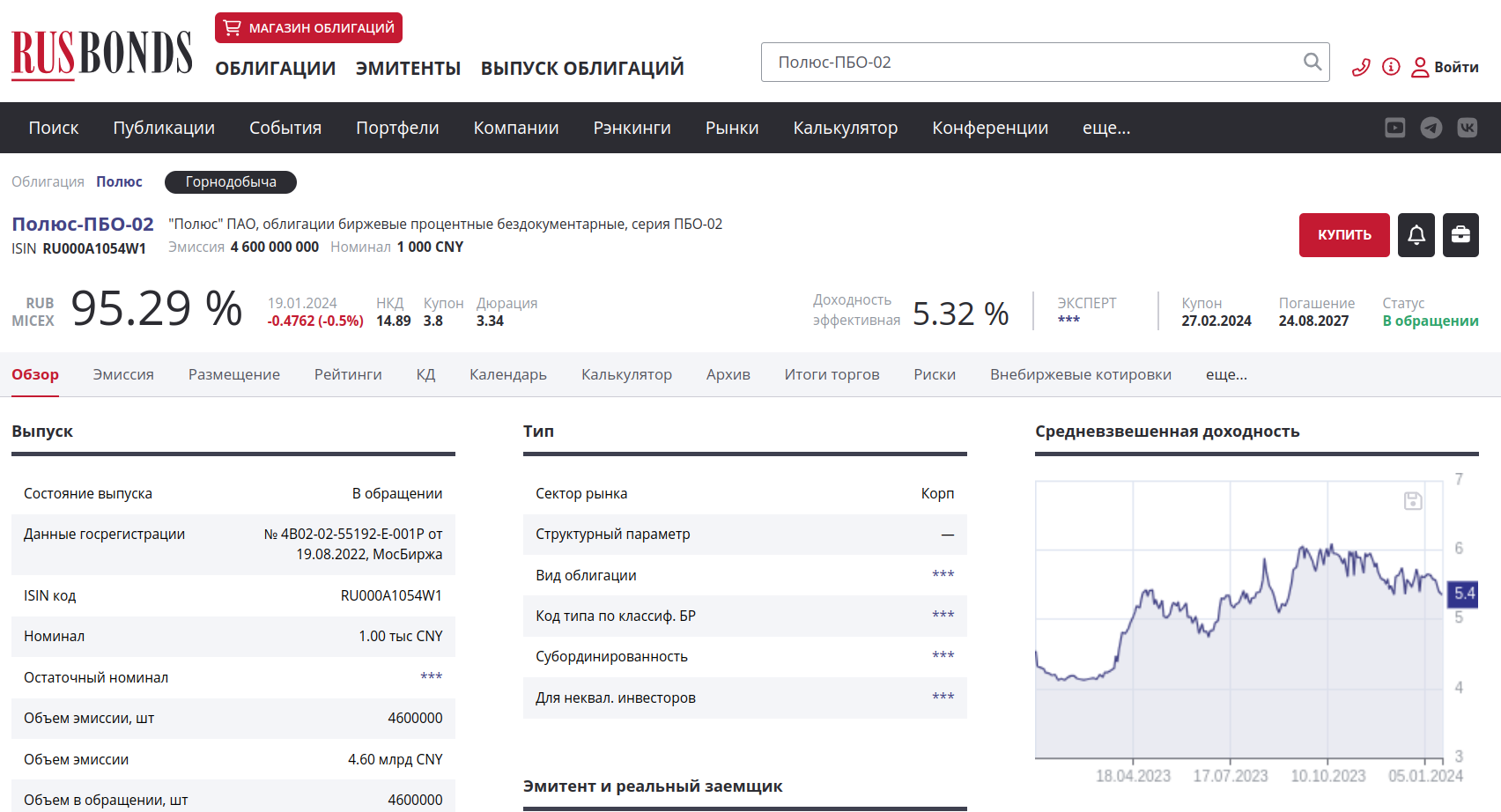

Юаневых облигаций можно взять на 5%. Доходность по ним ниже, а юань волатильнее, и если честно, юаневые облигации вообще не для нас с вами придумали, а чтобы банкам было куда деть ликвидность. Но есть небольшой риск, что наше правительство в случае экстренной ситуации разрешит эмитентам платить по замещайкам не по реальному курсу, а по какому-нибудь вымышленному. Вот на этот случай нам и нужны юаневые облигации. На чьи выпуски смотреть? Лучше всего, на производителей золота — Полюса и ЮГК, там есть юаневые выпуски со ставками купонов примерно в 5,5%. Тикеры ниже.

Рис. 12-13. Юаневые облигации.

В нашей стратегии мы еще рекомендовали юаневые облигации Русала, но в паникерской стратегии, с учетом большого количества долгов у нашего производителя алюминия, брать его не будем.

Теперь про рублевые облигации, на которые мы выделяем 28% или больше, если наших средств не хватило на замещайки. Рублевые облигации делятся у нас по двум основаниям: государственные и корпоративные, с плавающим и постоянным купонами. Как и на что ориентироваться, если мы с вами — паникеры и верим в худшее?

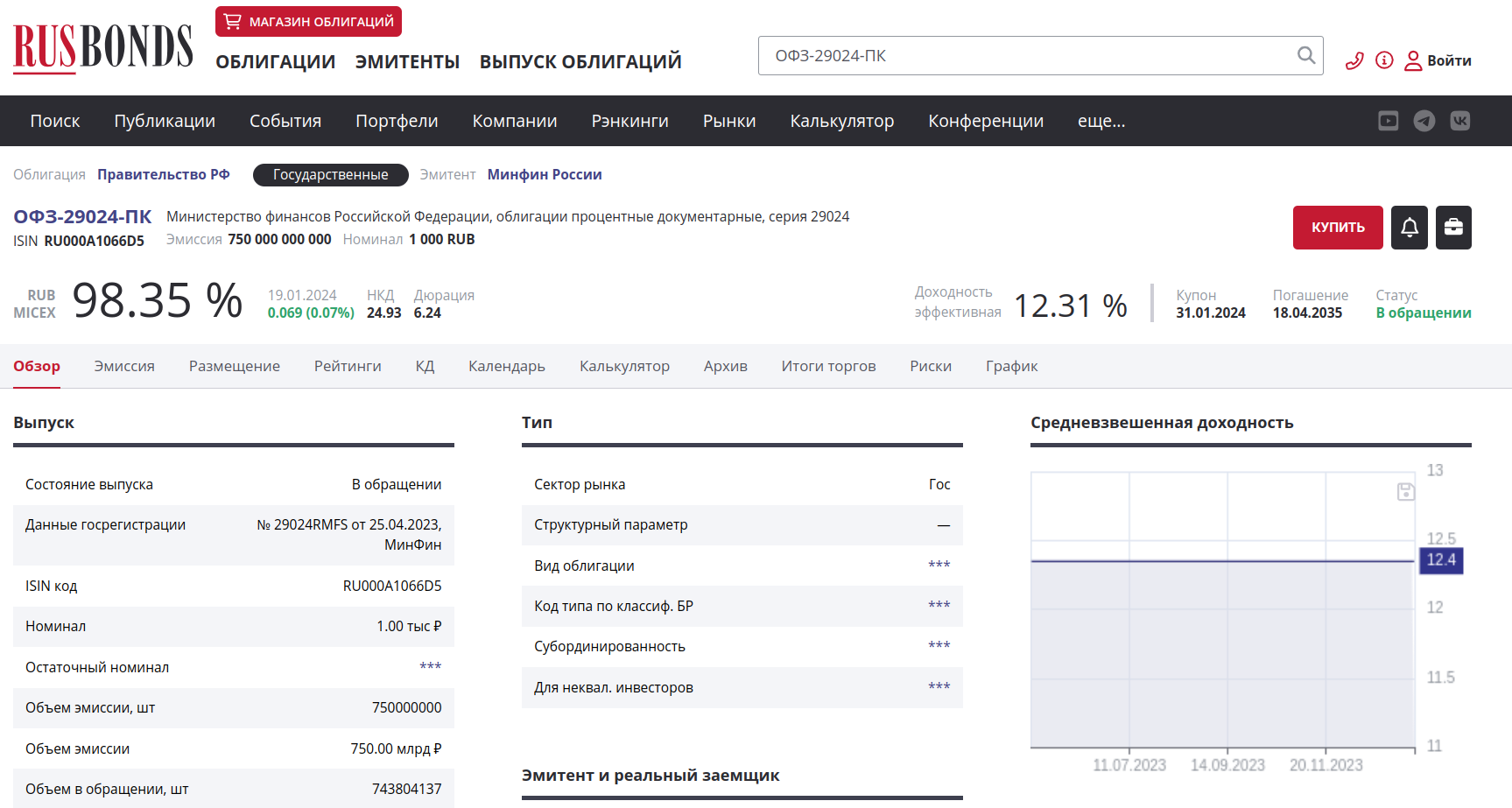

Нам нужны флоатеры, которые дают премию к ключевой ставке, и соответственно, к реальной ставке. И тут лучше, конечно, ориентироваться на ОФЗ. У нас есть хороший выпуск 29024-ПК – это один из самых ликвидных ОФЗ-флоатеров нового поколения с ежедневно индексируемой ставкой.

Рис. 14. Флоатер 29024-ПК.

Обычно флоатеры действуют очень просто: есть ключевая ставка, или руония — это ставка, которая очень близка к ключу. И вот к этой ставке плюсуется премия от 1,5% до 3,5%.

5. Нам нужны инструменты, которые позволят на несколько лет встать в хорошую двузначную доходность. И тут, конечно, мы выбираем ОФЗ, потому что они будут платить нам, даже если биржа рухнет, закроется, встанет на короткую или длительную паузу, их обязательства не заканчиваются никогда.

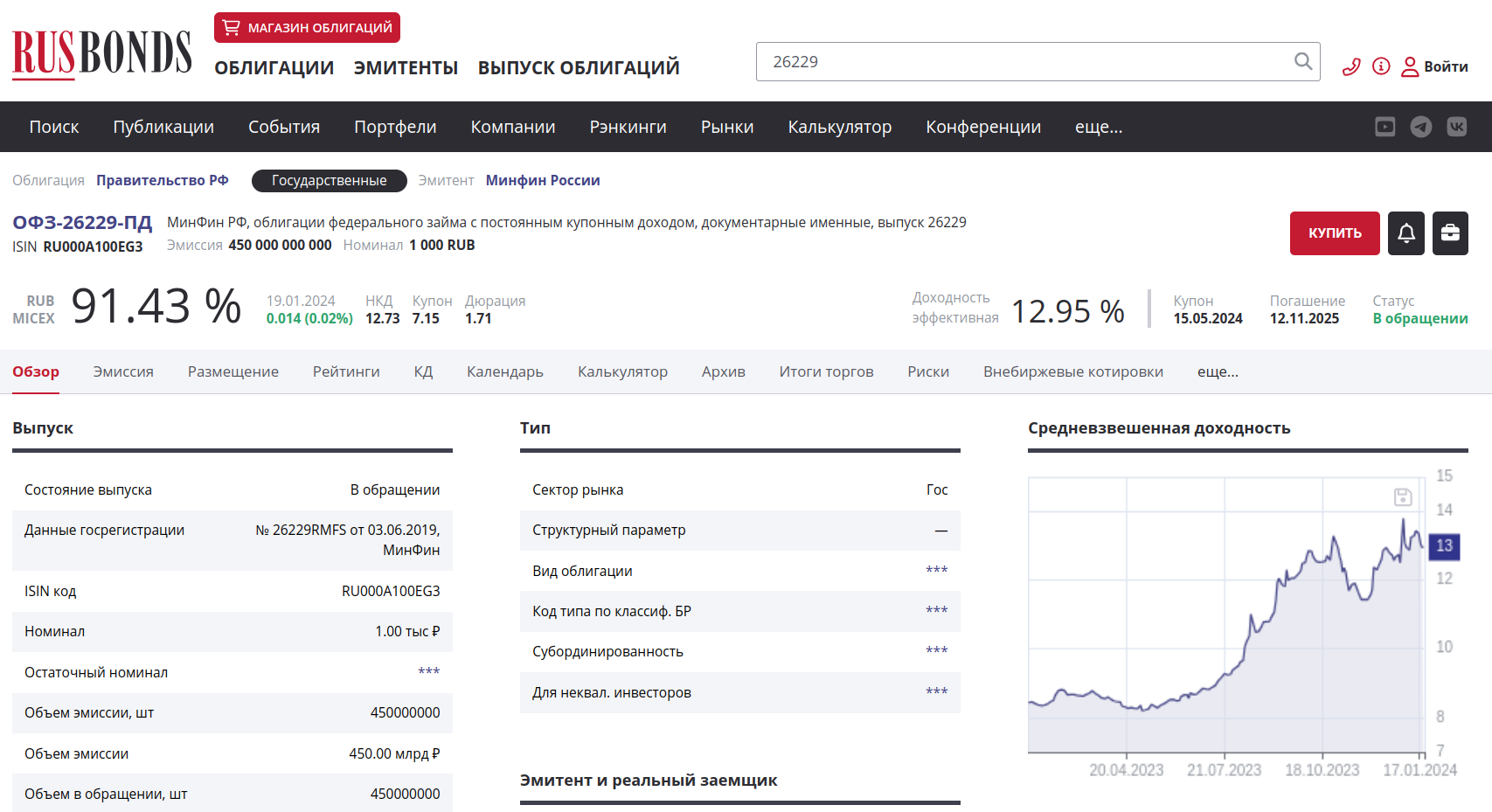

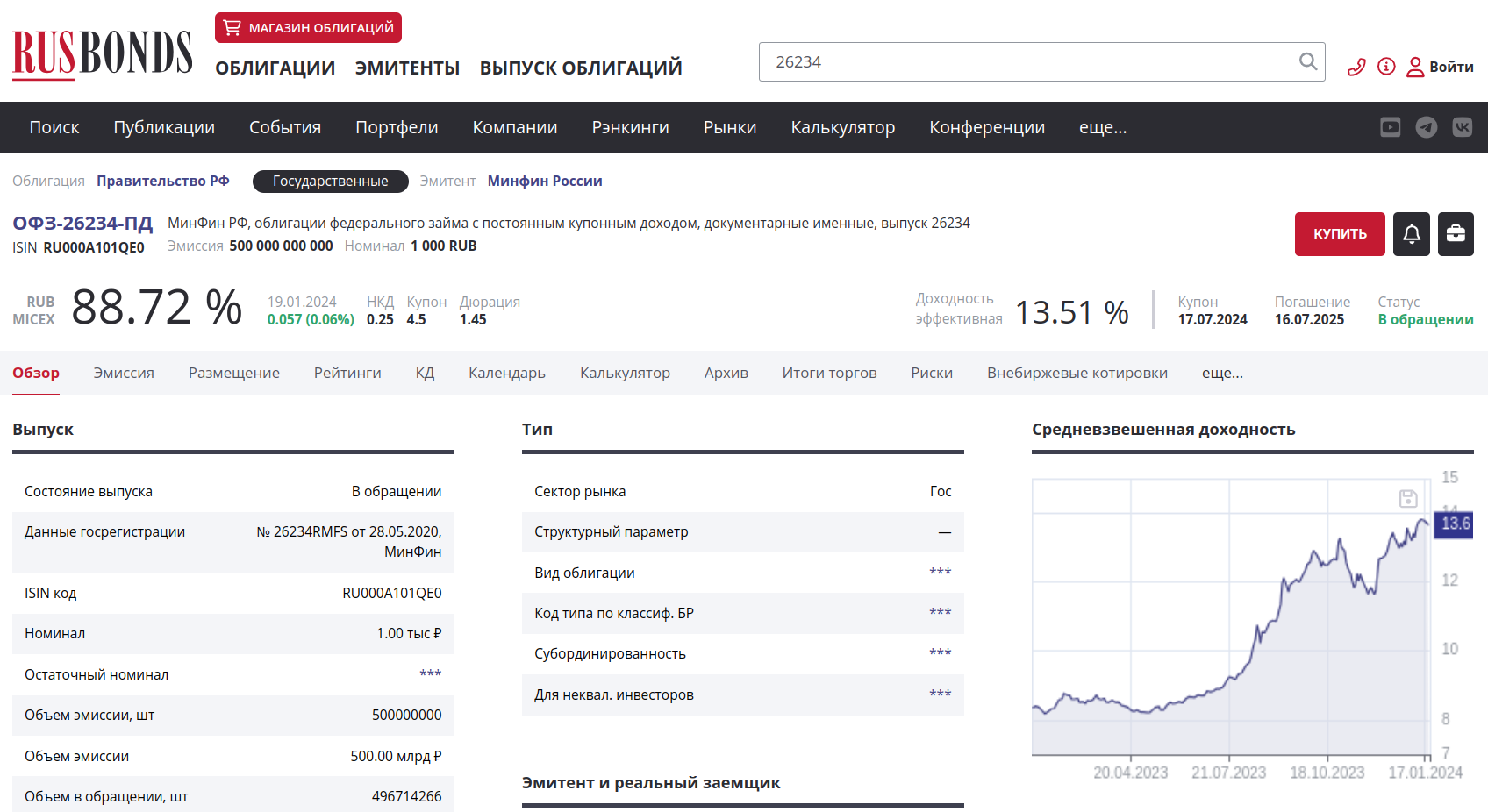

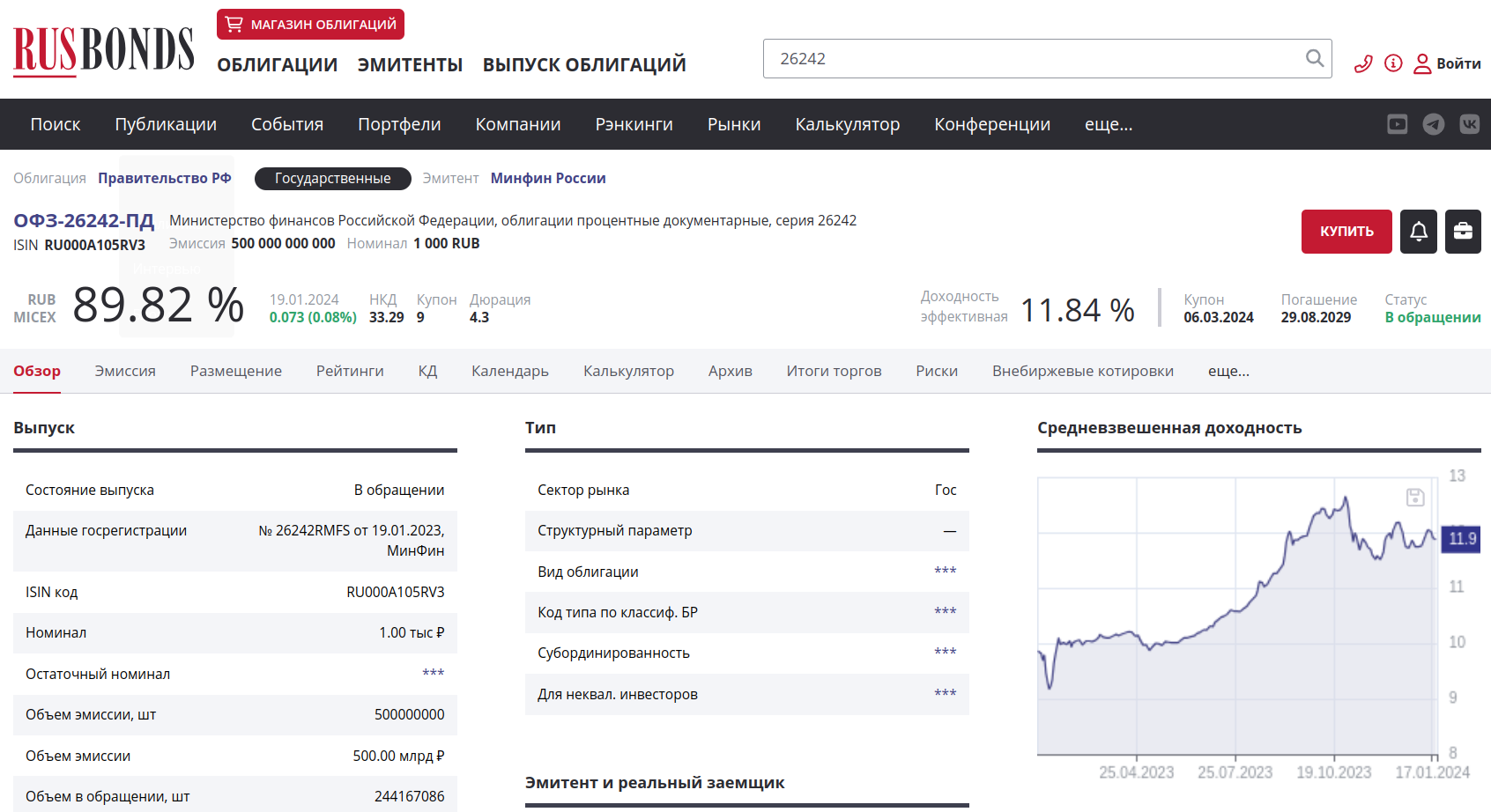

Вы можете подобрать нужные ОФЗ самостоятельно через скринеры. Для новичков: скринеры — это профильные сайты с аналитикой по облигациям. где можно подбирать выпуски под заданные критерии и смотреть всю аналитику. Для бесплатного использования лучше всего подходят сайты русбондс.ру, бондс финам и скринер от УК доход. Куда там смотреть? На гособлигации с высокой эффективной доходностью к погашению и горизонтом 3-6 лет. Из коротких неплохо выглядят выпуски 26229 и 26234, из длинных — облигация 26242.

Рис. 15-17. Перспективные ОФЗ.

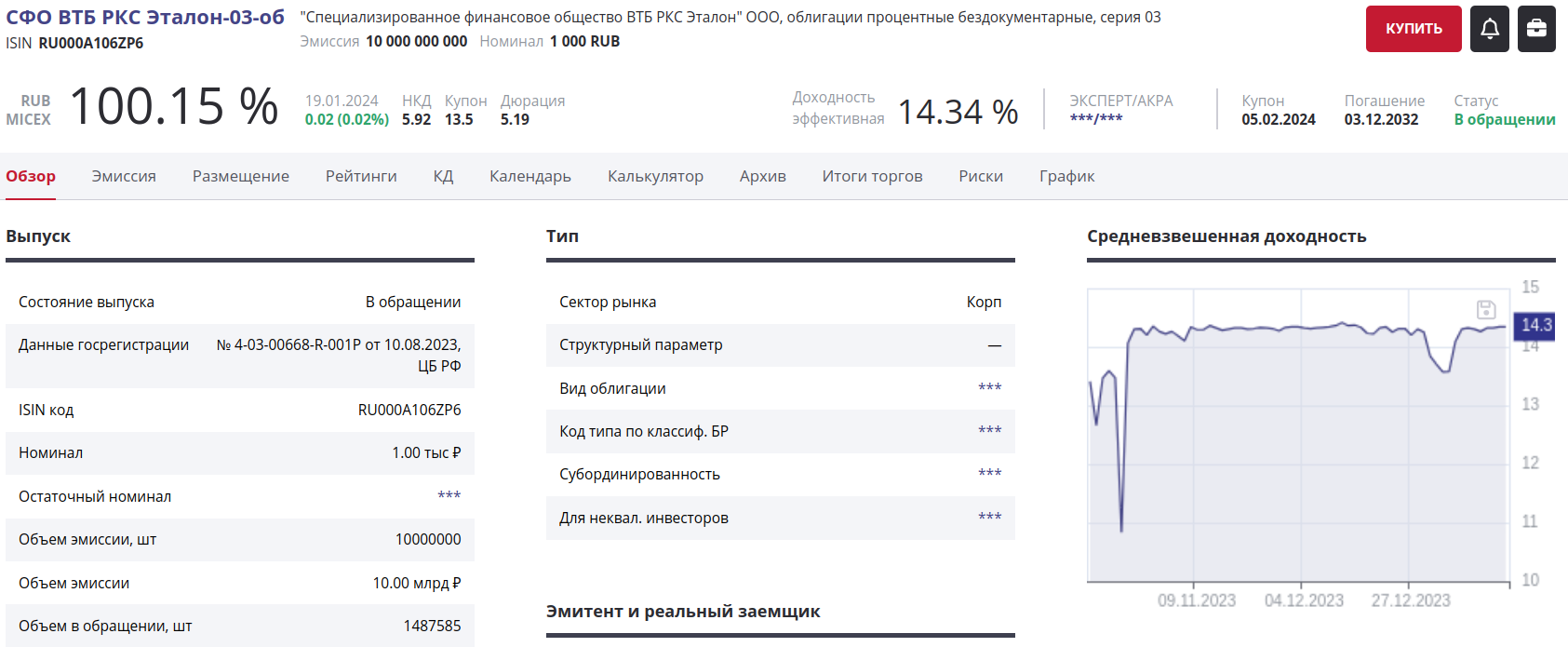

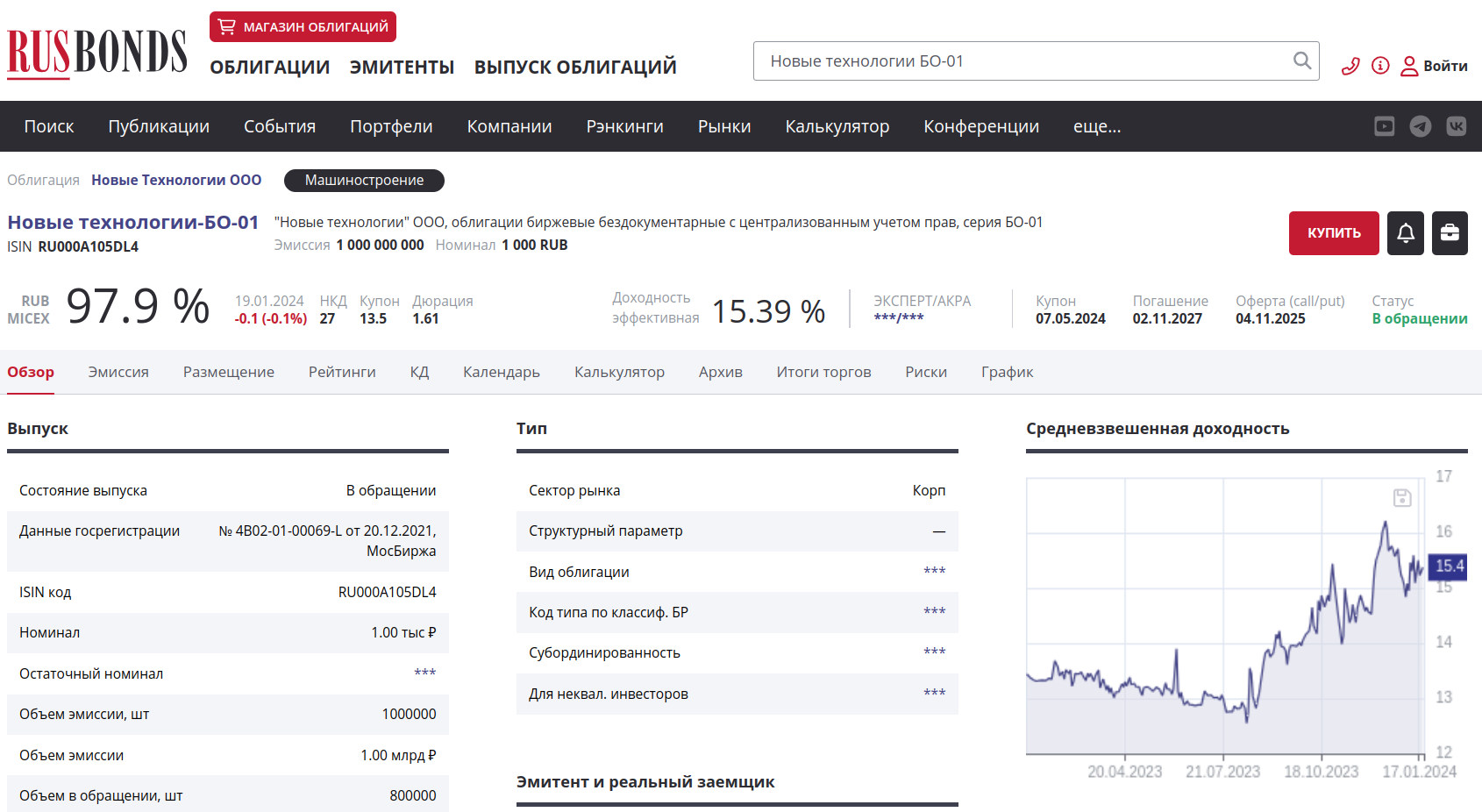

Что до корпоративных длинных облигаций, то главное, что нас волнует — это надежность эмитента. Для паникера есть 2 эмитента: это СФО ВТБ и нефтесервисная компания Новые технологии. По их облигациям эффективная доходность к погашению составляет 14,5% и 15,5%.

Рис. 18-19. Доходность копрпоративных облигаций.

И это длинные инструменты, так что они позволят нам долго сидеть в хорошей доходности.

6. Ну и последний пункт — акции. Их мы берем на оставшуюся долю в портфеле. И поскольку мы с вами паникёры, то берём с вами всего две акции: Сбер и Лукойл. Почему Сбер? Потому что это самая доходная акция на длинном временном горизонте, и еще потому, что там четкая дивидендная политика: 50% прибыли по МСФО.

Рис. 20. Курс акций Сбера.

Лукойл мы тоже берем как самого надежного дивидендного короля на нашем рынке, а еще как компанию с наибольшим весом в индексе Мосбиржи — больше 17%.

Рис. 21. Курс акций Лукойла.

Если вы хотите хоть какого-то риска в вашем портфеле, то, конечно, берите ещё и НОВАТЭК: металлургия у нас в не очень хорошем состоянии, акции роста нам никак не подходят, а все остальные нефтяники — госкомпании, и там могут возникнуть внезапные социальные обязательства. Остаются только газовики-частники, а такой у нас только один.