После выпуска финансовой отчетности за I квартал 2019 г. на телефонной конференции для инвесторов финансовый директор Фосагро Александр Шарабайко заявил, что компания обсуждает изменение дивидендной политики и одним из возможных вариантов является привязка выплат к свободному денежному потоку (Free cash flow – FCF). Варианты новой дивидендной политики должны будут представлены совету директоров в августе 2019 г.

На текущий момент действует дивидендная политика, в соответствии с которой компания стремится к дивидендным выплатам от 30% до 50% скорректированной чистой прибыли по МСФО.

Свободный денежный поток – не бухгалтерский показатель, он отражает чистые, фактические денежные средства от операционной деятельности, оставшиеся после всех расходов на поддержание или/и расширение основных активов компании (CAPEX).

В целом FCF является более справедливым и эффективным показатель при подходе к дивидендам. Использование его в качестве базы расчета дивидендов является лучшей мировой практикой. Например, чистая прибыль – это бумажный показатель, который полностью не отражает действительность денежных потоков компании. При этом она может занижаться или завышаться под влиянием бумажных статей, не оказывающих реальный эффект на доходы.

Изменение дивидендной политики выглядит закономерным, поскольку пик инвестиционной программы пройден, а операционный денежный поток выходит на устойчивый уровень. В 2019 г. компания прогнозирует CAPEX на уровне последних 4 лет. Также коэффициент дивидендных выплат компания за последние 3 квартала превышает базовой значение и составляет 60-70%.

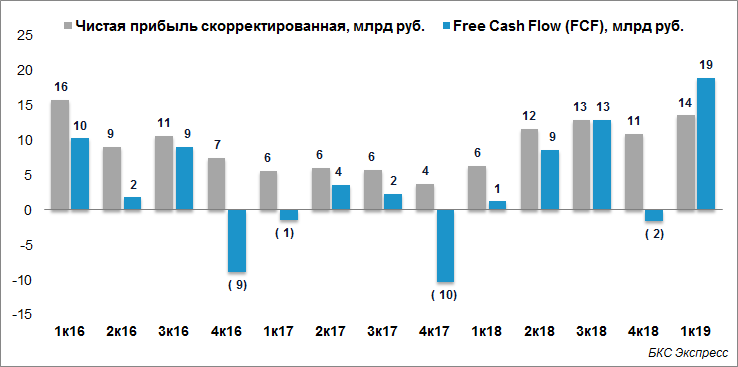

Фосагро в I квартале 2019 г. получил рекордный FCF за всю историю компании, который составил 18,8 млрд руб. С учетом увеличения амортизации величина чистой прибыли начинает уступать значению свободного денежного потока.

Коэффициент выплаты дивидендов от FCF в большей степени будет зависит от рыночной конъюнктуры мирового рынка удобрений. С учетом того, что в I квартале 2019 г. направила на дивиденды 50% FCF, это значение предположительно может являться базовым уровнем для определения дивидендов.

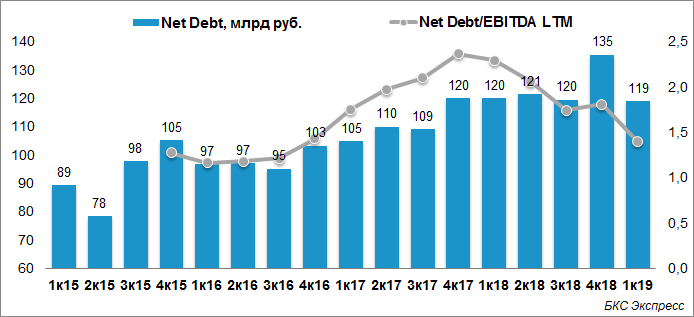

Следует помнить, что Фосагро имеет достаточно высокую долговую нагрузку. Общий долг компании по итогам I квартала 2019 г. составил 140,5 млрд руб. При этом он почти на 100% находится в иностранной валюте. Отношение чистого долга к EBITDA LTM составляет 1,4х.

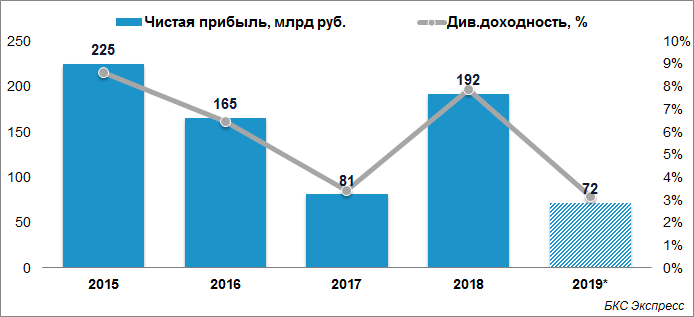

Взгляд на акции компании у нас остается осторожным из-за слабой конъюнктуры на рынке удобрений. При этом Фосагро вновь озвучила консервативные прогнозы рыночной ситуации на 2019 г. По итогам 2018 г. компания выплатила 192 руб. на одну обыкновенную акцию, что соответствует 7,9% дивдоходности.

При благоприятной обстановке на мировом рынке удобрений мы ожидаем увеличение дивидендных выплат на одну акцию по итогам 2019 г.

БКС Брокер