Это особенно удивительно и символично на фоне того, что всего 2 года назад инфляция в России установила противоположный рекорд: впервые за 10 лет взлетев почти до 13%, что было вызвано резкой девальвацией рубля в конце 2014 года.

2017 год начался с инфляции в 5,4%, что уже было рекордно низким показателем за всю современную историю России. При этом целевое значение Банка России составляло 4% и многим не верилось, что эта цифра не то, что будет «пробита» вниз, но вообще достигнута в текущем году.

Однако продолжившееся осуществление ЦБ умеренно-жесткой монетарной политики, при которой реальные процентные ставки (разница между ставкой и уровнем инфляции) сохранялись на относительно высоком уровне, способствовало дальнейшему снижению темпов роста потребительских цен под воздействием остальных факторов.

Смещение приоритетов регулятора в сторону инфляционного таргетирования отчетливо видно, если сравнить докризисные уровни инфляции и ставки ЦБ с их поскризисными значениями. Так, до кризиса 2014 года рекордно низких показателей инфляция достигла в 2011 на уровне 6,1%, при этом ставка рефинансирования ЦБ РФ в тот год находилась в диапазоне 8-8,25%.

Исторически самая низкая ключевая ставка Банка России была установлена в сентябре 2013 года, при том, что по итогам года уровень инфляции и вовсе ее превысил, составив 6,45%.

Другими факторами значительного снижения темпов роста потребительских цен стало укрепление курса рубля, которое, правда, по итогам года замедлилось почти до нуля, а также слабый внутренний спрос, способствовавший усилению конкуренции, что заставило ритейлеров и производителей снижать маржу, чтобы удержать покупателей.

В результате уже в июле благодаря резкому замедлению годовая инфляция в России опустилась ниже целевого уровня ЦБ в 4% и продолжила уменьшаться, достигнув к концу года рекордных за всю историю современной России 2,5%.

Более того, в августе был установлен и еще один рекорд постсоветского периода: месячное падение потребительских цен составило 0,5%, побив рекорд августа 2003 года. Данной динамике способствовало резкое удешевление плодоовощной продукции.

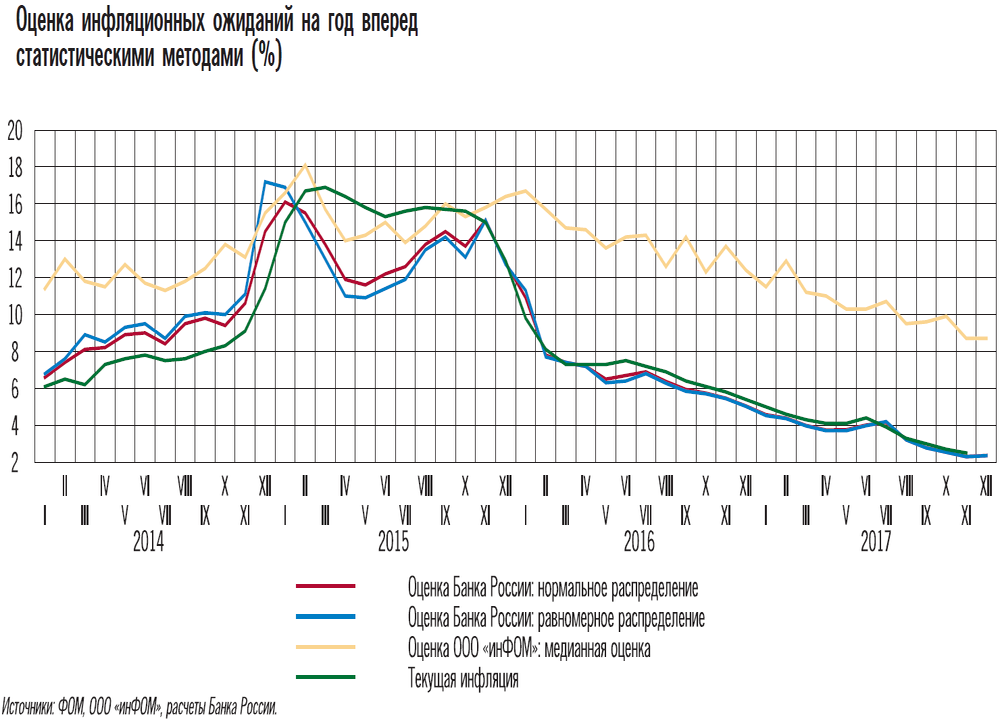

Несмотря на это, Банк России на протяжении большей части года демонстрировал уверенность в том, что риски превышения инфляцией целевого уровня в 4% преобладают над рисками устойчивого отклонения от него вниз. При этом регулятор постоянно указывал в качестве одной из основных причин этого – высокие инфляционные ожидания населения.

Это понятием обозначается субъективные ожидания населения и предпринимателей относительно дельнейшей динамики потребительских цен на основании экстраполяции уже существующей инфляционной тенденции. Причем тут важна именно субъективность оценки, как текущей динамики, так и предположений ее будущих тенденций. Ожидания роста инфляции приводит к повышению заработной платы и увеличению издержек, провоцируя усиление реальной инфляции.

Учитывая рекордно низкий уровень инфляции в этом году, наученные горьким опытом предыдущих десятилетий, а также привыкшие к постоянному ощутимому росту цен, многие граждане не могут поверить в то, что сейчас рост цен так сильно замедлился.

Недавно по этому поводу даже высказалась глава ЦБ Эльвира Набиуллина: «Все-таки люди, в отличие от статистических органов, не фиксируют ежемесячно цены. И у них в памяти все равно есть уровень цен, который был, допустим, еще 2 года назад… И еще – товары ежедневных покупок, прежде всего, плодовоовощная продукция. Там цены в течение года очень колеблются, и люди, конечно, замечают рост цен больше, чем снижение цен, или когда цены меньше растут».

Тем не менее, на последнем в уходящем году заседании Банка России было принято решение снизить ключевую ставку на целых 0,5%, до 7,75%, что стало достаточно большой неожиданностью. Регулятор в прокомментировал данное решение тем, что «продление соглашения об ограничении добычи нефти снижает проинфляционные риски на горизонте до года».

При этом в ЦБ отметили, что среднесрочные проинфляционные риски преобладают над рисками устойчивого отклонения инфляции вниз от цели регулятора в 4%.

Относительно ближайших нескольких лет главными рисками увеличения инфляции останутся возможное снижение курса рубля, а также изменение модели поведения домашних хозяйств в сторону существенного уменьшения склонности к сбережению.

Кроме того, последние статданные показали, что после 4-5 месяцев активного снижения цен инфляционное давление в России начало нарастать. Уже в конце осени свое влияние начали оказывать увеличившиеся розничные цены на бензин и услуги, что к конечном счете, может оказать влияние и на остальные составляющие индекса потребительских цен.

БКС Экспресс