Сегодня мир переживает инфляционные процессы, которых не встречало целое поколение: в России показатель побил пятилетний рекорд, а в США достиг 30-летнего максимума. С чем связаны эти процессы? Находимся ли мы уже на пике инфляции или рост продолжится и в следующем году? А главное, что в текущей ситуации делать инвесторам — как грамотно ребалансировать портфель, каким активам отдать предпочтение? На эти и другие вопросы ответили наши эксперты.

Александр Кудрин Главный стратег по макроэкономике и долговым рынкам АТОН

Александр Кудрин Главный стратег по макроэкономике и долговым рынкам АТОН «Рост инфляции существенный, но не беспрецедентный»

Инфляция — та проблема, с которой инвесторы столкнулись в полной мере в этом году. Причем это не какая-то узкоспециализированная проблема, характерная для одной страны, — она наблюдается по всему миру, заботит и регуляторов, и инвесторов, и простых граждан, которые сталкиваются с инфляцией напрямую в магазинах.

Рост инфляции действительно существенный, хотя беспрецедентным его назвать нельзя. Последнее поколение, например, таких цен не видело: за последнее десятилетие тот уровень, на котором находится инфляция в США или Германии, является максимальным. Конечно, если мы говорим об истории, надо вспомнить прошлый год: кризис, связанный с пандемией, локдауны, приостановка экономик. И чтобы как-то компенсировать это, власти принимают решения как о монетарных, так и о фискальных стимулах. Следствием этих действий стал значительный рост денежного предложения.

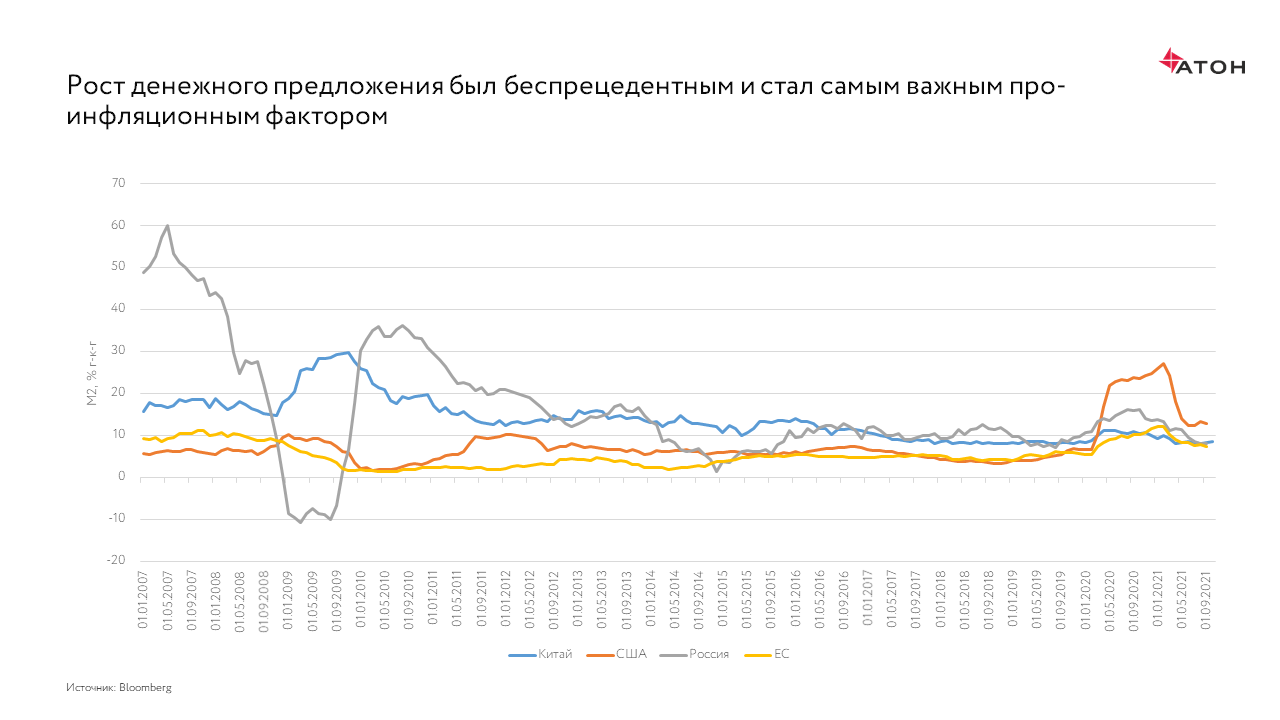

На графике выше показано, каким темпом росло денежное предложение. Мы поместили четыре географические точки: Китай, США, Россия и ЕС. По ним видно, что в США рост был наиболее значительным. Но нужно также учитывать довольно специфическую особенность этого кризиса: деньги распределялись и напрямую в пользу населения. Термин «вертолетные деньги» в прошлом году стал известен широкому кругу инвесторов.

На графике выше показано, каким темпом росло денежное предложение. Мы поместили четыре географические точки: Китай, США, Россия и ЕС. По ним видно, что в США рост был наиболее значительным. Но нужно также учитывать довольно специфическую особенность этого кризиса: деньги распределялись и напрямую в пользу населения. Термин «вертолетные деньги» в прошлом году стал известен широкому кругу инвесторов.

Доходы населения в США очень хорошо росли и только сейчас стали возвращаться на докризисную территорию. Еще один важный момент: доходы возросли и за счет того, что люди сидели дома, а структура потребления заметно изменилась.

Товары длительного пользования стали пользоваться гораздо большей популярностью, в то время как спрос на услуги заметно просел. Этот спрос на товары длительного пользования в совокупности с карантинными ограничениями (и ограничениями на производство самих товаров) привели к тому, что сформировался их довольно заметный дефицит, что стало одним из источников всплеска товарной инфляции.

Сейчас фактор товарной инфляции постепенно отходит в прошлое. Но при этом остается открытым вопрос, что же будет с сектором услуг. Я надеюсь, что 2022 год станет годом окончательного преодоления проблем с коронавирусом и можно будет ожидать повышения спроса на услуги. Вполне вероятно, что источником потенциальной инфляции в 2022 году будет уже сектор услуг.

Что может повлиять на рост инфляции в ближайшем будущем?

Если говорить про какие-то драйверы инфляции на ближайшее будущее, то не стоит забывать о том, что в США есть определенные парадоксы на рынке труда: разрыв между открытыми вакансиями и общим количеством безработных является рекордным за последние лет 10. Это приводит к довольно стабильному росту зарплат: около 5% год к году. Тренд сохранится в ближайшем будущем — и это яркий проинфляционный фактор. Можно будет говорить о выходе инфляции на нормальный уровень, когда эти диспропорции на рынке труда исчезнут и темпы роста заработных плат будут более скромными.

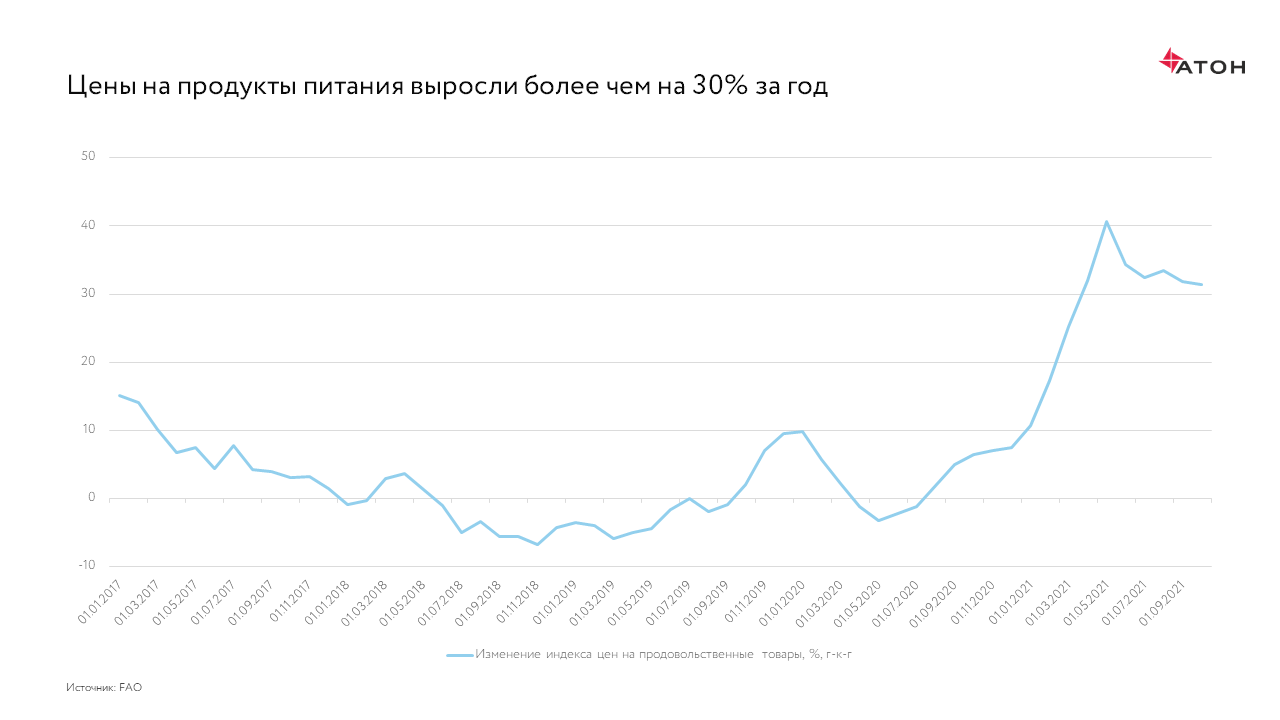

Еще один источник инфляции связан с тем, что подорожали энергоносители. При этом существовали заметные ограничения на перемещения рабочей силы, что, в свою очередь, привело к напряжению в сельскохозяйственном секторе. Если посмотреть на динамику продуктов питания, то они росли примерно на 30% год к году. Но и тут есть хорошая новость: индекс цен на продовольственные товары достиг своего максимума, и я сильно сомневаюсь, что в следующем году этот рост продолжится опережающими темпами. Мы увидим либо стабилизацию, либо гораздо более умеренный рост цен, что, в свою очередь, хорошо повлияет на общие показатели инфляции.

Добавлю, что в странах с развивающейся экономикой социальная напряженность растет очень серьезно, и для этого есть два основных источника: рост цен на продовольствие и рост безработицы. Это приводит в том числе и к политической напряженности. Если посмотреть на такой регион, как Латинская Америка, то там во многих странах наблюдается тенденция к «левому» повороту, когда «правые» теряют власть, а «левые» к ней приходят. Если высокая инфляция сохранится, в ближайшем будущем это может стать серьезной проблемой по всему миру.

Добавлю, что в странах с развивающейся экономикой социальная напряженность растет очень серьезно, и для этого есть два основных источника: рост цен на продовольствие и рост безработицы. Это приводит в том числе и к политической напряженности. Если посмотреть на такой регион, как Латинская Америка, то там во многих странах наблюдается тенденция к «левому» повороту, когда «правые» теряют власть, а «левые» к ней приходят. Если высокая инфляция сохранится, в ближайшем будущем это может стать серьезной проблемой по всему миру.

Инфляционная проблема в Турции станет еще острее?

В Турции инфляция в этом году проявила себя в полной мере (около 20% г/г). Страна сейчас переживает непростой период перехода от таргетированного курса к плавающему, то есть турецкий ЦБ с весны не проводит валютные интервенции и позволяет лире свободно колебаться.

И все бы ничего, если бы не такое довольно специфическое прочтение монетарной политики: власти считают, что они могут снизить инфляцию, если будут понижать процентные ставки. Это не совсем укладывается в общепринятую логику. Естественно, именно эти действия оказывают дополнительное давление на лиру. Возможно, им стоит даже несколько повысить ставку, и тогда на горизонте нескольких месяцев ситуация успокоится.

«Производители Германии и Китая станут экспортерами инфляции»

Возвращаясь к инфляции, стоит отметить, что повышенный спрос на товары привел к довольно сильному росту цен на фрахт, на контейнерные перевозки. Сейчас все возвращается в более-менее нормальное состояние, и есть резонные предпосылки считать, что те сбои в цепочках поставок, в производстве, которые наблюдались в 2020 году, постепенно уходят в прошлое. В качестве иллюстрации можно привести недавние звонки, которые проводили со своими инвесторами General Motors и Toyota: представители компаний говорили о том, что производства работают без каких-либо сбоев. Значит, проблема с микрочипами тоже каким-то образом решается.

Но есть одна проблема, которая, скорее всего, будет препятствовать возвращению инфляции на очень низкие уровни (скажем, на уровни 2019 года): это большой разрыв между производственной и потребительской инфляцией. Производители товаров и услуг будут пытаться перекладывать инфляцию на потребителей, что, в свою очередь, замедлит процесс нормализации роста цен. В качестве примера приведу Китай и Германию, которые являются ключевыми экспортерами. В Германии отрыв цен производителей от потребительских цен — рекордный, похожая ситуация наблюдается и в Китае. Производители этих стран фактически будут являться экспортерами инфляции.

Если резюмировать все вышесказанное, я бы сказал, что у нас постепенно нормализуется работа экономики. Проблема COVID-19, скорее всего, будет уже не столь существенной в 2022 году, а инфляция с текущих очень высоких уровней уйдет гораздо ниже. Если говорить об индикаторе CPI в США, то, наверное, на конец 2022 года он будет в диапазоне 3,5-4,5%. Но думаю, что практически во всех странах инфляция будет по-прежнему находиться выше того уровня, который таргетируют центральные банки.

Алексей Каминский Ведущий стратег по глобальным рынкам акций АТОН

Алексей Каминский Ведущий стратег по глобальным рынкам акций АТОН «Мы находимся на пике глобальной инфляции»

Commodities и акции находятся в абсолютном «топе» по своей динамике с начала года. Товарные рынки в принципе оправдывают прогнозы и ожидания — исторически они являются лучшим хеджем от инфляции, как показало исследование J.P. Morgan еще в 1970-х годах. В частности, это связано с тем, что они лишены equity-риска, которому подвержены рынки акций.

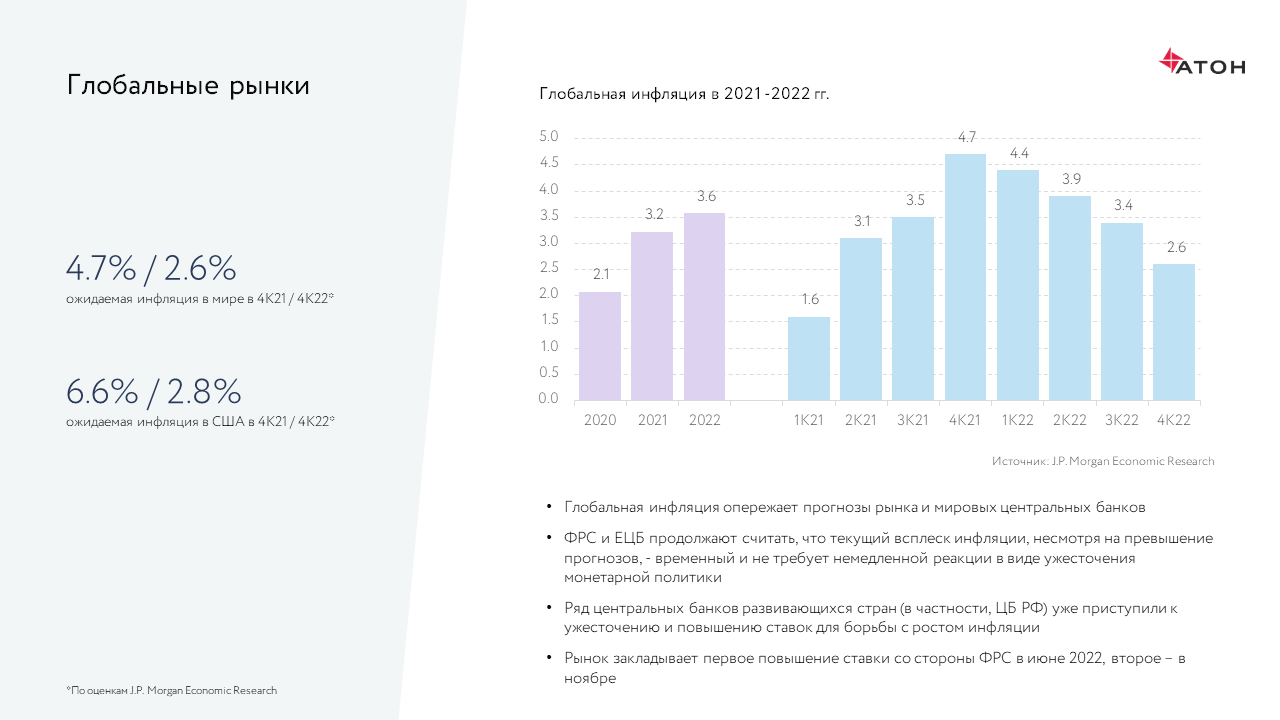

Если смотреть поквартально, то сейчас мы находимся на самом пике инфляции, который постепенно начнет идти на спад. ФРС и ЕЦБ ожидают, что текущий всплеск инфляции, несмотря на превышение прогнозов, — временный и не требует немедленной реакции в виде ужесточения монетарной политики. В частности поэтому крупнейшие ЦБ не торопятся с повышением ставки. Они знают, что policy mistake может очень болезненно сказаться на рынках в первую очередь, и затем на экономике.

Если смотреть поквартально, то сейчас мы находимся на самом пике инфляции, который постепенно начнет идти на спад. ФРС и ЕЦБ ожидают, что текущий всплеск инфляции, несмотря на превышение прогнозов, — временный и не требует немедленной реакции в виде ужесточения монетарной политики. В частности поэтому крупнейшие ЦБ не торопятся с повышением ставки. Они знают, что policy mistake может очень болезненно сказаться на рынках в первую очередь, и затем на экономике.

Сейчас инфляция зашкаливает, но, по прогнозам, в IV квартале 2022 года она составит 2,6% против 4,7% в IV квартале этого года. Да, это будет более высокий показатель, чем раньше. Но в предыдущие годы, после финансовых кризисов, ЦБ боролись с инфляцией и задушили ее настолько, что затем пытались «побороть» ее обратно в конце цикла, но не очень удачно. В этой декаде, как ожидается, власти будут более толерантны к инфляции, то есть не будут мешать ей подрастать и даже превышать на какое-то время их целевые уровни.

Инфляция в целом (если это не гиперинфляция) — довольно позитивная вещь для экономики, именно поэтому ее пытались оживить. Она показывает, что экономика работает, что-то производит, цены подрастают в более-менее контролируемом диапазоне. Поэтому центробанки могут вмешаться с более агрессивными действиями в случае, если почувствуют, что инфляция начинает уходить из-под контроля. В ближайшие кварталы будет понятно, насколько эти прогнозы имеют место быть, насколько они правдивы, и насколько стоит корректировать осторожную политику крупнейших ЦБ.

Что делать инвесторам в условиях инфляции?

Алексей Каминский Ведущий стратег по глобальным рынкам акций АТОН Повторюсь, лучшем хеджем от инфляции являются commodities в широком смысле. Здесь можно приобрести ETF (например, PDBC US, COMT US). Также, если будут расти номинальные ставки по бондам, в выигрыше окажется, в первую очередь, банковский сектор. Тут можно рассмотреть американские, европейские ETF (KBE US, SX7EEX GY).

В целом интересны акции как класс активов с фокусом на «циклические» сектора и акции «стоимости». Тем, кто хочет инвестировать в тему, стоит также рассмотреть ETF для диверсификации рисков.

Евгений Малыхин Руководитель инвестиционного департамента УК «Атон-менеджмент» Мы видим, что commodities являются не только лучшим хеджем от инфляции, но и очень недоинвестированным сегментом: товарные рынки падали с 2008 года по март 2020. Таким образом, если у вас есть длительное недоинвестирование производства сырья, то в какой-то момент, когда сырье потребуется, может возникнуть дефицит предложения. Именно это мы сейчас и наблюдаем в мире.

Евгений Малыхин Руководитель инвестиционного департамента УК «Атон-менеджмент» Мы видим, что commodities являются не только лучшим хеджем от инфляции, но и очень недоинвестированным сегментом: товарные рынки падали с 2008 года по март 2020. Таким образом, если у вас есть длительное недоинвестирование производства сырья, то в какой-то момент, когда сырье потребуется, может возникнуть дефицит предложения. Именно это мы сейчас и наблюдаем в мире. Возьмем, к примеру, электромобили: в 2030-2035 годах мы, скорее всего, пересядем на них. Учитывая это, представьте себе, что теперь вам надо решить вопрос, инвестировать в добычу нефти или нет. Это такой рискованный проект, но до 2030-2040 годов надо еще дожить, мы пока по-прежнему ездим на двигателях внутреннего сгорания, и нефть по-прежнему нужна. Но инвестиций туда особо не делается.

Следующий важный тренд — ESG. Если вы хотите добывать сырье и не загрязнять среду, это прекрасно и заслуживает одобрения, но за это надо платить, соответственно, сырье будет дорожать.

Я также добавлю, что российский рынок является одной из крупнейших экспозиций на сырье: не менее 60-65% торгуемых акций — это бумаги сырьевых компаний. Сейчас на рынке акций наблюдается серьезная волатильность, в том числе на фоне геополитической напряженности, но я думаю, что реальная вероятность тяжелых исходов крайне невелика. И текущая коррекция на российском рынке дает прекрасную возможность для инвестиций в сырьевые компании.

К примеру, акции Газпрома: мы ожидаем, что по итогам 2021 года дивиденды могут составить 13-14%. По итогам 2022 года, с учетом цен на газ, это может быть уже 18-20%, а далее произойдет некая стабилизация на уровне 15-16%. То есть компания, которая лет пять может регулярно выплачивать вам дивиденды на уровне 15%, — это замечательная инвестиция.

Следующий важный момент, который нужно упомянуть, — это пандемия. Она приводит к тому, что каждый из нас стал гораздо меньше путешествовать и гораздо меньше тратить на это денег. Люди переключаются на удаленную работу и меньше тратят на транспорт, рестораны. Как результат, скапливаются некие излишки денежных средств, на которые покупают новые смартфоны, бытовую технику, автомобили. В этом свете стоит обратить внимание на акции, которые называются Consumer cyclicals, Luxury goods. Посмотрите, как хорошо себя чувствуют акции того же Hermes: люди отменили поездку, десять раз не сходили в ресторан, а деньги хочется куда-то потратить.

Чего стоит избегать? Однозначно, покупки облигаций, поскольку подъем процентных ставок в текущей ситуации неизбежен. Обратить же внимание стоит на акции банковского сектора и в целом «циклические акции» — это одно из лучших решений с точки зрения инфляционных процессов. Но опять же, есть теория, а есть конкретная ситуация. Думаю, что надо ориентироваться на то, чтобы было несколько комбинаций на руках: безусловно, это commodities, можно делать ставку через российский рынок акций. Также, как я уже упоминал, интересно инвестировать в luxury-товары, производство бытовой техники, автомобилей.

Тактически правильно также брать кэш, потому что инфляционные рынки достаточно быстро переходят от состояния эйфории к состоянию паники.

Александр Кудрин Главный стратег по макроэкономике и долговым рынкам АТОН Почему российский ЦБ действует так решительно в плане ставок?

Ответ прост: ориентиром для формирования основных принципов политики является Бундесбанк в послевоенные годы, который на любое повышение инфляции отвечал повышением процентных ставок. Эта политика принесла свои результаты: марка стала ключевой валютой, которая завоевала доверие инвесторов. Для российского ЦБ текущие инфляционные процессы являются самым важным индикатором того, что нужно делать с монетарной политикой, поэтому если говорить о краткосрочных решениях, то, конечно, здесь нет никакой четкой определенности. Очень многое зависит от того, где мы увидим показатель инфляции в ближайшие недели, но есть ощущение, что если мы не на пике инфляции, то уже где-то недалеко. На мой взгляд, есть хорошая вероятность, что наш регулятор возьмет паузу в начале следующего года и потом постепенно начнет снижать ставки.

Как обстоит ситуация в Китае?

В Китае сейчас происходят интересные процессы: переход к новой модели экономического роста, которая основана, в первую очередь, на стимулировании локального спроса. Этот процесс начался не сегодня: на съезде Компартии в прошлом году был принят план так называемой двойной циркуляции. В частности, он предусматривает, что темпы роста в Китае должны снизиться с уровня предкризисных 6-7% до уровня 4,5-5,5% (что тоже является хорошим показателем). Сейчас происходит перестройка экономики страны под эту модель.

Думаю, что удастся ее реализовать, и можно ожидать, что китайская экономика в ближайшее время будет расти темпами выше среднемировых. Китай приближается к тому, чтобы стать крупнейшей страной мира по размеру ВВП.

Алексей Каминский Ведущий стратег по глобальным рынкам акций АТОН Мы считаем китайские акции одним из самых интересных объектов для вложений на горизонте от 12 месяцев, т.к. волатильность пока сохраняется. С точки зрения risk/award — это один из самых интересных объектов — как китайский рынок в совокупности, так и его интернет- и технологичные компании.

Что происходит на российском рынке акций?

Евгений Малыхин Руководитель инвестиционного департамента УК «Атон-менеджмент» Российские компании стали гораздо более эффективными: растет операционная эффективность и качество корпоративного управления. Когда смотришь на модели компаний, вопрос «покупать или нет», не стоит. Но в периоды геополитической напряженности реакция людей, которые не столь подробно следят за происходящим, заключается в том, чтобы продать бумаги по любым ценам — и вот на рынке возникают такие волнения. Как эта ситуация может разрешиться? На горизонте — встреча между президентами России и США Путиным и Байденом, которая может успокоить инвесторов и, соответственно, рынки. Консервативным инвесторам, которые хотят, чтобы неопределенность рассосалась и остались чистые модели компаний, стоит подождать этой встречи (не сомневаюсь, что она пройдет хорошо и снимет ряд вопросов), и потом уже покупать.

Думаю, что сейчас все же хороший момент, чтобы нарастить активы. Сложно сказать, будет ли еще движение вниз. Раньше рынки разворачивались очень сложным движением, сейчас же это стало происходить более резко и быстро. Как правило, второй возможности не возникает.