В конце декабря 2013 года стоимость нефти марки Brent колебалась в районе $110 за баррель, в то время как с середины 2015 года до текущего момента «чёрное золото» торгуется в диапазоне $28-64 за баррель. Стоимость никеля за аналогичный период упала с $14 тыс. за тонну до $12 тыс. за тонну к началу сентября, а цены на медь в январе 2016 года протестировали отметку в $4,3 тыс. за тонну по сравнению с $7,5 тыс. за тонну на начало 2014 года. В целом негативный тренд в стоимости ресурсов наблюдался как на рынке природного газа, так и на рынке драгоценных металлов. В подобных условиях мировые корпорации были вынуждены скорректировать свою деятельность, в том числе прибегнуть к сокращению дивидендных выплат, урезать капитальные вложения, а также повысить свою зависимость от долгового рынка. Зачастую данные направления деятельности связаны друг с другом.

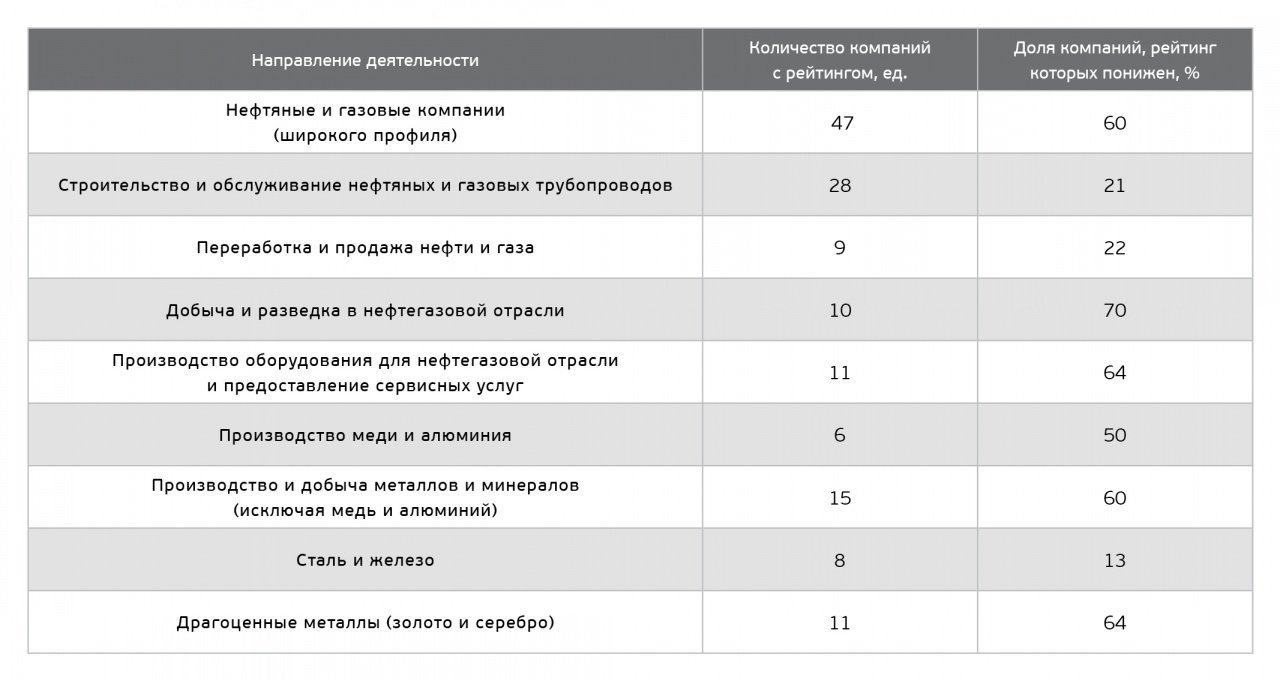

Существенное влияние на новую «политику» сырьевых компаний оказали внешние факторы, такие как изменение кредитного рейтинга. Из 206 сырьевых компаний, данные которых анализировались (см. сноску в конце обзора), 145 корпораций обладали кредитным рейтингом от Moody’s на момент подготовки отчёта. При этом сразу у 70 представителей отрасли соответствующий показатель надёжности показал негативную динамику с января 2014 года по сентябрь 2017 года. Еще у 55 компаний рейтинг остался неизменным, тогда как 20 корпораций зафиксировали рост кредитного доверия.

Понижение кредитного рейтинга Moody’s с января 2014 года Источник: Moody’s, анализ QBF

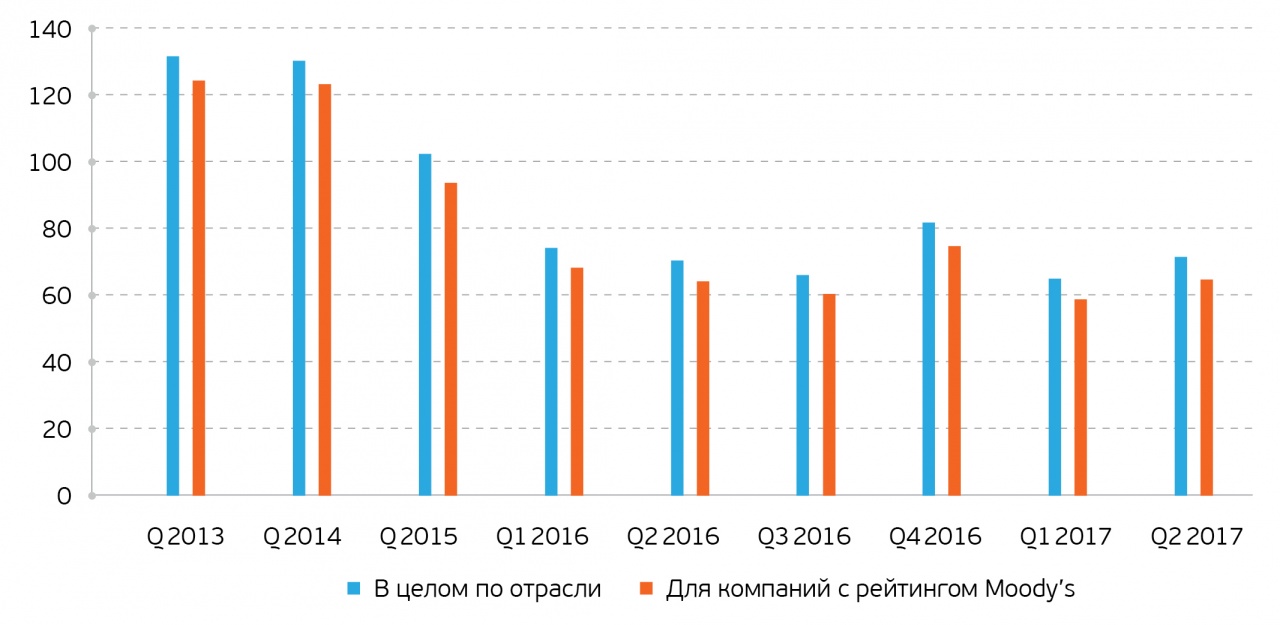

Давление на сырьевых рынках с начала 2014 года привело к тому, что целая группа корпораций опустилась в зону отрицательной чистой рентабельности. Наиболее остро ощутили на себе влияние изменения стоимости сырьевых товаров представители нефтегазовой отрасли, а именно широкопрофильные нефтяные и газовые компании, добывающие концерны, а также производители нефтегазового оборудования. Финансовые проблемы вынудили представителей отрасли сокращать капитальные затраты на разработку новых месторождений, открытие новых перерабатывающих заводов, развитие новых технологий, а также другие направления деятельности.

Если в среднем за квартал в 2013 году совокупные капитальные затраты отраслевых компаний достигали $131,7 млрд., то уже к I кварталу 2016 года данный показатель сократился до $74 млрд. Аналогичная динамика наблюдалась и в более узком разрезе компаний (с рейтингом Moody’s). За рассматриваемый период индикатор упал на 45% до $68,3 млрд.

Совокупные капитальные затраты за квартал*, $ млрд. Источник: данные компаний, Morningstar.com, анализ QBF, * совокупные капитальные затраты за квартал в 2013-2015 гг. приведены как «совокупные капитальные затраты за год/4»

Стоит отметить, что темпы сокращения капитальных затрат во многом коррелируют с изменением кредитного рейтинга. Совокупный объем капиталовложений 20 компаний, чей рейтинг повысился с 2014 года, во II квартале 2017 года увеличился на 5% по отношению к среднеквартальному показателю 2013 года, в то время как аналогичный индикатор для корпораций с негативным пересмотром рейтинга сократился на 58%. В сегменте компаний, рейтинг которых с начала 2014 года не изменился, наблюдалась промежуточная динамика. При этом уже во II квартале 2017 года капитальные вложения 20 компаний, рейтинг которых был пересмотрен в сторону повышения, расширились на 36% г/г до $10,3 млрд. Сокращение капитальных затрат прежде всего затронуло представителей нефтегазовой отрасли (широкопрофильные нефтегазовые компании и добывающие компании).

Изменение кредитного рейтинга Moody’s с января 2014 года и темпы роста капиталовложений Источник: Moody’s, данные компаний, анализ QBF, * включая случаи, когда кредитный рейтинг изменялся с января 2014 года по август 2017 года, но к 31 августа 2017 года остался неизменным

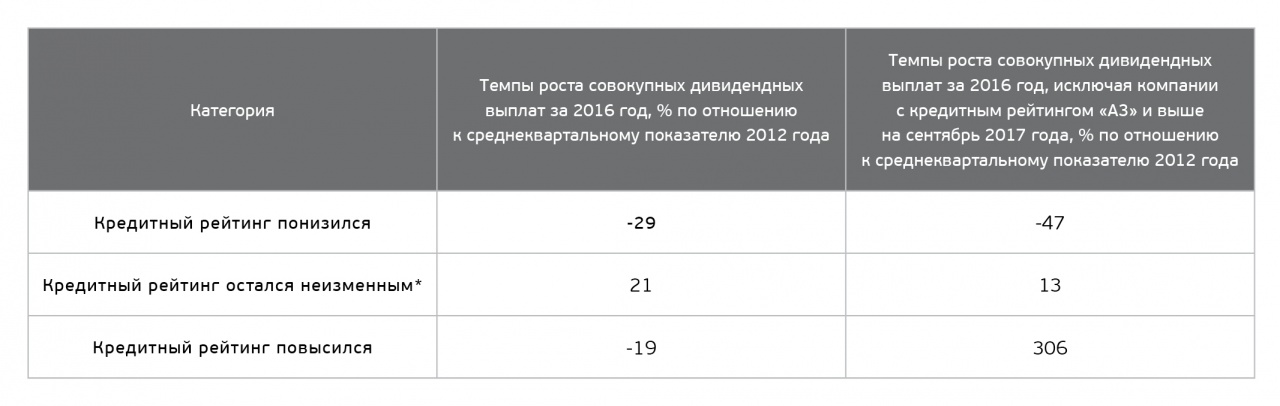

Несмотря на приложенные усилия, отраслевые компании не смогли нивелировать негативный эффект от сокращения стоимости сырьевых ресурсов. Ухудшение финансовых результатов корпораций привело к общему спаду дивидендных выплат – если в 2012 году объем выплаченных дивидендов 145 рассмотренными корпорациями достигал $97,8 млрд., то в 2016 году данный показатель сократился до $84,3 млрд. Как и в случае с капитальными затратами, дивидендные выплаты в первую очередь сократили корпорации, чей кредитный рейтинг с начала 2014 года был понижен хотя бы на одну ступень. При этом максимальные темпы спада отчислений акционерам наблюдались у корпораций с кредитным рейтингом, не превышающим «Baa».

Изменение кредитного рейтинга Moody’s с января 2014 года и темпы роста дивидендных выплат Источник: Moody’s, данные компаний, анализ QBF * включая случаи, когда кредитный рейтинг изменялся с января 2014 года по август 2017 года, но к 31 августа 2017 года остался неизменным

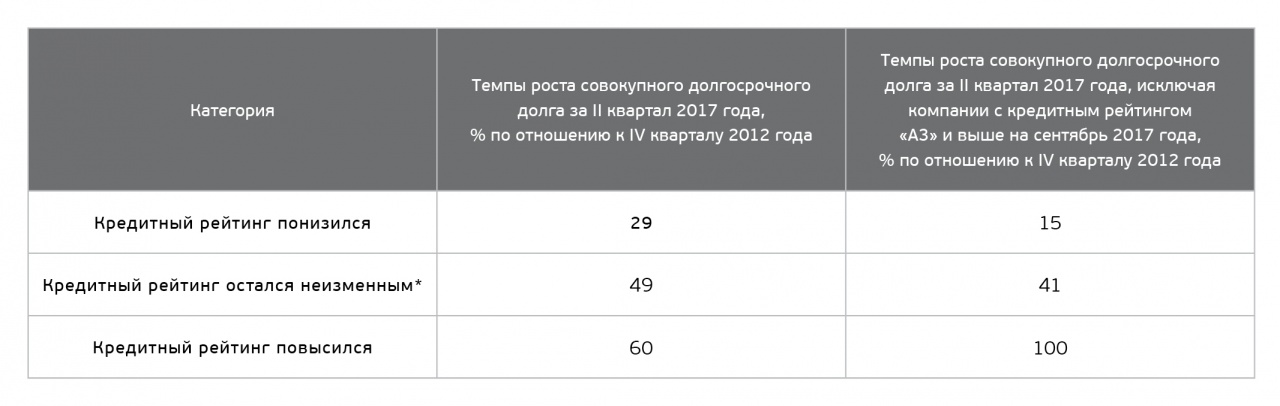

Третьей важной тенденцией в деятельности сырьевых компаний стало увеличение роли заёмного капитала. По итогам I полугодия 2017 года совокупный долгосрочный долг в секторе достиг $1,03 трлн., увеличившись на 37% с конца 2012 года. Как и при рассмотрении других показателей, максимальными темпами долговой портфель наращивали те компании, кредитный рейтинг которых не изменился или повысился. В условиях улучшения условий кредитования и сохраняющихся ультранизких ставок на долговом рынке Штатов, данные компании смогли не только рефинансировать часть старых кредитов, но и выпустить новый долг с целью выполнения основного плана развития бизнеса, в том числе за счёт поддержания объема капиталовложений. Несмотря на понижение кредитных рейтингов, многие компании из данной категории также нарастили свой кредитный портфель. Стоит, однако, отметить, что «львиную долю» данного роста обеспечили крупные нефтяные концерны, чей рейтинг даже после его понижения остался в высшей степени инвестиционно привлекательным («A3» и выше).

Изменение кредитного рейтинга Moody’s с января 2014 года и темпы роста долгосрочного долга Источник: Moody’s, данные компаний, анализ QBF * включая случаи, когда кредитный рейтинг изменялся с января 2014 года по август 2017 года, но к 31 августа 2017 года остался неизменным

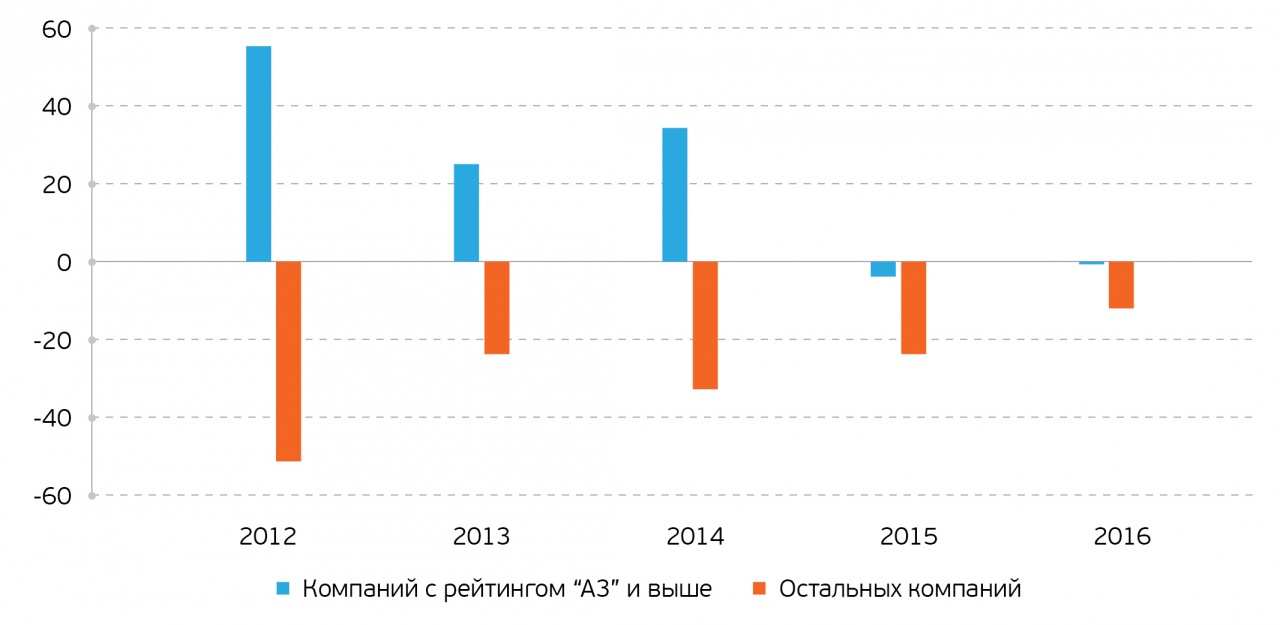

По нашему мнению, данная тенденция может иметь и негативные последствия. Во-первых, одним из факторов, определивших увеличение долгосрочных заимствований, выступили низкие долгосрочные ставки на рынке. При постепенном повышении долгосрочных ставок рефинансирование данных кредитов станет невыгодным. В результате вместо увеличения долгосрочного кредитного портфеля компаниям придётся погашать разросшийся пул кредитов. С этой точки зрения, повышение стоимости сырьевых ресурсов станет для корпораций из отрасли одним из основных источников средств для погашения взятых ранее кредитов. При возможном сохранении негативной динамики цен на основных мировых сырьевых рынках проблема генерации положительного чистого денежного потока может серьезно повлиять на возможность обслуживания долгового портфеля отраслевых компаний. В 2012 году чистый денежный поток сырьевых компаний достиг $4,2 млрд., в то время как в 2016 году индикатор опустился до отрицательных $12,6 млрд. При этом крупные корпорации с кредитным рейтингом «A3» и выше от Moody’s столкнулись с сокращением показателя с $55,7 млрд. до отрицательных $670 млн. за аналогичный период. В то же время более «скромные» компании смогли сократить размер отрицательного чистого денежного потока в 2012-2016 гг. с $51,5 млрд. до $11,9 млрд.

Чистый денежный поток, $ млрд. Источник: данные компаний, Morningstar.com, анализ QBF

Одним из источников финансирования выплат по долговому портфелю представителей сырьевой отрасли в случае осуществления негативного сценария на рынках основных материалов могут стать средства, «предназначенные» для дивидендных выплат и реализации программ обратного выкупа акций. Данный фактор способен оказать существенное давление на стоимость ценных бумаг корпораций из сектора в случае отсутствия положительной динамики на сырьевых рынках в среднесрочной перспективе. В свою очередь, увеличение стоимости природных ресурсов позволит крупным корпорациям обслуживать свой долг без привлечения дополнительных средств на рынке, а также без существенного изменения дивидендной политики.

Александр Жданов — аналитик QBF