.png)

.png)

.png)

.png)

.png)

.png)

С начала года рубль потерял около 16% по отношению к доллару на фоне растущего санкционного давления.

Однако это не единичный случай в мировой практике последних месяцев: распродажам подверглись валюты практически всех развивающихся стран. Основным фактором стало наличие структурных дисбалансов на фоне повышения ставок ФРС, а также риски торговых войн.

Многие из развивающихся стран характеризуются высоким уровнем долга в иностранной валюте и дефицитом платежного баланса. Рост ставок ФРС привел к оттоку средств с emerging markets, а расширившийся дифференциал процентных ставок затруднил рефинансирование долга.

Девальвация привела к взлету инфляции во многих развивающихся странах, которая в свою очередь способствовала дальнейшему ослаблению их валют.

В пятницу прошло заседание Банка России. Ключевая ставка была неожиданно повышена на 25 базисных пунктов, до 7,5% годовых. Изменение внешних условий, произошедшее с предыдущего заседания, существенно усилило проинфляционные риски, отмечено в стейтменте регулятора.

Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков.

Действие ЦБ РФ локально укрепило рубль, однако, в дальнейшем доллар практически восстановил позиции. Действия Банка России пока оказались малоэффективными.

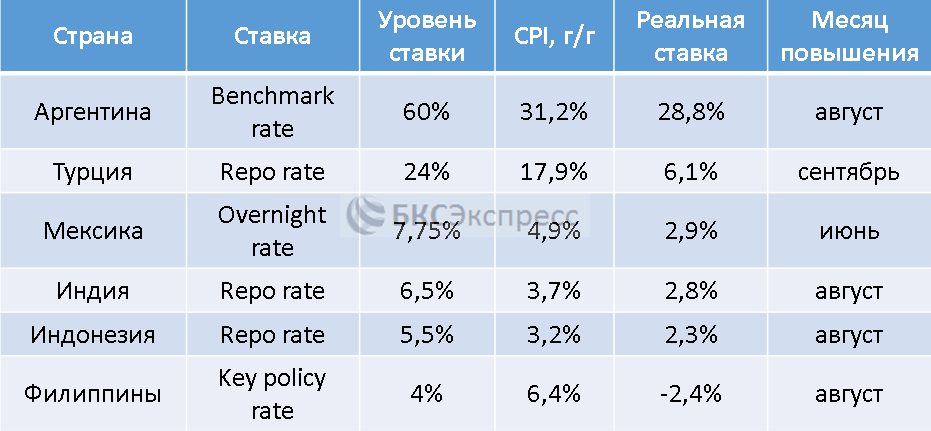

Иногда для оценки ситуации в России полезно оценить мировые тенденции. Начиная с апреля, центробанки шести крупных развивающихся стран прибегли к повышению ключевых ставок. Посмотрим, насколько это помогло ослабить девальвационные тенденции в валютах этих государств.

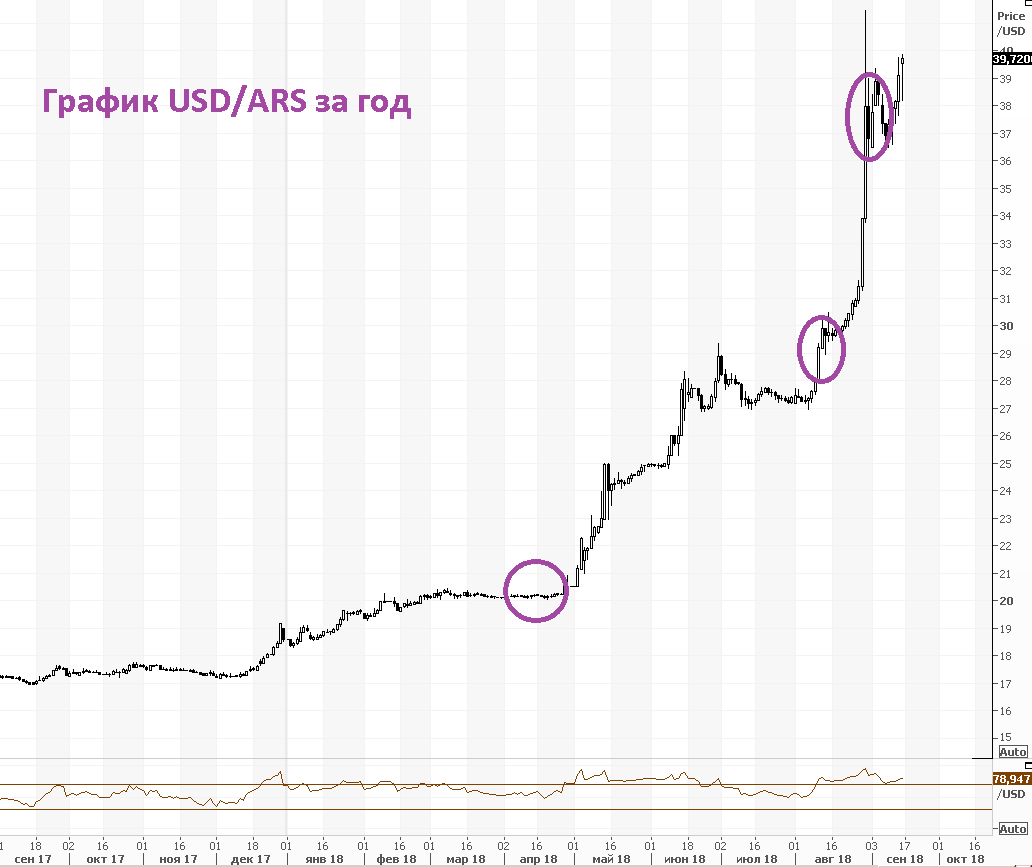

Аргентина

С начала года аргентинский песо потерял более 50% против доллара. Большая часть девальвации пришлась на конец августа. 30 августа песо провалился на 13%. В ответ центральный банк Аргентины повысил ключевую семидневную ставку Leliq с 45% до 60%. Ключевая ставка в 60% - на данный момент самая высокая в мире.

Экономика Аргентины испытывает серьезные проблемы. Последние пару лет прирост ВВП (кв/кв) составлял около 1%. При этом за предыдущие 10 лет четыре раза наблюдались рецессионные условия. Инфляция в стране превышает 30% годовых, что является одним из самых высоких показателей в мире (+31,2% по состоянию на июль). При этом инфляционные ожидания находятся на уровне 30% годовых.

Сейчас между руководством Аргентины и МВФ проходят переговоры о выделении стране очередного транша финансовой помощи. Всего кредитная линия насчитывает $50 млрд. Первый транш объемом $15 млрд был выделен в июне. Подробности читайте в специальном обзоре «Аргентинский валютный кризис. Причины и возможные последствия».

На графике хорошо видно, что действия ЦБ от 30 августа несколько приостановили девальвационные тенденции в аргентинском песо, но тренд на ослабление валюты все еще актуален.

Турция

С начала года турецкая лира потеряла около 40% против доллара. Наиболее активно девальвация проходила в августе. Основной проблемой турецкой экономики является огромный дефицит платежного баланса и долг в иностранный валюте, обслуживание которого становится все более непосильной задачей для правительства страны в условиях повышения ставок ФРС.

Ситуацию усугубило противостояние между Турцией и США. Штаты требовали освободить американского пастора Эндрю Брансона, обвиненного в шпионаже и терроризме, угрожая жесткими мерами. В августе Дональд Трамп санкционировал увеличение в 2 раза пошлин на турецкие поставки стали и алюминия, что усилило мощный нисходящий импульс в лире.

В стране бушует инфляция. В августе индекс цен потребителей (CPI) взлетел на 17,9% в годовом исчислении после +15,9% в июле. При этом индекс цен производителей (PPI) вырос на 32,1%. Наибольший прироста потребительской инфляции пришелся на еду (+19,75%).

Явно сказалась девальвация лиры. При этом наблюдается и обратный эффект - рост инфляции негативен для валюты. Исходя из инфляционных показателей, производители пока не спешат переносить ценовое давление на потребителей, но в этом плане все еще может быть впереди.

13 августа ЦБ Турции анонсировал комплекс мер поддержки финансовой системы страны. Были снижены нормы резервирования для банков, ослаблены залоговые правила, что временно укрепило лиру. Подробности читайте в специальном обзоре «Как турецкие власти будут спасть лиру и поможет ли это ей».

Турция надеется на финансовую помощь со стороны Евросоюза, но пока конкретных заявлений о ее предоставлении не поступило. Также не получило продолжения обещание Катара инвестировать $15 млрд в Турцию.

Существует вариант получения помощи от МВФ, но пока подобный вариант отрицается руководством Турции. Дело в том, что помощь от МВФ предоставляется с условием соблюдения жестких мер экономии бюджета, что может ударить по экономическому росту.

По итогам заседания, прошедшего 13 сентября, ЦБ Турции повысил ставку c 17,75% до 24%, тогда как рынки ожидали 22%. Это вызвало резкий рост лиры и других развивающихся валют по отношению к доллару. Однако уже в пятницу пара USD/TRY начала отскакивать от локального минимума из-за недовольства Тайипа Эрдогана действиями центробанка.

Мексика

В апреле-мае мексиканский песо ослаб против доллара, потеряв около 12%. Это лишь один из всплесков, с 2014 по 2016 года песо уже заметно девальвировался.

В 2017 году прирост ВВП страны ослаб до 2% на фоне неопределенности, связанной с переговорами по НАФТА и прочими политическими проблемами. Существенное ужесточение фискальной и монетарной политики, наблюдавшееся в последние годы, негативно повлияло на внутренний спрос. Помимо этого, инфляция в стране приблизилась к 7%.

Придя к власти, Дональд Трамп неоднократно угрожал построить стену на границе с Мексикой. Это оказалось лишь уловкой. Более того, экономический подъем в США благоприятно сказался на мексиканской экономике, которая во II квартале прибавила 2,6% (г/г).

В 2018 году президент США ввел тарифы на импорт некоторой продукции из Мексики, но уже в августе между странами было заключена торговая сделка. В дальнейшем предполагается новый формат трехстороннего соглашения (США, Мексика, Канада) взамен НАФТА.

В июне ключевая ставка ЦБ Мексики была увеличена на 25 базисных пунктов, до 7,75%, что стало одной из причин остановки локального ослабления песо конца весны. Отмечу, что в конце 2015 года ставка составляла 3%.

Индия

С начала года индийская рупия потеряла около 11% против доллара.

Индийская экономика замедляется. В 2016-2017 финансовых годах прирост ВВП составил +7,1% по сравнению с +8,2% по итогам предыдущего фискального года.

Демонетизация и введение налога на товары и услуги (вместо налога с продаж) ударили по внутристрановым транзакциям и цепочкам поставок, соответственно. Помимо прочего, объем плохих активов на балансе банков заметно увеличился, ударив по кредитованию и показателям доходности финучреждений.

Не забываем и о существенном росте нефти с середины 2017 года, а ведь это фактор в пользу роста бюджетного дефицита. По итогам 2018 фискального года, завершившегося в марте, соотношение дефицита бюджета и ВВП составило 3,5%. Показатель аналогичен Штатам, но тут речь идет об условно безрисковых обязательствах в форме Treasuries.

Добавим к этому соотношение долга и ВВП Индии в 69%, в частности внешний долг в $53 млрд, и получаем высокую чувствительность страны к внешним шокам.

В ответ на девальвацию рупии ЦБ Индии дважды поднял ключевую ставку, в апреле и августе, с 6% до 6,5%, что совершенно не остановило ослабление валюты.

Индонезия

С начала года индонезийская рупия потеряла около 8% против доллара.

Формально экономика Индонезии выглядит вполне солидной – темпы прироста ВВП находятся выше 5% (г/г). Дефицит бюджета составляет 2,5% от ВВП - не слишком экстремальная цифра, но выше итальянских 2,3%.

Госдолг составляет 29% ВВП – это явно умеренный показатель. Однако высока задолженность госкорпораций, активно занимавших средства для финансирования инфраструктурных проектов. Всего внешний долг Индонезии составляет около $35 млрд. Повышение ставков ФРС увеличило стоимость финансирования валютного долга, привнеся в экономику страны системные риски.

В ответ на валютный кризис, начиная с апреля, ставка 7-дневного репо ЦБ Индонезии была увеличена с 4% до 5,5%. Последнее повышение, на 25 базисных пунктов, состоялось 15 августа, глобального влияния на валюту не заметно.

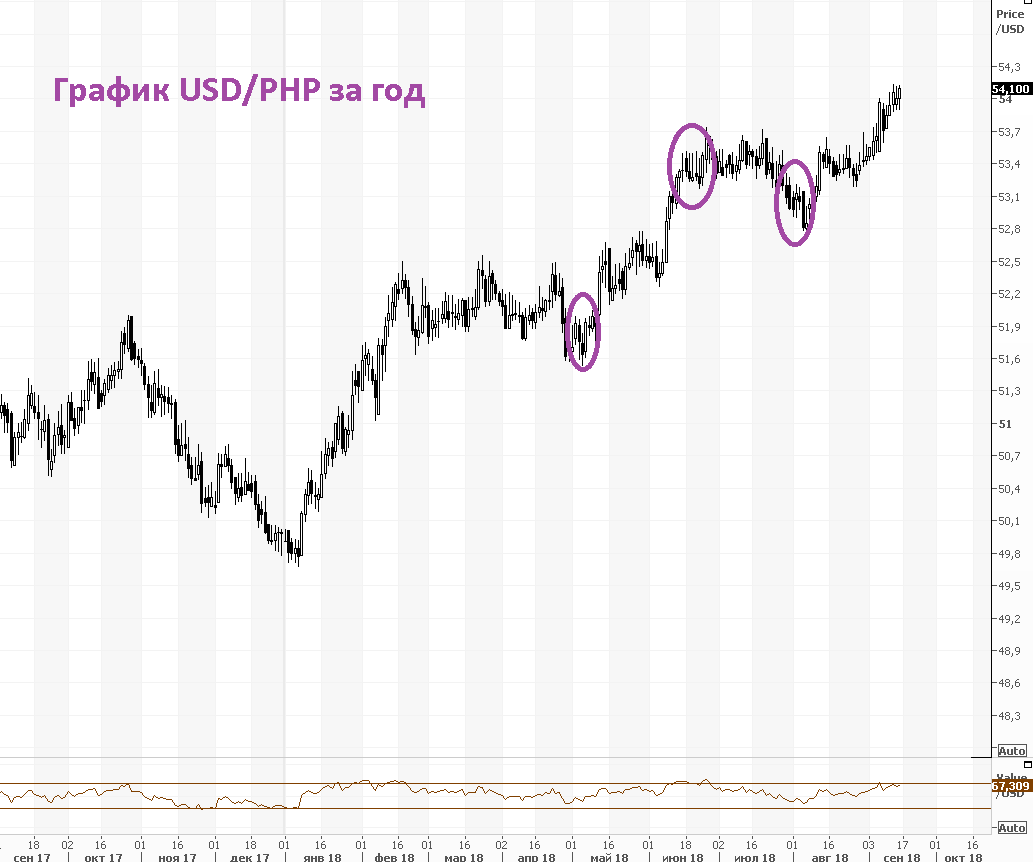

Филиппины

С начала года филиппинское песо потерял 7,5% против доллара.

Экономика Филиппин начала охлаждаться после бума 2016-2017 годов. Во втором квартале прирост ВВП (г/г) составил 6%, что стало наименьшим темпом с 2015 года. Соотношение долга и ВВП страны составляет 42%, но высок уровень внешней задолженности – около $73 млрд.

Налицо традиционные для развивающихся стран риски. В ответ на девальвационные тенденции в песо ЦБ Индонезии, начиная с апреля, увеличил ставку обратного репо овернайт с 3% до 4%. Последнее повышение – на 50 базисных пунктов – произошло 9 августа.

Девальвационные тенденции сломлены не были, а из-за высокой инфляции (6,4%) реальная ставка (номинальная за вычетом потребительской инфляции) вообще отрицательна – минус 2,4%.

Подводя итоги

Во всех рассмотренных случаях имеем структурные дисбалансы преимущественно схожего характера. В случае Аргентины и Турции они наиболее критичны. Тут для борьбы с девальвацией валют необходима внешняя помощь, в частности от МВФ.

В случае Индии, Индонезии и Филиппин ситуация менее критична, но увеличение ставок ФРС может еще долго давить на валюты этих стран, которые отчасти слабеют вслед за юанем. Напомню, что экономика Китая замедляется, а риски торговых войн между США и КНР все еще актуальны.

Мексика – своего рода исключение из правил. Тут с девальвацией песо удалось справиться. Но тут дело в несколько ином «внешнем» фоне – снижении торговых противоречий со Штатами и укреплении экономики США.

Во всех случаях из-за инфляции реальные процентные ставки гораздо ниже официальных, что играет не в пользу валют этих стран.

Для преодоления девальвационных тенденций в развивающихся странах нужна либо «шоковая терапия», типа помощи МВФ, либо внутренние реформы, но это вопрос более долгосрочного характера. Также позитивно на ситуации может сказаться снижение рисков торговых войн, ведь пока речь идет о полумерах и обмене взаимными угрозами, которые могут и не материализоваться.

В любом случае, цикл ужесточения монетарной политики ФРС – это долгосрочный фактор в пользу доллара и против валют развивающихся стран.

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер

.png)