Пока что 2024 год соответствует известной поговорке из сериала Чернобыль: not great not terrible, не хорошо и не отлично.

Что может произойти за этот год, какие риски он таит в себе для рынков, чего бояться, а чего не нужно? Как защитить свой портфель?

Сейчас расскажем.

Подробнее смотрите на YouTube:

Какие риски угрожают российской экономике в 2024 году?

За любой доходностью скрываются риски, и чем выше эти доходности — тем они выше.

Риски, которые угрожают экономике, всегда делятся на две неравные категории: внешние и внутренние. А любая экономика, — это не только ВВП, объемы экспорта и импорта, потребление, производство, инфляция, но и степень ее адаптивности. 2022 и 2023 годы показали, что адаптивность у нашей экономики высокая. Но высокая — не значит бесконечная.

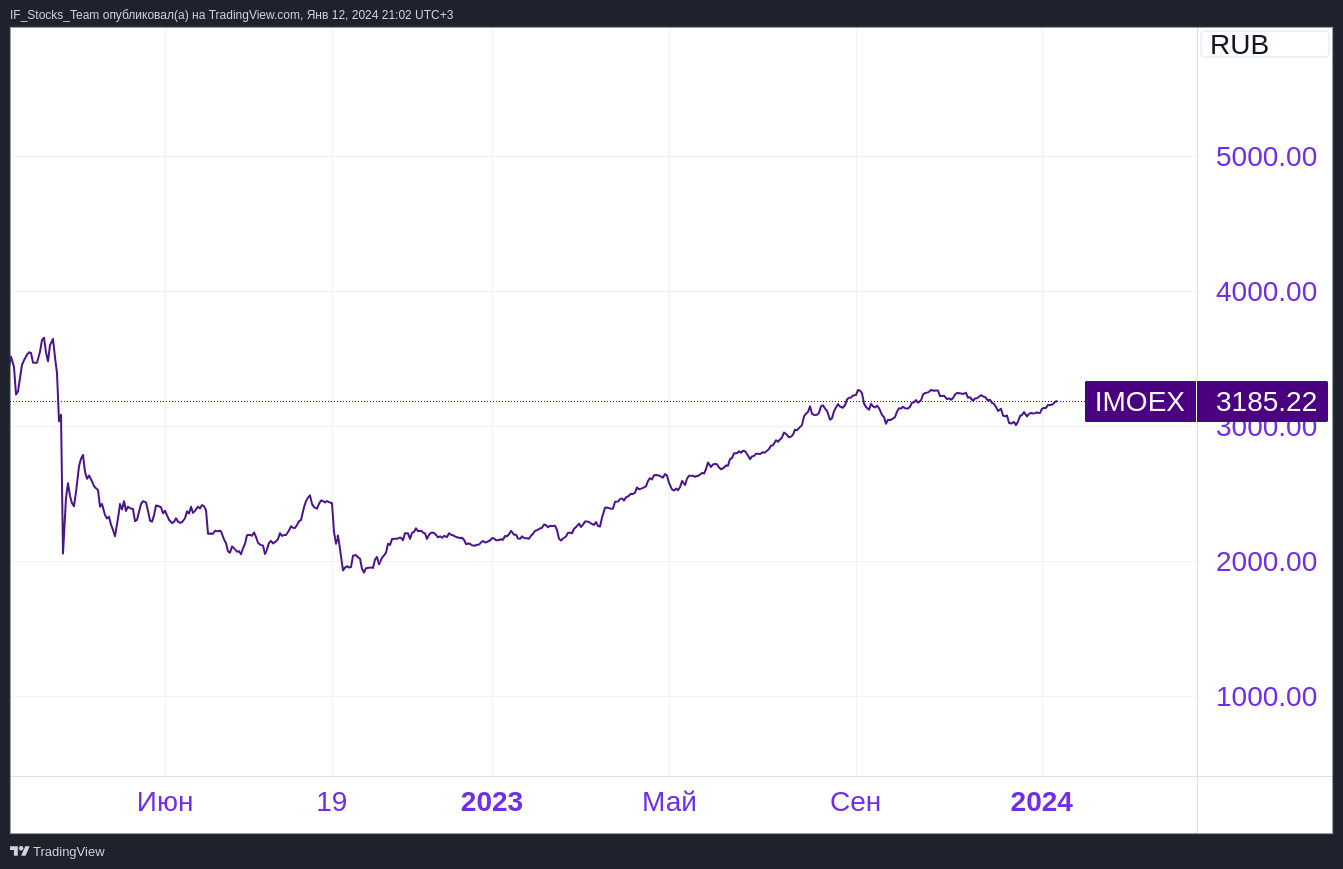

Рис. 1. Индекс Мосбиржи.

Какие же риски могут прилететь нам извне?

1. Просто рыночные процессы, которые тоже не связаны напрямую с Россией, но влияют на Россию. Это, например, цены на нефть, газ, металлы.

2. Риски, которые никак не связаны с Россией, но влияют на неё. Это, например, военные конфликты, кризисы, рецессии.

3. Риски, которые связаны с Россией и влияют на неё. Это в первую очередь санкции, возможная эскалация в зоне СВО и прочие подобные шоки.

Внутренние риски в России куда менее предсказуемые. Главный из них — рынок полетит вниз на снижении ставки. Казалось бы, дешевые деньги стимулируют фондовый рынок и дают ему почву для роста. Но перед этим рынкам часто становится очень плохо. Поэтому коррекция перед ростом, который может начаться на снижении ставки — абсолютно реальна.

Конфликт между Тайванем и Китаем. Причем тут Россия?

Самая последняя страшилка, можно сказать, писк моды — война в Тайване, которую ощутит на себе каждый житель России и вообще каждый житель планеты, у которого есть компьютер или смартфон.

Рис. 2. Тайвань на карте.

Ведь это главный производитель полупроводников в мире.

Рис. 3. Производство полупроводников на Тайване.

Без современного Тайваня рынка чипов просто-напросто не будет. У мировой экономики есть три столпа: торговля в Атлантическом океане, торговля в Тихом океане и цифровые технологии.

Вокруг Тайваня бушуют геополитические страсти, которые затронут сразу два столпа. Власти Китая всё настойчивее говорят о том, что Тайвань будет присоединен к Китаю, это лишь вопрос времени и конкретных средств. А в США, в которых демократы и республиканцы ни о чем не могут договориться, вопрос Тайваня остается тем, по которому есть консенсус: Тайвань должен быть защищён от угрозы вторжения.

На самом Тайване настроения разные: есть сторонники полной и окончательной независимости, есть умеренные, есть и прокитайские. Выборы в Тайване покажут расклад сил, и многие всерьез боятся, что начнётся полноценная война.

Рис. 4. Протест на Тайване.

Правда, тут есть ложка меда. В последние полгода власти Китая очень сильно смягчают риторику в отношении США и вообще всячески оговаривают, что на конфликт с американцами идти не хотят, а мир в регионе очень важен. Да и количество дипломатических контактов между сторонами тоже увеличилось. И, конечно, тут не должно быть иллюзий, полноценный конфликт с США обойдется обеим сторонам не просто дорого, а ужасно дорого. Поэтому никаких рыночных выгод от такой войны нет, и хочется верить, что стороны до последнего будут ее избегать.

Что же случится в такой ситуации, и что грозит России? Если коротко, то ничего хорошего.

1. В России случится «цифровой шок». То оборудование, которые мы научились импортировать, даже несмотря на санкции, окажется в дефиците по всему миру. И мы будем не просто пытаться, условно, ввезти сервер или башню для сотового оператора, а вообще его купить, опередив другие страны.

Производство ключевых полупроводников, а также серверов, модулей памяти, жестких дисков и всякой периферии, не говоря о сложном оборудовании, остановится на месяцы, если не на годы. А когда оно восстановится, то окажется по большей части в странах, которые мы пока что считаем недружественными.

Риски для цифровой инфраструктуры в России окажутся критическими, и ломаться будет в местах, о которых мы с вами даже не догадываемся, вплоть до государственных баз данных.

2. Миру будет не лучше. Импортно-экспортные операции по всему миру ждёт жесточайшая перезагрузка, старые каналы поставок и связи и бизнес-партнерства, налаженные десятилетиями, полетят под откос. Западные заказчики начнут испытывать инфраструктурный голод, связанный с тем, что новых производственных мощностей нет, а старые недоступны. А восточные производители, наоборот, окажутся полностью или почти полностью невостребованными. Шок спроса, шок предложения, цифровой шок, и все это одновременно — вот что ждет мир, если страны не договорятся. Где окажутся в этой ситуации цены на нефть, как Россия будет её поставлять и кому будут нужны российские металлы — сложно всерьез представить.

Блумберг оценивает последствия потенциальной войны вокруг одного-единственного острова в $10 трлн, или примерно в 10% мирового ВВП.

Рис. 5. Курс акций. Какие убытки может вызвать война на Тайване?

Это больше, чем убытки от любго кризис на нашем веку. От такого развития событий можно спрятаться только в самых надежных инструментах.

Война на Ближнем Востоке: влияние на мировую экономику

А вот другие конфликты потенциально могут играть, как ни странно, за нас. Вот только недолго. Война на Ближнем Востоке пока что носит локальный характер, но что будет, если ситуация усугубится? Тут могут быть две проблемы: или кто-то не выдержит и перекроет Персидский залив, а вместе с ним поставки нефти с Ближнего Востока, или кто-то перекроет морские пути вдоль Аравийского полуострова, где проходит почти треть мирового судоходства. Господа хуситы уже очень стараются, а им стараются отвечать господа из НАТО.

Рис. 6. Курс акций

Рис. 6-7. Противостояние НАТО и хуситов.

С одной стороны, такое нам только на руку — нефти станет меньше, значит, она подорожает, и РФ заработает. Но не все так просто. Ведь уже половину мировой нефти производят страны вне ОПЕК+ — США, Бразилия, Мексика, Гайана.

Рис. 8. Половина мировой нефти производится вне стран ОПЕК.

И именно эти страны выиграют, если ОПЕК+ окажется обезглавлена такой блокадой. Больше повышать цены на нефть путем сокращения добычи мы не сможем, так что и тут ничего хорошего.

Карабахский конфликт и российская экономика

Полыхнуть может и на Южном Кавказе, где Армения и Азербайджан неожиданно для многих выпустили совместное заявление о намерении наконец заключить мирный договор.

Рис. 9. Договор Армении и Азербайджана.

Тем не менее, в промежутках между заявлениями о мире стороны регулярно "огрызаются" друг на друга. Тут тоже мало чего хорошего: Азербайджан является важным логистическим и нефтегазовым партнером России, а Армения состоит в ЕАЭС и ОДКБ, это очень важный участник и организатор параллельного импорта в Россию.

При этом рост цен на нефть и газ в случае конфликта в регионе, скорее всего, тоже будет.

Санкции: что новенького?

Ключевой санкционный риск — это бесперебойность поставок энергоносителей из России на внешние рынки.

Потолок нефти фактически не работает. Но в этом году США и ЕС начнут требовать, чтобы контрагенты из США, ЕС и их союзников получали документальное подтверждение об источниках получения российской нефти и стоимости ее закупки. Кроме того, в санкции внесены правовые изменения, которые потребуют от участников цепочки поставок предоставлять всю информацию о дополнительных затратах, например, на страхование и фрахт.

Рис. 10. Новые санкции против России.

Но это всё цветочки. Более страшная угроза — это угроза так называемого «всеобъемлющего режима энергетических санкций».

Рис. 11. Санкции, которые ещё могут ввести против российской нефти.

За такую меру ратуют американские "ястребы" в Конгрессе США. Что это за режим? Это когда США смогут включать вторичные санкций по отношению к покупателям российской нефти вообще. Т

Еще в таким режиме разрешат пресекать любые банковские операции, связанные с обеспечением работы нашего нефтегаза. Поставки оборудования? Санкции. Провел банковские операции? Санкции. Ну и так далее. Кстати, именно Штаты сейчас являются крупнейшим добытчиком нефти. Так что для них это игра вин-вин: и санкции ужесточили, и денег заработали.

Еще один риск связан с нефтью. Дело в том, что в мире может сложиться не рынок продавца нефти, как мы привыкли, а рынок покупателя — вот ровно по тем причинам, по которой мы говорили.

Рис. 12. Риски для мирового рынка нефти.

В этом случае сокращение добычи нефти всем ОПЕК+ тоже станет бесполезным: цены будут диктовать не продавцы, а потребители, и там все сильно будет зависеть от спроса. В этом случае в нефтянке все будет зависеть уже не от цен, а от объемов, которые мы сможем поставить и добыть, и тут возможны сюрпризы.

Что будет с курсом рубля в 2024 году?

Ответ стандартный: никто не знает!

Рис. 13. Курс рубля.

Однако и сам ЦБ, и опрошенные им эксперты ожидают медленного ослабления рубля.

Рис. 14. Ожидания ЦБ.

Оно может оказаться и быстрым, если цена на нефть по каким-то причинам рухнет вниз, или вообще всё сырье дружно захочет подешеветь. А также если экспорт для России каким-то образом успешно закроют, а импорт — нет. Или если инфляцию не удастся обуздать.

Санкции против НКЦ: что будет с Мосбиржей?

Еще одна страшилка — это санкции против НКЦ. Об этом говорят обычно тогда, когда отговаривают от покупки валюты и замещающих облигаций: вот введут санкции против НКЦ, и все, бесполезна будет ваша валюта и ваши замещайки.

Рис. 15. Риск санкций на НКЦ.

НКЦ — главный клиринговый центр страны. Через него идет каждая сделка на финансовом, валютном и срочном рынках в РФ. Валюта от контрагентов на рынок тоже попадает через НКЦ. И все формирование курсов в России проходит через НКЦ.

Санкции против НКЦ никто не вводит по банальной причине. Они просто начисто отрежут нашу экономику от внешних рынков. Несмотря на все игры мускулами, на такое идти на Западе пока не готовы, такой "жести" не было даже во времена СССР. Поэтому Мосбиржа под санкциями, депозитарий наш национальный под санкциями, а НКЦ, который в одном холдинге с ними — нет.

А если всё-таки решатся, то что будет?

Рис. 16. К чему приведут санкции на НКЦ.

1. Инфраструктура для торгов российскими акциями не пострадает. Скорее всего, на бирже будет обвал, торги на пару дней остановят, но никакого инфраструктурного краха мы не увидим.

2. Все срочно будут искать способы перезапустить поставки и расчеты. Варианты: новые клиринги, крипта, для потребрынка вариантом снова станет кэш.

3. Валютные торги пойдут по внебиржевым каналам. При этом курс будет плюс-минус ровный.

Рис. 17. ЦБ готовится к санкциям против НКЦ.

Даже сейчас операции с рублем вне России идет примерно по нашим курсам. Если где-то возникнет диспаритет, прибегут арбитражеры и выровняют. А еще у нас больше половины торгов курсов уже сейчас внебиржевые.

Так что будет неприятно, но не смертельно.

В целом мы делим риски по санкциям на четыре сценария.

а) Статус-кво. Какие-то санкции вводят, но ничего глобально не поменяется.

б) Оттепель: никто санкции не отменит, но следить будут хуже, и новых больших попыток не будет.

в) Охота за танкерами. Тут все будет зависеть от рвения исполнителей и конкретных мер, и может быть по-разному: от косметических угроз до критических проблем.

г) Санкции всерьез с намерением удушить экономику окончательно. Тут прогнозировать что-то очень сложно.

Кто заплатит дивиденды в 2024 году?

За 2023 год компаниям, хотят они или нет, дивиденды платить придется. А они в этом году весьма жирные: от 4,5 трлн до 5 трлн рублей.

Рис. 18. Прогноз по дивидендам от российских компаний.

Как правильно читать новости про санкции?

1. Тех, кто кричит, что все санкции только на пользу, или что санкции развалят экономику через три месяца, мы не слушаем вообще.

2. Все персональные санкции, санкции против ВПК, санкции против ввоза в Россию товаров военного и двойного назначения нас с вами, инвесторов, почти не касаются. Дело в том, что наши крупные бизнесмены и так почти все под санкциями, всякие офицеры и менеджеры из оборонки — ну, это просто не наша тема, ведь ВПК почти не представлен на фондовом рынке.

Рис. 19. Санкции, которые вряд ли на что-то повлияют.

Далее делим санкции по принципу «кто ввел?».

- Санкции, которые вводит кто-то, кроме ЕС и США, как правило, косметические либо персональные. Исключений немного.

- Санкции Конгресса США вводятся долго, а отменяются почти никогда.

- Санкции Еврокомиссии — это все эти пресловутые "семьсот двадцать девятые пакеты" — согласуются очень долго, поэтому позволяют гибко к ним адаптироваться.

- Санкции президента или Минфина США — вот это самые внезапные, эффективные и поэтому могут делать действительно больно.

Простой пример: нефтяной «потолок цен» США и ЕС согласовывали почти полгода. Как «работает», в кавычках, — сами видите.

Рис. 20. Потолок цен на нефть не работает.

А СПб Биржу накрыли за один вечер. И этот удар был гораздо сильнее.

Поэтому простое правило: наиболее эффективные санкции прилетают резко и как обухом по голове. Но не всегда.

Как понять, будет ли больно от санкций, которые долго согласуют? Ответ: по СМИ. Чем больше спикеры комментируют какую-то меру, и чем более разные высказывают оценки, тем выше вероятность, что больно все-таки будет.

Например, почти никто не обсуждает механизмы, которыми планируется закрыть экспорт для Алросы. Готового механизма запрета нет, да и никто в него не верит. Зато многие нервничают насчет санкций против танкеров, перевозивших российскую нефть по ценам выше потолка.

Кризисы за границей. США, ЕС, Китай, как дела?

Самое малоинтересное — кризисы за границей. Если США, ЕС и Китай перейдут к восстановлению, будет оживление спроса, цены на сырьё в целом пойдут наверх. Если в одной части света попрёт, а в другой не попрёт, будет то же самое, но в более рваном и неустойчивом виде. Если же во всех трех макрорегионах экономика будет лежать на боку и плакать, нам останется молиться, чтобы были хорошие отношения с Индией и остальной Юго-Восточной Азией, которые пока лежать и плакать не хотят. Ну а если будет полноценный кризис, лежать и плакать будем уже мы с вами.

Как подготовить свой портфель к кризису? Ищем защитные активы

Защитные активы должны вас уберечь: от курсовых колебаний, от инфляции и от паники на фондовом рынке. А вот сколько защитных активов вам надо иметь в портфеле — уже зависит от вашего риск-профиля.

1. Валюта: доллары, евро и юани. Доллары и евро — это то, на что смотрит обыватель, и если с рублем что-то случится, спрос будет большой. А еще ваши доллары и евро останутся у вас в собственности, даже если НКЦ заблокируют, и валютный рынок войдет в ступор. Какой-никакой, внебиржевой рынок торговли валютами останется. Но уж если совсем-совсем страшно доверять валюту бирже, купите вы её наличными и держите дома.

Нужно ли покупать юани? Вопрос сложнее, чем кажется. У юаня есть железобетонное преимущество: с ним ничего не случится из-за санкций, и он точно будет доступен.

Но есть два минуса.

а) Юань сам по себе гораздо более волатилен.

б) Юань, в отличие от доллара или евро, управляется своим правительством напрямую. А в Китае на все проблемы в своей экономике реагируют одинаково: смягчают условия. Но эти смягчения чем дальше, тем помогают всё меньше. И, к сожалению, одним из таких смягчений в какой-то далеко не прекрасный для нас день могут счесть управляемую девальвацию юаня. Поэтому «нужно ли покупать юани?» «Немножко».

2. Замещающие облигации. Валюта — это хорошо, но еще лучше процентный доход в валюте. Хотя бы небольшой. Правда, тут тоже есть два минуса.

а) Замещайки дороги: номинал такой облигации — тысяча долларов, или евро.

б) Рынки боятся, что если снакциями накроет НКЦ, то правительство может разрешить платить купоны замещайкам не по обычному курсу, а по квазикурсу, который само же и назначит.

3. Юаневые облигации. Большого рыночного смысла в них нет, и вообще их придумали для банков, чтобы им было куда свои огромные запасы юаней девать, а не для нас с вами. Но, опять же, как защитный актив — почему бы и нет.

Как защититься в рублях?

1. Фонды ливкидности. Это такой биржевой фонд, который дает в долг на бирже под залог ОФЗ. Такой займ проходит примерно по ставке ЦБ, и процентами с этого займа фонд с вами и делится. Получается, что вы всё время стоите в позиции примерно по ставке ЦБ с примерно нулевыми рисками. Такой механизм почти исключает риск падения цены. То есть это как вклад, только на бирже, по ключевой ставке, а условия не пересматриваются. Но чтобы комиссии не съели вашу прибыль, деньги на таком фонде лучше держать от месяца.

2. Флоатеры, или облигации с плавающей ставкой. Опять же, это не совсем про прибыль. Это именно про страховку. Как работает типичный флоатер? Очень просто: берется ключевая ставка, или какая-нибудь РУОНИЯ, которая тоже почти что ключевая ставка, и к ней дают процент-два-три премии. Есть хорошие флоатеры и среди ОФЗ, и среди корпоратов.

Естественно, минусы тоже есть, они понятные: чем ниже будет ключевая ставка, тем меньше будет и ваша доходность. Но, еще раз, задача этих инструментов — не много заработать, а снизить ваши риски.

3. Биржевое золото физически находится в НКЦ. Покупая его, вы становитесь собственником реальных граммов золота и серебра. Но золото защищает в долгосрочной перспективе, а в краткосроке оно бывает весьма волатильным, но прямо сейчас растет. Есть еще, конечно, фьючерсы на золото и акции золотодобывающих компаний, но это уже более сложные и поэтому рискованные инструменты.

4. Облигации с высоким двузначным постоянным купоном или двузначной эффективной доходностью. Сейчас на рынке много вариантов — и ОФЗ, и корпоратов — которые предлагают двузначную эффективную доходность на горизонте трех, пяти и более лет. Здесь все просто: заходим на профильный сайт, типа русбонд, бондс финам, доход, сибондс, — выбираем что больше нравится, встаем в двузнак на много лет и забываем.

Облигации и фонды ликвидности становятся суперпопулярны. Физики за прошлый год влили в долговой рынок больше триллиона рублей, а фонды ликвидности прирастают почти на 50 млрд в месяц. Но с облигациями есть такая особенность, как оферты. Иногда оферты позволяют досрочно получить свои деньги и хорошую доходность, иногда — наоборот становятся источником проблем. Например, вы покупаете облигацию, а ее эмитент снижает купоны, и вы рассчитывали на одну доходность, а получите совсем другую.

5. Самый рискованный, но тоже неплохой вариант — акции «голубых фишек». Мы увидели, что капитаны отраслей умеют не только резво падать, но и мощно отрастать. Самые надежные акции типа Сбера или Лукойла. Какие акции у нас голубые фишки, тоже узнать несложно: просто смотрим, кто у нас в индексе Мосбиржи, смотрим, как акции отрастали в предыдущие кризисы и кладем самые лучшие. Но учтите заповедь, которую пишут на всех проспектах: доходы прошлых периодов не гарантируют доходов в будущем.