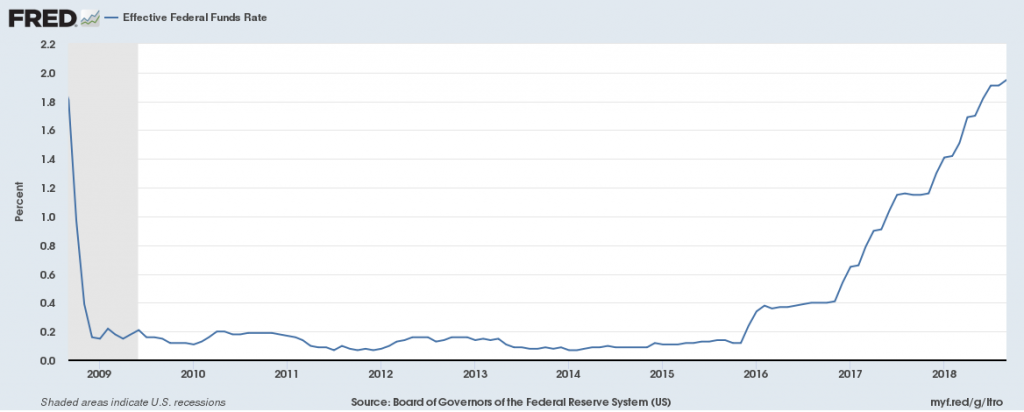

Повышение 26 сентября 2018 г. ставок по федеральным фондам с 2% до 2,25% оказало значительное влияние на мировую экономику. Спустя неделю рынки демонстрируют возросшее значение ставок ФРС в сложившихся экономических условиях.

Повышение ставок в США привело к быстрому росту спроса на американские казначейские облигации. В итоге это негативно отразилось на рынках ценных бумаг других стран, так как инвесторы направили деньги в облигации с выросшей доходностью. Так, доходность 10-летней американской казначейской облигации в четверг достигла семилетнего максимума в 3,232%. В итоге в пятницу 5 октября ведущий индекс Азиатско-Тихоокеанского региона MSCI снизился на 0,3%, японский Nikkei упал на 0,5%.

Отток денег может негативно повлиять на экономики разных стран, особенно развивающихся, которые испытывают дефицит инвестиций. Одновременно, повышение ставок, наряду с положительными, имеет и негативные стороны для экономики США. Прежде всего, казначейские облигации с выросшей доходностью отвлекают часть средств, что снижает спрос на другие ценные бумаги. Также США ускорили наращивание долга, который и без того уже превысил $21,6 трлн.

Однако, текущая ситуация имеет особенности, и председатель ФРС Джером Пауэлл считает, что экономика США может расширяться в течение «продолжительного времени». Пауэлл опирается на сильные экономические показатели в США, а также высокий уровень занятости.

В ответ на рост ставок в США, европейские и азиатские центробанки также будут вынуждены поднимать ставки, что повысит стоимость кредитных заимствований. Это может замедлить экономический рост периферии Евросоюза и развивающихся стран, а также приведет к краху компаний-«зомби», которые имеют высокую задолженность и существуют за счет кредитов.

Более того, регулирование ставки по федеральным фондам в США — это, в том числе, управление курсом доллара. Американская валюта дорожает, и в сочетании с выросшими ставками это создает повышенную нагрузку на страны, которые несут большие долги в долларах США. Это многие страны Азии, Латинской Америки и Африки.

На этом фоне индекс развивающихся рынков Morgan Stanley на этой неделе упал на 2,7% во главе с Турцией, Аргентиной, ЮАР и Индией.

В Индии наблюдается отток долларов и снижение стоимости рупии по отношению к американской валюте. Это мешает индийскому центробанку снизить процентные ставки для стимулирования экономики, поскольку это еще больше ускорит отток инвестиций из страны.

Китай может отреагировать на действия ФРС симметрично — повышением ставок. Но это негативно повлияет на рост внутреннего спроса, который важен для Китая. Вторым решением может быть ослабление юаня. Это поддержит экспорт Китая, но одновременно снизит привлекательность юаня как резервной валюты и увеличит инфляцию в стране.

Ослабление национальной валюты может быть положительным фактором для экспортеров. Однако в сложившейся ситуации, когда США приняли меры по защите внутреннего рынка, увеличить экспорт в США в обмен на доллары стало затруднительно.

Дополнительным фактором является рост цены на нефть, что увеличивает спрос на доллары — это выгодно для американской валюты. Одновременно растут расходы государств-импортеров, тогда как США уже являются крупнейшим в мире производителем нефти и успешно регулируют производство в других странах.

Таким образом, формируется своего рода эффект лавины, когда рост цен на сырье укрепляет доллар, сокращает маржу производственных компаний в Азии, повышает цены на товары для конечных потребителей. Все это в глобальном масштабе работает на экономику США, которая таким образом заимствует средства для собственных масштабных инфраструктурных проектов.

Некоторые экономисты критикуют подобную политику президента США Дональда Трампа, указывая на то, что за рост долга рано или поздно придется платить. Но, как бы то ни было, данная политика является последовательной в многолетнем использовании сильных позиций США. Что касается долга, то он может гаситься за счет новых технологий, повышающих эффективность труда, а также развивающихся экономик, которые продолжают инвестировать в США.