В воскресенье, 5 мая 2019 года, президент США Дональд Трамп в своем твиттер-аккаунте сообщил, что с 10 мая текущего года власти страны увеличат пошлины с 10% до 25% на китайские товары на сумму $200 млрд. Кроме того, Д. Трамп заявил, что в ближайшее время США введут 25%-ые пошлины на китайскую продукцию стоимостью $325 млрд, которая на текущий момент не облагается тарифами.

После этого ряд новостных изданий сообщили, что в качестве ответа на действия США Китай может приостановить торговые переговоры между Пекином и Вашингтоном, что соответствует стратегии КНР не вести переговоры под давлением. На этом фоне в понедельник, 6 мая, основные азиатские фондовые индексы отметились значительным снижением. Фьючерсные контракты на основные американские фондовые индексы также демонстрируют отрицательную динамику.

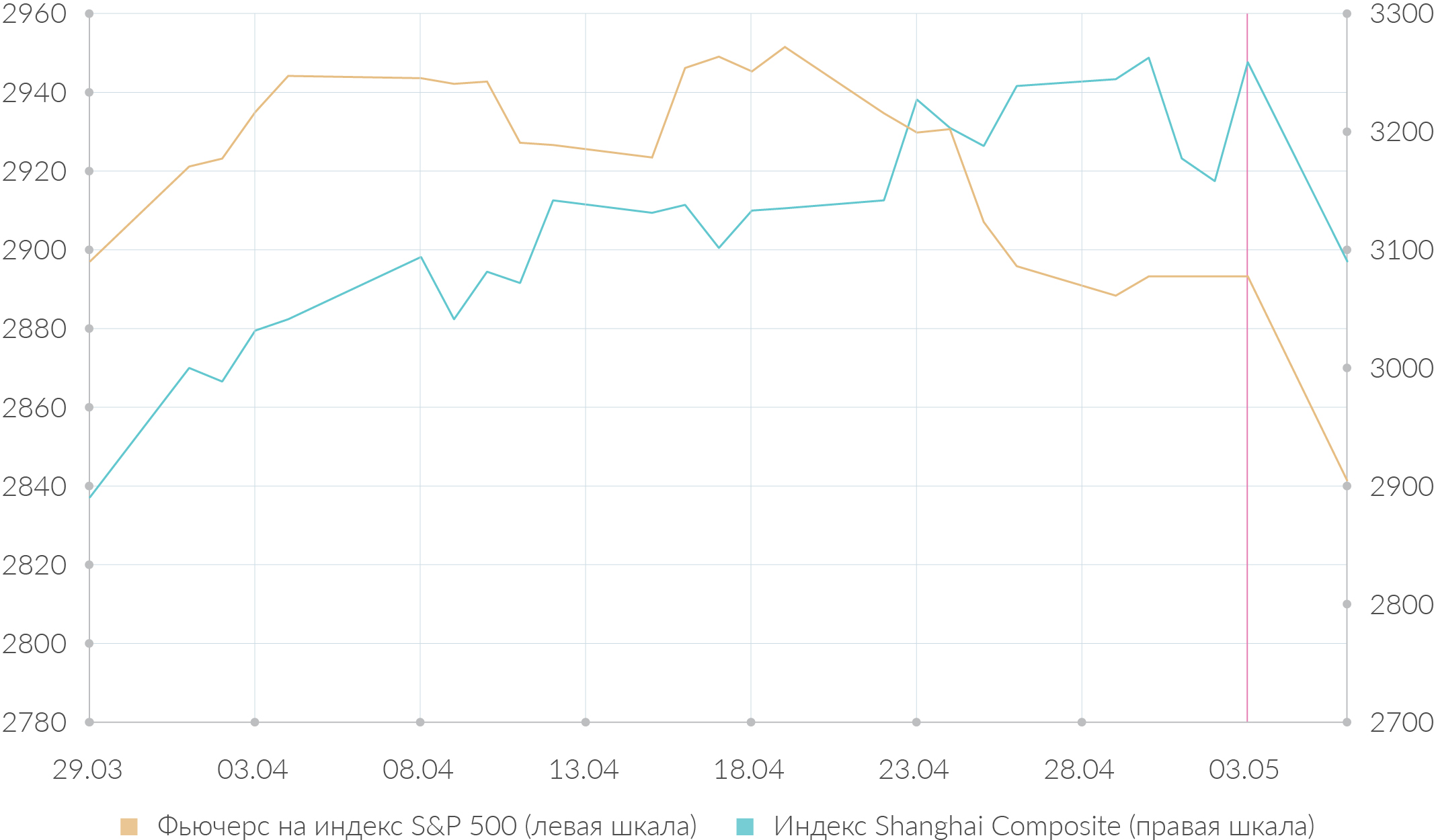

Динамика индекса Shanghai Composite и фьючерса на индекс S&P 500 с апреля 2019 года, пункты

Источник: Investing.com, расчет QBF

Столь радикальное решение Дональд Трамп объясняет тем, что торговые переговоры между Китаем и США продолжаются, но продвигаются слишком медленно, поскольку китайская сторона пытается передоговориться по некоторым условиям сделки, уже согласованным ранее. Очевидно, что таким образом Трамп хочет оказать давление на Китай, чтобы занять более выгодную позицию в торговых переговорах. Следует отметить, что введение торговых пошлин более негативно сказывается на китайской экономике, нежели на американской, что отражается в динамике индексов после анонса новых пошлин: китайский Shanghai Composite снизился на 5,6%, а фьючерс на американский S&P 500 – только на 1,5%.

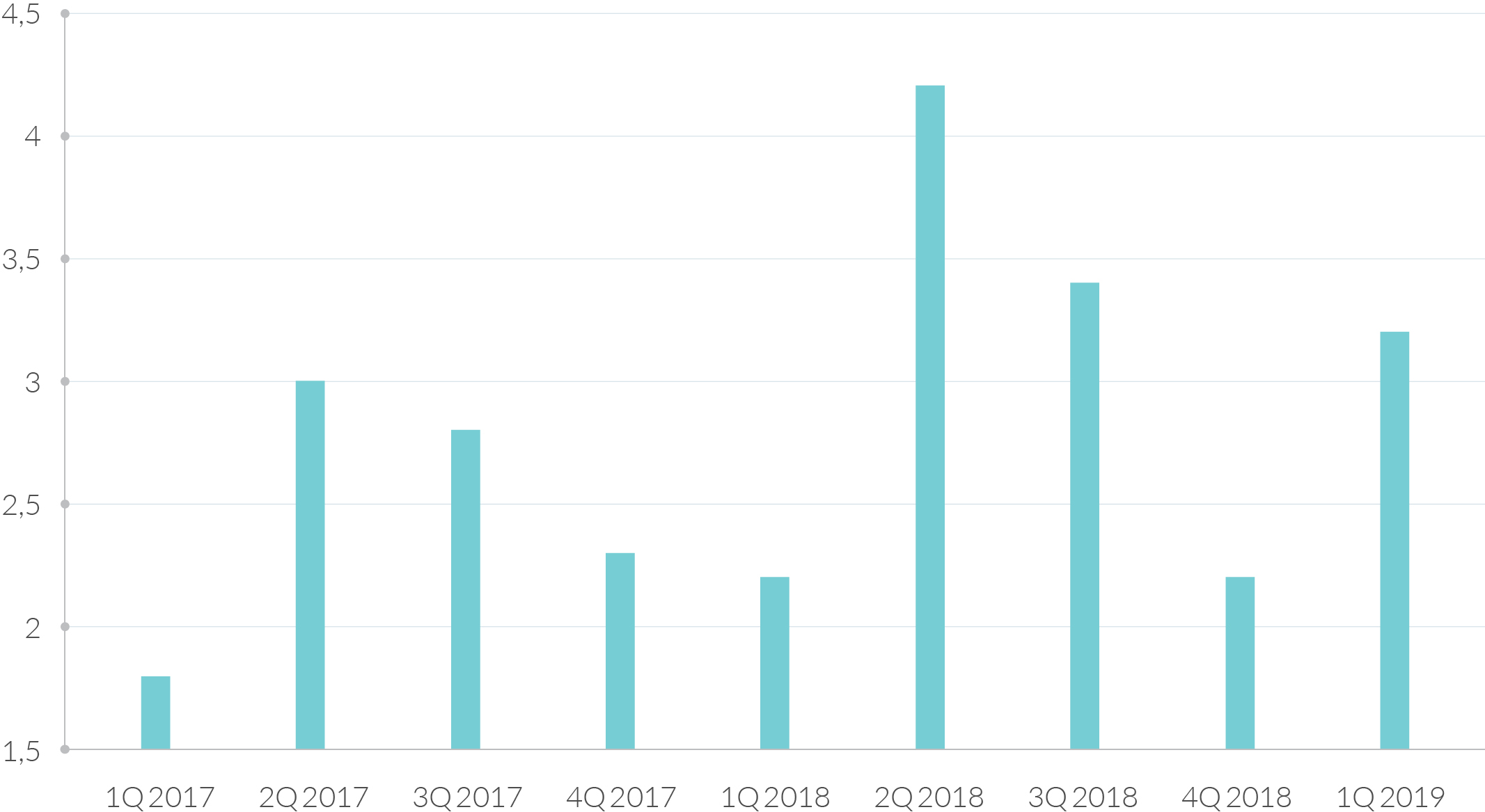

По итогам февраля 2019 года отрицательное сальдо торгового баланса США снизилось до $49,9 млрд с $51,1 млрд в январе. При этом торговый дефицит с Китаем в феврале сократился до $30,1 млрд с $33,2 млрд месяцем ранее, что может свидетельствовать о достижении США более выгодных условий торговли с КНР. Кроме того, темпы роста ВВП США в годовом выражении в I квартале 2019 года составили 3,2% к/к против 2,2 к/к кварталом ранее, значительно превзойдя прогнозные значения аналитиков.

Темпы роста ВВП США, 2018-2019 гг. % к/к в годовом выражении

Источник: US Bureau of economic analysis, расчет QBF

Подписание торговой сделки между странами ожидалось уже в мае 2019 года, однако данные меры со стороны США могут сдвинуть сроки на более позднюю дату или вовсе привести к прекращению торговых переговоров. Дальнейшее развитие торговых отношений между Пекином и Вашингтоном спрогнозировать затруднительно, однако в случае достижения соглашения как новые, так и действующие пошлины могут быть отметены.

Несмотря на действия Трампа, пресс-секретарь Министерства иностранных дел КНР Гэн Шуан 6 мая текущего года сообщил, что китайская делегация готовится к торговым переговорам, которые пройдут 8 мая в США. Учитывая уже достигнутый прогресс между сторонами конфликта для заключения торгового соглашения, сохраняется вероятность, что США и Китай все-таки смогут договориться и урегулировать оставшиеся разногласия, что поддержит фондовые рынки. Тем не менее в связи с данными событиями в ближайшие дни можно ожидать повышенную волатильность на фондовых и валютных рынках.

Александр Алексеевский, младший аналитик QBF