Текущая неделя богата на события. В центре внимания – перспективы монетарной политики ФРС, европейские и китайские риски.

Монетарная политика ФРС

По итогам заседания Федрезерва ключевая ставка был оставлена без изменений, на уровне 2-2,25%. Несмотря на ужесточение финансовых условий (рост доходностей Treasuries, укрепление доллара, октябрьскую коррекцию рынка акций), курс на повышение процентных ставок был сохранен. Предполагается, что следующее состоится в декабре.

В октябре инфляция производителей ускорилась. Общий показатель в годовом исчислении прибавил 2,9% после +2,6% в сентябре. Базовый PPI (без учета еды и энергоносителей) вырос на 2,6% после +2,5%. Ждем данных по инфляции потребителей в среду. Также на этой неделе будет представлена статистика по розничным продажам и промпроизводству – в четверг и пятницу соответственно.

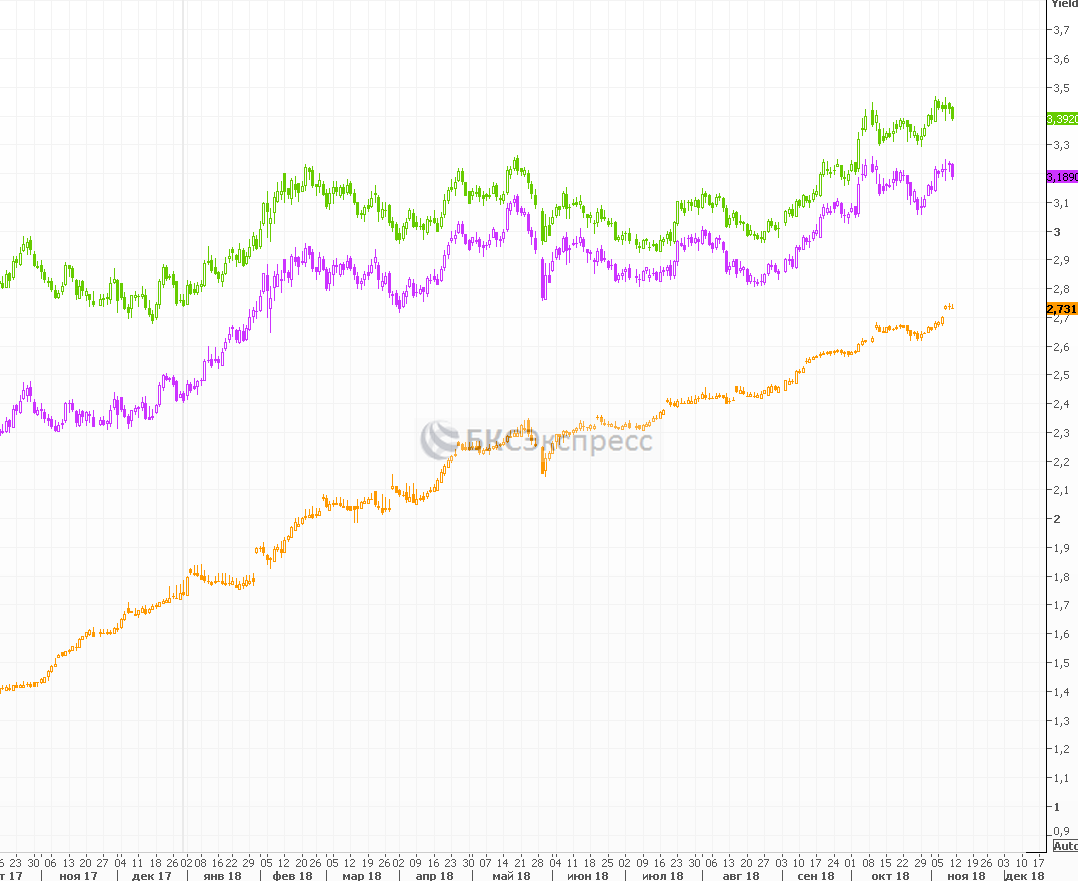

Тренд на рост доходностей гособлигаций США остается в силе, хотя его сдерживают коррекционные тенденции на американском рынке акций. Особенно явный рост наблюдается по коротким выпускам, в большей степени зависящим от динамики ключевой ставки ФРС.

График доходностей 30-, 10- и 1-леток за год

Ситуация в Китае

На прошлой неделе китайские регуляторы дал указание крупным банкам направлять не менее трети предоставляемых корпоративных кредитов частным компаниям. Это усилило опасения относительно роста плохой задолженности на балансах финучреждений. Помимо этого, в октябре замедлилась инфляция производителей, а автопродажи провалились на 12% (г/г).

Пара USD/CNY консолидируется неподалеку от психологически важной отметки 7 юаней за доллар. Интервенции регуляторов сдерживают китайскую валюту от дальнейшего ослабления. Налицо скорее тренд на укрепление доллара, а не намеренная девальвация в ответ на протекционизм Трампа.

30 ноября – 1 декабря пройдет саммит G20, в ходе которого запланирована встреча между лидерами США и КНР. На рынке витают надежды относительно достижения договоренностей по торговым вопросам.

В среду утром по московскому времени выйдет блок данных по экономике КНР за октябрь, включая промпроизводство и розничные продажи.

Европейские проблемы

Ранее Брюссель не одобрил проект бюджета Италии на 2019 г., требуя его пересмотра. Срок для внесения изменений – до 13 ноября. Согласно наиболее свежему прогнозу ЕС, параметры отклоненной версии бюджета слишком оптимистичны.

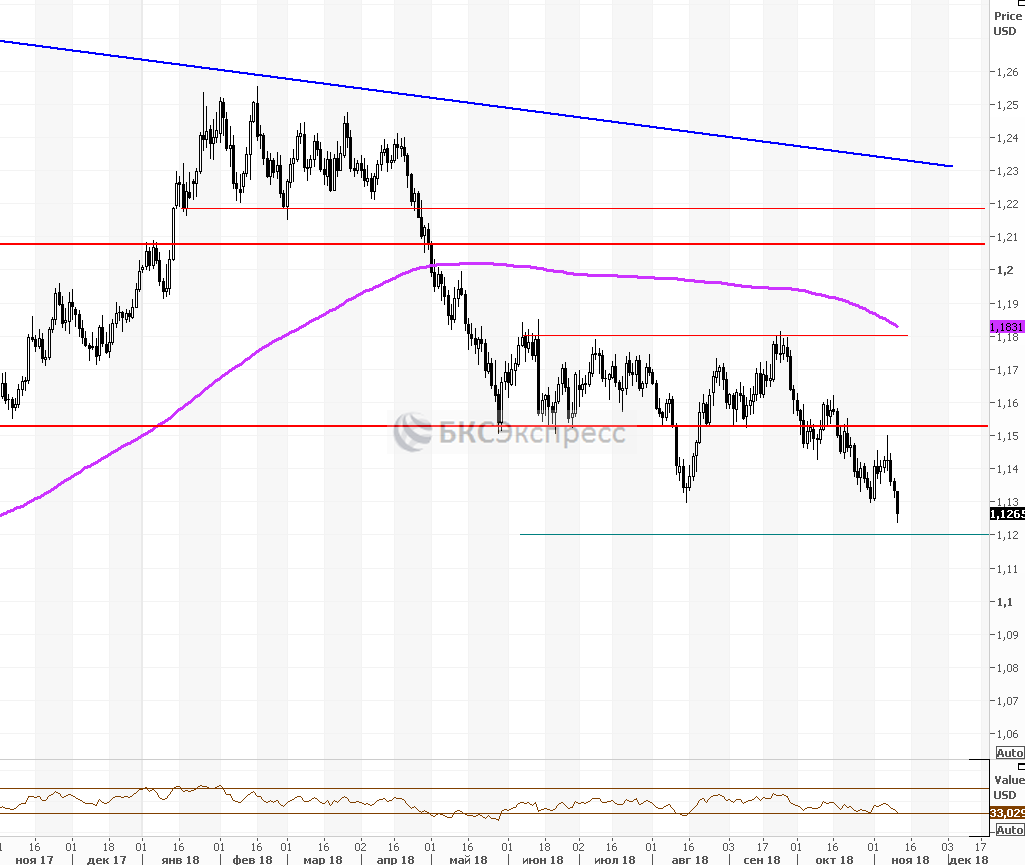

Пара eur/usd в понедельник обновила минимум этого года. Инвесторы обеспокоены возможным замедлением экономики еврозоны. Ближайшая поддержка по паре проходит в районе $1,12. Спред между доходностями 10-летних гособлигаций Италии и Германии находится в районе 3%, ближе к 4% возможен набег вкладчиков на итальянские банки.

График eur/usd за год

Подводя итоги

S&P 500 консолидируется над 200-дневной скользящей средней. Рисков много, и на рынке США еще сохраняются риски новой волны просадки. Ближайшая цель по S&P 500 – 2700 пунктов. В случае закрепления ниже этого уровня цель переместится в район 2600-2550 пунктов.

Идеи на рынке США:

1) покупка AT&T с целью на $33;

2) покупка Celgene с целью на $80;

3) шорт GOOGL с целью на $1020.

График индекса S&P 500 за год, таймфрейм дневной

Оксана Холоденко,

аналитик по международным рынкам БКС Брокер