Текущая неделя достаточно богата на события. В центре внимания - ситуация на рынке гособлигаций.

Ситуация на рынке гособлигацийДоходности гособлигаций США, которые в последние месяцы заметно выросли, выглядят угрожающе. Негативный расклад был подтвержден при уходе доходности 30-леток выше 3%.

График доходности 30-летних Treasuries c 2012 года, таймфрейм недельный

Отмечу, что длинные выпуски больше зависят от состояния экономики и инфляции. Поэтому тут по доходностям наблюдаются скорее уровни 2014 года. В тоже время короткие бонды зависят от перспектив монетарной политики ФРС. Как результат, доходность однолеток находится в районе 9-летнего максимума.

Тон заявлений Федрезера относительно перспектив монетарной политики по итогам январского заседания стал более «ястребиным». Фееричный рост нефти в последние месяцы, прирост заработных плат и планы по масштабному пакету инфраструктурных расходов уже усилили инфляционные ожидания в США и способны «развязать руки» ФРС.

Учитывая, что дивдоходность S&P 500 составляет около 1,9%, в этом плане акции становятся все менее привлекательными. Под особым давлением находятся дивидендные сектора, а также сильно выросшие «звезды» 2017 года. О факторах негатива для фондового рынка США со стороны Treasuries читайте специальный обзор>>

Отскок доллара

В последние дни доллар начал укрепляться на рынке FOREX, отскакивая от многолетней поддержки по долларовому индексу (DXY). Это еще один момент в плане ужесточения финансовых условий.

В пользу «американца» играет монетарная политика ФРС, а значит дифференциал процентных ставок, в частности в сравнении с евро и йеной. Факторы против доллара – опасения роста дефицита бюджета и долговой нагрузки Штатов, а также протекционистские позиции Дональда Трампа, которые могут вызвать ответные меры со стороны торговых партнеров США.

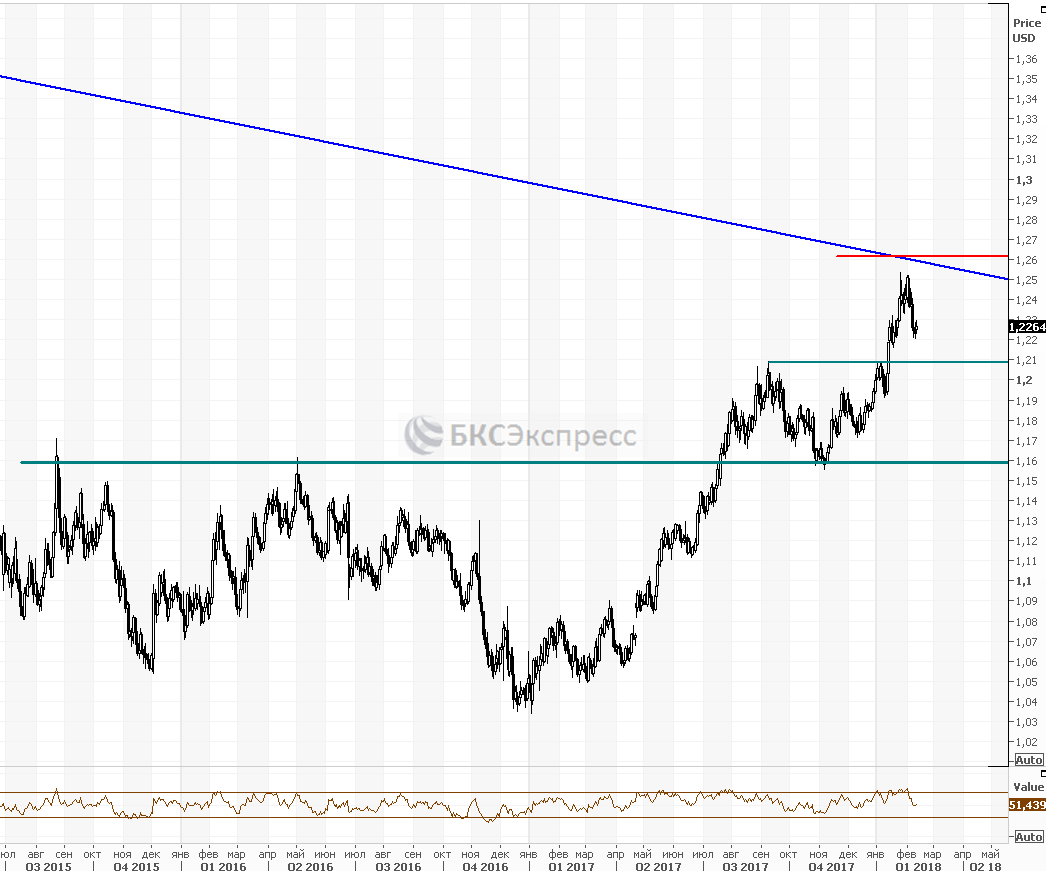

Ближайшая поддержка по eur/usd - $1,21, следующая - $1,19-1,17.

График eur/usd c середины 2015 года, таймфрейм дневной

Федрезерв держит руку на пульсе

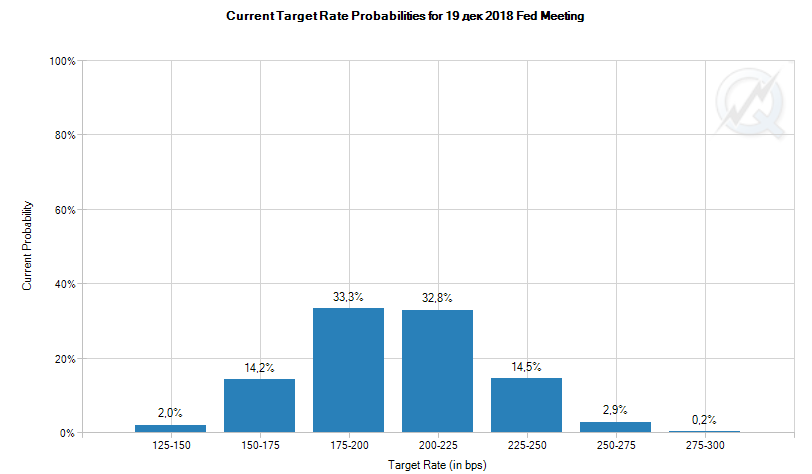

В плане ФРС мы имеем палку о двух концах. Речь идет об ожиданиях трейдеров по процентным ставкам, которые снизились в последние дни. Подобный расклад уже неоднократно наблюдался в предыдущие турбулентные периоды.

Сейчас сегмент деривативов (сервис CME FedWatch) закладывает еще 2 этапа (и более) этапа повышения ключевой ставки до конца года с вероятностью лишь в 50,4%. Таким образом, имеем не столь однозначную ситуацию в плане темпов монетарного ужесточения.

Еще недавно, исходя из ситуации в экономике, вполне логичными казались еще 3 этапа по 0,25 процентных пункта, до 2,25-2,5%. Но Фед держит руку на пульсе, ведь чрезмерное ужесточение финансовых условий способно ударить по американской экономике.

Макростатистика США

Данные по экономике США необходимы для понимания перспектив монетарной политики ФРС. На этой неделе ключевыми могут оказаться данные по потребительской инфляции за январь, которые выйдут в среду. Также стоит обратить внимание на розничные продажи, промпроизводство, статистику по потребительскому доверию и рынку недвижимости (среда, четверг и пятница соответственно).

Важен взгляд в будущее. По мнению ФРБ Атланты, славящегося своими наиболее «свежими» прогнозами в рамках сервиса GDPNow, рост ВВП США в I квартале может составить вполне солидные 4%.

Отчетность корпораций

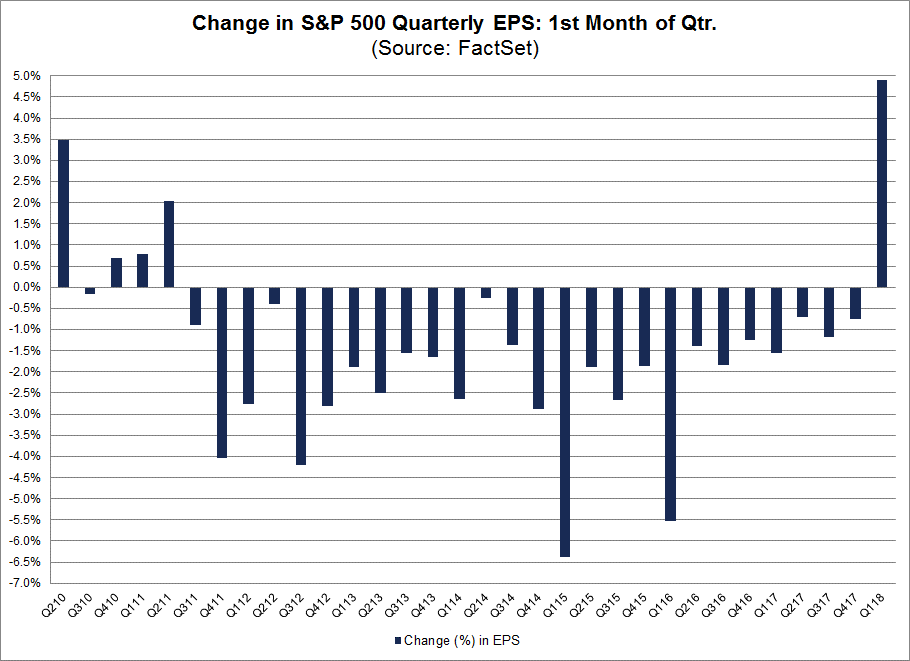

Сезон отчетности в США подходит к концу. Согласно оценкам исследовательской организации FactSet, в IV квартале консолидированная прибыль на акцию индекса S&P 500 выросла на 14% (г/г). За январь оценка сводной eps индекса на I квартал прибавила около 5%, до +16,9%. Для сравнения - за предыдущие 10 лет в среднем за первый месяц сезона отчетности оценка на ближайший квартал сокращалась на 2,5%. То есть в этом плане ситуация выглядит вполне оптимистично.

Подводя итоги

В пятницу индекс S&P 500 протестировал диагональную поддержку в 2550 пунктов. За этим последовал отскок. Жду новой волны снижения на американском рынке акций на фоне взлета доходностей гособлигаций. Мой базовый сценарий – просадка по индексу S&P 500 до 2500-2400 пунктов. При этом волатильность, судя по всему, будет оставаться повышенной.

При прочих равных условиях, «апокалипсис» в мой базовый сценарий не входит. На данном этапе бизнес-цикла американской экономики для катастрофического обвала рынка акций США необходимы «черные лебеди». О них гадать раньше времени особого смысла не вижу. Подробнее читайте в специальном обзоре «Ждать ли финансового кризиса в США».

Идеи на рынке США:

1) Имеет смысл накапливать длинные позиции в General Electric в расчете на реструктуризацию предприятия. С учетом просадки дивдоходность бумаг составляет вполне солидные 3,2%.

2) Ловим Disney в районе $99-96.

3) При откате в район $100-96 вполне интересными для лонгов станут бумаги Nasdaq Biotechnology ETF (IBB). Не забываем про меньшую подверженность биотехнологий экономическим циклам и тренд на постарение населения в развитых странах.

4) Все еще актуальна идея на шорт Facebook с целью в районе $165.

График индекса S&P 500 c середины 2015 года, таймфрейм дневной

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс