Стартовавшая неделя богата на события. В центре внимания – взаимоотношения США и Китая, заседание ЕЦБ, а также ключевой отчет по рынку труда.

США и Китай

Согласно сообщению The Wall Street Journal со ссылкой на информированные источники, страны близки к торговому соглашению. Вполне вероятно, что документ будет подписан 27 марта в ходе встречи Дональда Трампа и Си Цзиньпина. В рамках соглашения планируется отменить взаимные торговые ограничения и пошлины, введенные в прошлом году. КНР намерена увеличить закупку товаров из США для сокращения дисбалансов во внешней торговле. Помимо этого, Китай может ускорить снятие ограничений на долю иностранного владения в совместных предприятиях в автопроме.

Заседание ЕЦБ

Мероприятие пройдет в четверг. Протоколы предыдущего заседания ЕЦБ указали на намерение к мартовскому заседанию принять решение о возможности запуска нового раунда программы долгосрочного кредитования банков еврозоны (TLTRO). В противном случае есть риски увеличения ставок кредитования физических и юридических лиц, так как предыдущая четырехлетняя программа завершается. При этом глава австрийского центробанка Эвальд Новотны заявил, что ЕЦБ не намерен спешить с очередным запуском TLTRO, пока не станет очевидно, что ситуация в экономике действительно требует принятия таких мер.

Согласно прогнозу регулятора, процентные ставки в еврозоне останутся на сверхнизких уровнях как минимум до осени 2019 г. При этом рынок ожидает, что повышение произойдет не ранее середины 2020 г. Потребительская инфляция в январе составила 1,4% годовых, базовый CPI (очищенный от еды и энергоносителей) в годовом исчислении увеличился на 1,1%. ЕЦБ таргетирует 2% по инфляции, однако, в ближайшие годы устойчивое восстановление вряд ли произойдет.

Макростатистика

Для оценки перспектив монетарной политики мировых ЦБ, смотрим на макростатистику. Во вторник будут представлены данные по продажам новостроек, в четверг – вторая оценка ВВП еврозоны за IV квартал, в пятницу утром – статистика по торговому балансу Китая.

Ну а ключевой релиз месяца запланирован на пятницу (16:30 МСК). Речь идет об официальном отчете по занятости и безработице от BLS за февраль. Консенсус-прогноз экономистов от Reuters предполагает 170 тыс. прирост non-farm payrolls после +304 тыс. в январе. Значение свыше +200 тыс. характеризует солидное состояние рынка труда. Стоит обратить внимание на инфляционную компоненту – динамику заработных плат.

Подводя итоги

В целом сентимент на рынке США в начале 2019 г. стал более благоприятным. Однако риски остаются, поводов для повышенной волатильности предостаточно. Не стоит забывать про фактор замедления мировой экономики и Великобританию, которая никак не утвердит соглашение по Brexit. Начало выхода страны из ЕС запланировано на 29 марта.

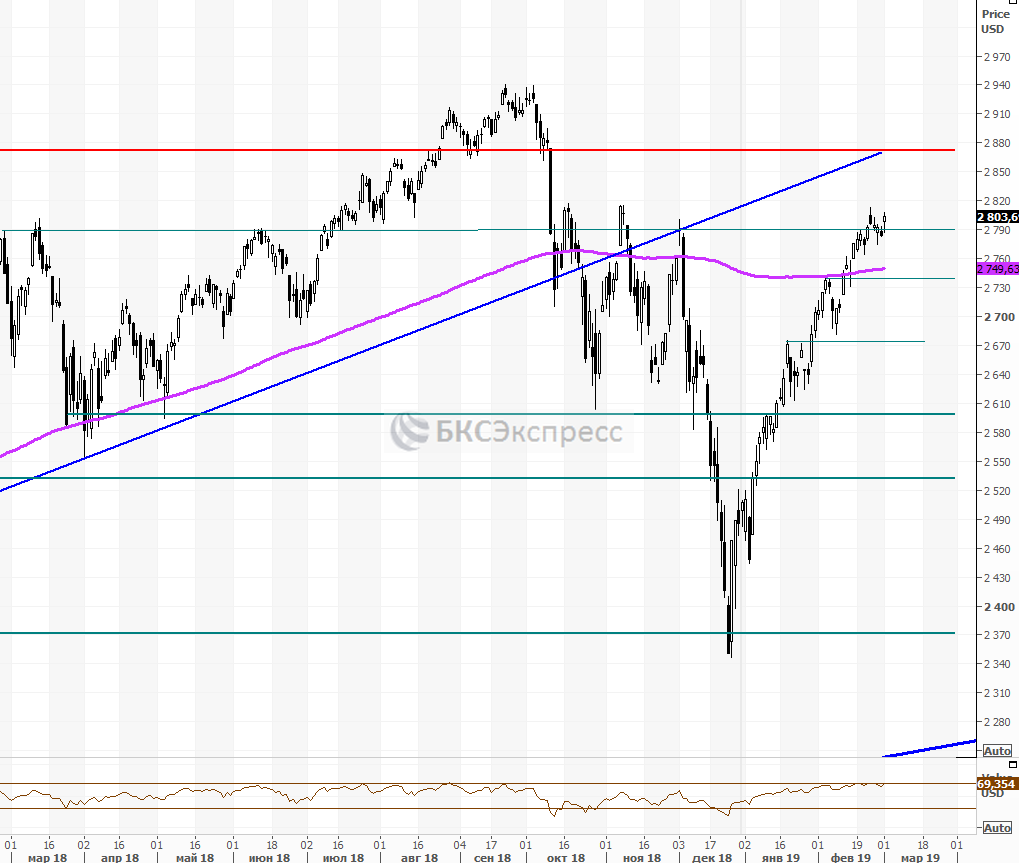

S&P 500 совершает новый заход выше 2800 пунктов, теперь цель по индексу переместилась в район 2870 пунктов. Первым уровнем поддержки по индексу на откате может стать предыдущий пик – 2740 пунктов.

График индекса S&P 500 за год, таймфрейм дневной

БКС Брокер