Текущая неделя богата на события. В центре внимания – геополитика, а также данные по инфляции в США.

ГеополитикаРиски торговых войн. По данным WSJ, целью Дональда Трампа является снижение дефицита торгового баланса между США и Китаем как минимум на $200 млрд к концу 2020 года по сравнению с $375 млрд, зафиксированными в 2017 году.

В ходе торговых переговоров между США и Китаем, на которые во второй половине прошлой неделе отправилась американская делегация, никаких важных заявлений по итогам не прозвучало. Риски введения новых импортных пошлин с обеих сторон все еще актуальны.

Иранский вопрос. Трамп по итогам дискуссий с Великобританией, Германией и Францией не позже 12 мая объявит, остаются ли США в соглашении по иранской ядерной программе или нет. В принципе, это фактор, важный скорее для нефтяного, нежели фондового рынка. Подробно об этом вопросе предлагаем прочитать в отдельном материале: «Почему для рынка нефти так важна ядерная сделка по Ирану».

МакростатистикаДанные по экономике США необходимы для понимания перспектив монетарной политики ФРС.

Опубликованный в пятницу ключевой отчет по рынку труда за апрель оказался слабым. По данным BLS, число рабочих мест вне сельхоз. сектора выросло на 164 тыс. против прогнозных 192 тыс. Однако инвесторов воодушевили мысли о том, что данные заставят ФРС отказаться от активизации в плане монетарного ужесточения.

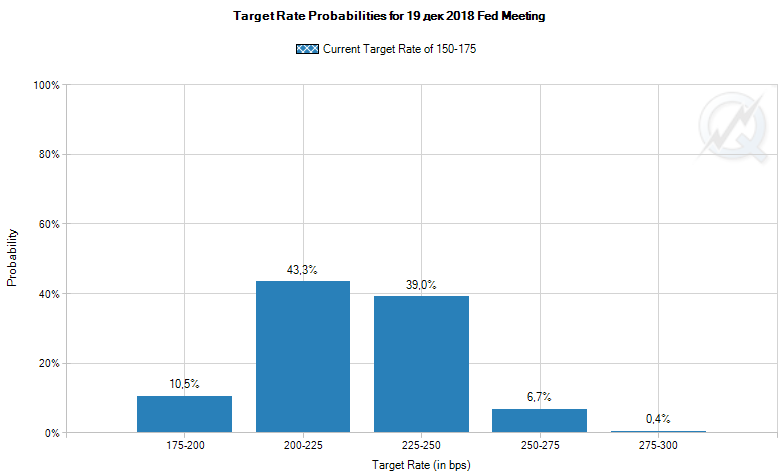

Впрочем, если взглянуть более внимательно, сегмент деривативов (сервис CME FedWatch) так и продолжает указывать на примерно 45% вероятность еще 3 и более этапов повышения ставки в 2018 году (по сравнению с официально запланированными 2 этапами). Для более полного понимания ситуации важны тенденции, а не единичные показатели.

Центральными на этой неделе могут стать данные по инфляции – производителей (среда) и потребителей (четверг). Читайте также «За чем следит ФРС? Инфляционные показатели в США».

Не забываем и про китайские данные – торговый баланс во вторник и инфляционные показатели в четверг.

Сезон отчетностиСезон квартальной отчетности в США потихоньку подходит к концу. С релизами за I квартал на этой неделе выступят Walt Disney и NVIDIA.

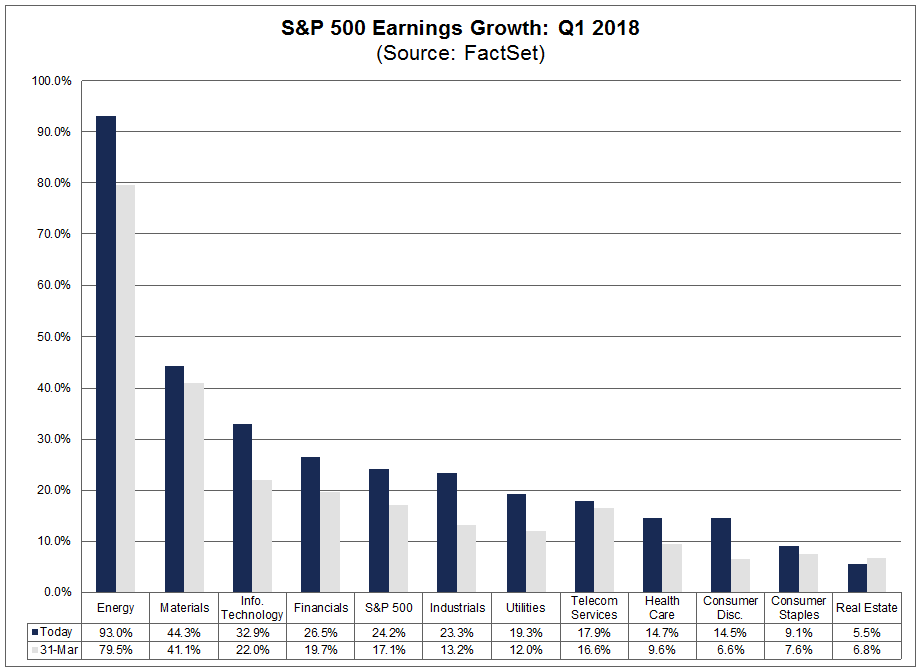

Согласно оценкам исследовательской организации FactSet, на I квартал речь может идти о 24,2% приросте консолидированной прибыли на акцию S&P 500 (г/г). Еще 31 марта речь шла о 17,1%. Однако 78% уже отчитавшихся компаний смогли опередить консенсус-оценки аналитиков по прибыли на акцию.

Подводя итоги

Локально накал страстей ослаб, а доходности Treasuries успели откатиться от ключевых сопротивлений. В середине недели в связи с выходом данных по инфляции возможны сильные движения.

Технически индекс S&P 500 сформировал некое подобие симметричного треугольника с границами 2610-2700 пунктов. На мой взгляд, в нынешних условиях потенциал снижения индекса (2500-2400 пунктов) превышает потенциал его роста, хотя обновление исторических максимумов до конца года вполне вписывается в мой базовый сценарий.

Идеи на рынке США:

1) покупка акций Micron Technology с целью на $49,5

2) покупка акций Celgene с целью на $92

График индекса S&P 500 за год, таймфрейм дневной

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер