Текущая неделя богата на события. В центре внимания – рынок гособлигаций США, ситуация в Китае, итальянский кризис, а также начало сезона отчетности в Штатах.

В понедельник Америка празднует День Колумба. Рынок бондов и большинство банков закрыты. Рынок акций работает в обычном режиме.

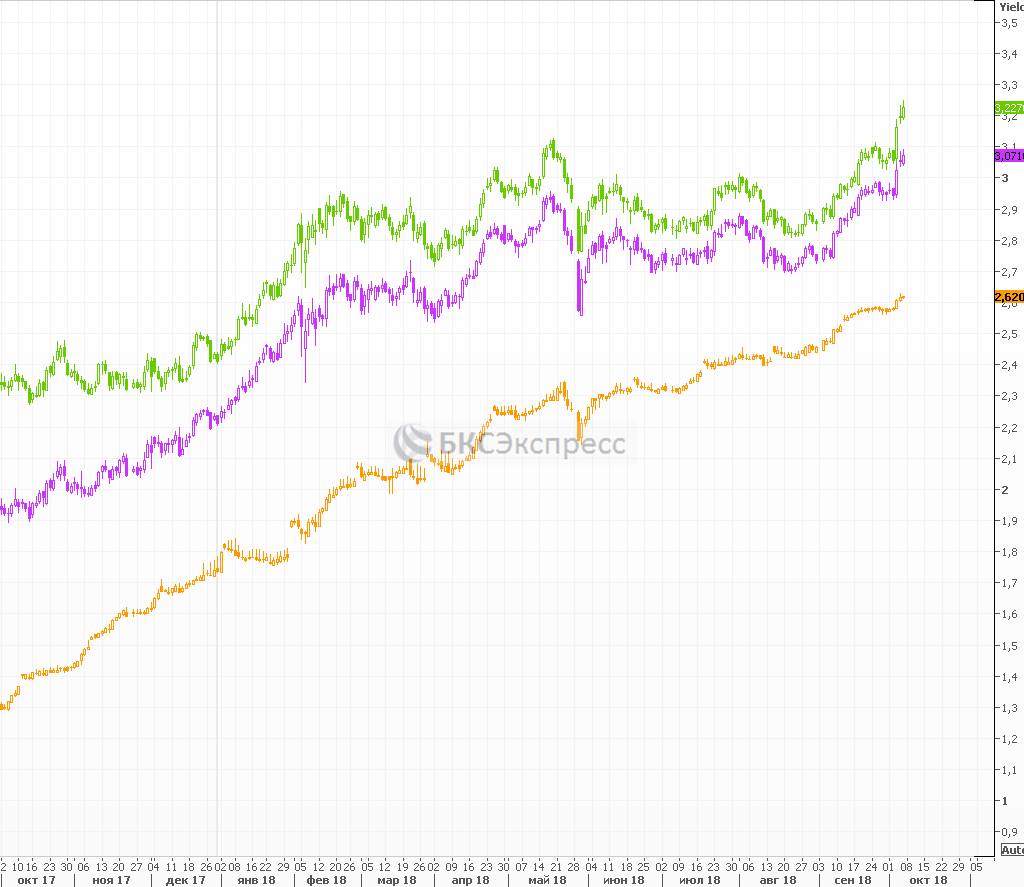

Взлет доходностей Treasuries

Доходность 10-леток в пятницу достигла 3,23%, доходности коротких выпусков находятся на уровнях кризисного 2008 года. Были пробиты ключевые уровни. Ситуация обусловлена сильной макростатистикой, ростом нефтяных котировок, циклом повышения ставок ФРС, а также возможным снижением спроса на гособлигации США со стороны пенсионных фондов.

Резкое увеличение доходностей гособлигаций США означает рост рыночных процентных ставок и ужесточение финансовых условий, что негативно для американского рынка акций и прочих мировых площадок. На данный момент дивдоходность индекса S&P 500 (1,8% годовых) заметно ниже доходности 1-летних Treasuries (2,6%).

График доходностей 10-, 5- и 1-леток за год

Данные по экономике США необходимы для понимания перспектив монетарной политики ФРС. Ожидается, что в следующий раз ключевая ставка будет повышена на 25 базисных пунктов в декабре.

В процессе принятия решений регулятор ориентируется прежде всего на рынок труда и инфляцию. В пятницу был опубликован ключевой релиз этого месяца – отчет по занятости и безработице от BLS за сентябрь. Занятость в несельхоз. секторе (non-farm payrolls) увеличилась на 134 тыс. (прогноз: 185 тыс.). Сезон ураганов ударил по найму, однако, в ближайшем будущем это может быть компенсировано. Уровень безработицы уменьшился до 3,7% по сравнению с августовскими 3,9%. Это не статистический эффект, ибо доля экономически активного населения осталась на уровне 62,7%.

На этой неделе выйдет статистика по инфляции производителей и потребителей, а также индекс потребительского доверия Университета Мичигана – среда, четверг и пятница соответственно.

Обвал китайского рынка

В понедельник фондовый индекс Shanghai Composite потерял 3,7%. Инвесторы вернулись к торгам после праздников, отыгрывая новости прошлой недели и внутренние риски. Пара USD/CNY (доллар/юань) приближается к отметке 7, в районе которой могут начаться валютные интервенции. Падение произошло, несмотря на оглашение мер монетарного стимулирования Народным банком Китая.

Регулятор объявил о сокращении нормы резервирования для банков на 1 процентный пункт. Несмотря на политику делевериджа, центробанк решил поддержать замедляющуюся экономику в период торговых войн. Снижение ставки резервирования должно обеспечить финансовую систему дополнительными 750 млрд юаней ($175 млрд).

Помимо этого, регулятор сообщил о падении валютных резервов КНР в сентябре на $22,7 млрд, до практически $3 трлн, это 14-тимесячный минимум. Снижение резервов может быть обусловлено валютными интервенциями.

График USD/CNY за год, таймфрейм дневной

Итальянский кризис

Итальянский рынок акций в понедельник теряет более 2%. Доходность 10-леток Италии выросла до 3,6% - уровня начала 2014 г. Еврокомиссия заявила, что проект бюджета Италии на ближайшие 3 года нарушает правила ЕС.

Ранее правящая коалиция Италии приняла решение о повышении дефицита бюджета страны в 2019 г. до 2,4% ВВП. Хотя пакт стабильности и роста обязывает страны Евросоюза не превышать дефицит бюджета в 3% ВВП, Италия имеет столь высокий госдолг, что к ней были предъявлены требования со стороны европейских властей не превышать уровень дефицита бюджета в 2%. Соотношение госдолга и ВВП Италии равно131,8% – второй по величине показатель в ЕС.

График индекса FTSE MIB за год, таймфрейм дневной

Сезон отчетности

Сезон отчетности в США стартует на этой неделе. Согласно прогнозу FactSet, консолидированная прибыль на акцию S&P 500 могла вырасти на 19,2% относительно аналогичного периода прошлого года. В лидерах могут оказаться нефтегазовый и финансовый сектора с +95% и +34% соответственно.

В пятницу с релизами за III квартал выступят JP Morgan и Citigroup. Американские банки являются бенефициарами цикла монетарного ужесточения ФРС, который позитивно сказывается на чистой процентной марже финучреждений.

Подводя итоги

Риски коррекции на рынке США нарастают. В ходе сезона отчетности протекционизм Дональда Трампа и монетарное ужесточение Федрезерва могут найти отражение в комментариях топ-менеджмента ведущих корпораций. Под грозой не только Америка, но и развивающиеся рынки, на которых наблюдаются кризисные тенденции.

4 ноября в США пройдут промежуточные выборы. Конгресс может оказаться полностью в руках демократов, что способно усилить политический раскол в стране.

Индекс S&P 500 закрыл вторую неделю подряд снижением и откатывается от верхней границы среднесрочного восходящего канала. Нижняя граница фигуры – 2800-2790 пунктов. Промежуточная поддержка - 2870 пунктов.

Идеи на рынке США:

1) покупка акций Micron Technology с целью на $50;

2) покупка акций Facebook с целью на $170;

3) покупка бумаг Alibaba с целью на $180.

График индекса S&P 500 за год, таймфрейм дневной

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер