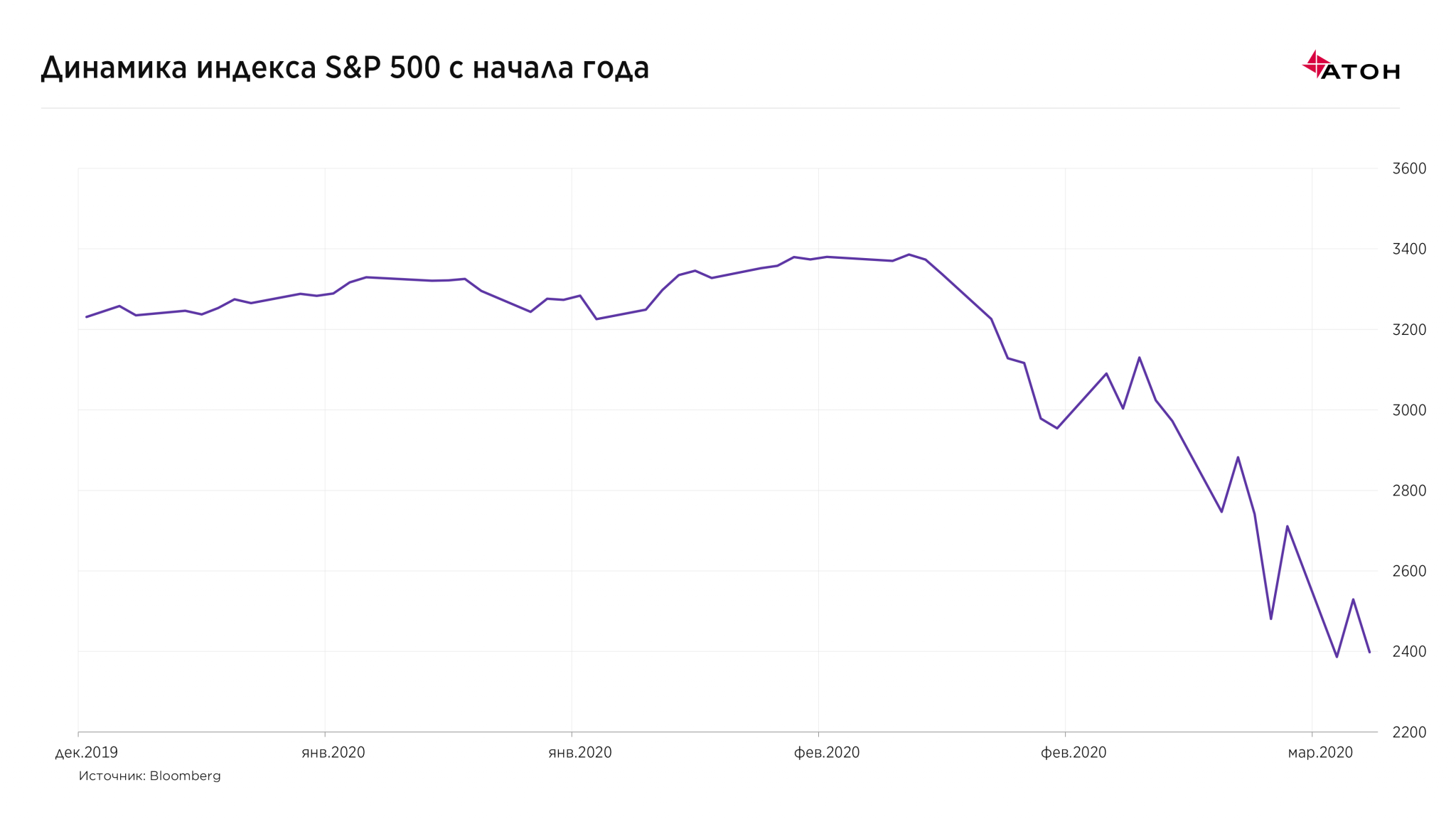

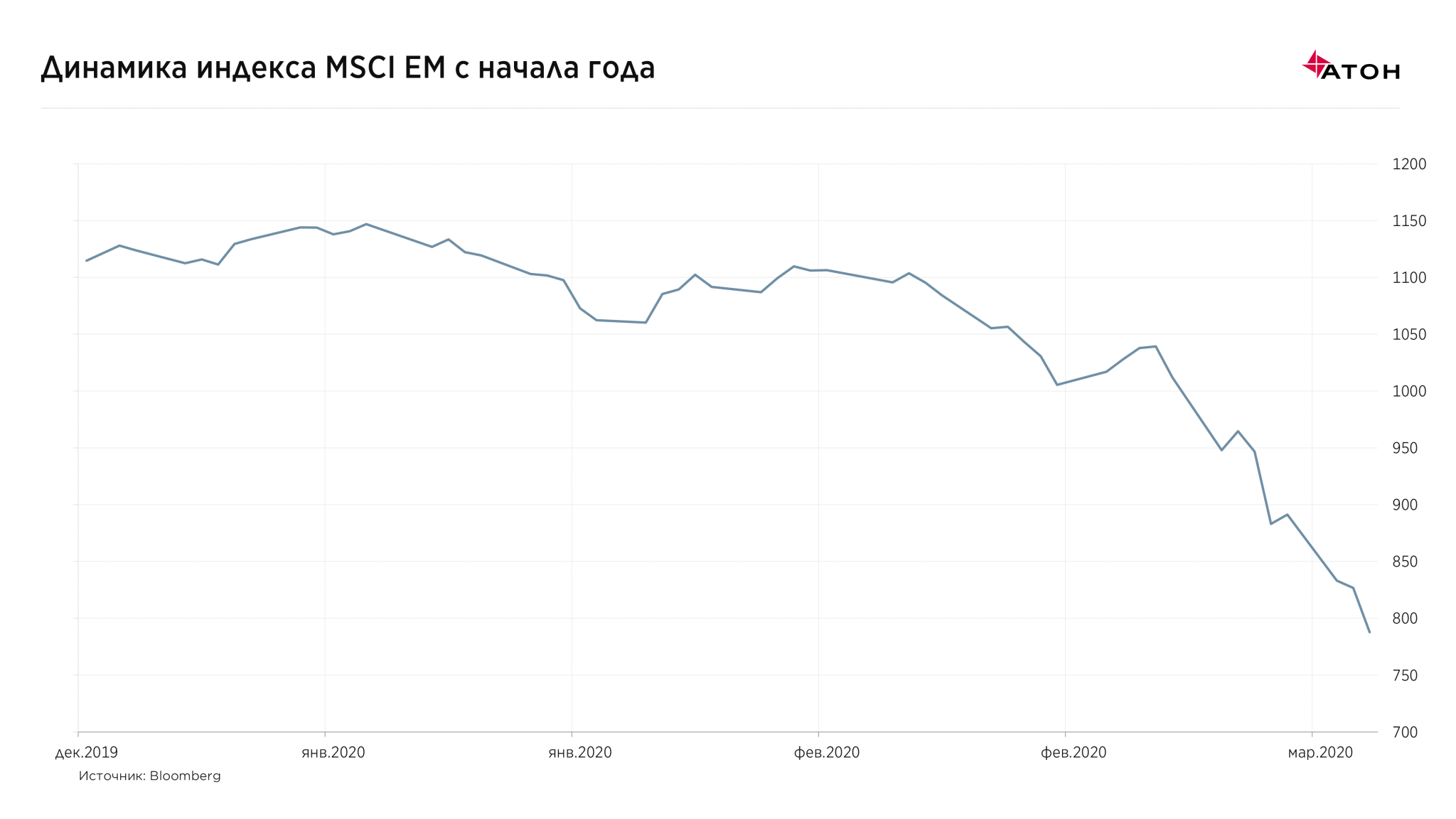

Спустя всего месяц после достижения исторических максимумов а рынке акций власти по всему миру вынуждены объявлять о беспрецедентных мерах монетарного и фискального стимулирования и предоставления ликвидности для предотвращения экономического коллапса и паралича финансовой системы. По масштабу эти меры подобны кризису 2008 года. Экономический эффект от распространения коронавируса в западных странах оказался явно недооценен, и вместо краткосрочного проседания экономической активности речь уже идет о полномасштабной глобальной рецессии, о чем уже официально сделало прогноз агентство S&P и такие банки как J.P. Morgan, Goldman Sachs, Morgan Stanley и другие.

Фондовые индексы повсеместно упали на 30-50%, но пока не могут найти точку опоры, а так не вовремя начавшая ценовую войну Саудовская Аравия ускорила падение цен на нефть, уронив ее ниже 30 долларов за баррель, где она также не может стабилизироваться. Некоторые инвестбанки уже предупредили, что в сложившихся условиях нефть вполне может упасть до 20 долларов во 2 квартале 2020 года. Это усугубляет проблемы нефтегазового сектора (особенно «сланцевиков», в одночасье ставших нерентабельными), а также стран, в значительной степени зависящих от экспорта нефти и газа. В частности, России.

Сейчас все силы регуляторов брошены на решение проблемы с фондированием в американских долларах. ФРС США объявила практически безлимитные программы по предоставлению ликвидности и начала выкуп активов с балансов банков. Следующим шагом после решения проблем с ликвидностью будут фискальные меры, то есть, рост госрасходов, для преодоления экономических последствий борьбы с пандемией. Ожидание предложения государственных облигаций может увеличить волатильность облигаций со сроками погашения более 10 лет.

Никто не ждал развертывания кризиса такой глубины и с такой скоростью, поэтому крайне важно понимание, кто и в какой форме к нему подошел. Как с точки зрения компаний, так и целых государств. В настоящее время консенсус сходится на том, что после глубокого экономического проседания во всем мире в 1-2 квартале начнется не менее резкое восстановление мировой экономики, когда пик эпидемии в западных странах будет пройден. Примерно в таком русле, как это происходит в Китае, который свой пик уже прошел.

Ожидается, что пик в западном мире должен быть пройден к концу апреля-началу мая. После этого можно будет начинать задумываться об открытии длинных позиций в рискованных активах, особенно тех, которые обладают циклическими свойствами - акциях в целом и соответствующих секторов внутри них, высокодоходных облигаций и так далее. Однако надо помнить о том, что если пик случится позже или вдруг начнется вторая мощная волна эпидемии, то негативный экономический эффект окажется глубже, что вынудит снова пересматривать прогнозы в сторону понижения.

Стоит ли начинать инвестировать в отдельные инструменты прямо сейчас? Цены ряда активов, в частности, акций, по нашему мнению, еще не в полной мере отражают риск полномасштабной рецессии, поэтому к их покупкам стоит подходить очень осторожно. То же касается валют развивающихся стран, особенно имеющих значительную экспозицию на нефть. В целом, такая ситуация «идеального шторма» с запредельной волатильностью – это рай для хедж-фондов. Их покупка является одним из лучших вложений средств в текущих условиях. Также стоит присмотреться к золоту, поскольку беспрецедентные меры монетарного стимулирования со стороны государств, в частности, США, должны вызвать рост реальных активов.