Структура:

-

Введение

-

Ситуация в секторе

-

Специфика бизнеса

-

Основные финансовые и операционные показатели

-

Стратегия роста

-

Дивидендная политика

-

Конкурентные преимущества

-

Риски

-

SWOT-анализ

-

Вывод

-

Заключение

Тикеры из выпуска:

PJPQ (Х5 Retail), MGNT (Магнит).

Введение

Приветствую, друзья. Сегодня мы разберём российский алкомаркет “Красное и белое”. Наверняка вы его тоже знаете.

А поговорить о нём сейчас самое время, ведь в ближайшее время компания планирует провести IPO, то есть выпустить акции и разместить их на Мосбирже. Такие планы вынашивает компания Mercury Retail Group. Её название не на слуху, но именно она контролирует известные сети Красное& Белое и Бристоль.

Mercury Group образовалась в 2019 году в результате слияния. В неё вошли три сети: Красное и Белое, Бристоль и Дикси. А это, соответственно, три бизнесмена: Сергей Студенников, Игорь Кесаев, Сергей Кациев. Кесаев и Кациев, кстати – это ещё и основатели Мегаполиса, крупнейшего в России дистрибьютора табачной продукции.

Правда, Дикси в итоге продали Магниту, потому что она оказалась малорентабельной. и неперспективной. Поэтому сегодня у Mercury Group две торговых сети: Красное и Белое и Бристоль.

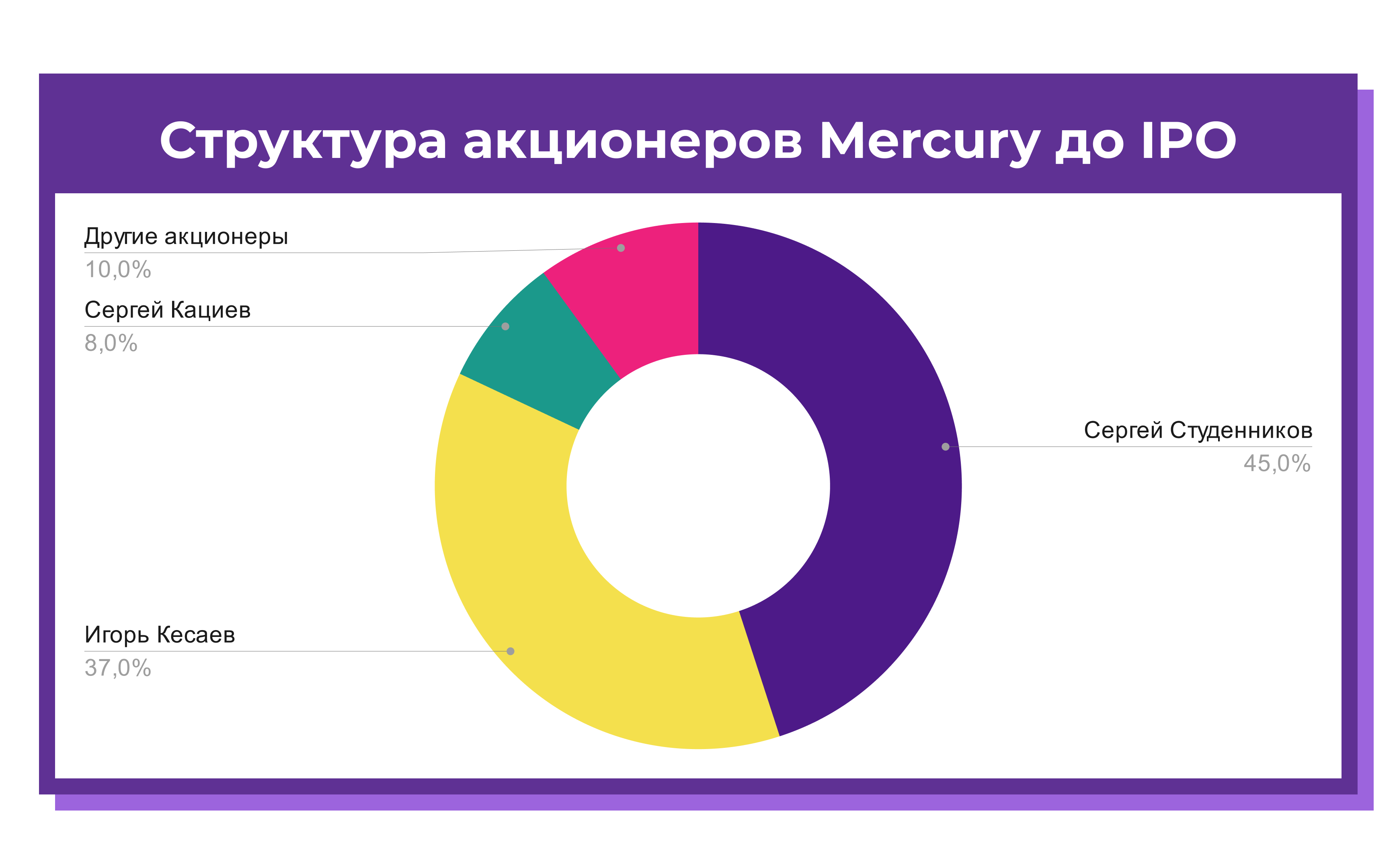

На этой диаграмме мы видим, как обстоят дела сейчас, перед IPO. Практически все акции поделены между тремя людьми, причём Сергей Студенников контролирует почти половину.

Рис 1.

Ситуация в секторе

Прежде чем говорить о финансовых показателях Mercury, важно кое-что прояснить. В её сетях в основном продаётся алкоголь и табак. Вот по этим товарам у неё самый широкий ассортимент среди ритейлеров. Но это ещё далеко не всё. Параллельно продаётся множество других товаров, в частности еда. Фактически, в этих сетях можно все базовые продукты. Поэтому у нас есть полное право сравнивать Mercury с компаниями из сектора продуктового ритейла.

И в этом секторе на данный момент Mercury занимает уверенную третью позицию. Впереди лишь X5 Retail Group – Перекрёсток – и Магнит. Посмотрим вот на эту диаграмму.

Рис 2.

Как мы видим, это сектор поделён на множество фрагментов, в нем присутствует много мелких игроков. А это значит, что потенциал роста у лидеров рынка большой. Это относится и к Mercury.

Специфика бизнеса

Магазины Красное и Белое, Бристоль немного отличаются от традиционных сетей. Они работают в так называемом формате ultra-convenience. Это похоже на формат магазинов у дома, только на еще более маленькой площади и с более узким ассортиментом. В одном магазине примерно 1500-1750 наименований товара.

Такой формат удобен для покупателя и хорошо подходит для жилых кварталов. Магазин в 5 минутах от дома. Человеку не нужно далеко ходить, не надо тратить время на выбор продукта и сравнение цен.

То есть, такие сети ставят во главу угла удобство и быстроту обслуживания. А ещё они берут более низкими ценами практически на весь ассортимент. За счёт чего? В том числе, за счёт экономии на аренде. Все помещения под магазины компания берет в долгосрочную аренду на 7-10 лет. На торговые площади в итоге тратится всего 2% от выручки, а это вдвое меньше, чем у стандартных торговых сетей.

Кроме того, у Mercury почти нулевые потери. Возможно, тоже благодаря малой площади. А вот в Магните и Перекрёстке стабильные потери 3.5-4%, в основном за счёт воровства из торговых залов.

И вот в формате ultra-convenience Mercury – безоговорочный лидер в России, у него доля рынка 43%. Из крупных ритейлеров в таком же формате работает Вкусвилл, но его доля всего 6,8%.

Основные финансовые и операционные показатели

Теперь поговорим о показателях Mercury Group.

Компания постепенно растет в размерах. Количество открытых магазинов за последний год увеличилось на 12,5%.

Посмотрим на то, как растёт количество магазинов Mercury Group.

Рис 3.

А это выручка. Она в течение года выросла на 26,5%. В данный момент она превышает 300 млрд рублей.

Рис 4.

Также давайте посмотрим на выручку за последние 12 месяцев. Как видно на графике, она тоже растёт.

Рис 5.

И ещё пара графиков, чтобы понять финансовое состояние компании. На первом – EBITDA и чистая прибыль. Мы видим, что они растут вслед за выручкой и даже опережающими темпами.

Рис. 6.

А здесь мы также видим EBITDA и чистую прибыль, но за последние 12 месяцев.

Рис 7.

Наконец, рентабельность и динамика LFL продаж. Мы видим, что рентабельность находится на высоком уровне и продолжает увеличиваться.

Рис 8.

CAPEX у компании небольшой, всего 1% от выручки. То есть, компании удается успешно расти без значительных затрат и роста долга. Чистый долг не превышает 0,4 от EBITDA.

Стоимость открытия нового магазина в разы ниже, чем у той же Пятёрочки или Магнита. А срок окупаемости всего 10 месяцев вместо 2.5-3 лет. И здесь Mercury тоже впереди.

Стратегия роста

Планы у Mercury большие. Она хочет вырасти в 2 раза в ближайшие 3-4 года.

Например, в 2022 году запланировано открытие 2500 новых магазинов. А дальше компания собирается открывать по 3000 магазинов в год. При этом поддерживать высокую рентабельность, наращивать LFL продажи на 10% ежегодно.

Что говорят прогнозы? Аналитическое агентство в области потребительских товаров GFK рисует очень хорошие перспективы. По его мнению, рынок ultra-convenience ритейла в России вырастет в 3 раза к концу 2025 года. А его доля на общем рынке продуктового ритейла увеличится с 10% до 23%. Таким образом Mercury, имеет хорошие шансы расти значительно быстрее рынка. Это мы видим в небольшой табличке.

|

|

|

|

Продуктовый ритейл (в целом) |

ultra-convenience ритейл |

||

|

Среднегодовой темп роста рынка до конца 2025 года |

6,3 % |

27,80% |

||||

Рис. 9.

Дивидендная политика

Дивиденды есть, и они большие. Mercury выплачивает и продолжит выплачивать после IPO не менее 50% чистой прибыли в виде дивидендов каждый квартал.

Конкурентные преимущества

Какое главное конкурентное преимущество сетей Красное&Белое и Бристоль? Мы об этом уже говорили: цена. Она там стабильно ниже, чем в классических торговых сетях: Пятёрочка, Магнит. Причём цены ниже сразу на все товары!

Кроме экономии на аренде, для снижения цены используется ещё одна хитрость. Это ограничение ассортимента. Например, вместо десяти видов консервов по сто банок закупается тысяча одинаковых банок у одного поставщика. Кроме того, Mercury постоянно ищет самых выгодных поставщиков, сравнивает цены.

Всё это позволяет Mercury расти в среднем быстрее рынка. У неё более высокая рентабельность, поскольку ниже затраты на аренду, ремонт и оборудование торговых точек.

Посмотрим в цифрах. Мы видим из этой таблицы, что у Mercury показатели интереснее, чем у конкурентов.

Наконец, основатели и акционеры Mercury глубоко погружены в бизнес-процессы компании. Это тоже повышает эффективность и даёт преимущество перед Х5 и Магнитом.

|

|

|

Рост выручки за последний год |

Рентабельность по EBITDA |

Рентабельность по ЧП |

Динамика LFL продаж |

||||

|

Mercury Retail |

26,5 % |

10,9 % |

5,8 % |

18 % |

|||||

|

X5 Retail |

9,4 % |

7,7 % |

2,4 % |

3,1 % |

|||||

|

Магнит |

7,7 % |

7 % |

2,8 % |

4,7 % |

|||||

|

Лента |

-0,2 % |

8 % |

2,3 % |

|

|||||

Рис. 10.

Риски

Риски тоже есть. Один из самых опасных – регуляторный риск. Поскольку компания торгует алкоголем. она в фокусе внимания регулирующих органов. Например, в России запрещена онлайн-торговля алкоголем, а это блокирует для компании один из главных потенциальных каналов сбыта.

Здесь немного помогает система Click and Collect, когда покупатель заказывает товар онлайн и забирает его в ближайшем офлайн-магазине. Конечно, если закон изменится, то компания уже сейчас готова развернуть и онлайн-продажи, но пока надежды на это мало.

Ну и конечно, конкуренция. Другие ритейлеры тоже заметили тренд на уменьшение площадей магазинов. Поэтому очень вероятно, что X5 Retail Group и Магнит попробуют войти в сегмент ultra-convenience.

Кстати говоря, попытки уже были: проект “Пятница” от Х5 и “Магнит Вечерний”. Но это не выстрелило, и проекты были закрыты. Так что, возможно, вытеснить Mercury конкурентам будет не так уж просто.

SWOT-анализ

Напоследок давайте кратко проанализируем сильные и слабые стороны компании, её возможности и риски.

Итак.

Сильные стороны: растущие показатели, рентабельность выше чем у конкурентов, работа в быстрорастущем сегменте рынка.

Слабые стороны: нет онлайн-продаж, диверсификация бизнеса слабая – все магазины одного формата.

Возможности: увеличение доли рынка за счет более высоких темпов роста, чем у конкурентов.

Ну и риски: высокая конкуренция в секторе и госрегулирование в торговле алкоголем и табаком. При этом мы помним, что конкуренция в ритейле в целом высока, а вот в сегменте ultra-convenience её пока почти нет.

Вывод

К чему же мы приходим? Mercury Retail Group – третий по величине игрок на рынке продуктового ритейла. Она работает в быстрорастущем сегменте ultra-convenience и выигрывает в рентабельности у конкурентов за счёт более низких затрат.

Всё это играет в плюс, дает надежду на продолжение роста. Инвесторам остается только дождаться официальной оценки компании на IPO, посчитать мультипликаторы и сделать свой выбор. Но уже сейчас можно сказать, что компания интересная и как минимум заслуживает внимания.

Заключение<

Итак, друзья. Сегодня мы рассмотрели группу компаний Mercury, которая владеет известными сетями: Красное и Белое и Бристоль. Очень скоро она должна выйти на IPO, и интерес инвесторов к ней ещё больше возрастёт.

Как вы думаете, стоит ли покупать акции сразу, как только они появятся? И будут ли они расти, или есть какие-то проблемы, которые этому помешают?

Пишите свои комментарии, я всегда с большим интересом их читаю!