СПб Биржа выпустила важнейшее заявление, россиянам разрешили владеть иностранными акциями, но запретили делать это в России... Мечел рвет и мечет, Роснефть победила Газпром в налоговой войне.

Куда бегут акции Русагро, почему на рынке облигаций скоро будет бум, кто пойдет на IPO в ближайшее время?

Подробнее смотрите на Youtube:

СПб Биржа всю неделю генерировала новости, при том что сама в основном отмалчивалась. Но в пятницу днем новый глава биржи Сердюков заявил, что поставки по всем сделкам, которые не успели провести до наложения санкций, завершатся на следующей неделе.

Что вообще привело Биржу к этому заявлению и что происходит с нашими бумагами?

Напомним: в прошлый понедельник сменилось руководство. Роман Горюнов покинул все свои посты, его место занял Евгений Сердюков, который уже ее возглавлял ранее почти 9 лет.

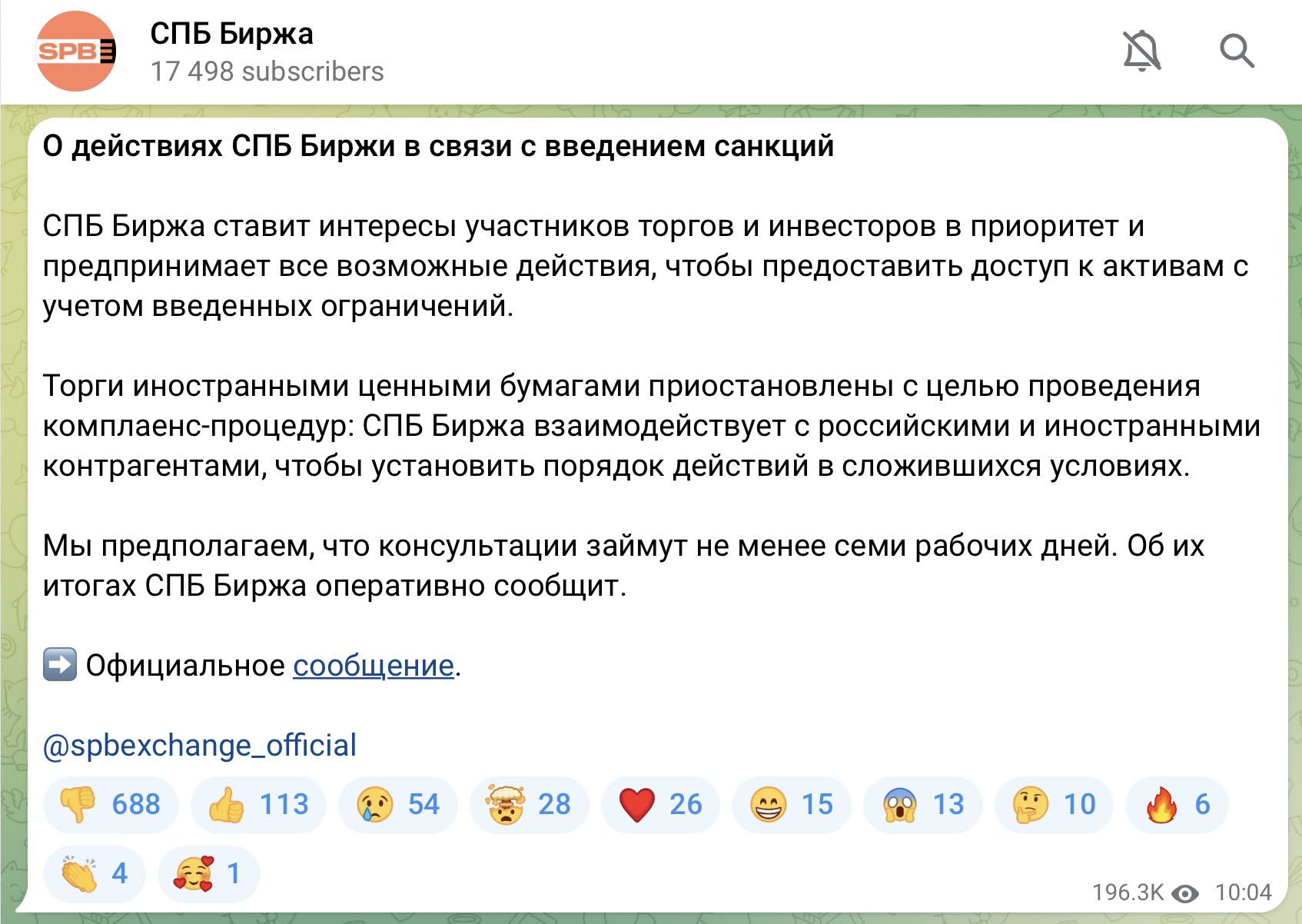

Впервые было заявлено: "СПБ Биржа ставит интересы участников торгов и инвесторов в приоритет и предпринимает все возможные действия, чтобы предоставить доступ к активам с учетом введенных ограничений".

Рис. 1. Заявление СПБ биржи

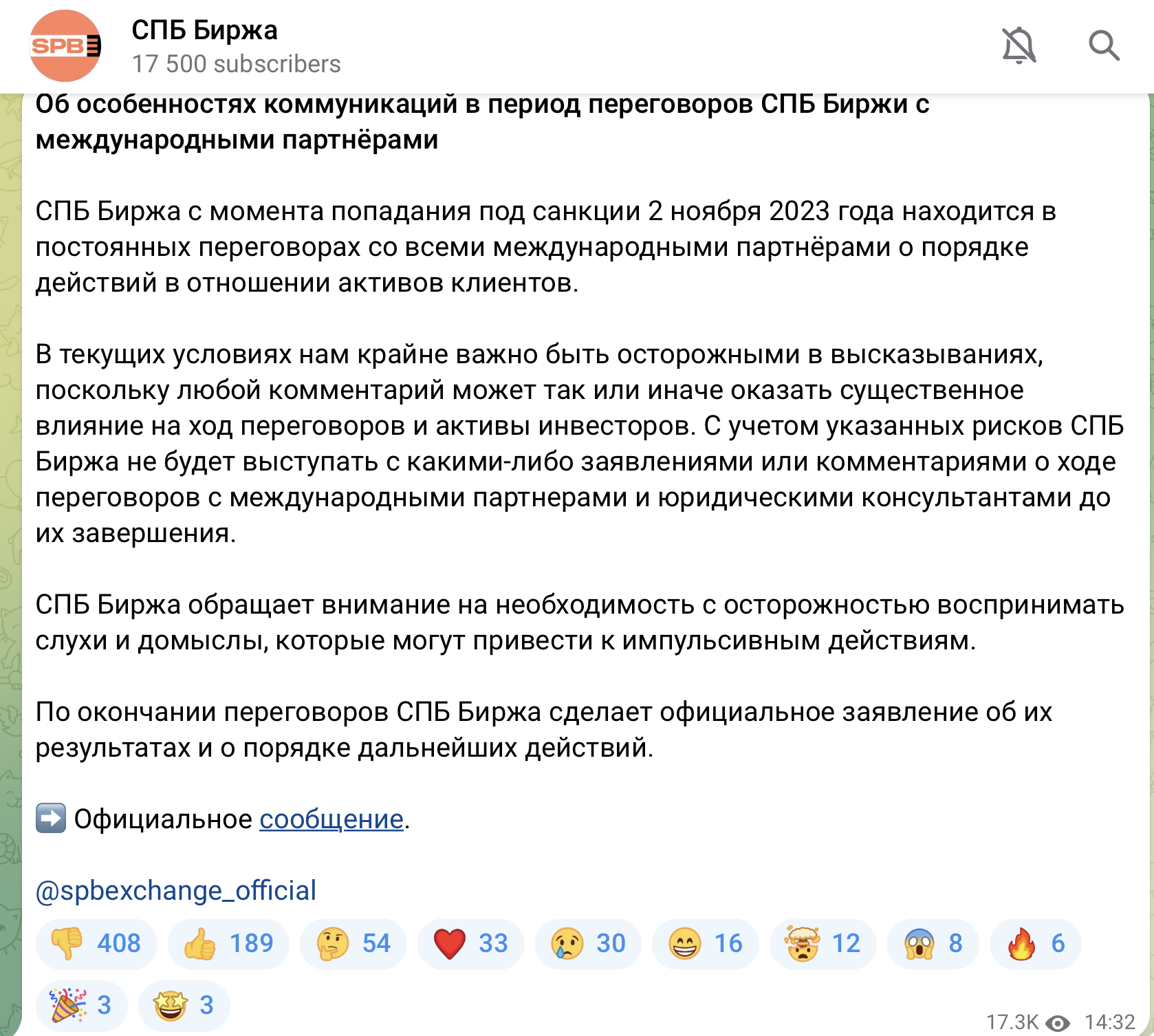

В среду пришло самое тревожное заявление. СПб Биржа заявила, что с момента введения санкций ведет переговоры с международными партнерами, "касательно действий в отношении активов клиентов".

Рис. 2. Биржа рассказывает о переговорах с международными партнёрами.

Это многих напрягло. Ведь еще недавно нас уверяли, что активы клиентов в безопасности. Но если они в безопасности, о чем же тогда вести переговоры?

В четверг наконец-то стало понятно, что в процесс так или иначе включен регулятор. Михаил Мамута, глава департамента ЦБ по защите прав потребителей, заявил, что Банк России вместе с биржей анализируют последствия введения санкций.

Рис. 3. Заявление ЦБ о ситуации с СПБ биржей.

ЦБ даже дал надежду на то, что владельцы иностранных акций смогут продать свои бумаги до конца января, ведь в конце января истечет генеральная лицензия на сделки с СПб Биржей.

Что делать инвесторам с иностранными активами?

Стратегии всего 2: продавать или переводить.

Продавать нечего и некому, пока биржа закрыта. С учетом взятого тайм-аута в 7 рабочих дней, четких заявлений мы ждали только во вторник-четверг. А биржа выпустила заявление в пятницу, да еще и от лица своего главы, да еще и с позитивными перспективами. Это, на фоне прошлых провалов, несомненно, правильный шаг.

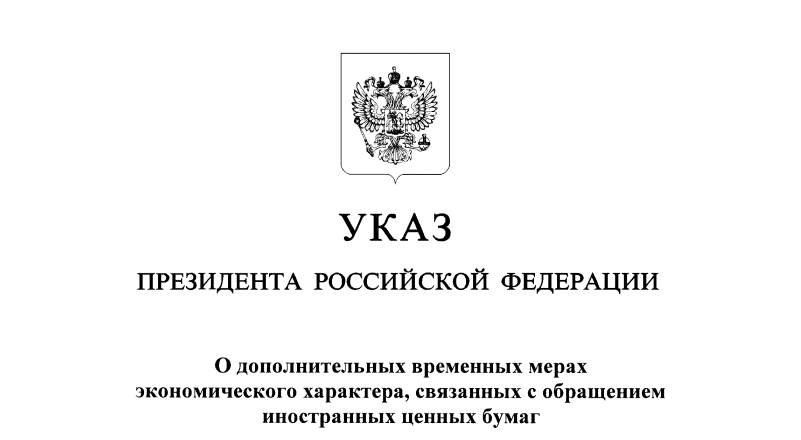

А вот с переводом активов за границу сложностей стало меньше. Президент Владимир Путин подписал указ №844, который определяет порядок того, как вы можете владеть иностранными ценными бумагами.

Рис. 4. Указ Путина об обращении иностранных бумаг.

Если коротко: вам нужен счет в зарубежном банке, о котором надо уведомить ФНС, и брокерский счет. Переводить деньги брокеру можно только через вот такой зарубежный счет, а бумаги хранить строго за границей, вне России. В остальном ограничений нет.

Есть, конечно, риск того, что россиянам перестанут открывать любые счета, но пока до этого далеко. Даже банки в США спокойно открывают счета владельцам "красного паспорта", а про брокеров и говорить нечего. Фридом и Интерэктив Брокерс вообще очень дружелюбны к нашим гражданам. Если вы, конечно, не под санкциями и не работаете в условной "оборонке".

По идее, есть все условия для того, чтобы вывести бумаги за границу. Есть только 2 нюанса.

1. Мы вообще не знаем, есть ли у наших инвесторов доступ к их собственным акциям. Дмитрий Леснов из ФИНАМа напомнил, что в США держателем санкций, которые держит СПб Биржа, выступает Банк оф Нью-Йорк. А он, видимо, оценивает санкционные риски по сделкам.

2. У СПб Биржи была "конская" комиссия на перевод активов за границу: 20%. И по-хорошему, Биржа, если она не хочет, чтобы ее ненавидели вообще все, должна эту комиссию просто отменить.

Что будет с СПБ биржей?

Вопрос более чем открытый. Тягаться с Мосбиржей очень сложно, если вообще возможно. Но допустим, у нас сложится какой-то конкурентный рынок. Что тогда?

Есть как минимум одно последствие, которое в таком случае нас точно ожидает. Все ждут бума IPO в следующем году. И способствовать тому, чтобы этих IPO было больше, точно в силах и в интересах биржи. Когда есть 2 конкурирующие площадки, гораздо больше добиться того, чтобы публичных компаний тоже стало больше.

Потягаться можно и на рынке замещающих облигаций — их, по указу Путина, должны выпустить все, кто выпускал еврооблигации, а сделали это пока что немногие.

Получится ли что-то из этого у СПб Биржи — покажет время.

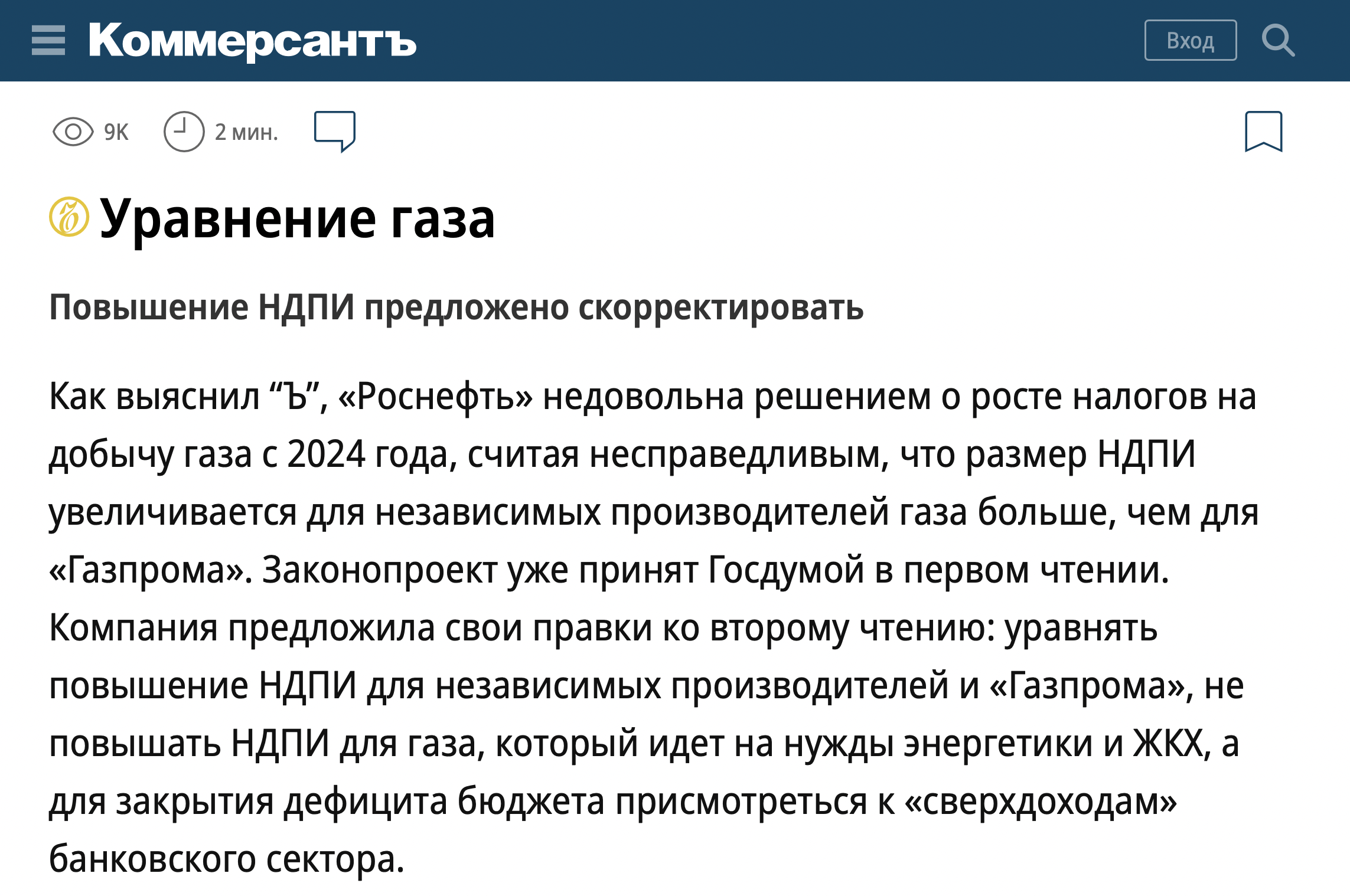

Нефтегаз: налоговые войны. Роснефть, Газпром, Газпромнефть

В нефтегазе у нас произошли налоговые войны, а непосвященные даже не заметили. Случилась аппаратная победа Роснефти над Газпромом, в ходе которой победителем вышла вообще Газпромнефть.

В России растут внутренние тарифы на газ. Проблема в том, что эти деньги — надбавку на рост — Минфин решил забрать себе, чтобы платить демпфер нефтяникам.

Рис. 5. Информация о повышении НДПИ

Получается так: продаем бензин с огромными налогами, часть налогов возвращаем нефтяникам, а чтобы было, чем платить нефтяникам, повышаем налог на добычу для производителей газа. Вернее, газового конденсата, которые берут эти деньги у потребителей. Короче, платишь за газ — платишь производителям бензина.

Более того. По новым правилам, которые планировалось ввести со следующего года, Газпром должен был платить меньше налогов, чем все остальные производители газа. Например, Роснефть, которой все это страшно не понравилось. Поэтому глава Роснефти Игорь Сечин написал в Госдуму письмо, суть которого свелась к следующему: выровняйте условия.

Рис. 6. Письмо Сечина в Госдуму.

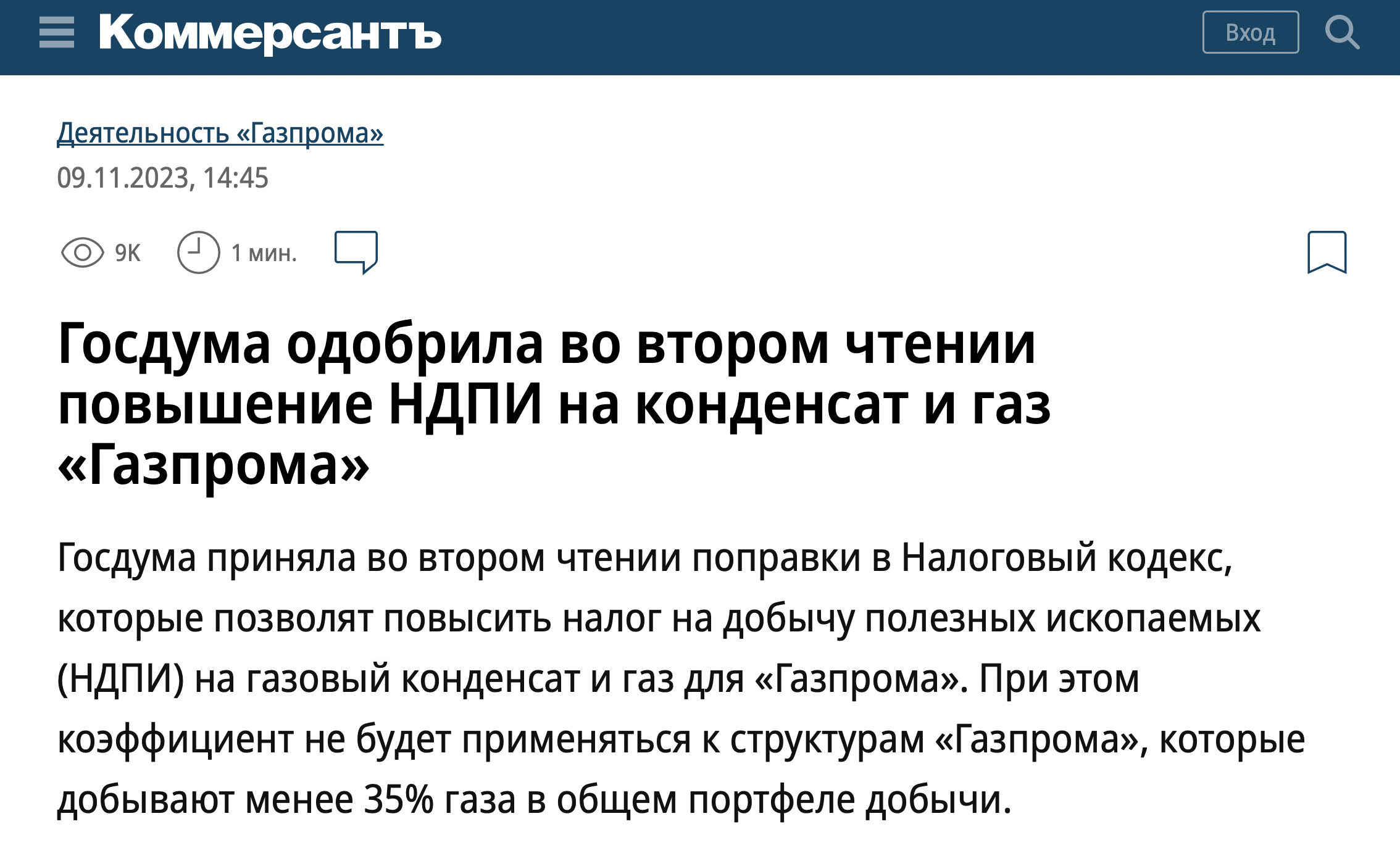

И условия выровняли. Теперь Газпром будет платить как все. Зато льготы остались у Газпромнефти, потому что она добывает меньше 35% в общей структуре налоговой добычи. В общем, "воевали два гиганта, победила младшая дочь".

Рис. 7. Поправки Госдумы в Налоговый кодекс.

Роснефть по итогам становится новым фаворитом сектора наравне с Лукойлом. Судите сами. Ведь она получила гигантские налоговые льготы по проекту Восток Ойл, который удвоит ее производственные мощности. Несколько недель назад также стало известно, что Роснефть получит право экспортировать в Восток Ойла СПг, а не заводить газ в газпромовскую трубу.

Теперь Роснефть уравнялась с Газпромом в налогах на газовый конденсат. Практически нет причин, почему бы не положить Роснефть в портфель "в длинную".

Тем временем Газпром потерял почти 40% выручки, 50% прибыли и нарастил долг на 60%, потеряв основной рынок сбыта. Если бы вместо слова «Газпром» стояла любая другая компания, все инвестаналитики хором бы советовали бежать из такой бумаги. Но тут случай особый.

Но теперь у голубого гиганта не будет даже льгот на конденсат, но это, кажется, меньшая из проблем. Компания когда-то обещала стоить триллион долларов. А теперь Павел Завальный, глава комитета Госдумы по нефтегазу, грозится, что убытки голубого гиганта достигнут триллиона рублей в 2025 году.

Рис. 8. Перспективы Газпрома.

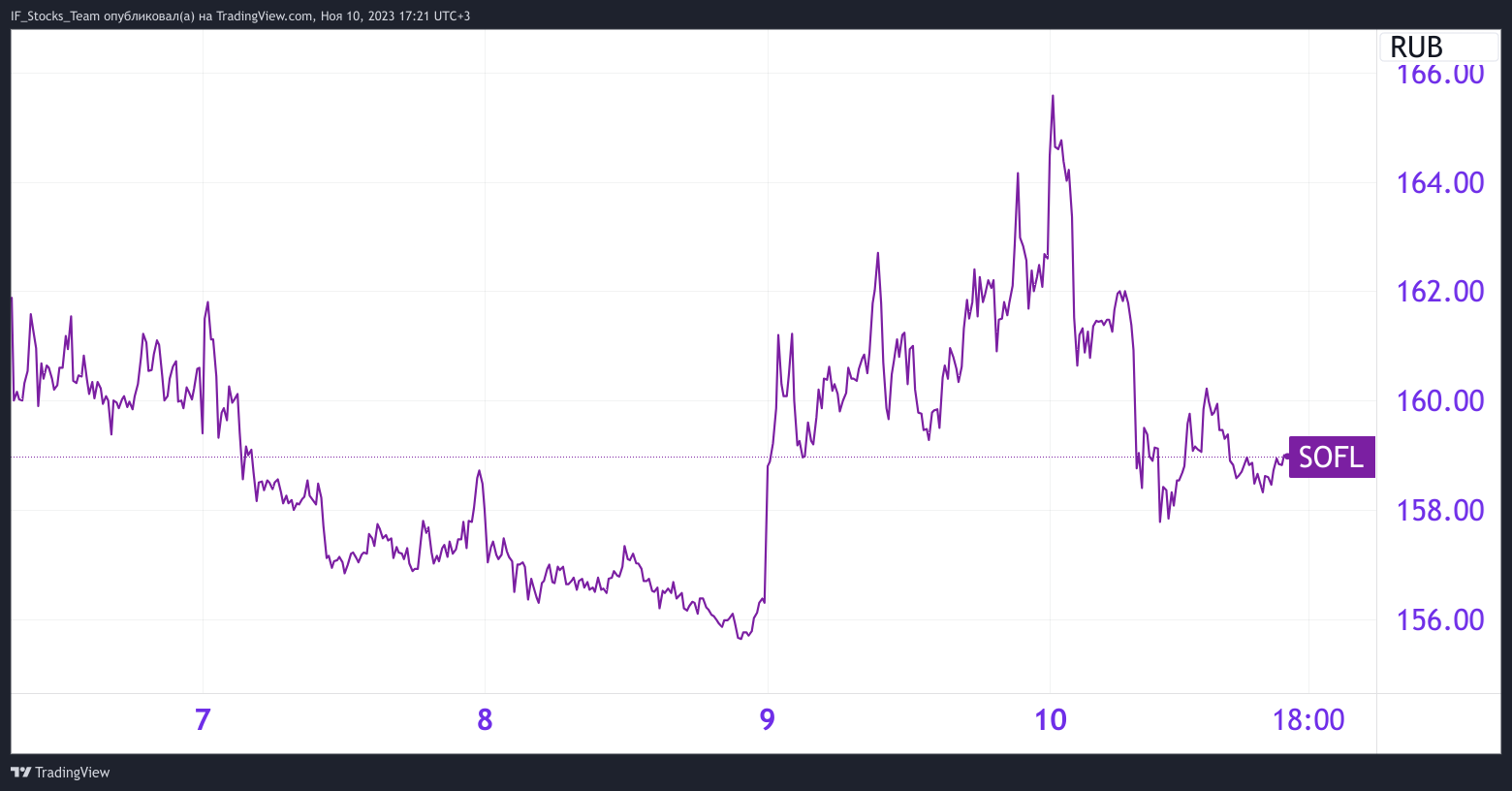

Фондовый рынок: лидеры и аутсайдеры. Мечел, Сбер, Русагро, Софтлайн, Башнефть, Позитив

Чемпион недели —Мечел. В акциях компании какое-то сумасшествие: больше +15% процентов за обычную акцию и +21,5% за префы, и это всего за неделю.

Рис. 9. Курс акций Мечел

При этом особых новостей нет. Скоро готовится отчет компании, плюс идут пока не очень четкие слухи о том, что Мечел включат в индекс Мосбиржи. Кто-то скажет, что это памп, но бумаге еще очень далеко от таргетов инвестиционных домов.

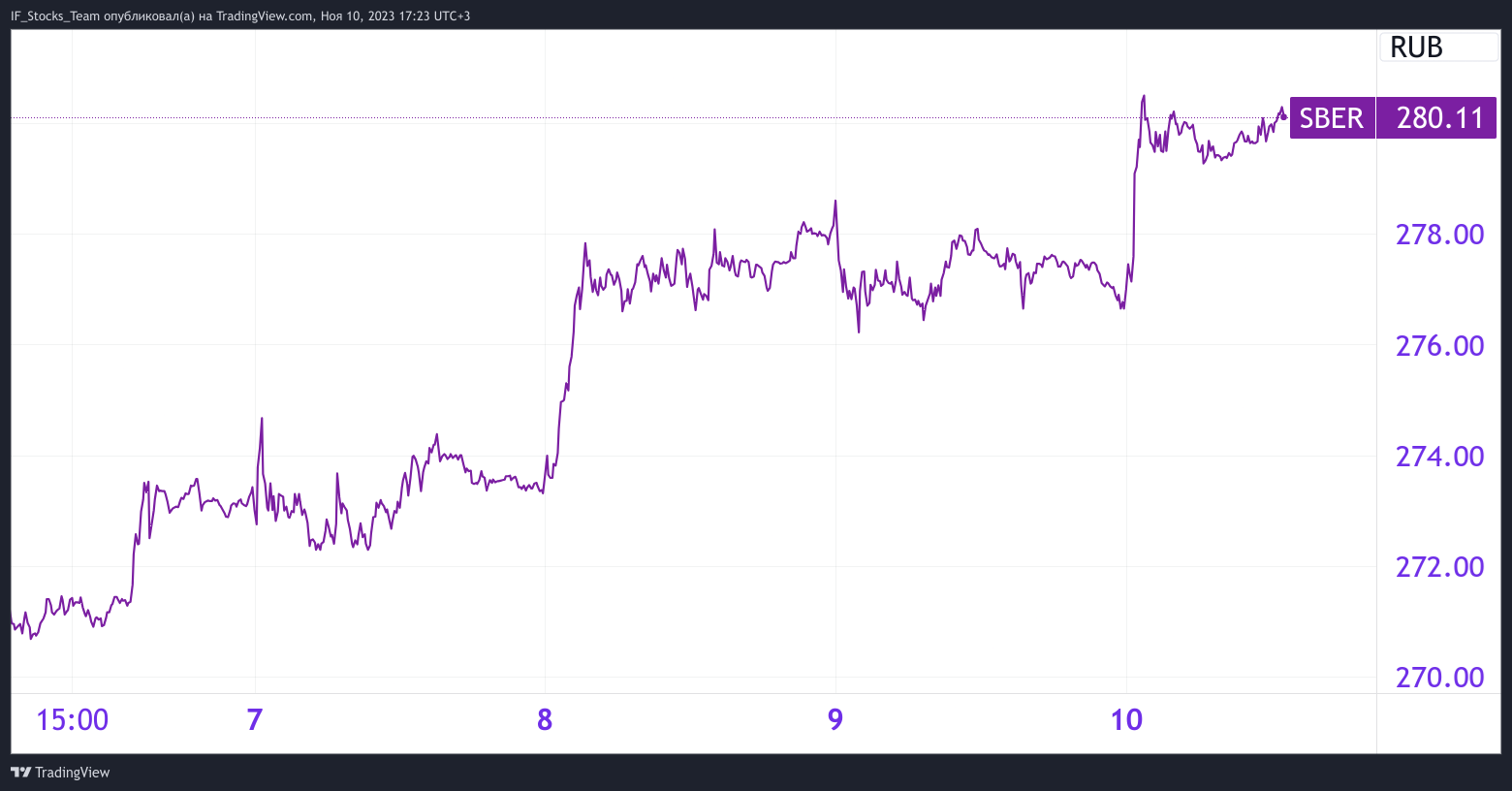

У Сбера всё неплохо. Анонсирует отчетность — и идет вверх. Анонсирует новую стратегию — акции опять идут вверх.

Рис. 10. Курс акций Сбера

Про стратегию пока непонятно. Сообщается, что это будет некая "человекоцентричная стратегия": если человек лечится, он должен выздороветь, а не бесконечно платить за лечение. Других подробностей пока нет — ждем деталей. А пока напомним таргеты по бумаге: Альфа — 320 рублей, БКС — 350 рублей, а Ак Барс — аж 406 рублей.

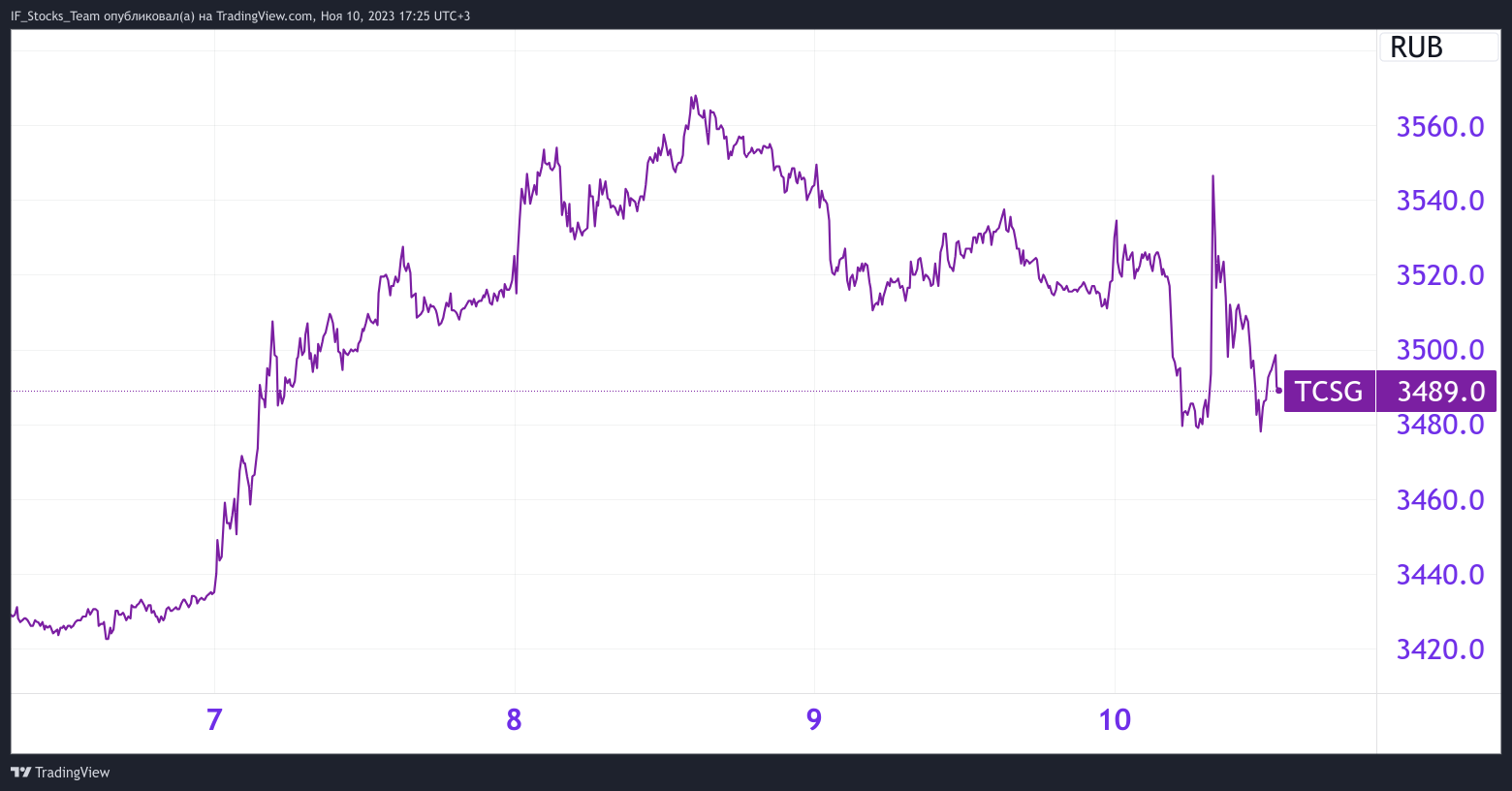

У банков все в целом неплохо: прибыли идут на рекорд, резервы пополняются, сектор в целом очень устойчив. Наверное, поэтому Тинькофф решил уже объявить о том, что в будущем переезжает в Россию. Но позитива бумагам это сильно не добавило, как вы видите на графике.

Рис. 11. Курс акций Тинькофф.

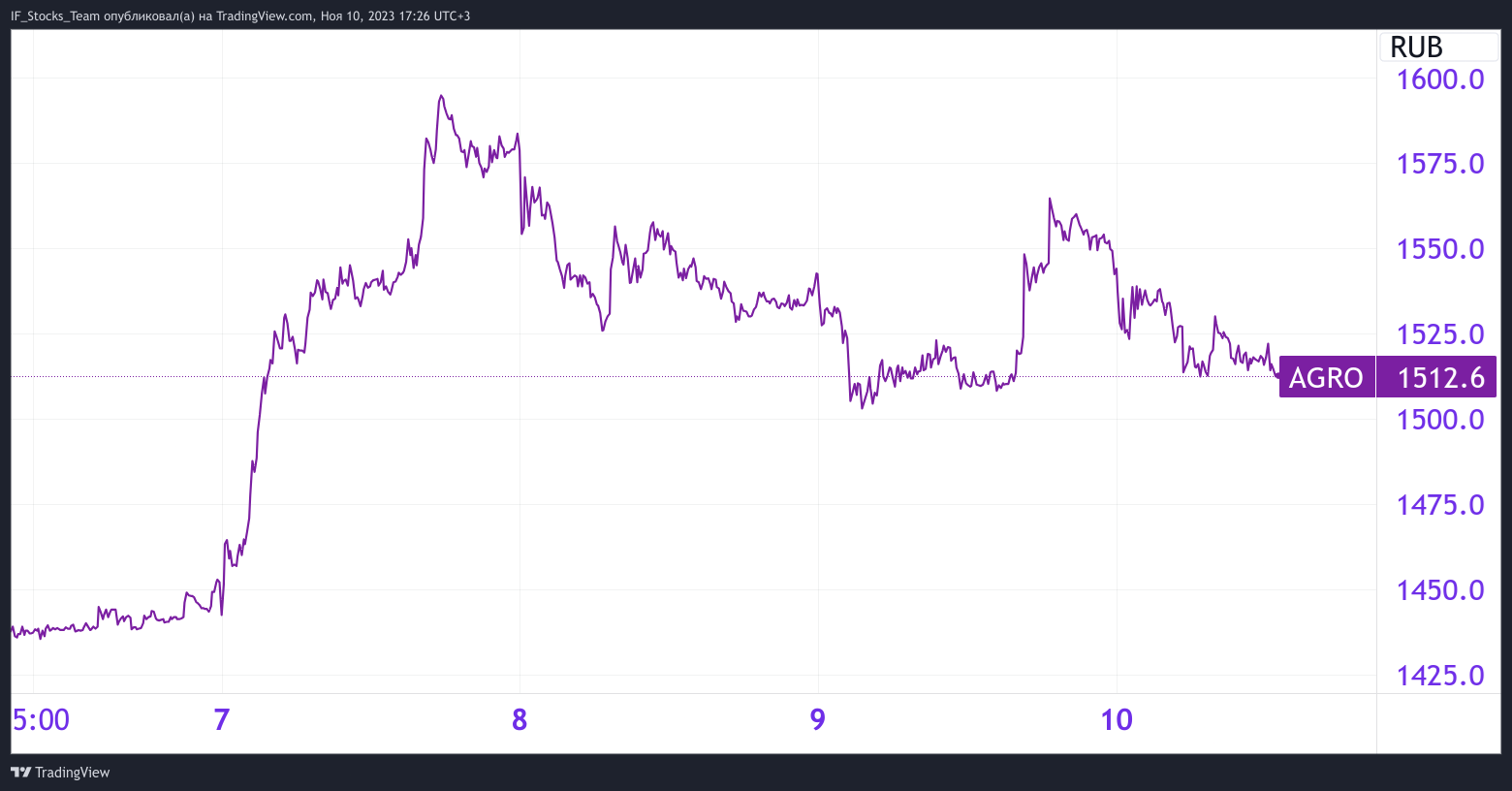

Еще один чемпион недели — Русагро. На агропромышленность у нас так и валятся драйверы роста. Например, в бюджете закладывают на меры поддержки почти ₽440 млрд. И депутаты предлагают докинуть ещё.

Так что бумаги уже выше 1540 рублей за акцию. Это выше всех таргетов, которые давали на компанию.

Рис. 12. Курс акций Русагро.

А ведь Русагро собирается переезжать, хоть пока все это затягивается. То есть, дальше есть все шансы, что Русагро станет "дивидендным котом". В ПСБ Аналитике дают новый таргет на горизонте года — 1715 рублей за акцию.

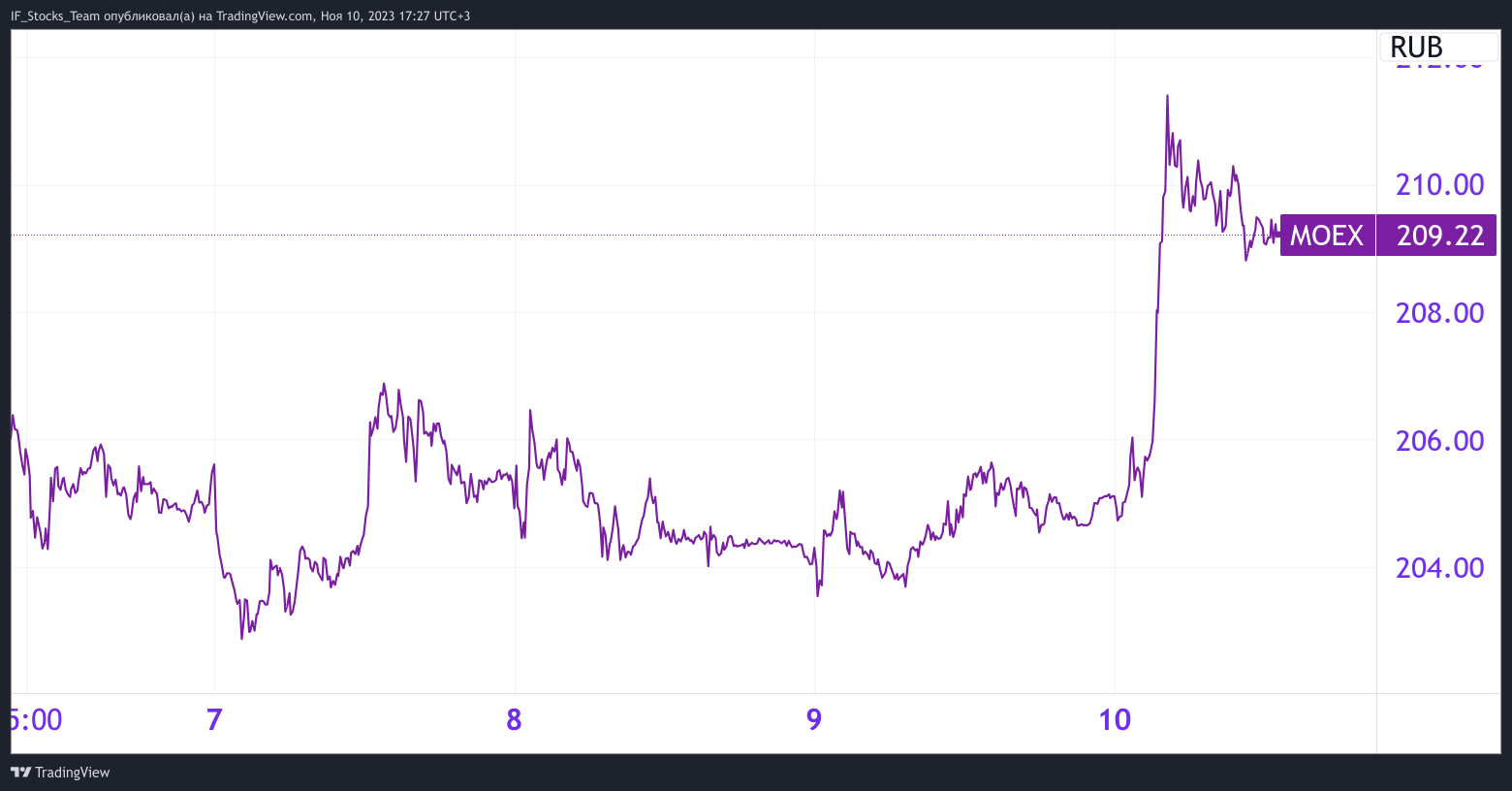

Мосбиржа за неделю прибавила почти 5%.

Рис. 13. Курс акций Мосбиржи.

Аналитики считают, что за третий квартал она покажет рост на 72% — до 15 млрд рублей. Это, конечно, весомый аргумент в пользу покупки. Кстати, у Мосбиржи фактически нет долгов, зато процентные доходы, так что высокая ставка им скорее, в плюс Альфа и ПСБ верят в бумагу, и прогнозируют рост с 220 рублей до 250 рублей, а АТОН вообще верит в 306.

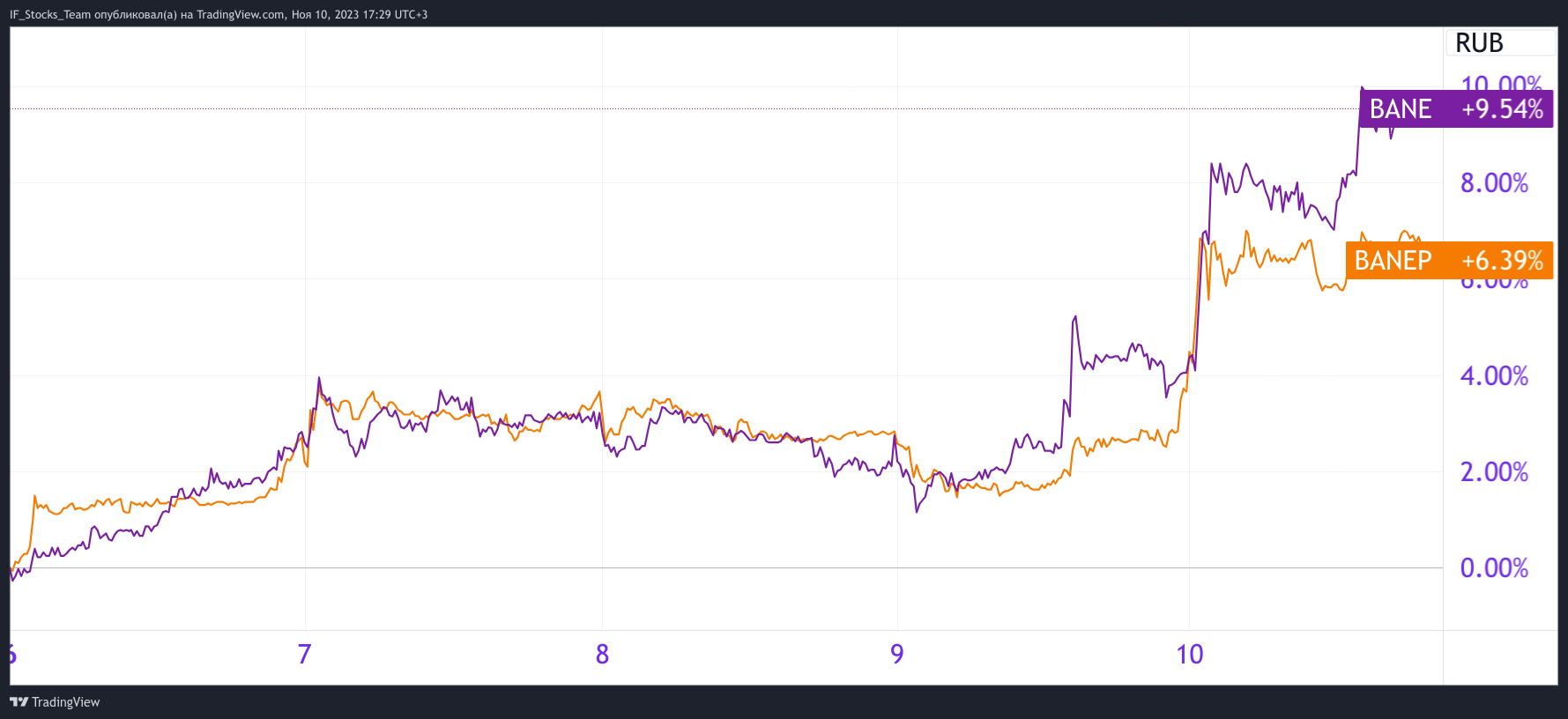

Башнефть выросла выше рынка: обычные акции почти на 9%, префы почти на 7%.

Рис. 14. Курс акций Башнефти

Это, кстати, косвенно связано с налоговыми войнами. Ведь налоги газовиков через демпфер получат нефтяники, то есть — в том числе Башнефть. Рост доходов компании ускорился во втором полугодии, а тут еще и демпфер сверху нальют. Газпромбанк и КИТ Финанс дают прогноз в 1800 рублей за префы.

На этой неделе отчитывались Позитив и Софтлайн. У Софтлайна все отлично. Компания решила вместо продажи чужих решений продавать корпоративным клиентам свои. И пока такая стратегия работает: рентабельность оборота компании по валовой прибыли выросла с 11% до 26%, оборот подрос на 52%, а валовая прибыль — в 4 раза.

Собственные решения в последнем квартале дали уже 60% валовой прибыли. Но есть вещи, которые настораживают. Раньше отношение долга к EBITDA показывало комфортную единицу, сейчас выросло до 1,7. А чистая прибыль вообще отрицательная.

Куда, спрашивается, ушли деньги? На скупку компаний, на найм новых айтишников и рост зарплат. В общем, Наташа, мы все вложили в развитие. И поэтому даже объявили допэмиссию на 44 млн акций. Отсюда и реакция рынка: рост, но небольшой — всего 3%.

Рис. 15. Курс акций Софтлайна

Позитив восприняли с чуть меньшим позитивом, хотя картина похожая. Выручка выросла на 19%, отгрузки — на 32%, а впереди высокий сезон. Больше половины денег компания зарабатывает в конце года. При этом прибыль компании упала до 200 млн рублей, почти в 10 раз. Причины те же, что и у Софтлайна — пытается очень быстро расти, пока есть окно возможностей для роста. Но Позитив укатился по итогам недели в небольшой минус.

Рис. 16. Курс акций Позитив.

Скорее всего, обе бумаги в долгосроке покажут себя хорошо, и новые данные этому не противоречат.

Новые IPO на рынке

На этой неделе было очень много новостей о будущих IPO. Фактически начали подготовку в Южуралзолоте, были опубликованы финальные параметры размещения. Несмотря на то, что компания разместит всего 5% акций, это IPO может стать одним из самых больших на рынке. Михаил Автухов из Совкомбанка заявил, что IPO банка уже некуда откладывать. Раньше слухи отправляли Совкомбанк аж на январь, но, кажется, есть все основания ждать его уже в этом году.

Из позитивного — крупные акционеры Совкомбанка, как заявил Автухов, из капитала выходить не будут.

На следующий год, и это уже официально, IPO запланировал Делимобиль. Логика простая: пока высокие ставки, покупать автомобили больно и дорого. А акционерный капитал дешевый, и за его счет можно сильно расширить автопарк. Звучит здраво — но это пока нам неизвестны точные параметры размещения.

А еще на IPO засобиралась компания Пипалон из группы компаний Тридиви. Компания занимается всякой биометрией, в том числе распознаванием лиц. И тут будет особенно интересно посмотреть, потому что часто в такому бизнесу у инвесторов-физиков негативное отношение. Мы даже сделали опрос в стоксах, и получилось интересно. Половина инвесторов готова рассматривать такие акции к покупке, а половина — категорически нет.

Рис. 17. Опрос об инвестициях в распознавание лиц.

Инарктика: экспресс-обзор

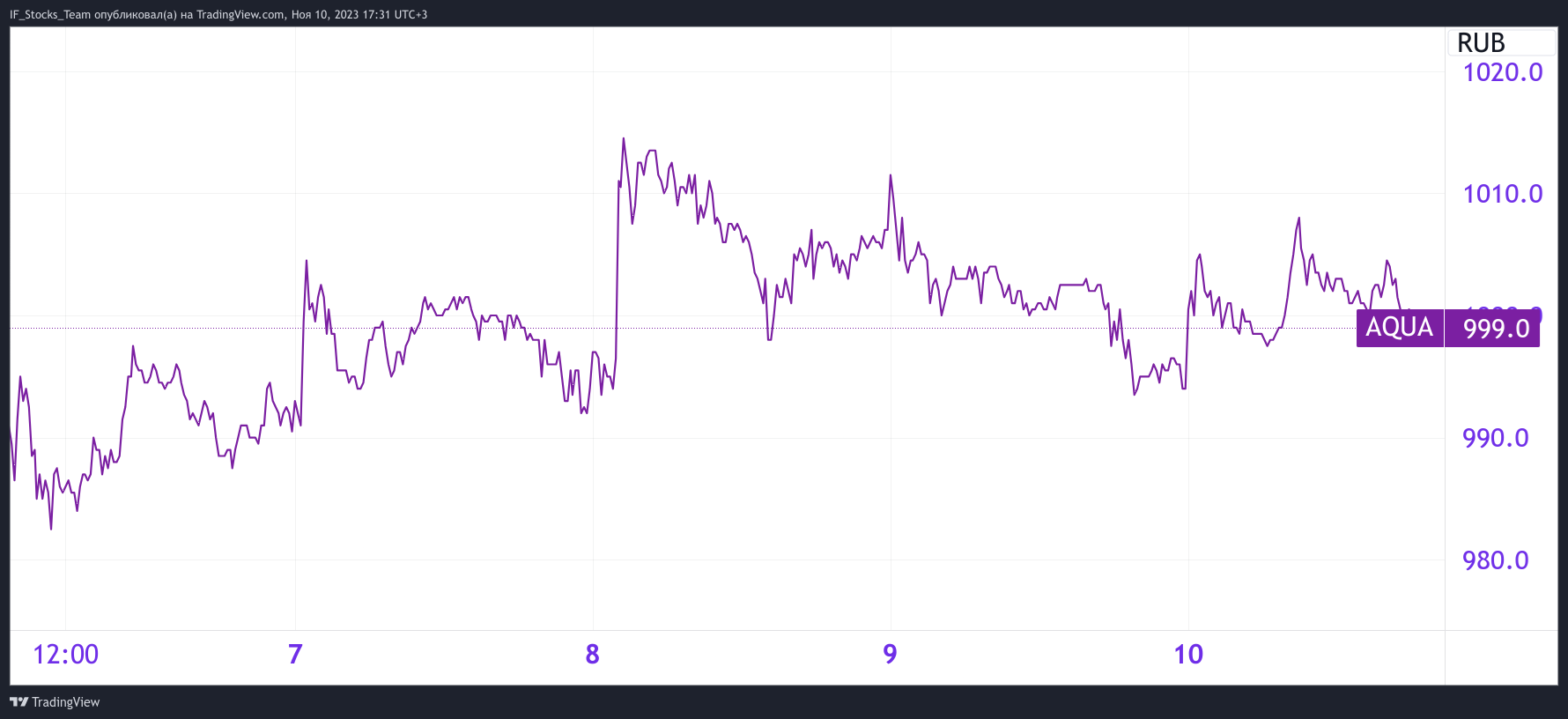

Раньше эта компания называлась "Русское море", потом "Русская аквакультура", и вот теперь — Инарктика. Компания существует с 1997 года, на Мосбиржу вышла в 2011 году. Раньше она занималась импортом, потом аквакультурой — то есть самостоятельно начала выращивать рыбу. Теперь она все продала и занимается только аквакультурой.

Формально у компании все хорошо — рекордные показатели по биомассе рыбы в воде, рекордные показатели по продажам, рентабельность в 45%, рост выручки, рост прибыли, акции на хайпе.

Рис. 18. Курс акций Инарктика

Компания хорошая, интересная, но кажется пока что дорогой.

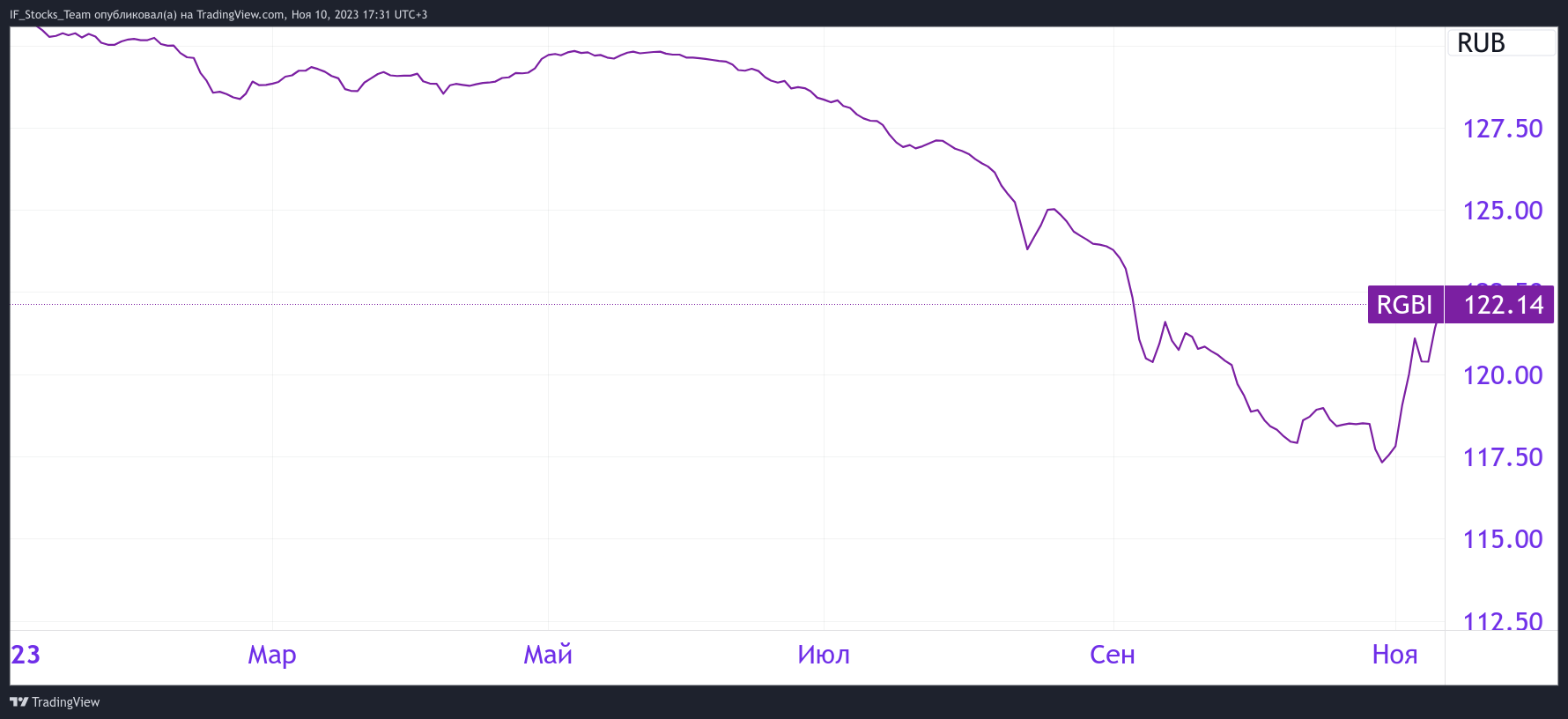

Рынок облигаций: как защититься от инфляции

Индекс RGBI, который отслеживает государственные облигации, показывает "отскок дохлой кошки".

Рис. 19. Индекс RGBI

Почему гособлигации стали резко раскупать? Тут есть три причины:

- резко повысили ставку, многие на рынке думают, что это пик;

- признаки замедления инфляции — два;

- снижение валютного курса.

Но у всех этих признаков есть своё «но». Можем ли мы гарантировать, что курс совершенно точно уйдет вниз? Не можем. Можно ли говорить о том, что инфляция снижается устойчиво? Не можем. И точно ли последнее повышение ставки — действительно последнее? Мы думаем, что точно нет.

Ну и главное, давайте не забывать, что бюджет следующего года ну очень уж экстремальный. Рост расходов — больше 20%. Эти несколько триллионов будут сильно давить на рынок. И выхода, кроме высокой ставки, у ЦБ не будет.

Нам кажется, что расклад такой.

Если вы верите, что это пик ставки и хотите на годы зафиксировать двузначную доходность, то делать так, конечно, не ошибка.

Если вас волнует не как заработать, а как просто защититься от инфляции — для вас тоже все хорошо, есть хорошие выпуски, можно брать. Но нам кажется, что до конца года лучше посидеть в фондах ликвидности, в коротких вкладах, в плавающих облигациях, а лучше всего в акциях. Мы очень верим в рынок облигаций, но кажется, что пока чуть-чуть рано.

Например, возьмем М.Видео. Их чуть ли не помирать отправили. Сейчас по М.Ввидео доходность после налогов — 17%. Это всего на 2% выше "ключа" и на 2,5% выше, чем фонды ликвидности, по которым очень маленькие риски. В итоге вся риск-премия — всего 2,5%.

А пока специальный сюрприз для тех, кто не хочет от облигаций никаких доходностей. Просто хочет защититься от инфляции. Для них команда нашего канала IF Bonds подготовила три бумаги, привязанные к ставке RUONIA. Это такая ставка, которая движется вслед за ключевой.

Лучшая бумага из таких облигаций — это выпуск ОФЗ-два-девять-ноль-два-четыре. Это одна из самых ликвидных ОФЗ-бумаг со ставкой, которая индексируется ежедневно. Стабильно, солидно, «державно».

У Россельхозбанка тоже есть корпоративная облигация с ежемесячным плавающим купоном, который равен ставке RUONIA плюс полтора процента. Россельхозбанк — это сильный государственный эмитент, риски у него минимальные. Для умеренно-консервативных инвесторов это самый оптимальный вариант.

Скоро наступит праздник для тех счастливчиков, которые любят и ждут замещающие облигации. В мае указ президента обязал компании провести замещение евробондов до конца года. Все оттягивали эти выпуски как могли. Дело в том, что правительственная комиссия могла разрешить компаниям того не делать. Но на дворе 11 ноября, а разрешение есть только у Северстали.

И в конце октября понеслось. Засуетились СУЭК, Еврохим, ЧТПЗ, ТМК, Альфа-банк, и вот в пятницу замещайки приготовился выпускать Тинькофф. на следующей неделе ждем новых объявлений. Но что это будет значить? Скорее всего, нас ждет так называемый «навес продавца». Это когда размещается вагон и маленькая тележка эмитентов, а вот хватит ли аппетита инвесторов — большой вопрос. Замещайки так-то дорогое удовольствие: $1000 за бумагу. Многие бы с удовольствием взяли, потому что доходность в долларах это здорово. Только вот уж очень дорого.

На новой неделе будем очень сильно ждать новостей от СПб Биржи, и надеемся, что ЦБ тоже нас порадует чем-то, раз включился в эту историю. Будем смотреть, как двигается глобальный рынок нефти.

На рынке облигаций ожидается очень много новых размещений — мы точно не будем бежать покупать, но будем внимательно за всеми смотреть. Ждать новостей про новые IPO, и, как всегда, следить за рынком.