.png)

.png)

.png)

.png)

.png)

.png)

Портрет российского инвестора за десятилетие изменился. Доходы сотрудников IT-компаний, нефтегазового сектора, риэлторов, владельцев малого бизнеса позволяют зарабатывать достаточно, чтобы сформировать свободный капитал.

На июль 2023 года средний размер накоплений жителей столицы в банках находится на уровне 1,8 млн рублей. Это позволяет предположить, что на счетах высокооплачиваемых специалистов могут находиться суммы порядка 4-5 млн рублей и выше. Наличие свободных средств закономерно вызвало рост интереса к инвестициям за последнее десятилетие. Михаил Костромин, коммерческий директор инвестиционной компании AKTIVO, рассказывает, во что можно вложить капитал сегодня.

Доступные варианты для инвестиций

При наличии свободных денег инвестор может выбирать различные инструменты в зависимости от склонности к риску, целей и горизонта инвестирования..

К примеру, если вы сильно переживаете из-за просадки по счету в 1% от вашего депозита, то лучше открыть банковский вклад . Однако доходность при этом будет приближена к ключевой ставке и в ряде случаев может быть изменена по решению банка. Акции могут дать владельцу десятки процентов, но фондовые рынки не растут линейно — после повышения стоимости ценной бумаги может наступить глубокая коррекция. В инвестициях всегда работает правило — чем выше доходность, тем больше риск.

Банковские депозиты

Один из наиболее популярных и безопасных вариантов инвестировать для тех, кто не готов рисковать. Открыть банковский депозит можно просто и быстро через приложение банка. Доходность по вкладам фиксирована и гарантирует определенную доходность, при этом вклады застрахованы АСВ (Агентством по страхованию вкладов) на сумму до 1,4 млн рублей.

С другой стороны, вклады лишь частично позволяют защитить ваши деньги от обесценивания, так как процент максимально приближен к ключевой ставке и редко превосходит уровень инфляции. Также существуют и риски рублевой девальвации. Так, в апреле прошлого года вклад можно было открыть под 17-18% годовых, в то время как доллар США оценивался порядка 80 рублей. В декабре того же года доллар снизился до уровня в 60 рублей, но ключевая ставка Банка России была значительно ниже — 7,5%, что до сопоставимого уровня снизило доходность банковских депозитов.

Рублевые вклады стоит рассматривать в качестве временного варианта для размещения небольших капиталов, но для долгосрочных инвестиционных целей они не подойдут.

Акции

Акции — неплохой выбор для приумножения капитала, который может принести инвестору более высокий доход, чем облигации и депозиты. Однако это рискованное вложение, и инвестор должен быть готов к потенциальной потере существенной части своих вложений при негативном развитии событий.

Вложения в акции — не самый простой способ инвестиций. Перед их покупкой необходимо проанализировать финансовое состояние компании: рентабельность бизнеса, объем и динамику выручки, долговую нагрузку, историю выплат дивидендов и другие показатели. Кроме того, покупка акций одной компании на все деньги может привести к потере средств: так как рынки имеют свойство не только расти, но и падать, важно диверсифицировать портфель разными активами — не более 5-10% от средств на одну компанию, а также выбирать компании из разных отраслей.

Инвестиции в акции позволят при определенных условиях заработать и обогнать инфляцию. С другой стороны, это волатильный инструмент, цена которого может резко падать. Важно учитывать, что курс акций может сильно колебаться под корпоративным давлением или воздействием новостного и геополитического фона. Для примера, 24 февраля 2022 года российский фондовый рынок упал на 33,3%, а в течение года значительно снижался еще четыре раза. Дивиденды по акциям также могут не выплачиваться — соответствующие решения неоднократно принимались на советах директоров крупных компаний за последние пару лет.

Для отбора качественных ценных бумаг инвестору понадобятся хотя бы минимальные знания в области фундаментального анализа и определенное количество времени на изучение компаний.

Облигации

Облигации — долговые ценные бумаги, приобретаемые на бирже. В долг деньги инвестора могут брать государство, муниципалитеты или частные компании. Взамен держателю облигаций выплачивается регулярный купонный доход — как правило, раз в квартал. В конце срока действия облигации держателям таких ценных бумаг возвращают их номинальную стоимость.

Наиболее надежными облигациями принято считать ОФЗ (Облигации федерального займа), так как государство имеет наивысший кредитный рейтинг, а вероятность дефолта гораздо ниже, чем вероятность банкротства частных компаний. Однако корпоративные облигации, как правило, предлагают более высокую доходность. Наибольшим риском обладают высокодоходные облигации, которые выпускают небольшие компании «третьего эшелона».

В отличие от акций, облигации обычно не так волатильны, их цена меньше колеблется. По сравнению с банковскими вкладами, облигации, как правило, обладают большей доходностью и ликвидностью — их можно продать в любой момент и получить деньги. Но следует учитывать, что в случае повышения ключевой ставки Банком России облигации потеряют в цене.

Драгоценные металлы

Золото традиционно считают защитным инструментом. Зачастую золото прирастает в цене при падениях рынка — в основном за счет растущего спроса, так как многие консервативные инвесторы считают его «убежищем» на период кризисов.

С ноября 2022 года на рынке золота наблюдалось настоящее ралли — драгоценный металл подорожал на 18% за три месяца. У такого роста было две главные причины: повышенный спрос на золото со стороны Центробанков разных стран, прежде всего, Китая, и сокращение золотовалютных запасов, приходящихся на долговые обязательства США. Хотя на длительной дистанции, как показывает история, доходность золота нельзя назвать высокой. Для примера, с 2012 по 2022 год среднегодовая доходность инструмента составила 8,7% годовых без учета инфляции.

Вложиться в золото можно разными способами: купить физический металл в виде слитков или монет, открыть обезличенный металлический счет (ОМС). Физическое золото можно купить в банке, но спреды в этом случае невыгодные. Кроме того, с недавнего времени «Гознак» запустил мобильное приложение «Гознак.Инвестиции», позволяющее управлять вложениями в физическое золото и серебро. Монеты несут не только стоимостную, но и инвестиционную ценность. Однако любое повреждение монеты приводит к снижению ее рыночной цены. ОМС — специальный счет, который тоже можно открыть в банке. Такой счет отражает количество золота, которое принадлежит клиенту.

В долгосрочной перспективе доходность драгоценных металлов находится приблизительно на уровне или немного выше инфляции. В то же время, золото — довольно волатильный актив, его стоимость может меняться на длительных периодах времени на десятки процентов.

Материальные активы

Это может быть недвижимость, земельный участок, коллекционные предметы и предметы роскоши.

Инвестиции в недвижимость — неплохой способ защитить деньги в условиях растущей инфляции и даже заработать. Однако на этом рынке не все просто. Средняя доходность жилой недвижимости в России находится на уровне 5,5% годовых. Кроме того, арендная плата не всегда растет пропорционально росту инфляции, а в условиях низкого спроса может падать.

Коммерческие объекты могут приносить больший доход, но барьером для частных инвестиций здесь становятся высокая цена и отсутствие экспертизы по рынку. Конкретный объект может дорожать даже быстрее инфляции, но в среднем рост стоимости объекта происходит с некоторым временным лагом от инфляции. Также многое зависит от типа недвижимости, расположения, арендного потока и прочих факторов.

Однако сегодня чтобы инвестировать в доходную недвижимость, не обязательно покупать объект целиком — можно принять участие в коллективных инвестициях. В частности, на отечественном рынке такая схема реализована в формате ЗПИФов (Закрытых паевых инвестиционных фондов). Такие фонды могут иметь в составе как один, так и несколько объектов недвижимости. В обоих случаях это позволяет инвестору вложить капитал в несколько объектов и диверсифицировать портфель. Однако с фондами, работающими по принципу «один фонд — один портфель», инвестор может купить долю в том или ином конкретном объекте и удобно распределить капитал. Кроме того, такой принцип позволяет добиться высокого уровня прозрачности, прогнозируемости и управляемости фондов. В случае с фондами, включающим несколько объектов, клиент может только согласится с составом, предложенным управляющей компанией.

Страхи начинающего инвестора

Нередко первый шаг инвестору мешают сделать страхи и сомнения ввиду непонимания базовых принципов инвестирования.

Нет свободных денег

Распространено мнение, что вход в мир инвестиций блокирует малый доход, когда живешь сегодняшним днем, а свободных денег нет. Однако и у людей с высоким доходом бывает так, что свободных денег больше не становится — с ростом доходов растут и аппетиты. Следует понимать, что инвестиции — это долгосрочный навык, привычка, а не волшебная пилюля, которая дает хороший заработок в моменте. Об этом говорит известная формула: «Инвестиции = Время * Дисциплина».

Важно использовать простое правило «плати себе первому» — после получения зарплаты или любого другого дохода необходимо сразу отложить определенную (пусть даже небольшую) сумму на инвестиции. Тогда капитал начнет расти.

Подмена понятий

Нередко под инвестициями понимают все что угодно. Например, купил автомобиль или квартиру, в которой будешь жить, значит инвестировал деньги. Однако это не так: люди часто путают активы с пассивами. Автомобиль, как и квартира, в которой вы живете, сами по себе не приносят доход, при этом требуют расходов на содержание и обслуживание. Инвестиции — это вложение средств именно с целью получения прибыли.

Страх неудачи

При невысоком уровне финансовой грамотности в стране нередко россияне вкладывают деньги в псевдо-инвестиционные продукты: финансовые пирамиды, ПАММ-счета и прочие предложения, обещающие высокие доходы. Результат для большинства таких инвесторов — потеря вложенных средств. После полученного негативного опыта зачастую может сложиться впечатление, что все финансовые продукты и решения являются мошенническими схемами.

С другой стороны на фондовом рынке также можно потерять вложения — инвестиции всегда связаны с риском. Однако если на профессиональном рынке риск можно контролировать, то мошеннические схемы изначально запрограммированы на потерю денег вкладчиками.

Не вижу смысла

Порой кажется, что с небольших сумм много не заработаешь. Казалось бы, к чему эти 5-10% годовых со 100 тыс. рублей? Проще их заработать и не тратить силы и время на изучение принципов инвестирования, доступных инструментов и поведения рынков. Однако это неверный подход.

Успешные инвестиции всегда являются произведением трех факторов: суммы, времени и доходности. Инвестируя регулярно на протяжении длительного времени, даже от небольших инвестиций можно получить значительный доход на дистанции. Дело в том, что полученную даже под небольшой процент прибыль можно реинвестировать — здесь начинает работать сложный процент. Так небольшие деньги сегодня могут превратиться в серьезный капитал на горизонте 10-15 лет. Больше инвестиции — лучше результат, но и с небольшими вложениями можно прийти к крупным целям.

Нет опыта и знаний

Создать первый сбалансированный инвестиционный портфель новичку бывает непросто. Для эффективных инвестиций нужны знания и опыт. Если сил, времени или желания разбираться во всем нет, то лучше обратиться к профессионалам.

На отечественном рынке работают инвестиционные и управляющие компании (УК). Первым деньги можно передать в доверительное управление, чтобы они приносили прибыль.

Управляющие компании создают и выпускают на рынок паевые инвестиционные фонды (ПИФы). Такие фонды можно приобрести и инвестировать средства, например, в недвижимость. Управляющая компания управляет имуществом ПИФа под контролем специализированного депозитария. А Банк России контролирует работу УК и депозитариев.

Собираем инвестиционный портфель

Перед добавлением активов в портфель необходимо определиться с финансовыми целями, сроком инвестирования и уровнем риска, который вы готовы принять:

- Финансовые цели могут быть разными: приобретение жилья, оплата обучения детям, вторая пенсия и другими. От их выбора зависит стратегия инвестирования и размер необходимого стартового капитала.

- Длительный срок инвестирования, например, от трех лет позволит избежать эмоциональных реакций на краткосрочные просадки рынка.

- Определить допустимый для вас уровень риска поможет риск-профилирование. Готовые тесты несложно найти в интернете. Для примера возьмем умеренный риск-профиль. Это значит, что инвестор вкладывает, как минимум, половину своего капитала в консервативные инструменты (облигации и недвижимость), а другую половину держит в инструментах с повышенным риском, например, в акциях.

На втором этапе необходимо выбрать активы, которые вы добавите в портфель. Проведите исследование рынка, анализируйте тренды и компании. Для примера коротко разберем актуальную рыночную ситуацию.

Один из драйверов роста отечественного рынка — высокие цены на нефть и, как следствие, увеличение прибыли экспортеров. Оснований для резкого падения цен пока нет. Этому не способствует и война на Ближнем Востоке. Слабый рубль экспортерам приносит сверхдоходы. Нефтяные компании адаптировались к новой реальности, нашли новые рынки и отгружают нефть по неплохим ценам. У металлургов ситуация похожа. С большой вероятностью при слабом рубле такая тренд сохранится и в следующем году, а часть высокой прибыли компании направят на выплату дивидендов. Общий размер дивидендов, по прогнозам аналитиков «Газпромбанка», вырастет в 2024 году на 85%, в деньгах это около 4,8 трлн рублей. Для сравнения, в 2023 году российский компании выплатят дивидендов на сумму 2,6 трлн рублей. На фоне ухода с рынка зарубежных IT-компаний спрос на их продукты и услуги растет. Не все компании сектора сегодня работают с высокой маржинальностью, но востребованность продуктов и услуг в области безопасности, облачных вычислений, искусственного интеллекта будет на внутреннем рынке увеличиваться. А в результате многие из них получат рост выручки и в следующем году. На фоне высокой ключевой ставки в выигрыше сегодня также находятся банки.

По оценкам экспертов, в российскую коммерческую недвижимость в 2023 году будет инвестировано 650-700 млрд рублей. Однако в следующем году активность инвесторов ослабнет. Но связано это не с падением интереса к сегменту. Причина в том, что большие объемы сделок в 2023 году приходились на объекты, которые распродавали иностранные компании. В текущем году зарубежные компании уже реализовали большую часть крупных активов. Скорее всего, поменяется структура вложений. Например, увеличится доля инвестиций в склады и офисные помещения. По мнению экспертов, российская коммерческая недвижимость продолжит приносить стабильный доход в 2024 году.

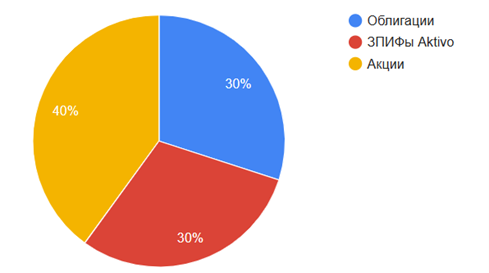

Теперь, когда цели, риск-профиль и отрасли определены, можно приступать к формированию портфеля. Прежде всего, необходимо распределить капитал между акциями, облигациями, недвижимостью для снижения рисков. В нашем примере размер инвестиций составляет 5 млн рублей. С учетом умеренного риск-профиля, распределим эти деньги между акциями (40%), облигациями (30%), и ЗПИФами недвижимости (30%). В деньгах это 2 млн, 1,5 млн и 1,5 млн рублей соответственно.

Пример состава инвестиционного портфеля для инвестора с умеренным риск-профилем

Инвестиционный портфель с умеренным риск-профилем нацелен на обеспечение стабильного дохода при средних рисках, хорошо подходит для долгосрочных финансовых целей.

.png)