Пока мы с вами бегали за новогодними подарками и закрывали рабочие делайны, в конце декабря произошел переворот! Нет, не государственный, а на рынке недвижимости. Льготную ипотеку серьезно ужесточили. Неожиданностью новость не стала, но все равно потрясла и людей, которым просто нужна квартира, и тех, кто активно инвестирует в недвижимость.

Подробнее смотрите на YouTube:

Изменений в программах много. Основные касаются уже классической ипотеки с госучастием со ставкой 8% годовых на весь период. Подходит она практически всем, если у вас есть гражданство России и вы платежеспособны. Но уже в июле подход к ней может быть полностью пересмотрен.

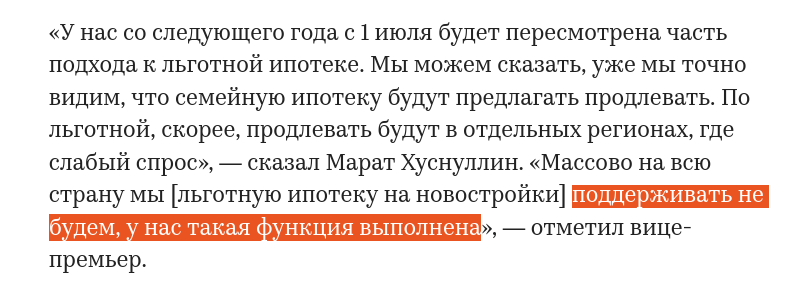

Например, оставят программу только в регионах, где на нее невысокий спрос. Вице-премьер РФ Марат Хуснуллин считает, что она свою функцию уже выполнила.

В принципе, это было понятно давно, а о том, что программа перегреет рынок, говорили еще три года назад. Запускали ее как антикризисную меру поддержки строительной отрасли, но настолько бешеных темпов практически никто не ожидал. Продажи квартир просто били рекорды квартал за кварталом. Ажиотажный спрос, естественно, привел к росту стоимости квадратного метра, в итоге покупка квартиры в новостройке местами становится менее выгодной, чем на вторичке.

По данным ЦБ, разрыв цен между первичным и вторичным сегментами еще осенью достиг 42%.

Вот только в декабре за несколько часов после старта продаж нового ЖК у застройщика «ПИК» раскупили все квартиры дешевле 12 миллионов. Несколько часов! А вы говорите, что на рынке нет пузыря?

Где теперь жить-то будем?

Льготная ипотека — так мы называем программы, которые разработало государство, чтобы сделать жилье доступнее. Именно государство позволяет банкам выдавать средства нам с вами по заниженным ставкам. Оно компенсирует разницу из бюджета.

Для тех, у кого уже есть такая ипотека, все останется по-прежнему. А вот остальных ждут неприятные изменения.

Во-первых, первоначальный взнос увеличили с 20% до 30%, а максимальный размер кредита теперь одинаковый для всех регионов — 6 млн рублей.

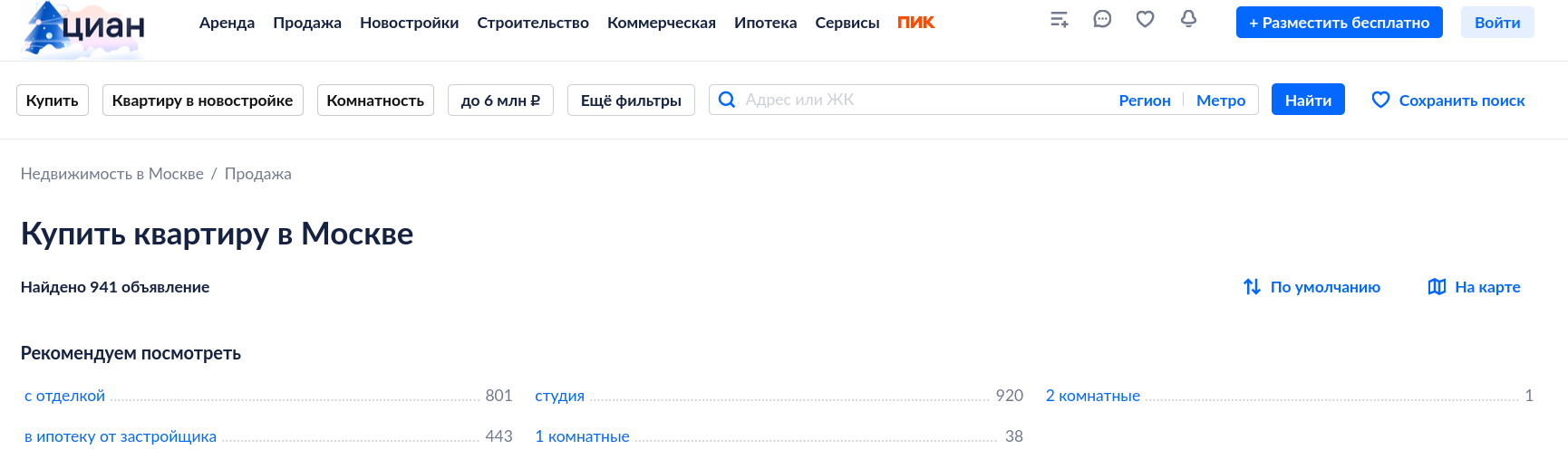

Неважно где вы, в Петербурге, Москве или Воронеже — только 6 миллионов плюс ваш первоначальный взнос. Что это значит? Государство практически отрезало жителям больших городов возможность купить квартиру. Возможно, где-то в Новой Москве маленькую студию миллионов за 5 млн вы и найдете. Вот, например, предложения Циана до 6 миллионов. Больше 900 вариантов, но предлагают в среднем всего 20 квадратов.

Если приплюсуем еще 30% первоначального взноса, то, грубо говоря, у нас на руках миллионов восемь. На однушку как-то наскребем, но не сильно хорошую. В регионах на эту сумму разгуляться можно и даже двушку неплохую купить.

Теперь не получится взять и дополнительный кредит — так называемую комбинированную ипотеку. Как это выглядело? Многие раньше оформляли льготную ипотеку, а к ней еще добавляли кредит по рыночной ставке. Это позволяло купить квартиру и подороже и побольше.

Также теперь будет действовать правило — одна ипотека в одни руки. Вы сможете оформить только одну льготную ипотеку в жизни, исключение – семейная. Но и ее можно взять повторно только при соблюдении трех условий: родился еще один ребенок, приобретение нового жилья улучшает жилищные условия семьи: в нем больше квадратных метров, или предыдущая ипотека полностью погашена. Это правило касается не только ипотеки с госучастием, но и вообще всех льготных программ.

В итоге первоначальный взнос вырос, и копить теперь придется либо дольше, либо сильно ужиматься в своих желаниях.

Например, вы живете в одном из российских регионов и решили купить квартиру за 7 млн. По старым правилам вам нужно было иметь на картах всего 1,4 млн — это 20% от суммы, теперь — 2,1 млн. И вот представьте, что вы откладывали несколько лет первый миллион, а теперь неожиданно вам нужно еще практически столько же. Остается либо искать квартиру дешевле — до 5 миллионов, либо копить дальше, хотя с каждым годом с учетом инфляции и роста стоимости жилья ваших отложенных средств будет всё меньше.

Оформить льготную ипотеку по-прежнему можно только на квартиры в новостройках и строительство частного дома. Вторичка государством не субсидируется, и за ней мы идем только по рыночным ставкам. А они сейчас не самые приятные. Повышение ключевой ставки до 16% в декабре уже отразилось на рыночной ипотеке. Средние ставки по базовым программам превысили 17% при 7–12% в позапрошлом году. Здесь еще берем в расчет то, что ставки выше 10-12% — выше психологически комфортного уровня, и решатся на подобное только те, у кого жилищный вопрос стоит слишком остро.

Конечно, ни застройщики, ни банки не готовы так просто и быстро терять клиента. Аналитики рынка предполагали, что даже если госпрограмму окончательно свернут, банки просто так "будущего ипотечника" не бросят. И вот Сбер анонсировал, что с 11 января 2024 года изменит условия выдачи льготной ипотеки.

Банк будет выдавать ее только на покупку квартиры у аккредитованных им застройщиков, которые будут субсидировать кредиты. Такая схема должна сохранить льготные ставки вопреки ужесточению требований. Наверняка в ближайшее время какие-то похожие подходы будут применять и другие крупные банки для поддержания маржи. До 10 января Сбер готов одобрить льготную ставку без ограничений по выбору.

Если вы захотите купить новостройку не у партнеров Сбера, то ипотеку выдадут строго по рыночной ставке. Есть вероятность, что многие девелоперы подпишутся на условия банка, чтобы не потерять клиентов.

А как вообще реагируют застройщики? В конце декабря в Минфине говорили, что сейчас девелоперы тоже активно договариваются с банками и готовы вкладывать свои ресурсы в продолжение льготных программ. Опасения относительно нарастающего перегрева рынка тоже есть. Возможно, какой-то результат по охлаждению мы увидим только в середине года.

Ну а что делает государство? По словам Хуснуллина, власти прорабатывают альтернативные ипотеке механизмы для развития строительной отрасли.

В качестве примера рассматривают опыт Татарстана и Башкирии. Там жилье можно купить в рассрочку или с помощью ссудосберегательных касс. В чем их суть? Если нам не хватает денег на первый взнос, то открываем специальный счет и вносим туда деньги. У нас появляются так называемые сертификаты. Когда собираем нужное количество, то обмениваем их на квартиру. Это, естественно, не сможет заместить ипотеку, но может стать дополнительной возможностью. Пока какого-то четкого механизма использования нет, мы не можем говорить, насколько высокими или низкими будут ставки в этих кассах и примут ли их вообще.

Кстати, вряд ли цены на новостройки в ближайшее время упадут. Поэтому, когда мы оформляем ипотеку по низкой ставке на квартиру в новом доме, мы вполне можем получить размер платежа сопоставимый со вторичкой. Возможно, даже нет смысла за этой господдержкой гнаться.

Всё для семьи

Со льготной ипотекой “с господдержкой” вроде бы разобрались. Какие еще варианты у нас остались? Семейная, Дальневосточная, IT или сельская. Давайте разберем вторую по популярности — семейную.

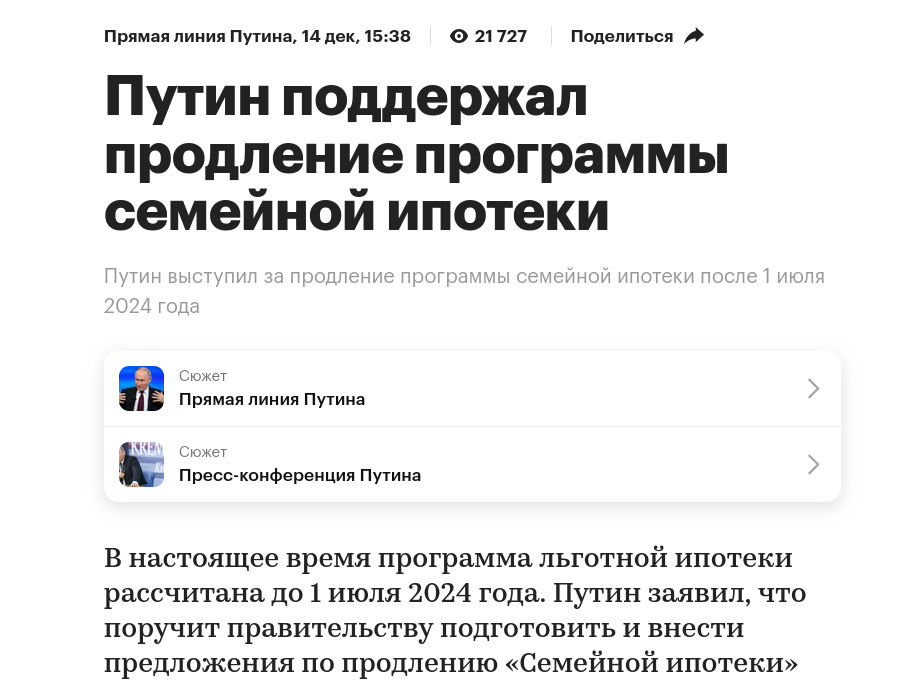

Судьбу этой ипотеки мы понимали уже после декабрьской прямой линии Владимира Путина. Он тогда заявил, что программу надо продолжать.

Путин, конечно, отметил, что будем отталкиваться от возможностей федерального бюджета, но в целом все было ясно. И в конце декабря в правительстве тоже намекнули на продление программы.

Семейная ипотека у нас по ставке до 6% годовых, но 5% – для жителей Дальнего Востока. Воспользоваться программой могут семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился или был усыновлен первый ребёнок или последующие дети, если у вас есть двое и больше несовершеннолетних детей или если вы воспитываете ребенка с инвалидностью и он родился до 31 декабря 2023.

Максимальная сумма кредита по программе – 6 млн рублей для регионов, и по-прежнему 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. То есть, здесь ничего не изменилось.

Возможностей для покупки достаточно. Это может быть квартира у застройщика в новостройке или строящемся ЖК, частный дом юрлица с земельным участком, самостоятельное строительство частного жилого дома, участок под будущее строительство дома. А еще вторичка, но только в сельской местности Дальнего Востока.

У нас остается возможность получить кредит на сумму, которая превышает лимиты. То есть, часть кредита вы берете на условиях Семейной ипотеки по ставке 6%, а оставшуюся часть платите на рыночных условиях.

Кстати, ужесточение с аккредитацией от Сбера коснулось всех программ, но только не ипотеки на строительство дома. И ЖЭ ЭС останется комфортным для всех. Совокупность сигналов от властей — поддержка семей и намеки на отдельную программу на индивидуальное строительство — говорит нам: «семьи, стройте дома. В человейниках размножаться некомфортно».

Если вы в IT

На льготы рассчитывать также можно, если вы работаете в айти. И для этого не обязательно кодить. Отдельную программу для сотрудников отрасли запустили в мае 2022 года, чтобы поддержать сектор, когда экономика была на пике нестабильности, а специалистам явно требовались стимулы, чтобы продолжать работать в стране. Ставка у такой ипотеки 5% годовых, а оформить ее могут сотрудники всех аккредитованных IT-компаний в возрасте от 18 до 50 лет. Кстати, какой-то гигантский стаж вам не требуется, достаточно трех отработанных месяцев в компании. Сказка...

Причем получить такую ипотеку могут не только непосредственно айтишники. В списке абсолютно все сотрудники ИТ-компании: бухгалтер, юрист, копирайтер, сммщик, кто угодно.

Лимит у нас до 9 млн рублей, но только в тех регионах, где живет меньше миллиона человек, а в городах-миллионниках можно одолжить у банка до 18 миллионов рублей. Первоначальный взнос — от 20%.

Что покупаем? Уже стандартно — квартиру в новостройке, в том числе, по договору долевого участия, это может быть дом на этапе строительства или уже сданный, а также частный дом или участок под него.

Одно ограничение есть: если вам до 35 лет, то каких-то требований к размеру дохода нет, а если старше, то зарабатывать нужно от 150 тыс. рублей в месяц в Москве, от 120 тыс. рублей в регионах-миллионниках и от 70 тыс. рублей в остальных субъектах.

Едем на Дальний Восток?

Дальневосточная ипотека по-прежнему популярна, но какого-то бума нет. Стоимость квадратного метра жилья там от 100 до 200 тысяч рублей. Бывает дешевле – 70-80 тысяч рублей, а иногда, наоборот, встречается и практически московский прайс.

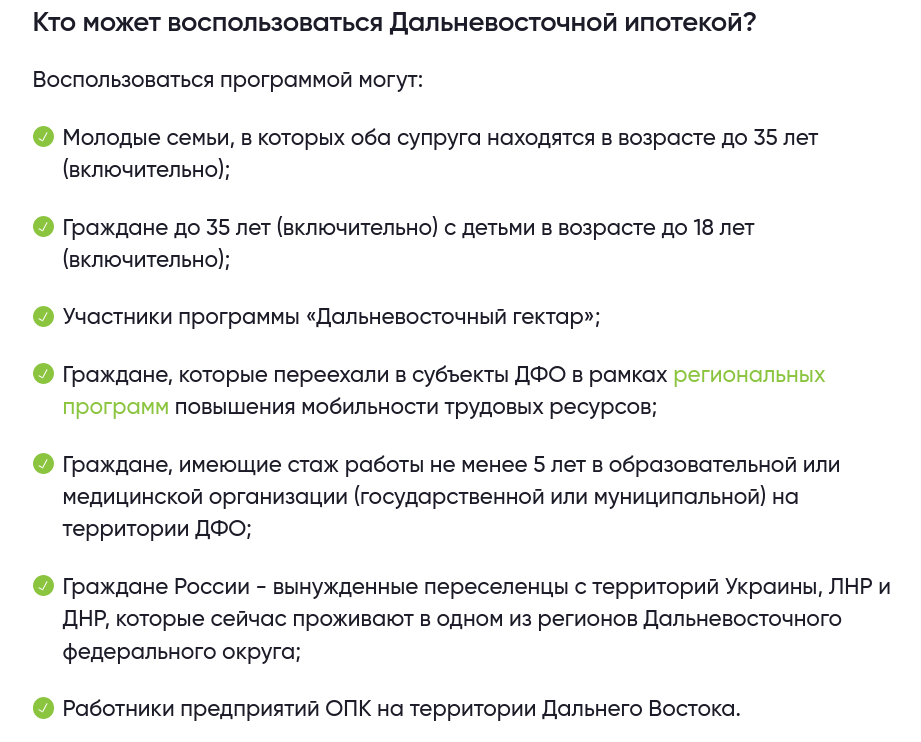

Что по условиям? Воспользоваться льготными условиями по этой программе могут не только жители Дальнего Востока и Арктики, но и люди, которые собираются туда переехать. Одолжить у банка мы можем до 9 миллионов рублей, а раньше было всего 6 млн. Ставка кредитования 2% годовых — просто беспрецедентно низкая, а первоначальный взнос – 20%.

Категорий много, но если вы, например, одинокий мужчина или женщина без детей и старше 35 лет, то никуда не подходите. В основном в списке семейные, работники ОПК, переселенцы, врачи или учителя, которые проработали в регионе не меньше пяти лет. Конечно, такие условия слишком сильно сокращают число потенциальных заемщиков.

Что можно купить? Квартиру в новостройке, частный дом или квартиру в сельской местности, квартиру в строящемся доме, вторичное жилье в моногородах, самостоятельно построить частный дом.

В Амурской области есть ещё несколько дополнительных мер поддержки. Например, молодым семьям на покупку жилья в сельской местности сразу выплачивают до 500 тысяч рублей.

Недавно для Дальневосточной ипотеки у нас еще появилось расширение — Арктическая ипотека. Условия прктически идентичны. Кстати, всего за месяц только Сбер принял больше 2 тысяч заявок по этой программе. Одними из самых активных были жители Архангельской области.

Есть одно самое важное отличие — стоимость квадратного метра квартиры, которую вы хотите купить, не должна превышать средний показатель, который определил Минстрой. Здесь сразу появляются вопросы. Например, когда у нас цифры Минстроя совпадали с реальными показателями на рынке? Хотя, наверное, если заявки есть, то и варианты находятся.

Вообще такое условие приняли, чтобы не повторить судьбу Дальневосточной ипотеки. Цена на квартиры в регионе эта программа тоже сильно разогнала.

Все в село

Сельская ипотека — одна из самых дешевых программ со ставкой до 3%. На приграничных территориях предельная ставка еще ниже — всего 0,1%. К ним относят отдельные районы Дагестана, Карачаево-Черкесии, Карелии, Северной Осетии, Алтайского края и другие. Ее срок до 25 лет, а первый взнос от 20%.

Жилье, которое можно купить по сельской ипотеке, должно быть расположено, соответственно, на сельских территориях. Но это не только села и деревни, а могут быть и поселки городского типа, например. Естественно, эта льготная ипотека не действует в поселках, которые входят в состав Москвы. Иначе наш пузырь лопнул бы еще раньше. Важно: в населенном пункте, где вы хотите такую ипотеку оформить, не должно проживать больше 30 тысяч человек.

Эта программа действует бессрочно. Но средства, которые на нее выделяют из госбюджета, периодически заканчиваются. В эти моменты выдачу останавливают и возобновляют после следующего транша.

Программа довольно популярная. С 2020 года, когда ее приняли, уже выдали больше 100 тысяч кредитов.

Вывод

Возможность относительно выгодно купить квартиру у нас еще есть, особенно если вы попадаете под нужные категории. Семейная ипотека с нами останется, возможно, с каким-то незначительным пересмотром условий, еще надолго. Что касается программы с господдержкой, то здесь надо торопиться, если переживаете, что с июля настолько выгодных условий не будет. При этом, конечно, учитывайте рост стоимости квартир. Может, вторичка окажется доступнее для кошелька?