Америка во власти кризиса, вызванного эпидемией коронавируса.

В XXI веке это уже не первый кризис в США. Их было три: кризис доткомов (2000-2001 гг.), ипотечный кризис (2007-2008 гг.), нынешний коронакризис (с февраля 2020 г.). Каждый — особенный по причинам возникновения, влиянию на экономику и финансовые рынки. В целом цепочка кризисов последнего десятилетия взаимосвязана, поэтому для оценки нынешней ситуации полезно заглянуть в прошлое и сравнить все три кризиса.

Первая часть исследования была обзорной — о причинах и последствиях кризисов, методах борьбы с ними. Во второй части мы сравним динамику макропоказателей, мультипликаторов, отдельных групп акций и подведем итоги.

Ситуация в экономике

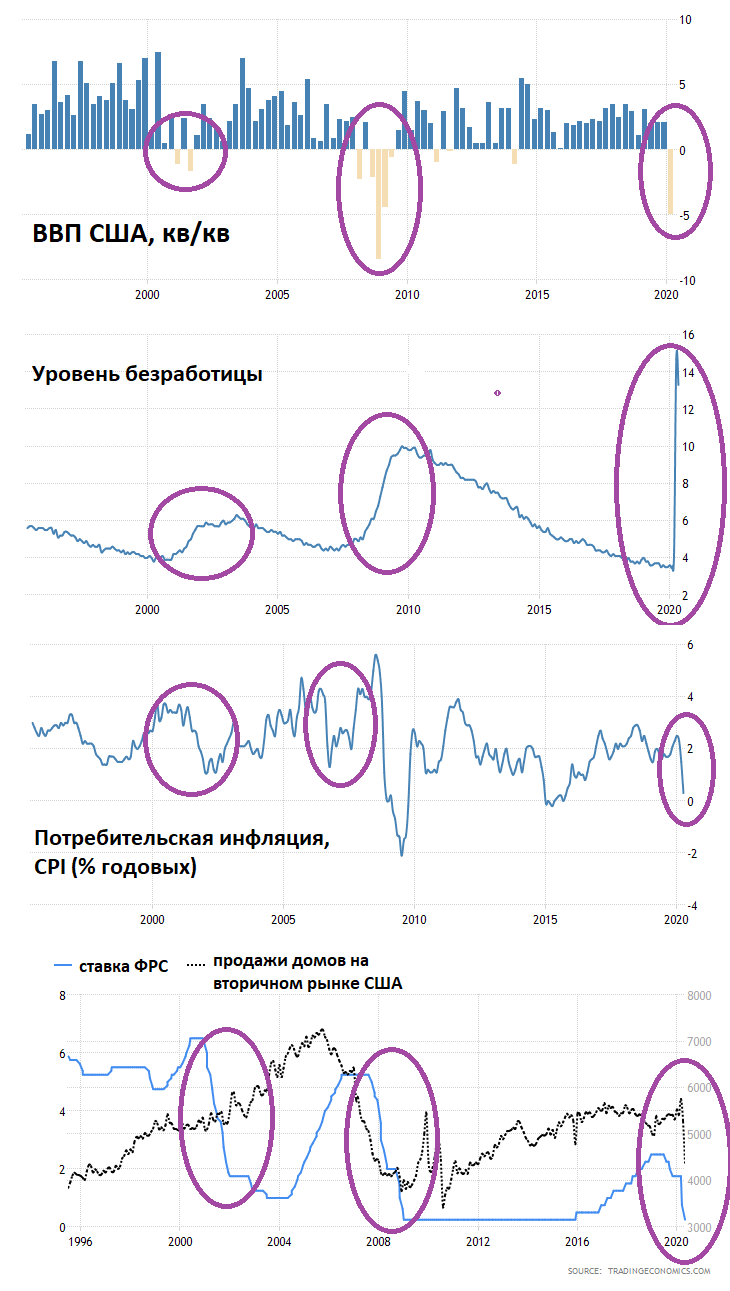

Кризис доткомов затронул в основном рынок акций, прежде всего, технологичные компании. В I квартале 2001 г. ВВП США сократился 1,1% (кв/кв). Теракт 11 сентября 2001 г. привел к падению ВВП в III квартале на 1,7%. Формально рецессии, то есть снижения ВВП на протяжении двух и более кварталов подряд, удалось избежать. По данным Национального бюро экономических исследований (NBER), рецессия в Штатах все же была и продолжалась девять месяцев — с марта по ноябрь 2001 г. Безработица в США увеличивалась до середины 2003 г., достигнув 5,6% с пререцессионных 3,4%.

Специфика ипотечного кризиса — обвал рынка недвижимости, приведший к падению экономики. «Великая рецессия» продолжалась с декабря 2007 г. по июнь 2009 г. За этот период экономика США потеряла 4,2%. Этот стало самым худшим показателем со времен Великой депрессии. Рынок труда восстанавливался до 2015 г., когда уровень безработицы вернулся к 5% (c 10%). В ходе ипотечного кризиса упор был сделан на монетарное стимулирование и экстренные меры поддержки финансовых учреждений. ФРС впервые в истории снизила ключевую ставку до близкого к нулю уровня и запустила программу количественного смягчения.

Нынешний кризис — беспрецедентный в современной истории, так как спровоцирован эпидемией коронавируса. Экономика США резко провалилась, так как из-за мер самоизоляции некоторые отрасли столкнулись с близким к нулю спросом на свои продукты. В I квартале 2020 г. ВВП сократился на 5% (кв/кв). Во II квартале ситуация явно ухудшилась. Различные оценки предполагают падение американской экономики еще на 20–40%. Впрочем, число занятых в несельскохоз. секторе (non-farm payrolls) в мае неожиданно выросло на 2,51 млн. Месяцем ранее показатель провалился на 20,7 млн. Уровень безработицы в мае снизился с 14,7% до 13,3%.

Во II полугодии ожидается восстановление экономики, однако, неопределенность в этом плане высока. ФРС вернула ключевую ставку к близкому к нулю уровню, а также запустила по сути «безлимитное» QE. Объем фискального стимулирования уже составил более $3 трлн, а госдолг превысил $25 трлн.

Поведение рынка

10 марта 2000 г. индекс Nasdaq Composite установил новый исторический максимум. В тот же день произошел сокрушительный обвал, пузырь доткомов лопнул. За этим последовало банкротство сотен интернет-компаний. До 2003 г. индекс упал на 75%. К достигнутому в 2000 г. максимуму Nasdaq вернулся только в 2015 г. Широкий рынок акций отреагировал позднее. В целом за период падения 2000–2002 гг. более сбалансированный по отраслям индекс S&P 500 потерял около 50%.

Во время ипотечного кризиса S&P 500 потерял около 55%. В аутсайдерах оказались бумаги финансовой индустрии. Американский рынок развернулся в марте 2009 г. S&P 500 обновил исторический максимум в 2013 г.

На долгосрочном графике S&P 500 хорошо видны двойная вершина и двойное дно, образовавшиеся вокруг взрыва пузыря доткомов и ипотечного кризиса.

После разворота 2009 г. бычий тренд на рынке США продолжался более 10 лет подряд. Сначала этому способствовало монетарное стимулирование ФРС, затем в рост пошли акции сектора высоких технологий, включая Apple, Amazon, Facebook.

В феврале 2020 г. американский рынок акций установил новый рекорд, S&P 500 приблизился к 3400 пунктам. Это стало пиком долгосрочного бычьего тренда. За этим последовали эпидемия COVID-19 и обвал. Примерно за месяц S&P 500 потерял 35%. В дальнейшем рынок США восстановил большую часть потерянных позиций. S&P 500 близок к 3200 пунктам. Nasdaq Composite приближается к историческому максимуму.

Фондовые индексы растут в отрыве от экономики и несмотря на все риски. Основные факторы роста — надежды на относительно быстрое восстановление экономики, монетарное и фискальное стимулирование, возросший интерес к акциям технологичных компаний, связанных с онлайн-торговлей, «облачными» сервисами, удаленной работой и онлайн-досугом.

Мультипликаторы

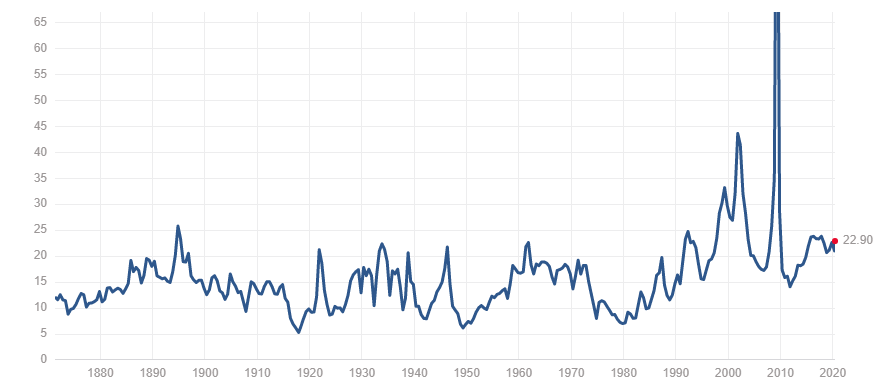

Мультипликатор P/E — соотношение капитализации и чистой прибыли. Самый простой подход: чем выше P/E, тем «дороже» акции или фондовый индекс с фундаментальной точки зрения. Как и другие мультипликаторы, при оценке широкого рынка показатель принято сравнивать с пиковыми значениями, а также исторической средней. Формально, когда P/E близок к историческим максимумам, риски падения рынка увеличиваются.

Читайте подробности в специальном обзоре: «Мультипликатор P/E. Преимущества, недостатки, как его использовать»

Сейчас мультипликатор P/E индекса S&P 500 вполне укладывается в рамки исторической нормы — 23. На выходе из предыдущих двух кризисов он был гораздо выше. Дело в том, что обычный P/E учитывает прибыль за последние 12 месяцев. Падать доходы начали в I квартале. Если предположить, что значение S&P 500 останется примерно на нынешнем уровне, то осенью P/E индекса взлетит, указывая на сравнительную «дороговизну» рынка.

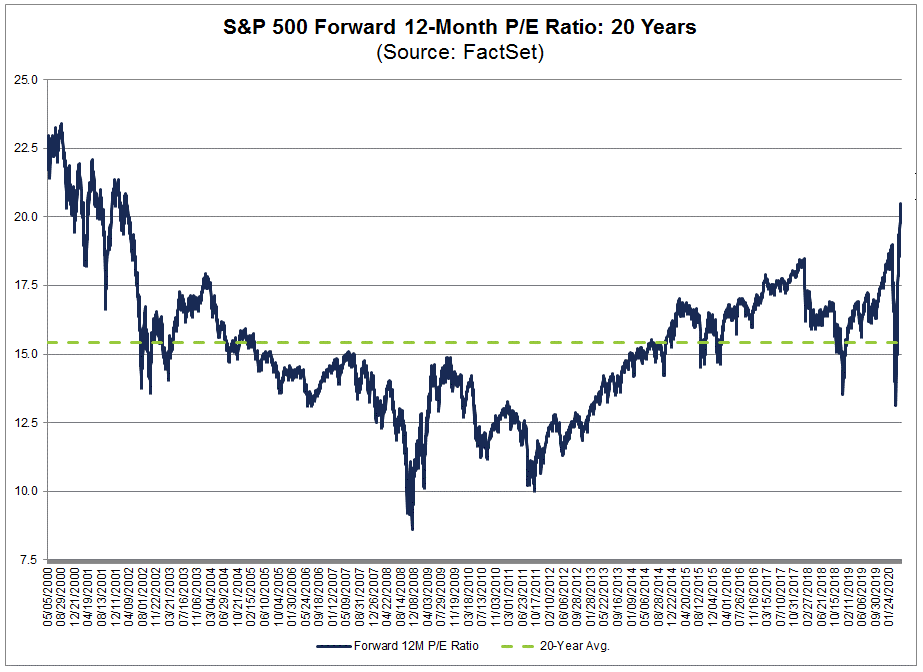

Это хорошо видно по другому мультипликатору. Форвардный P/E — соотношение капитализации и прогноза по прибыли на ближайшие 12 месяцев. Это взгляд в будущее. По данным исследовательской организации FactSet, форвардный P/E индекса S&P 500 превысил 21 при историческом максимуме 23,4 (сентябрь 2000 г.) и 5-летней средней 16,7.

Читайте также: «Рынок США «чудовищно дорог»! А может все OK?»

Как себя вели бумаги отдельных секторов

Отличительная особенность кризиса доткомов — провал акций технологичного сектора. Когда формировался пузырь, инвесторы переоценили возможности «новой экономики». Вместе с осознанием ошибки начался обвал, который привел к обвалу и паническим распродажам спекулятивных бумаг.

В ходе ипотечного кризиса в лидерах падения оказались акции банков, домостроительных компаний и прочих организаций, связанных со сферой недвижимости. После банкротства Lehman Brothers крупнейшим финансовым учреждениям потребовалась помощь государства. После выхода из кризиса банковские бумаги долгое время отставали от широкого рынка.

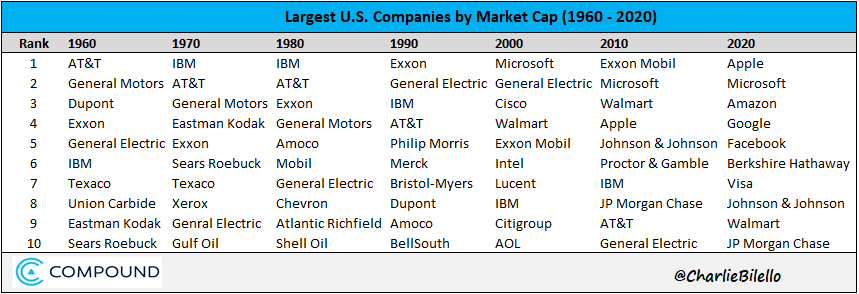

В последние годы в лидеры роста вновь выбились акции технологичного сектора, на это раз не бумажные стартапы, а предприятия с работающими бизнес-моделями. Они же оказались локомотивом восстановления рынка США в ходе коронакризиса. Пользовались повышенным спросом бумаги компаний, связанных с онлайн-торговлей, «облачными» сервисами, удаленной работой и онлайн-досугом. Сейчас из догоняют акции пострадавших отраслей, например, авиакомпаний. Среди лидеров американского рынка выделяют группу FAAMG (FB, AMZN, AAPL, MSFT, GOOGL), на которую приходится около 20% капитализации индекса S&P 500. Крупнейшие компании на рынке США сейчас — Apple, Microsoft, Amazon.

Резюме

1) По сравнению с предыдущими двумя кризисами сейчас экономика США провалилась гораздо резче. Однако из-за специфической природы кризиса многие экономисты, например, руководители ФРС и ЕЦБ, надеются на начало восстановления уже во II полугодии. Из-за рисков второй волны эпидемии и политических разногласий сохраняется высокая неопределенность, а прогнозы по резкому V-образном восстановлению экономики выглядят менее вероятными.

2) На риски наступления рецессии в 2020 г. еще год-полтора назад указывала перевернутая «кривая доходности» гособлигаций США. Однако коронакризис был спровоцирован неожиданным фактором. Отсюда резкое падение рынка США, ставшее логичным завершением десятилетнего бычьего тренда. Восстановление оказалось столь же стремительным. Фискальное и монетарное стимулирование экономики подогрели в первую очередь рынок. Фондовые индексы находятся невдалеке от исторических максимумов.

3) С точки зрения форвардных мультипликаторов, учитывающих ожидаемые доходы, рынок США сейчас очень «дорог». Это не 100%-й сигнал на продажу прямо сейчас. Оценка исторических аналогий достаточно «грубая», игнорирует структурные изменения в экономике. При этом использование форвардных мультипликаторов не учитывает восстановление американской экономики, а значит и доходов корпораций, в долгосрочном периоде. Это дает недооценку возможного потенциала роста рынка.

4) В лидерах роста — вновь технологичные компании. В последние дни их стали догонять бумаги пострадавших секторов.

5) Несмотря на взлет американского рынка, проблемы остаются. Риски новой волны просадки никто не отменял. ФРС при этом стоит на страже фондовых активов и неформально постарается уберечь рынки от новых многолетних минимумов.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, различные исследования, познавательные диаграммы.

БКС Брокер