Магнит

Результаты за 3 кв. 2019 г. по МСФО: хуже ожиданий

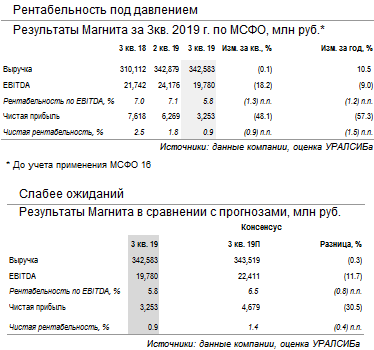

С учетом влияния разового эффекта, рентабельность по EBITDA составила всего 5,9% ... Магнит (MGNT LI – Держать) опубликовал слабые неаудированные результаты за 3 кв. 2019 г. по МСФО, которые оказались заметно хуже ожиданий рынка по EBITDA. Выручка возросла на 10,5% (здесь и далее – год к году, если не указано иное) до 343 млрд руб., что соответствует консенсусному прогнозу. EBITDA (до учета эффекта МСФО 16) сократилась на 9% до 19,8 млрд руб., что ниже консенсус-прогноза на 12%. Рентабельность по EBITDA оказалась на уровне 5,9% (сокращение на 1,1 п.п год к году) против ожидавшихся рынком 6,5%. Снижение рентабельности частично отражает эффект от распродажи товарных позиций, не вписывающихся в формат новых магазинов – компания оценивает этот эффект на уровне 1,4 п.п. При этом менеджмент ожидает ускорения роста выручки в 4 кв. 2019 г.

… и по итогам года ожидается на уровне 6,5%. Компания понизила свой прогноз по рентабельности на уровне EBITDA по итогам всего 2019 г. до 6,5%, тогда как ранее ожидалось, что этот показатель сохранится на уровне 2018 г., т.е. 7,3%. Также компания понизила прогноз открытий новых магазинов «у дома» в этом году до 1 200 с 1 500. В третьем квартале валовая маржа Магнита сократилась на 1,1 п.п. до 22,4%,. Валовая выручка при этом выросла на 5% год к году до 76,6 млрд руб. Сопоставимые продажи Магнита в 3 кв. 2019 г. сократились на 0,7%, при том, что рост среднего чека на 2,8% не смог компенсировать падение трафика, составившее 3,4%. Сеть магазинов Магнита за 3 кв. 2019 г. выросла на 613 магазинов до 20 497, в том числе 14 507 магазинов шаговой доступности, 467 супермаркетов и 5 523 косметических магазина. Общая торговая площадь увеличилась на 16,7% до 7 143 тыс кв. м.

Мы сохраняем осторожный взгляд на акции компании. Слабые результаты Магнита за 3 кв. 2019 г. частично обусловлены разовыми факторами. Тем не менее ситуация на российском рынке продовольственной розницы остается достаточно напряженной, поэтому ожидания улучшения ситуации в 4 кв. 2019 г. могут выглядеть излишне оптимистичными, и компании потребуется время, чтобы убедить рынок в правильности своей новой стратегии. Мы подтверждаем рекомендацию ДЕРЖАТЬ акции Магнита.