Предлагаем вашему вниманию текстовую версию еженедельного макроэкономического обзора от команды InvestFuture, вышедшего на официальном канале InvestFuture в Youtube 3 июля 2021 года.

Видео обзора доступно здесь.

Дорогие друзья! Как обычно, сегодня команда InvestFuture подготовила для вас очередной макроэкономический обзор, в котором мы проанализируем события прошедшей торговой недели и попытаемся немного заглянуть в будущее.

А сегодня повод для подведения итогов еще более уважительный — на прошедшей неделе завершился второй квартал и первое полугодие 2021 года. Пора сделать контрольный срез по индексам, чтобы понять, какой путь уже пройден и в какой точке мы сейчас находимся!

Общий сентимент

Итак, за полгода индекс широкого рынка США S&P 500 прибавил 16%, промышленный индекс Доу-Джонса — 14%, а технологичный Nasdaq вырос на 13,5%. Все ожидания коррекции остаются ожиданиями, поскольку восходящий тренд продолжается и пока не сломан (рис. 1).

Рис. 1

Последняя неделя полугодия выдалась напряженной, но индексы продолжили расти, а S&P и Nasdaq даже обновили свои исторические максимумы. Правда, драйверами для этих рекордов стали скорее корпоративные новости, чем макроданные.

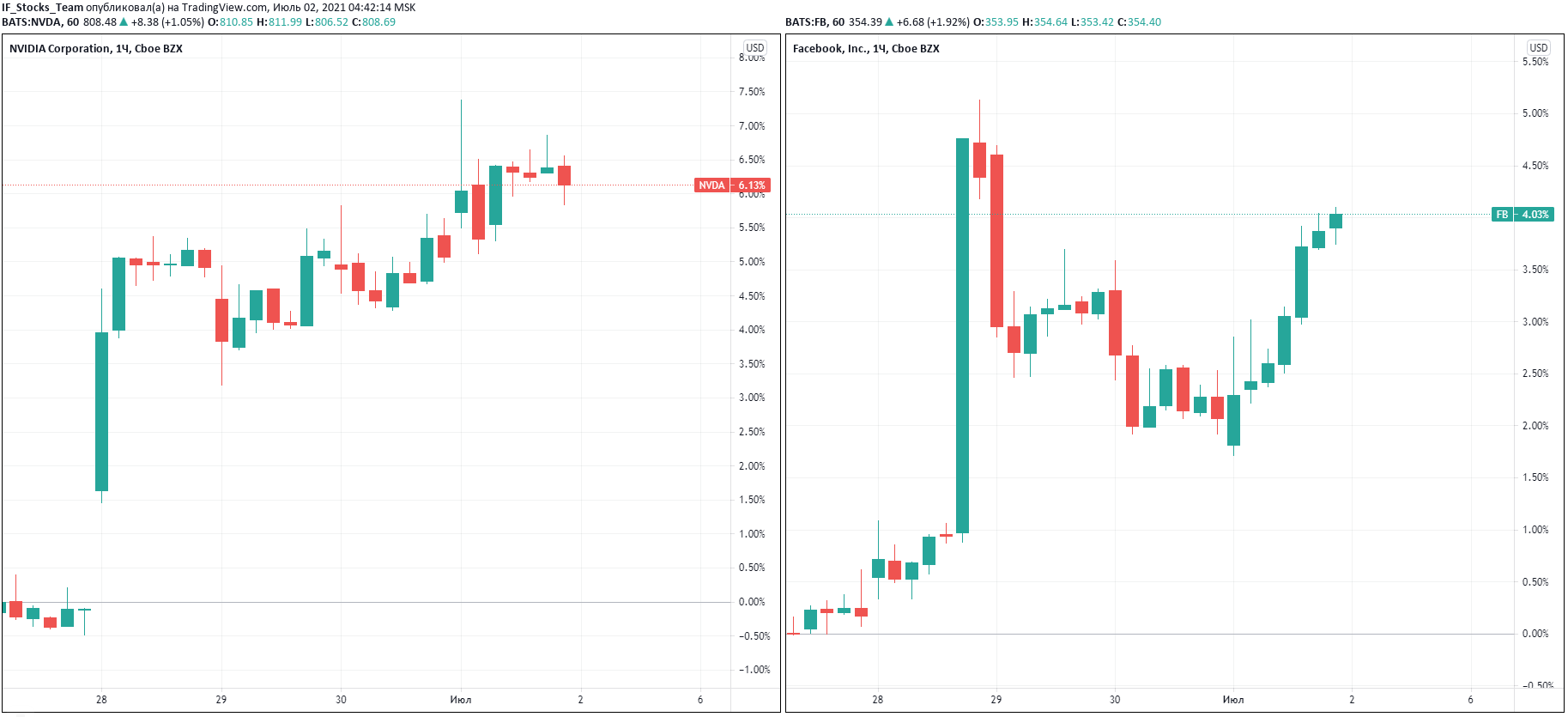

Акции Facebook после отклонения антимонопольных исков к компании прибавили за неделю около 4%. Nvidia прибавила около 6% на фоне продвижения к сделке по покупке компании Arm. Предстоящая сделка позволит Nvidia укрепить положение на рынке чипов для мобильных устройств (рис. 2).

Рис. 2

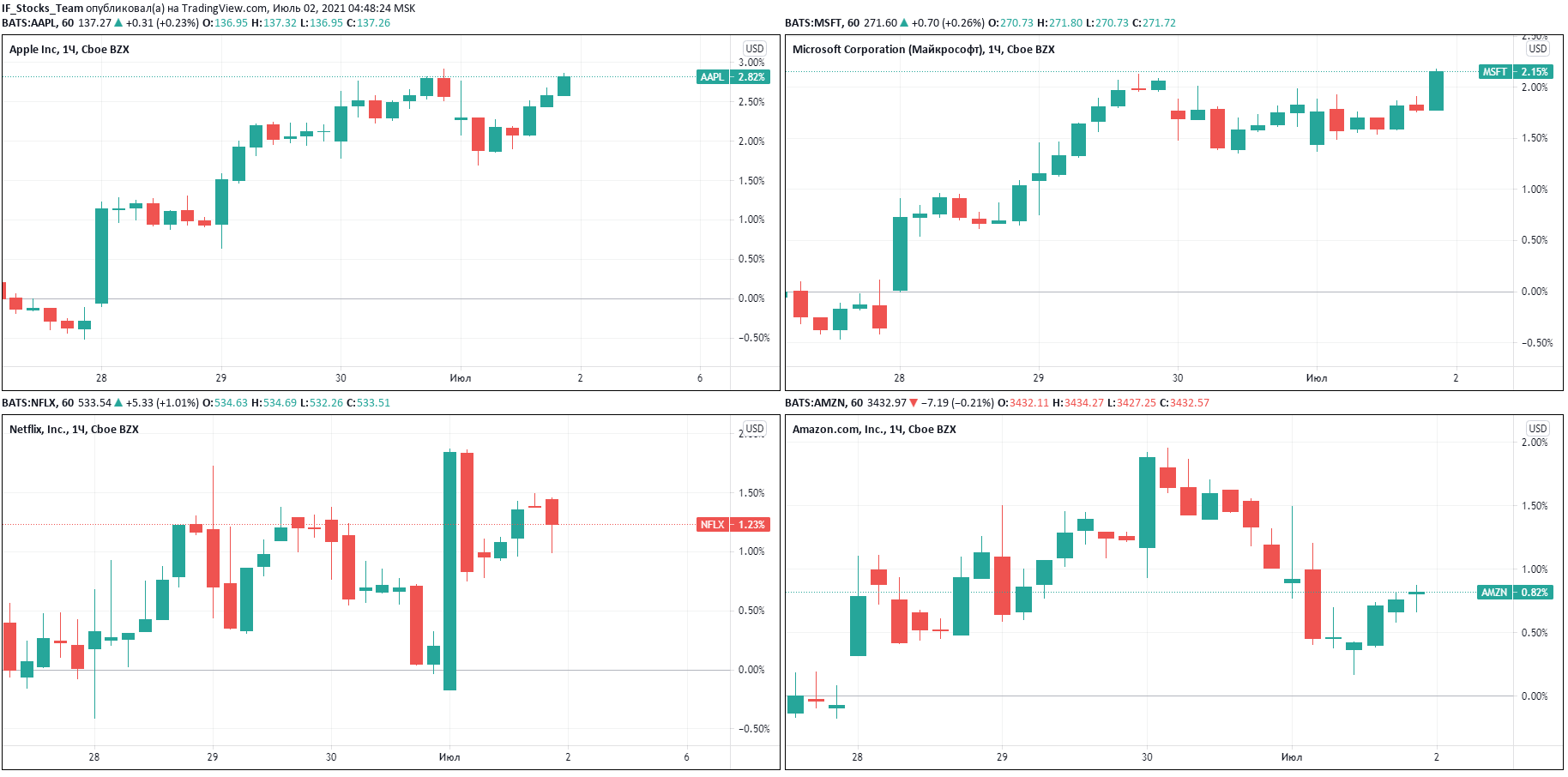

Да и в целом акции группы FANGMAN, как мы и прогнозировали, выглядели лучше рынка, оказав поддержку индексам. Напомню, FANGMAN — это расширенный вариант группы FAANG, в него входят семь акций технологических гигантов США: Facebook (FB), Amazon (AMZN), Netflix (NFLX), Alphabet (GOOGL), Microsoft (MSFT), Apple (AAPL) и NVIDIA (NVDA).

Акции Apple прибавили почти 3%, Microsoft — немного большt 2%, Amazon, Google и Netflix — в пределах одного процента (рис. 3)

Рис. 3

Под конец недели наметился разворот в акциях стоимости, входящих в промышленный индекс Доу-Джонса, и, прежде всего, в нефтегазовом секторе который рос перед встречей ОПЕК+.

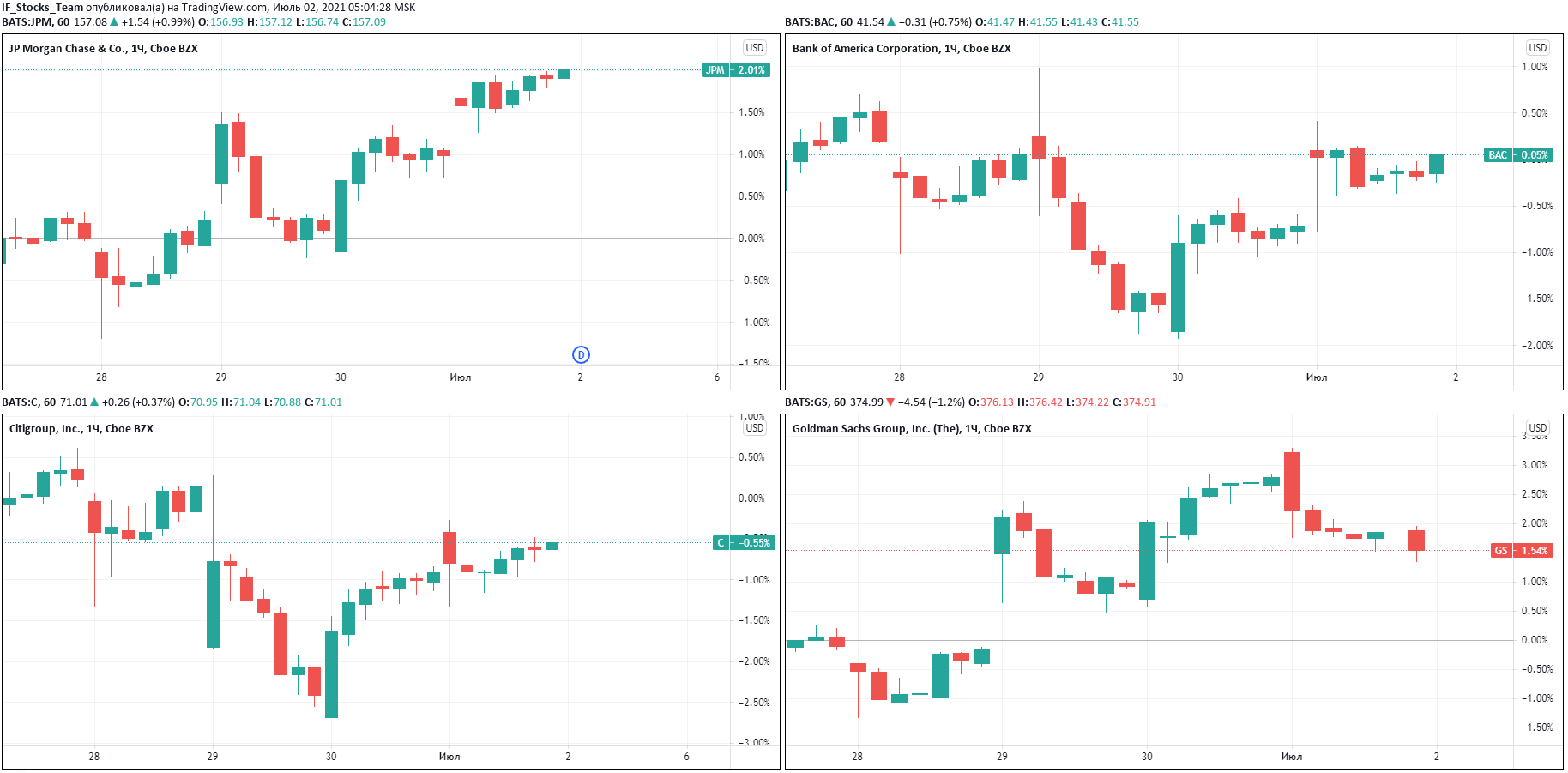

А вот банковский сектор, несмотря на положительные итоги проведенных ФРС стресс-тестов, не показал сильной динамики. Движение было разнонаправленным: JP Morgan вырос на 2%, Goldman Sachs на 1,5%, Citigroup всего на 0,5%, а Bank of America показал нулевую динамику. Слабая реакция, если учесть, что успешные стресс-тесты позволят банкам повысить дивиденды и активизировать программы buyback (рис. 4).

Рис. 4

Ну и, конечно, ни дня без “Гали”.Энтузиазм инвесторов в Virgin Galactic заметно поубавился. Аналитики наперебой стали предупреждать о больших долгах компании. В итоге акции за неделю потеряли почти 20%. Не помогли и словесные интервенции Ричарда Брэнсона, который, кстати, собирается 11 июля совершить свой первый космический полет.

Мы, конечно, будем наблюдать за реакцией рынка на это событие. Но хотим предупредить — эта акция опасна для инвестирования. Да, её движения завораживают, но компания действительно имеет большие долги, и даже коммерческие полеты в космос в ближайшей перспективе не помогут их погасить (рис. 5).

Рис. 5

Ну а мы от общих настроений переходим к макроданным, опубликованным в США на этой неделе.

Экономика

Макроэкономическая статистика на прошедшей неделе подтвердила, что восстановление экономики продолжается, пусть и неустойчивыми темпами. Особенно важны для нас данные за июнь, поскольку отчеты за май рынок уже заложил в котировки.

Итак, на неделе мы узнали, что в июне в США самыми быстрыми темпами за всю историю вырос индекс доверия потребителей от Conference Board. Он достиг 127,3 пункта и превысил допандемийный уровень. Этот индекс считается опережающим индикатором потребительских расходов, и его высокие уровни указывают на потребительский оптимизм (рис. 6).

Рис. 6

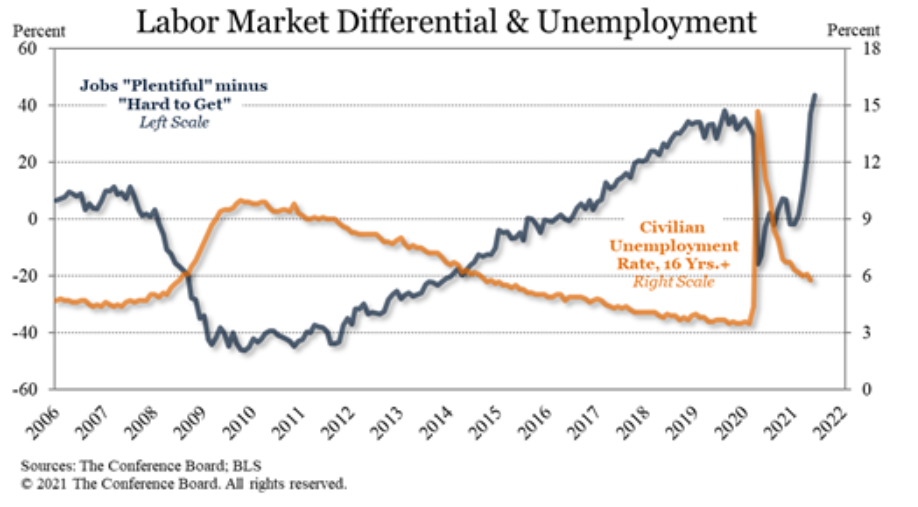

Улучшилась и оценка американцами национального рынка труда. 54,4% опрошенных американцев заявили, что рабочих мест в стране “много”, и только 10,9% заявили, что работу “трудно получить”.

Интересно, что это самые оптимистичные показатели за всю историю наблюдений. При этом опасения американцев по поводу безработицы снизились до уровней 2014 года (рис. 7).

Рис. 7

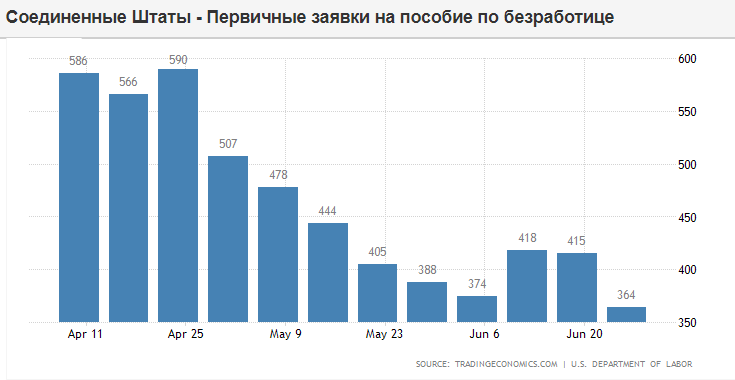

Разумеется, рынки отреагировали на эти данные позитивно, и поэтому в четверг для них не стало сюрпризом снижение заявок на пособие по безработице.

Показатель еще на один шаг приблизился к “допандемийным” уровням, снизившись сразу на 51 тысячу (рис. 8).

Рис. 8

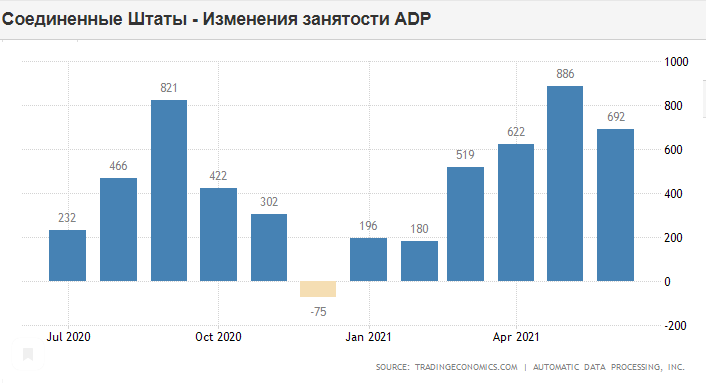

Также стоит обратить внимание на рост занятости.

По данным ADP, в июне американская экономика создала 692 тыс. новых рабочих мест (без учета сельскохозяйственного сектора), что оказалось выше прогнозировавшихся 600 тыс. (рис. 9).

Рис. 9

Рынки отреагировали на статистику ростом в акциях стоимости промышленного сектора, настроившись на позитивные пятничные данные по рынку труда, включающие статистику по безработице.

Но не стоит забывать, что все эти позитивные макроданные — это позитив, в том числе, и для доллара. Во-первых, рост экономики провоцирует спрос на доллар внутри страны. Во-вторых, рост экономики он приближает повышение ставок ФРС и сворачивание стимулов.

И то, и другое — фактор для более сдержанного роста акций. Поэтому позитивная реакция рынка на сильные макроданные была довольно сдержанной и в основном проявилась лишь в наиболее ликвидных бумагах. О динамике отдельных секторов американского фондового рынка мы сейчас поговорим, но перед этим обратим заглянем на территорию “умных денег”: посмотрим на индекс доллара, доходность десятилетних гособлигаций США и индекс волатильности.

Американский рынок

На графиках вы видите, что индекс доллара DXY перешел к росту, отреагировав на позитивные макроданные. При этом доходности по десятилетним облигациям и индекс “страха” VIX снизились до минимумов года (рис. 10).

Рис. 10

Мы видим некоторое расхождение между ростом индекса доллара DXY и стабильностью в доходностях “трежерис”. Эта дивергенция объясняется продолжением программы выкупа облигаций со стороны ФРС. Значит, как только стимулы сократятся, доходности облигаций пойдут вверх, и волатильность на рынке может повыситься. Федрезерв этого не хочет, а потому продолжает свои успокаивающие словесные интервенции.

Повышение волатильности, снижение ликвидности — это негатив для рынка. А рыночный негатив отразится и на настроениях инвесторов в реальном секторе экономики. Первые признаки таких настроений мы видим в росте индекса DXY.

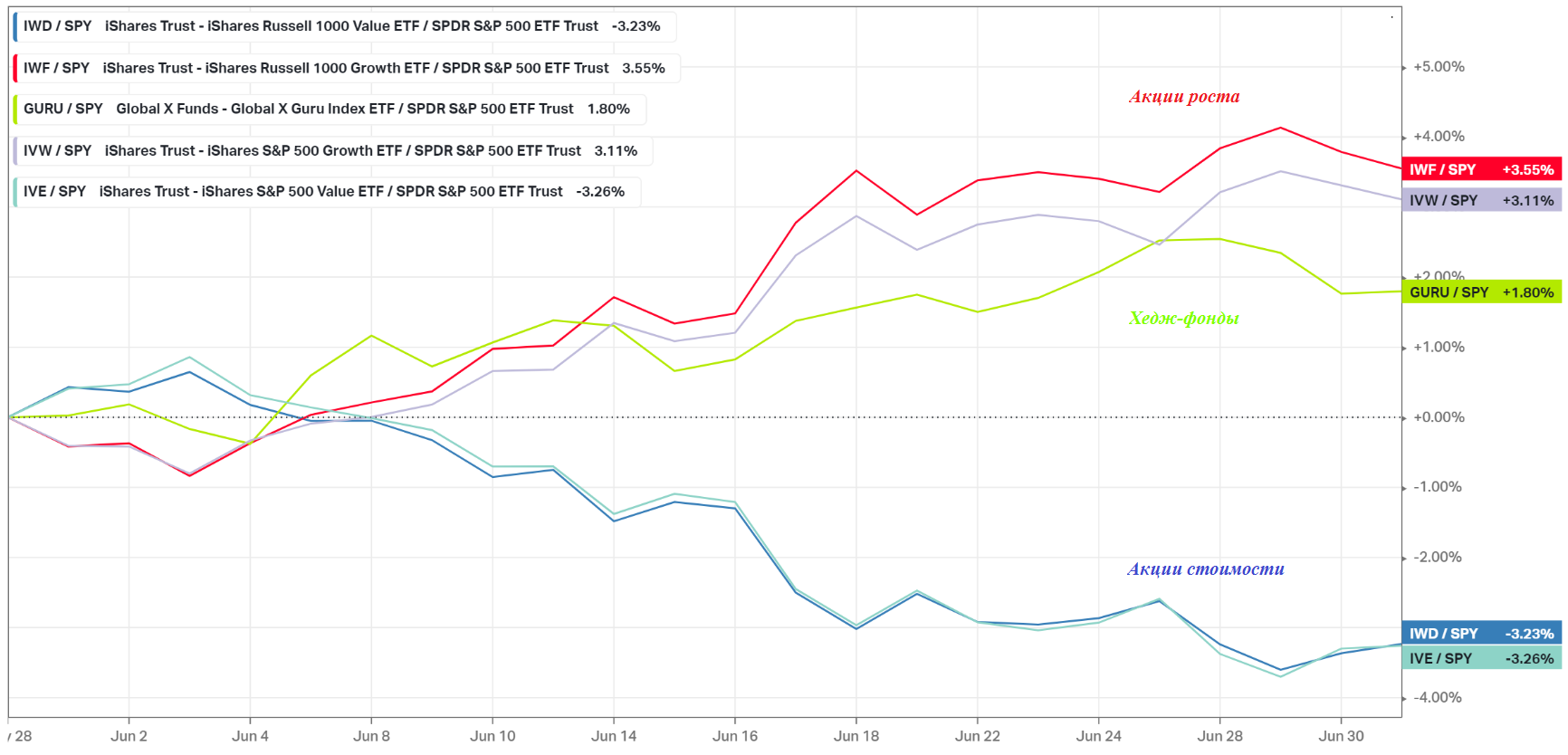

Наши выводы подтверждаются и динамикой настроений инвесторов инвестиционных фондов. Мы видим рост интереса инвесторов к хедж-фондам, позволяющим получать прибыль даже в случае снижения рынка. Одновременно происходит спад интереса к акциям роста большой и малой капитализации. А вот интерес к акциям стоимости компаний крупной капитализации, наоборот, растет (рис. 11).

Рис. 11

Ну, а теперь перейдем к отдельным секторам. На этой неделе нельзя выделить лидеров роста или снижения. Несмотря на разнонаправленную динамику по большинству акций, все сектора американского рынка акций в той или иной степени за неделю показали рост (рис. 12):

Рис. 12

Технологический сектор рос за счет группы FANGMAN, а сектор Consumer Discretionary (потребительские товары вторичной необходимости) выиграл от снятия ограничений. К этому сектору относятся компании, о которых мы часто говорим в наших макрообзорах: ритейлеры, производители одежды, отели и рестораны, автопроизводители. А вот энергетический сектор, хотя нефтегазовые компании к концу недели и показали рост, все равно выглядит отстающим: пока он лишь вернулся к июньским максимумам.

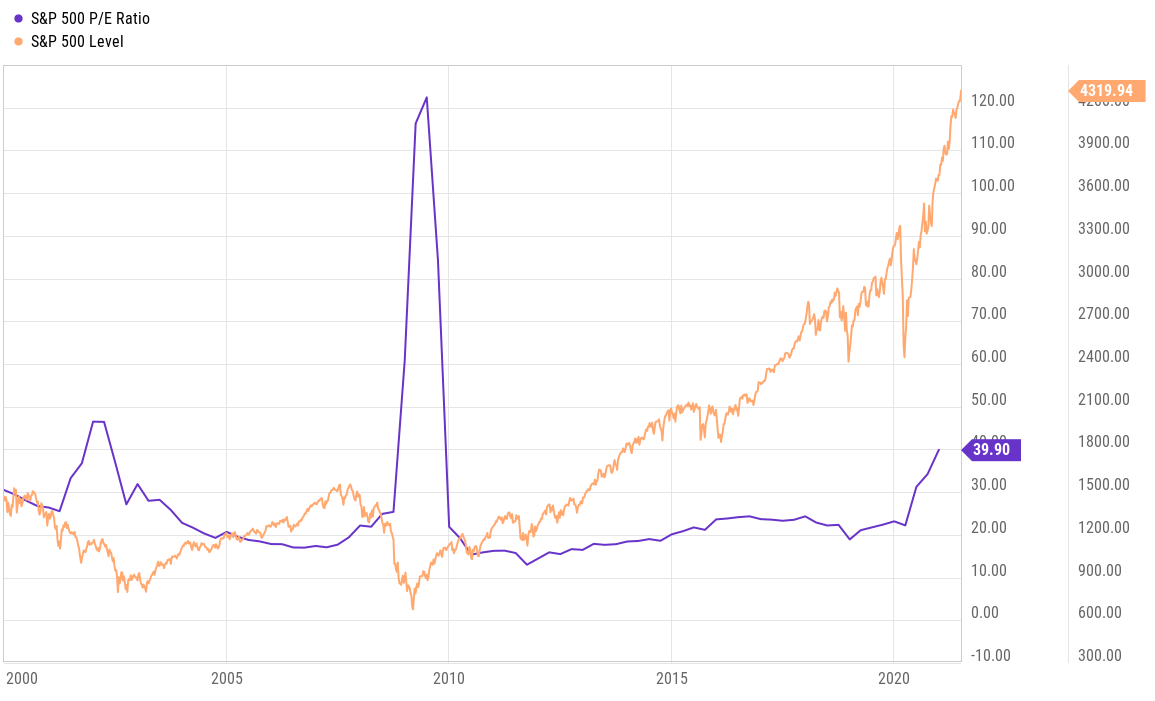

Кстати, обратите внимание на популярный мультипликатор P/E (цена/прибыль), показывающий, за сколько лет окупятся инвестиции в ту или иную компанию. Средний P/E компаний, входящих в индекс S&P 500, сейчас равен 39,90 (рис. 13):

Рис. 13

Это говорит о том, что рост выручки компаний не успевает за ростом цены акций. Инвесторы закладывают в котировки слишком большие ожидания по росту выручки, не имея для этого никаких весомых оснований. Тут впору вспомнить знаменитую фразу из “Мастера и Маргариты”: “Как же может управлять человек, если он не только лишен возможности составить какой-нибудь план хотя бы на смехотворно короткий срок, ну скажем, в тысячу лет, но не может ручаться даже за свой завтрашний день?”.

Тем не менее, давайте заглянем вперед хотя бы на месяц и попробуем понять, что движет инвесторами и откуда они черпают позитив.

Во-первых, палата представителей Конгресса США на этой неделе одобрила план по инфраструктуре. Следующие слушания назначены на 30 июля: значит, инвесторы придержат акции компаний индустриального сектора — строителей, логистических компаний и промышленных конгломератов.

Во-вторых, через 2-3 недели начнется новый сезон отчетности. Он стартует с отчетов банков. В ожидании роста дивидендов и запуска байбеков с этими бумагами инвесторы тоже не будут спешить расставаться.

В-третьих, где-то с 28 июля начнут отчитаться компании группы FANGMAN: они основные лидеры рынка, и от их отчетов ждут только позитива.

Наконец, 28-30 июля состоится очередное заседание ФРС, на котором регулятор постарается оправдать сворачивание стимулов так, чтобы не навредить рынкам.

Так что ожидания сильной коррекции на американском рынке в ближайший месяц могут не оправдаться. Возможно, после Дня независимости последует какая-то фиксация прибыли, но,скорее всего, инвесторы будут руководствоваться желанием перезайти по более дешевым ценам, а не уйти с рынка вообще.

Мы с вами с рынка акций тоже не уходим, а просто ненадолго отвлечемся, чтобы проверить, как там дела у сырьевых активов.

Сырьевой рынок

Металлы

Графики металлов погрузились в тоску — перешли к консолидации (рис. 14).

Рис. 14

Причина ясна — рост доллара оказывает давление на металлы, в том числе и на драгоценные. Плюс усиливается регулирование цен со стороны правительств. Но, с другой стороны, сохраняется высокий спрос на металлы со стороны восстанавливающейся экономики.

Стоит ли ждать сильного движения в ценах на металлы? Сомнительно. Котировки металлов имеют склонность очень долго консолидироваться в диапазонах, а затем вырываться из них резким сильным движением. Но, конечно, никто не знает, когда это движение произойдет.

Скорее всего, консолидация в ценах на металлы продолжится вплоть до заседания ФРС 28-30 июля. Поэтому акции металлургов и золотодобытчиков сейчас пока не очень интересны. Если их купить, придется запастись терпением и валерьянкой на случай, если вдруг металлы решат еще раз скорректироваться, пусть это и маловероятно.

Нефть

А теперь перейдем к нефти. И тут я должна сделать небольшое предупреждение.

Друзья, мы готовим наши макроэкономические обзоры в течение рабочего дня в пятницу. На данный момент мы еще знаем, как и когда завершится затяжная встреча ОПЕК+. Результаты могут озвучить поздно ночью, а могут вообще перенести переговоры на понедельник. Тем не менее, мы делимся с вами информацией, которая доступна нам на момент записи этого выпуска..

Итак, по слухам на встрече продолжается дискуссия по поводу масштабов увеличения добычи. За более агрессивное снятие ограничений выступает Россия, ей оппонируют Саудовская Аравия, Ирак и Кувейт.

По предварительным данным, планируется постепенно увеличить добычу нефти на 2 млн баррелей в сутки в период с августа по декабрь, причем в августе смягчение ограничений составит 400 тыс баррелей в сутки. Насколько увеличат добычу нефти в июле, пока не ясно.

Некоторые ориентиры нам может дать ежемесячный обзор рынка нефти от ОПЕК и результаты заседания мониторингового совета ОПЕК+. Вот о чем говорят эти документы.

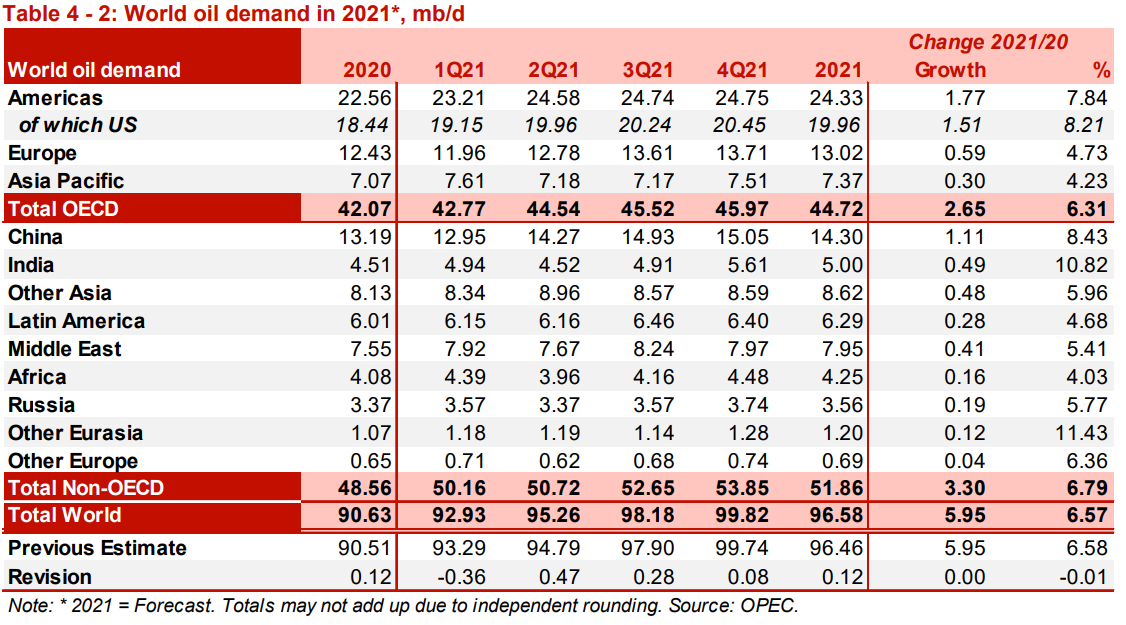

Прогнозируется, что пик спроса на нефть придется на 4 квартал 2021 года и составит 99,74 млн баррелей в сутки. Однако из-за появления нового штамма COVID-19 этот прогноз может и не оправдаться (рис. 15).

Рис. 15

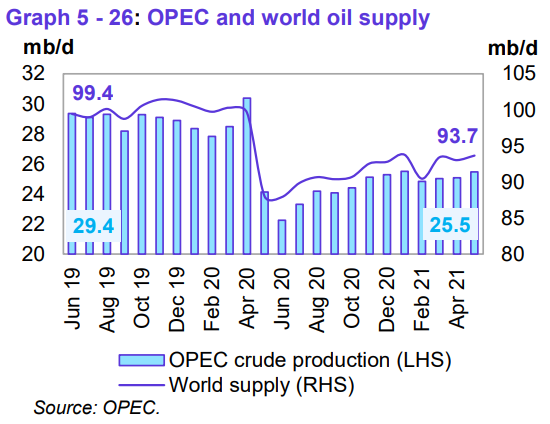

Также отмечается, что мировое производство нефти в мае выросло до 93,7 млн. баррелей в день. В то же время, несмотря на сокращение запасов в США, в мировых хранилищах все еще сконцентрированы очень большие объемы черного золота: более 113 млн баррелей в странах ОЭСР, более 90 млн в Иране — это уже 200 млн, не считая остальные страны мира (рис. 16):

Рис. 16

Таким образом, получается, что дефицит нефти на текущий момент составляет около 3 млн баррелей в сутки, если отталкиваться от среднего прогноза по спросу на 2021 год. Если добыча нефти к концу года будет повышена на 2 млн баррелей в сутки, к концу 2021 года дефицит составит всего около 1 млн баррелей в сутки, что совсем немного в масштабах планеты.

На наш взгляд, если министры ОПЕК+ решат поднять добычу более чем на 0,5 млн баррелей в сутки, нефть отреагирует снижением, если повышение останется в рамках 0,4 млн баррелей, нефть не покажет сильной динамики.

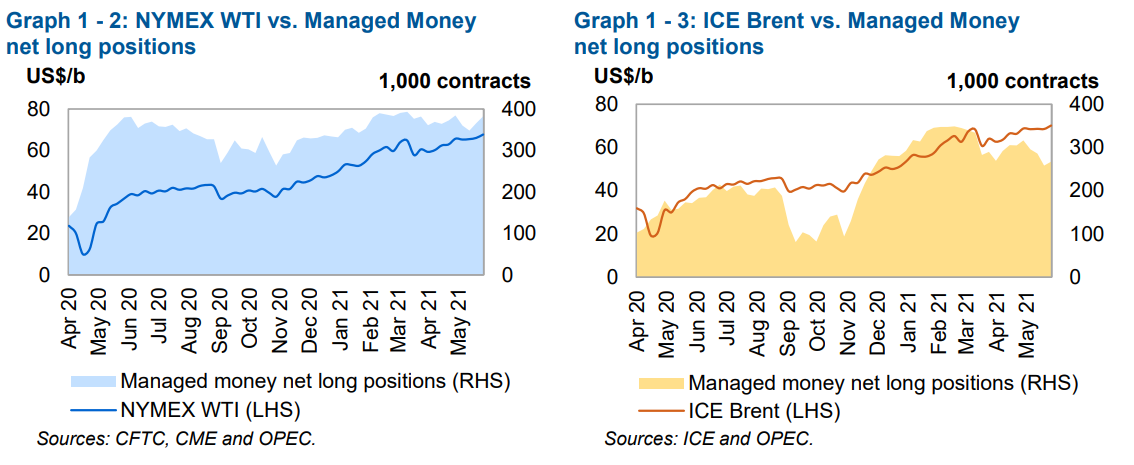

Также обратим внимание на настроения участников рынка нефтяных фьючерсов. Если в США инвесторы продолжают удерживать длинные позиции в нефти WTI, то в нефти Brent происходит сокращение объемов покупок (рис. 17):

Рис. 17

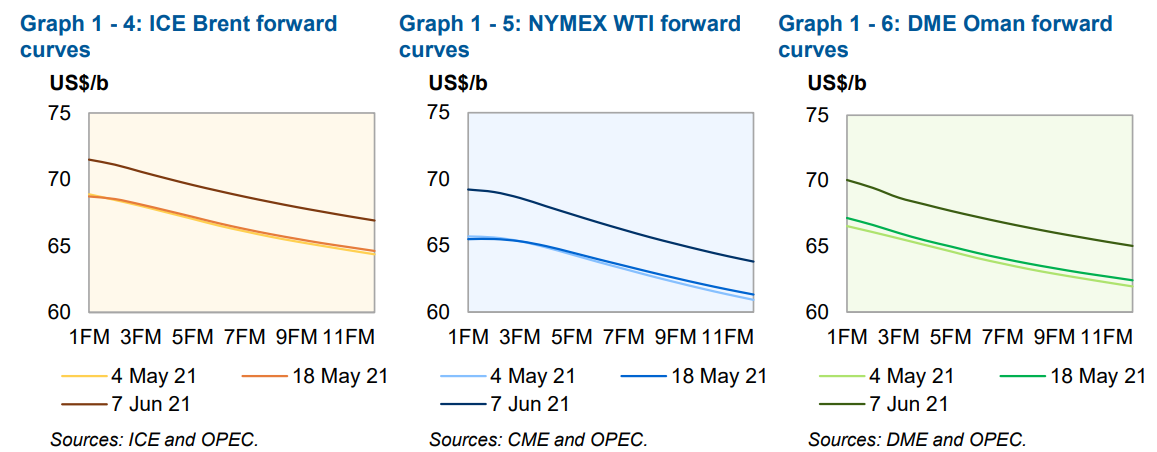

Во фьючерсных контрактах происходит бэквордация. Каждый следующий контракт, начиная с июльского, стоит дешевле предыдущего К примеру, контракт на поставку нефти Brent в ноябре стоит сейчас около $73,40, что меньше текущих цен на $2 (рис. 18):

Рис. 18

В тоже время спред между ценами на Brent и WTI снизился до минимумов 2016 года и составляет всего $0,58.

Это говорит о том, что участники рынка не верят в перспективу сильного роста цен даже с учетом сохранения дефицита на физическом рынке (рис. 19):

Рис. 19

Наиболее вероятным нам представляется, что в краткосрочной перспективе цены на нефть перейдут к консолидации в диапазоне со средним значением $75 за баррель Brent. Возможен небольшой рост цен в июле из-за сохраняющегося дефицита. В более долгосрочной перспективе котировки будут осваивать новый диапазон с границами $68-80 за баррель нефти Brent.

Ну и, как всегда, от нефти переходим к обзору российского рынка.

Российский рынок

На прошедшей неделе президент отвечал на вопросы россиян в прямом эфире. Многих почему-то заинтересовали цены на корнеплоды, но нас заверили, что скоро новый урожай, и он надежно защищен. Только от кого и от чего, так и осталось загадкой. Но индексы все равно отреагировали попыткой роста, а рубль — ослаблением.

Давайте разберемся, откуда этот приток оптимизма.

Во-первых, так совпало, что в момент выступления президента мировые индексы продолжили рост, а цены на нефть ушли выше $76. Во-вторых, Росстат не стал портить телеэфир и отчитался о снижении безработицы до 4,9% — уровня 2019 года, а пик дивидендного сезона оказал рынку дополнительную поддержку.

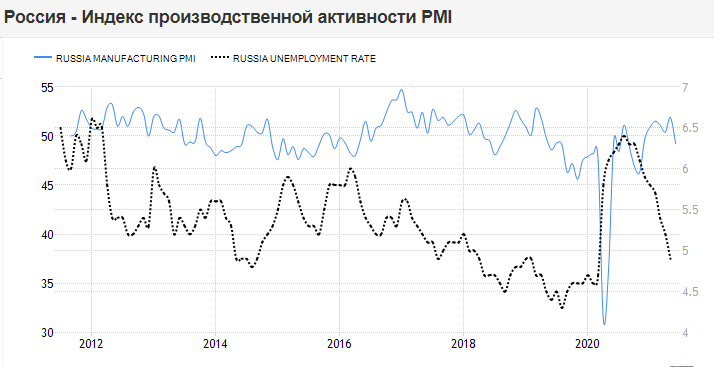

Но наступил четверг, и все с удивлением узнали, что деловая активность в производственном секторе РФ неожиданно упала, а анализ экспорта нефти показал, что в июле через морские порты на европейской территории РФ на было отправлено за рубеж всего 4,96 млн тонн нефти — на 23% меньше, чем в июне (рис. 20).

Рис. 20

Такие данные, конечно, не сильно радуют, и наши индексы замерли в растерянности вблизи достигнутых максимумов.

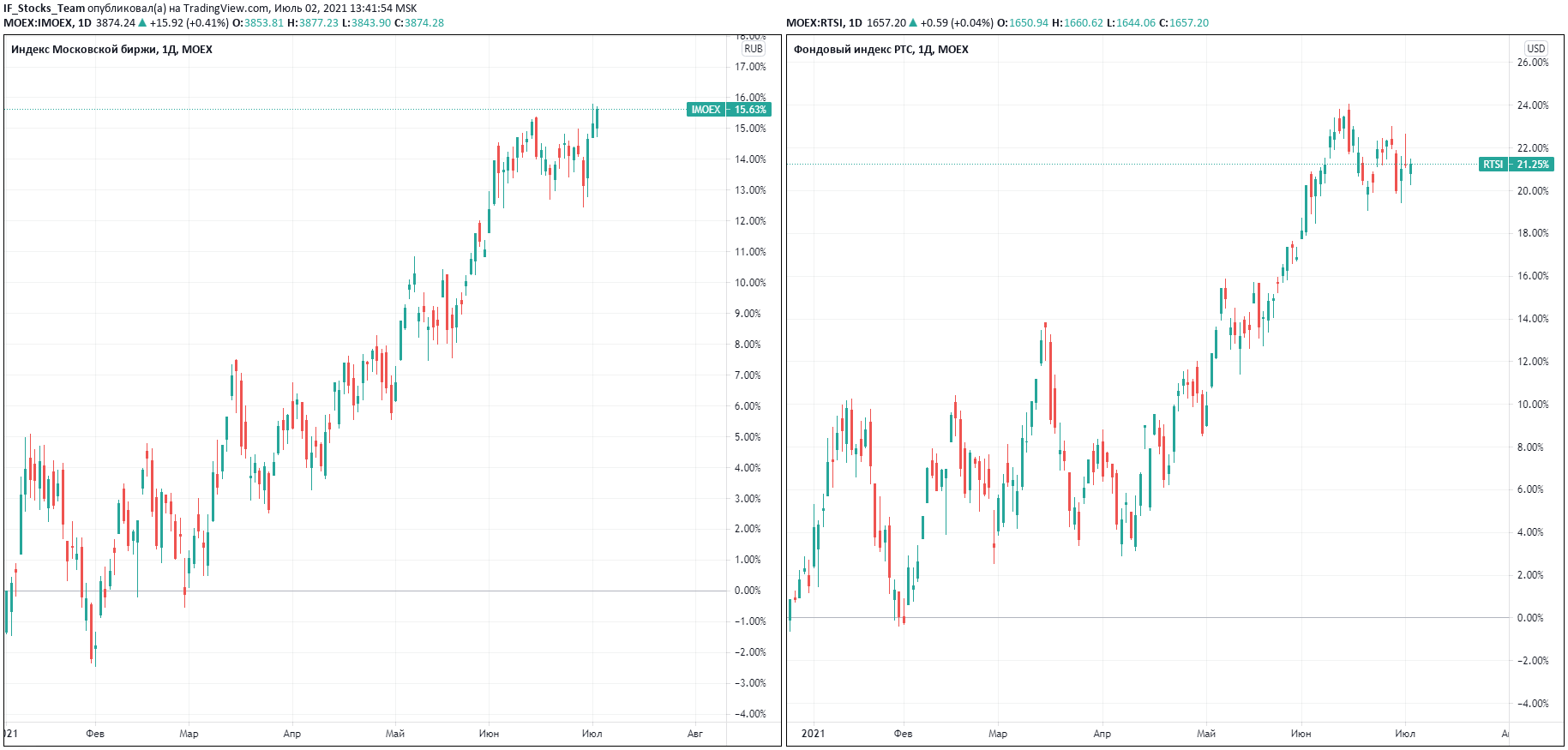

Хотя рост за полгода впечатляет — индекс Мосбиржи прибавил 15%, а РТС 21%, то есть вложения в российский рынок оказались сравнимы с инвестициями в американский (рис. 21):

Рис. 21

Важную роль в такой динамике индексов сыграли настроения инвесторов. Дивидендный сезон затянулся. Хотя уже прошли дивидендные отсечки в бумагах Алросы и Лукойла, участники рынка не торопятся продавать акции и ждут отсечку Газпрома (16 июля), которая и обозначит окончание очередного дивидендного сезона. Пока же мы не видим активного реинвестирования уже выплаченных дивидендов: скорее, растет интерес к валюте — доллару и евро.

К тому же в Сети пошли слухи о дефолте России в сентябре, которые по факту не имеют никаких оснований. Дефолт — это неисполнение обязательств по государственному долгу, который на текущий момент составляет 15,258 трлн рублей. При этом только в ФНБ у России около 14 трлн, а в целом международные резервы РФ составляют около $600 млрд, или почти 44 млрд рублей. О каком дефолте может идти речь? (Рис. 22)

Рис. 22

Просто на август приходится пик купонных выплат по ОФЗ, и это выражается в ослаблении рубля. Поэтому и рубль начал понемногу показывать слабость, тем более что общее укрепление доллара для него тоже не прошло бесследно.

В итоге рубль ослаб до 73,6 рубля за доллар, а его ослабление отразилось и в небольшом снижении индекса российских государственных облигаций RGBI. Однако, учитывая высокие международные резервы РФ, сильное ослабление российской валюте вряд ли угрожает (рис. 23):

Рис. 23

Мы по-прежнему предполагаем, что рубль будет торговаться в широком диапазоне 72-77 рубля за доллар, а на текущий момент стоит присмотреться к рублевым облигациям, которые уже сейчас могут похвастаться отличной купонной доходностью, а за ближайшие 3 года могут еще и вырасти в цене.

Что касается отечественного рынка акций, потенциал его роста сейчас представляется ограниченным.

Резюме

И, по традиции, посмотрим, к чему нам стоит готовиться на предстоящей неделе.

В понедельник Америка отдыхает в связи с празднованием Дня независимости. В отсутствие американских участников в понедельник и первую половину вторника активность торгов, скорее всего, будет низкой.

В среду заслуживает внимания публикация экономических прогнозов ЕЦБ, а в четверг мы сможем узнать взгляды представителей европейского центробанка по поводу перспектив монетарной политики.

Из статистики самыми важными будут данные по деловой активности в США за июнь. Летом деловая активность обычно снижается, так что данные ожидаются слабее предыдущих.

Также в среду будут опубликованы протоколы июньского заседания ФРС. Если инвесторы увидят в них что-то новое, на рынках может усилиться волатильность.

Таким образом, начало следующей недели ожидается спокойным, а волатильность на рынках может усилиться в среду и четверг, хотя сильной коррекции мы не ждем. Впрочем, несмотря на любые наши ожидания и предположения, на рынках всегда может произойти все что угодно.

А в завершение нашего сегодняшнего выпуска давайте посмотрим, насколько выросли за первое полугодие индексы различных стран и регионов мира.

Немецкий DAX показал прирост в 13,5%, сравнимый с американскими индексами. Европейский индекс широкого рынка STOXX 600 прибавил более 24% — инвестиции в Европу оказались самыми выгодными. А вот Азия существенно отстала: японский Nikkei вырос на 7,5%, а китайский Shanghai Composite — всего на 3% (рис. 24).

Рис. 24

С чем связано такое отставание китайского рынка? Дело в том, что экономика КНР быстрее всех восстановилась от последствий коронакризиса и продолжила свой рост. На этом фоне произошло заметное укрепление юаня, что не очень хорошо для страны с экспортно ориентированной экономикой. Плюс добавились взаимные выпады в торговых спорах с США и Европой.

Посмотрим, удастся ли китайским индексам реабилитироваться во второй половине года. За динамикой индексов во втором полугодии мы с вами продолжим следить в следующих выпусках рубрики “Макроэкономический обзор” от команды InvestFuture!