Друзья, всем привет! Вы смотрите InvestFuture, меня зовут Кира Юхтенко, и это наш еженедельный макроэкономический обзор.

Давайте вместе подведем итоги прошедшей торговой недели и начнем постепенно настраиваться на новую!

События прошедшей недели

На этой неделе вышли данные по розничным продажам в США. Они превзошли все ожидания: рост за октябрь составил 1,7% при консенсус-прогнозе 1,4%.

На первый взгляд, высокие розничные продажи — это хорошо, так как они говорят о силе потребительского рынка страны. Но мы знаем, что сегодня инфляция в США, как и в остальном мире, растёт очень высокими темпами. Так что стремительный рост розничных продаж, скорее всего, в первую очередь объясняется тем, что потребители стремятся купить товары, пока они не стали дороже. Также дает о себе знать приближение праздников — люди заранее делают предпраздничные покупки, опасаясь роста цен. И если это так, в ноябре и декабре розничные продажи могут показать снижение.

В итоге вышедшие данные по розничным продажам вызвали новую волну разговоров о высокой инфляции в США.

Кстати, раз уж мы заговорили об инфляции в США, отметим, что ФРС теперь каждый день повторяет одно и то же: “Инфляция более устойчива, чем ожидалось, и нам придётся корректировать политику в сторону ужесточения”. Многие наши подписчики негодуют: “Я заранее знаю, что скажет ФРС США, потому что у них всегда одна и та же пластинка”. Не возмущайтесь, друзья: ФРС просто выполняет свою работу — формирует ожидания!

Давайте вспомним, к примеру, 2013 год. Тогда ФРС не смогла полноценно подготовить рынки к сокращению выкупа облигаций. В итоге случилась истерика: доходность облигаций взлетела, а рынок акций был сильно напуган (рис. 1).

Тогда был целый год обсуждений на тему того, что же делать с QE — количественным смягчением. В итоге ФРС сообщила, что снижает выкуп активов с $85 миллиардов до $75 миллиардов. При этом рынки не были подготовлены к такому сценарию.

А самое главное, снижение QE было преждевременным. 22 мая 2013 года, когда ФРС объявила о возможном будущем сокращении выкупа активов, безработица была на уровне 7,5%, а базовая инфляция — ниже 2%. Сегодня же безработица в США 4,6%, а инфляция — выше 6%. Осталось лишь подготовить рыночные ожидания, чтобы объявить о сокращении выкупа активов и, вероятно, более раннем повышении ставки.

Так что готовьтесь — в ближайшее время мы будем бесконечное число раз слышать одни и те же мантры об устойчивости инфляции и необходимости ужесточения.

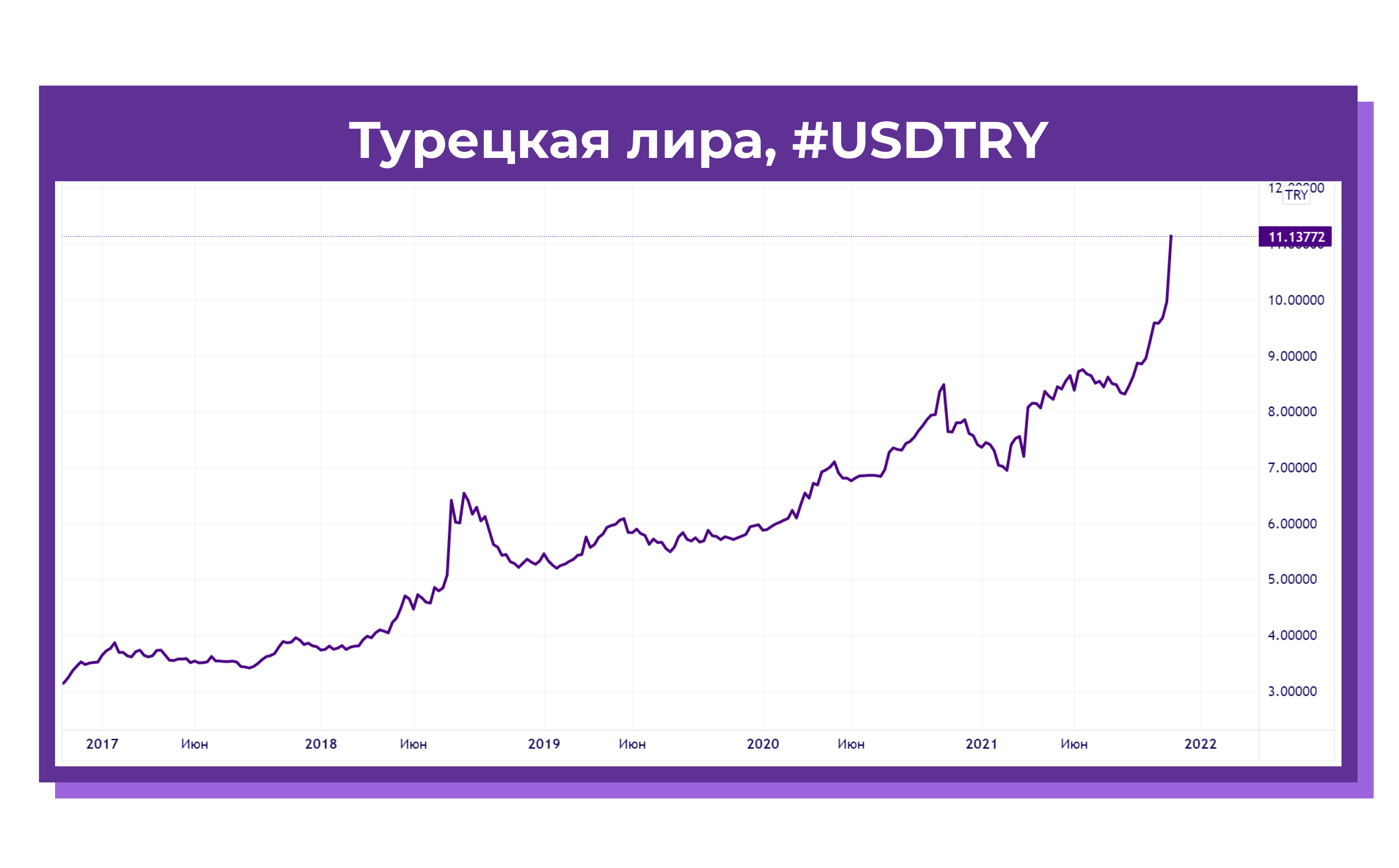

А вот центробанк Турции, наоборот, свою политику смягчает. На этой неделе ключевая ставка снова была понижена.

Мы уже как-то рассказывали вам, что президент Эрдоган то и дело меняет глав ЦБ и таким образом постоянно корректирует денежно-кредитную политику центробанка Турции.

В результате складывается парадоксальная ситуация: инфляция в Турции достигла 20%, а центробанк снижает процентную ставку. Напомню: снижение ставки — это смягчающая мера денежно-кредитной политики. Чаще всего она приводит к ослаблению курса национальной валюты и росту инфляции. Но зачем тогда центробанк Турции снижает процентную ставку на фоне и без того высокой инфляции?

Ответ есть. По мнению аналитиков, опрошенных Bloomberg и WSJ, Эрдоган пытается поддержать рост экономики через мягкие условия финансирования в стране. А кроме того, он, видимо, считает, что слабость лиры будет стимулировать спрос на турецкие товары, то есть поддержит экспорт.

Ну а турецкая лира в результате таких экспериментов достигла своих исторических минимумов (рис. 2).

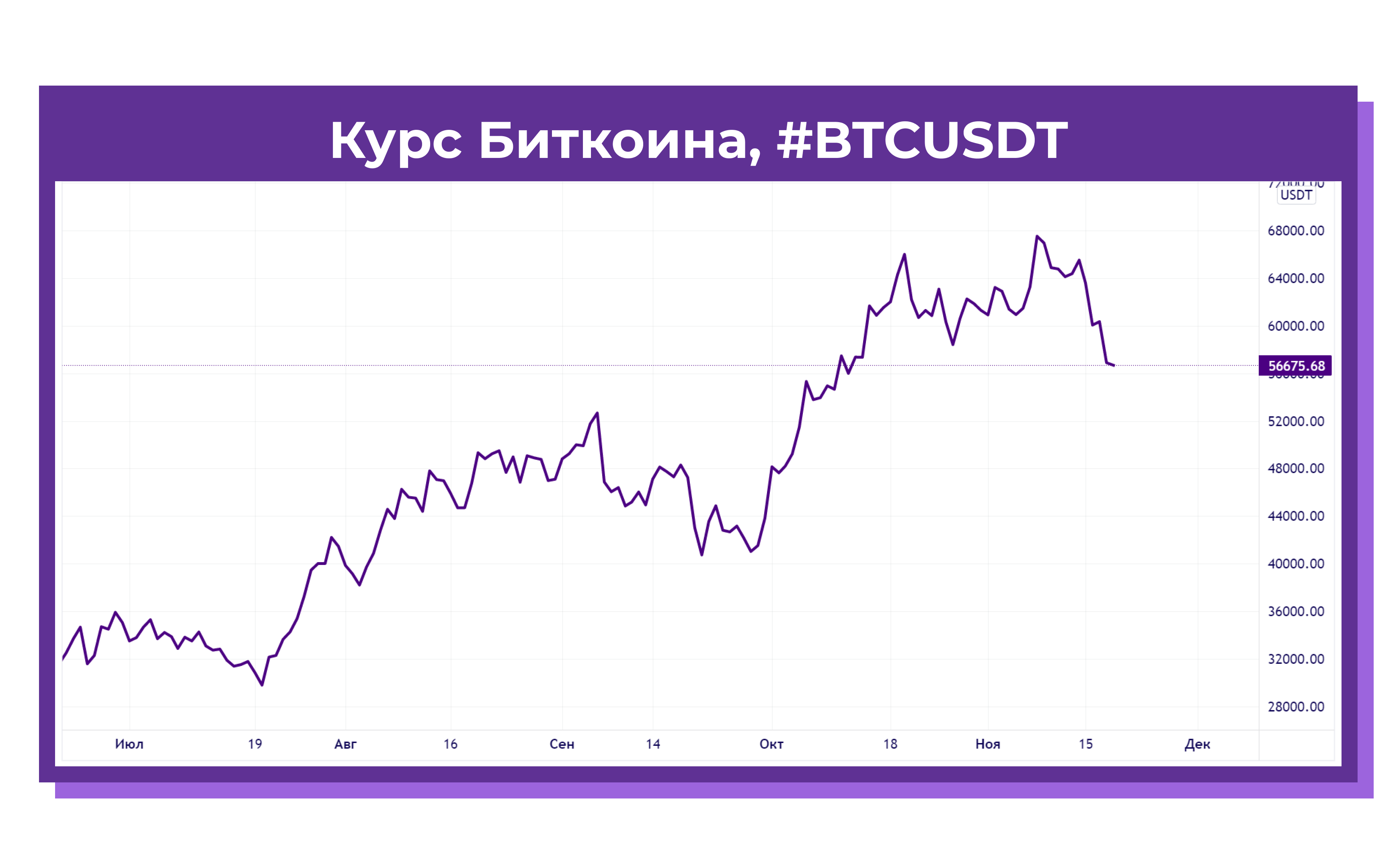

И ещё одна интересная новость. На этой неделе произошло ещё одно знаменательное и долгожданное событие — президент США Байден подписал инфраструктурный пакет стимулов. Рынки в целом слабо на это отреагировали, а вот биткоин резко упал. Дело в том, что в этот инфраструктурный пакет был включен закон «О сохранении инноваций в Америке», а в нём есть положение о налогах на криптовалюту. Причем формулировки в нем настолько расплывчаты, что под требование о передаче данных налоговой могут попасть не только криптоброкеры, но и майнеры, и разработчики, и вообще кто угодно.

Пока группа двухпартийных сенаторов решает вопрос о доработке этого закона, биткоин с начала недели обвалился с $66 000 до $57 000 (рис. 3).

Есть и ещё одна вероятная причина обвала биткоина. Окружной суд Токио утвердил план гражданской реабилитации обанкротившейся легендарной биткоин-биржи Mt.Gox. Вся эта история длится с 2013 года. По мнению популярных западных криптоблогеров, этот процесс может завершиться тем, что в скором будущем 150 000 “замороженных” биткоинов разом обрушатся на рынок. И тогда биткоин вполне может подешеветь в десять раз.

Правда, цена, по которой будут распределяться эти 150 000 BTC, не ясна. Кроме того, распределение суммы пострадавшим пользователям может быть не мгновенным, а плавным. В таком случае падение курса криптовалюты не будет резким.

Ну и, конечно же, пара слов о китайском застройщике Evergrande. Хотя его много раз хоронили, он все еще жив и даже возобновляет строительство 63 объектов. Кроме того, глава компании сейчас занимается продажей своих личных активов, а компания продолжает распродавать свои “дочки”, чтобы приготовиться к следующим выплатам.

А что же американский рынок акций?

Американский рынок

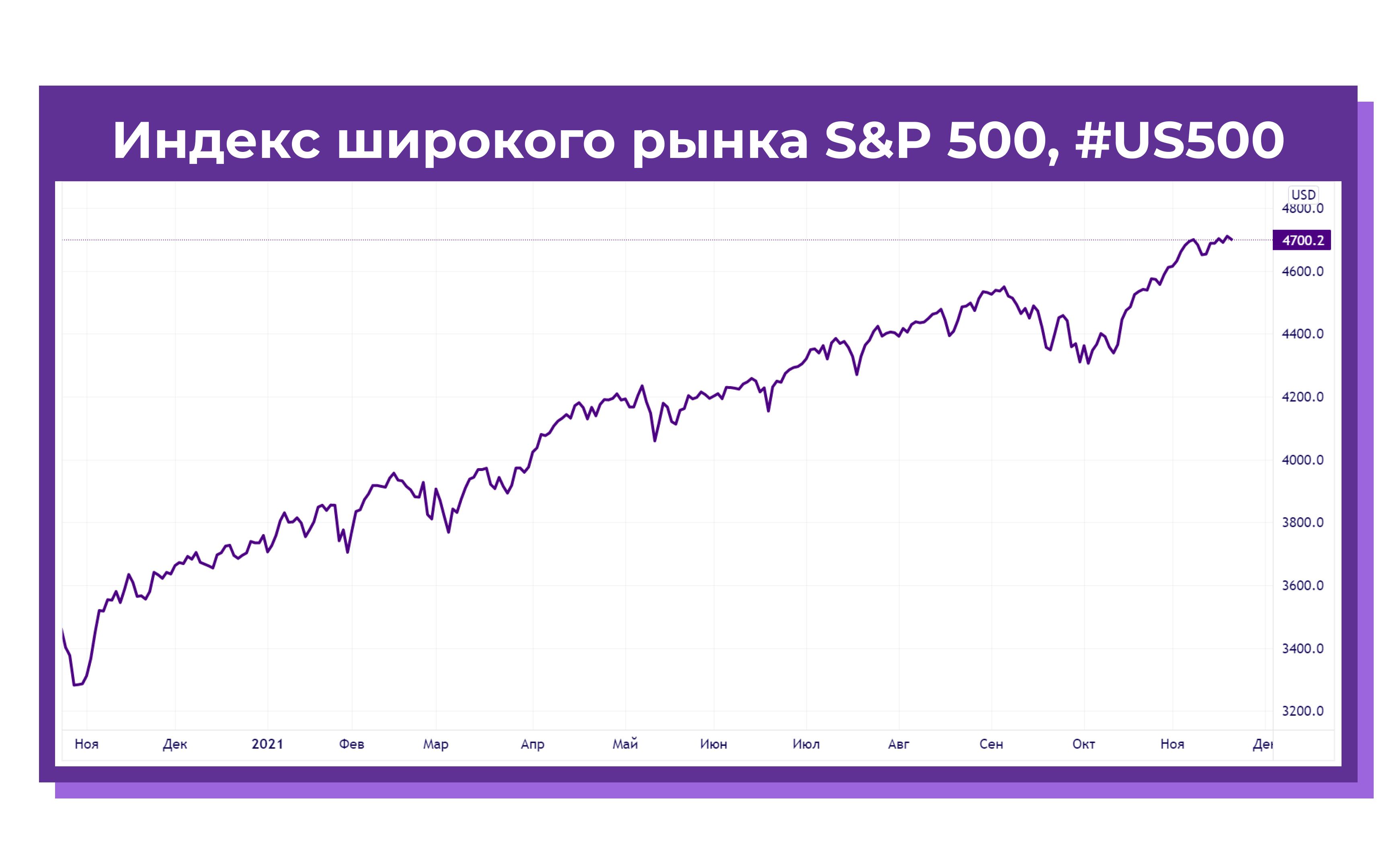

На фоне новых разговоров об инфляции его сильно болтало и вверх, и вниз. К примеру, индекс широкого рынка S&P 500 в течение недели делал странные пируэты, но оставался постоянно возле своей средней отметки 4690 (рис. 4).

На рынках только и разговоров, что об инфляции. Она пугает инвесторов, они боятся более быстрого сокращения программы выкупа активов. Но все это лишь эмоции: объемы аукциона обратного РЕПО сейчас на уровне $1,5 трлн. А это значит, что ликвидности в финансовой системе всё ещё очень много.

В этих условиях вряд ли возможен сильный рост доходности по казначейским облигациям. То есть на рынках всё ещё сохраняются благоприятные условия для роста рисковых активов.

Кроме того, сбережения домохозяйств США сейчас составляют примерно $2 трлн. А инфляция в ближайшее время никуда не денется. Учитывая её высокий уровень и устойчивость, инвесторы продолжат искать высокую доходность, а её обеспечивают только рисковые активы.

А мы переходим к товарно-сырьевым рынкам, и начнем с металлов.

Товарно-сырьевой рынок

Металлы

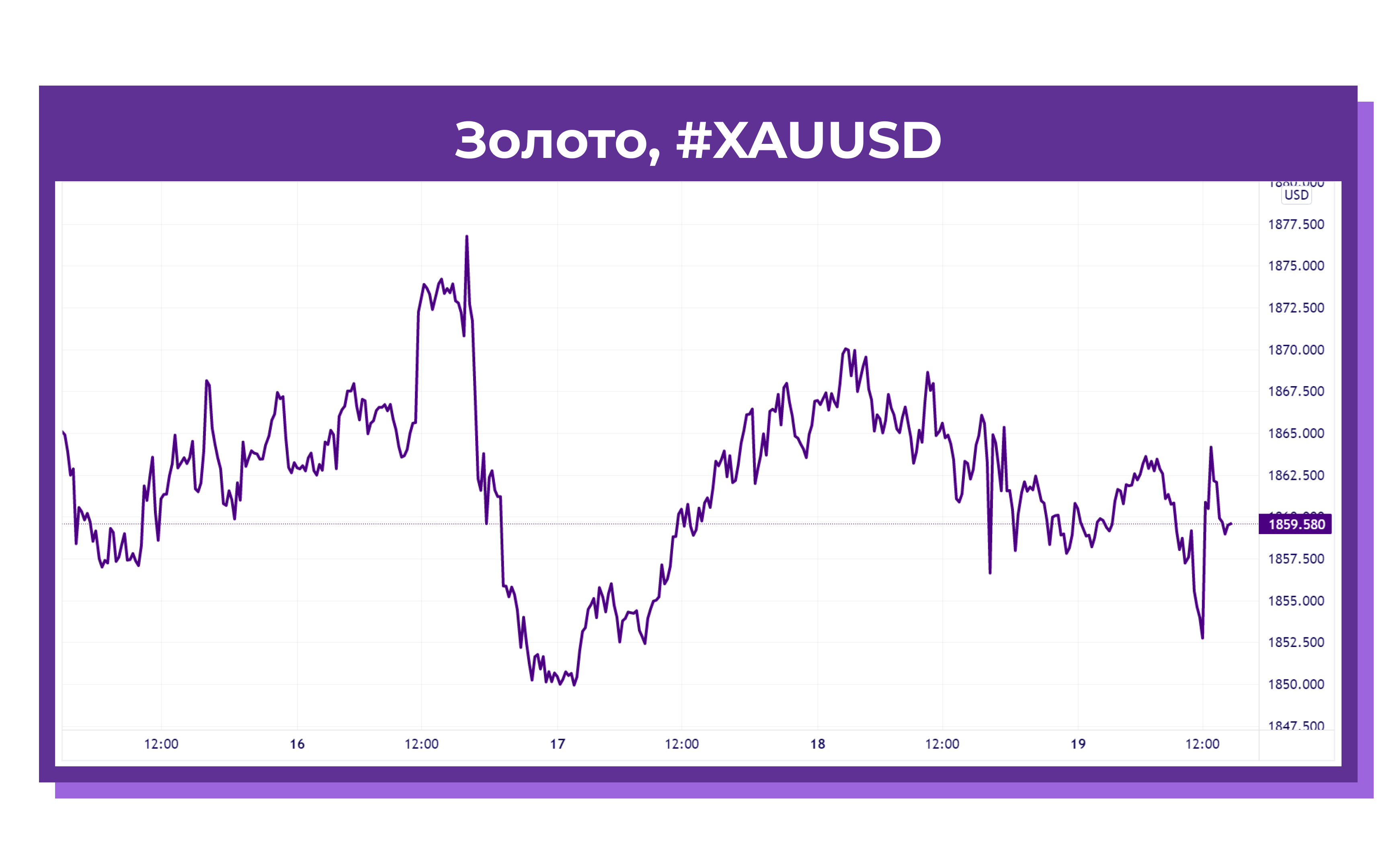

Рынок металлов на этой неделе в основном снижался. Даже золото не показало сильных движений (рис. 5). А ведь это основной антиинфляционный актив

Цены на сталь также продолжили падать, поскольку в Китае замедлился рост цен на недвижимость. Вдобавок Китай еще и ограничивает промышленное производство в стране, чтобы снизить вредные выбросы в преддверии Олимпийских игр. В результате спрос на сталь со стороны промышленности падает, и это негативно влияет на цены.

А теперь переведем внимание с рынка металлов на рынок энергоносителей.

Нефть

Рынок нефти был богат на событиями на прошедшей неделе. Онлайн-встреча глав Китая и США завершилась сюрпризом: президент Байден предложил Китаю “распечатать” свои нефтяные резервы одновременно с США. Немного позже Байден обратился с таким же призывом и к другим крупнейшим потребителям и импортерам черного золота.

Таким образом, президент США продолжает оказывать обещанное давление на ОПЕК+ и нефтяные рынки с целью стабилизировать цены. И в этой истории важен не столько сам факт продажи нефти из стратегических резервов, а вероятная скоординированность действий заинтересованных в снижении цен стран.

В итоге цены на нефть всю неделю оставались под сильным давлением (рис. 7).

Скорее всего, давление сохранится и на следующей неделе, так как приближаются переговоры США с Ираном по “ядерной сделке”, и их результатом может стать возобновление поставок иранской нефти на западные рынки.

Газ

Цены на газ также на этой неделе были в центре внимания. Стало известно, что Германия приостановила процедуру сертификации “Северного Потока 2”, так как оператор этого газопровода может быть признан независимым лишь при условии реорганизации своей правовой формы в соответствии с немецким правом.

В итоге цены на европейские газовые фьючерсы на этой неделе активно росли. Еще одним драйвером роста стал тот факт, что Газпром не забронировал на декабрь мощности газопровода “Ямал — Европа” и газотранспортной системы Украины для дополнительного транзита газа.

Уголь

Что касается угля, фьючерсы после падения на 40% в конце октября до сих пор остаются на тех же уровнях. Напомню, падение цен на уголь произошло на фоне увеличения добычи в Китае и некоторого восстановления поставок газа в Европу (рис. 8).

Динамика сырьевых рынков не могла не сказаться на самочувствии российских активов. Давайте посмотрим, как они себя вели.

Российские активы

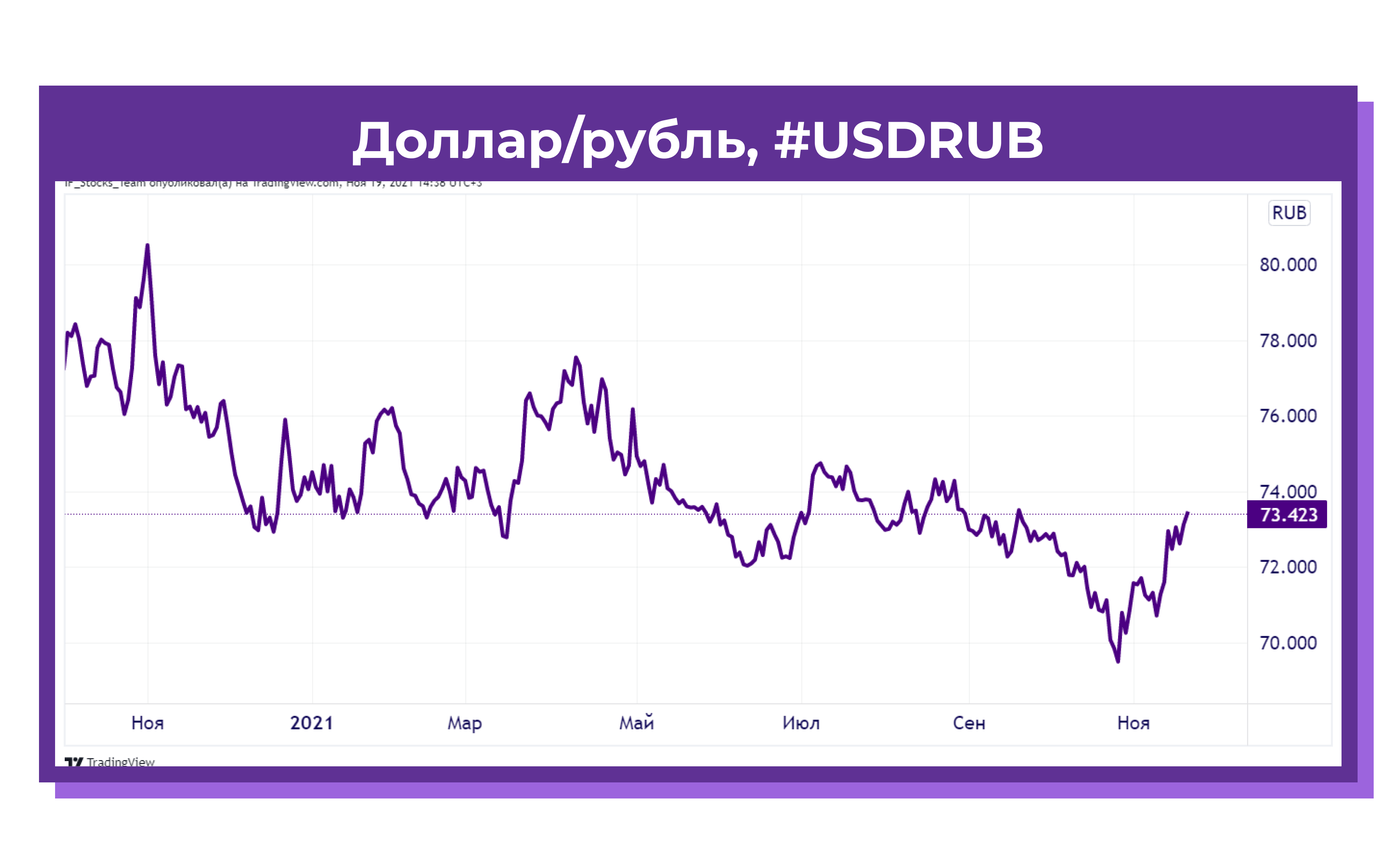

Рубль

Рубль на неделе вел себя довольно спокойно: доллар остался на уровне 73 рубля, как и неделей ранее.

В целом же российская валюта по-прежнему ожидает решения проблем, которые давят на неё уже несколько недель.

Геополитические риски вокруг России и рубля сохраняются – сообщается, что США готовят новые санкции в связи с ситуацией вокруг Украины. Позитива не добавляют и российские военные испытания в космосе, что также может вызвать негативную реакцию Запада в виде санкций или других ограничений.

С другой стороны, поддержкой для рубля остается решительный настрой Банка России. Центробанк не намерен останавливаться с повышением ставки, заявила недавно его глава Эльвира Набиуллина. Ааналитики Райффайзенбанка считают, что в следующем году ключевая ставка может подняться до 9,5–10%. Но укреплению рубля это пока очень не помогает. Высокая инфляция негативно сказывается на операциях carry-trade, которые поддерживали нашу валюту ранее.

Ну и фактор нефти никто не отменял. Черное золото пытается закрепиться ниже $80 за баррель Brent. Это также мешает рублю перейти к укреплению.

Индексы

Российский фондовый рынок на этой неделе тоже не излучает оптимизм. Индексы продолжают снижаться, а пятница снова стала самым «красным» днём.

Индекс Мосбиржи теряет порядка 1,5% и приближается к 4000 пунктов, а долларовый РТС — больше 2%.

Нефтяной сектор по итогам недели остался в красной зоне, а металлурги и горнодобывающие компании падали на новостях о том, что Госдума одобрила повышение с 2022 года НДПИ на железную руду, коксующийся уголь и калийные соли.

Вот такой запомнилась нам прошедшая неделя! А что же ждет нас на следующей? Давайте перечислим основные макроэкономические отчеты, запланированные на предстоящую торговую пятидневку.

События предстоящей недели

В понедельник будет опубликован индекс доверия потребителей еврозоны. Если исходить из октябрьских данных, мнение домохозяйств о своём финансовом положении и экономической ситуации в целом сейчас крайне негативно. Также в понедельник мы узнаем, как в США обстоят дела на вторичном рынке жилья.

Ну а во вторник начнут выходить ноябрьские данные по индексам деловой активности в еврозоне, Великобритании и США.

В среду выйдут данные США по заказам на товары длительного пользования и по расходам и доходам физических лиц. Эти отчеты очень интересны на фоне сильного роста розничных продаж и высокой инфляции в Америке.

Ну это ещё не всё. В среду в Штатах также будут опубликованы данные по первичному рынку недвижимости и протоколы последнего заседания ФРС.

А Россия в этот же день представит отчеты по промышленному производству и индексу цен производителей.

Следующая неделя будет последней полноценной торговой недели этой осени. Мы уже на пороге декабря. Как думаете, друзья, будет в этом году на рынке акций традиционное декабрьское ралли Санта-Клауса? Напишите в комментариях: очень интересно, какие у вас настроения!