Друзья, всем привет! Вы на канале InvestFuture, меня зовут Кира Юхтенко, и это наш еженедельный макроэкономический обзор. Как обычно, на выходных мы подводим итоги прошедшей торговой недели и осторожно всматриваемся в будущее.

Начнем, как обычно, с главных событий завершившейся торговой пятидневки.

События прошедшей недели

Настроения инвесторов на этой неделе, казалось, будут испорчены с самого начала. Национальное бюро статистики Китая в понедельник рано утром по Москве принесло грустные новости: ВВП страны в 3 квартале вырос лишь на 4,9% в годовом измерении, не дотянув до прогнозных 5,2%.

Таким образом, в 3 квартале китайская экономика росла самыми низкими за последний год темпами. Напомню, во 2 квартале темпы роста были значительно выше — 7,9%. Очевидно кризис Evergrande, высокие цены на энергоресурсы и продолжающаяся пандемия COVID-19 не прошли для Китая бесследно (рис.1 ).

Рис.1

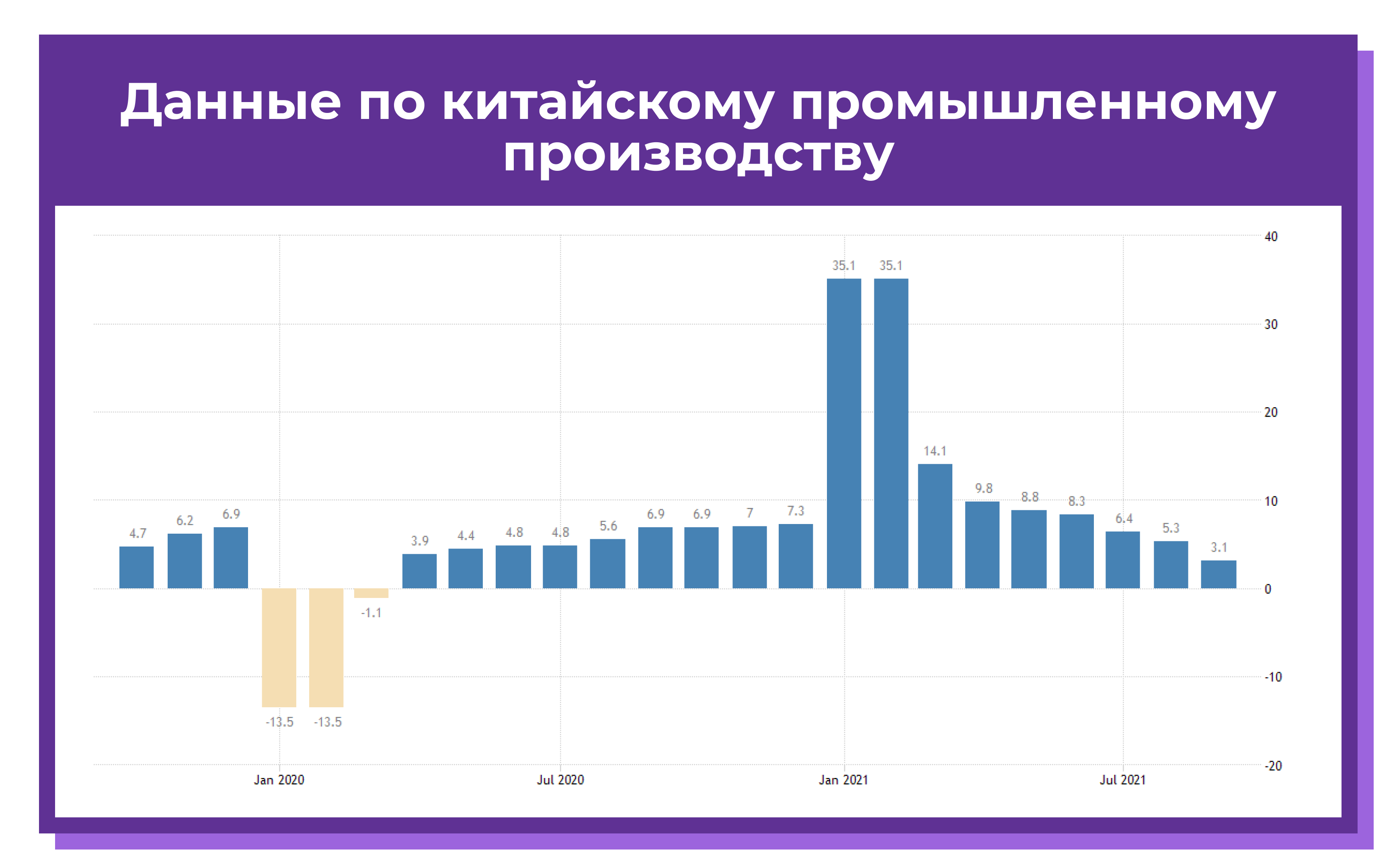

Данные по китайскому промышленному производству были еще более мрачными: его рост замедлился до 3,1% в сравнении год к году. Это самый плохой результат с апреля 2020 года, когда коронакризис был в самом разгаре (рис. 2).

Рис.2

А вот китайские розничные продажи неожиданно порадовали. После пяти месяцев замедления подряд они, вопреки мрачным прогнозам аналитиков, неожиданно ускорились с 2,5% до 4,4% год к году. Посмотрим, что это — разворот тренда или просто коррекция нисходящей тенденции.

В любом случае, данные по розничным продажам были лишь небольшим светлым пятном в темном океане китайской статистики, а потому азиатские фондовые индексы в понедельник переоделись в красное.

Вообще на этой неделе Китай не был обделен вниманием инвесторов. Всю неделю на рынке ждали развязки истории с крупным китайским застройщиком Evergrande, но компания внезапно подала заявку на возобновление торгов своими акциями. Как только торги возобновились, акции Evergrande упали на 12,5%.

Но всего неожиданнее, что Evergrande на этой неделе все-таки заплатила по своим облигациям, хоть и со значительным опозданием. Многие ждали, что уже 23 октября будет объявлено о дефолте компании, так как в этот день исполнится месяц её просрочки по выплате процентов.

Является ли эта выплата хорошим знаком? На самом деле, нет! У компании еще много долгов и проблем, и в пятницу её основное подразделение предупредило, что не может гарантировать дальнейшего выполнения финансовых обязательств. С этих позиций выплата по долгу в пятницу не решает проблем компании, а лишь дает ей некоторую отсрочку. Таким образом, фактор Evergrande останется в силе до окончательного разрешения ситуации в ту или иную сторону.

Кроме того, в Китае продолжается энергетический кризис, который ещё больше усугубляет ситуацию с падением экономической активности. Председатель КНР Си Цзиньпин заявил местным нефтяникам, что задача Китая — обеспечить себя стабильным энергоснабжением. Эти слова — сигнал, что Китай в энергетике по-прежнему делает ставку на ископаемое топливо. Подобные заявления неделю назад мы слышали и от главы правительства КНР. Напомню, тогда Ли Кэцян сказал, что путь Китая к “зеленой” экономике должен подкрепляться стабильными поставками энергии. Запасы топлива в Китае быстро истощаются, и пока не очень понятно, как страна будет выходить из этой ситуации. Кроме того, энергетический кризис ставит под вопрос развитие зелёной энергетики в Китае. В стране уже решили увеличить добычу угля.

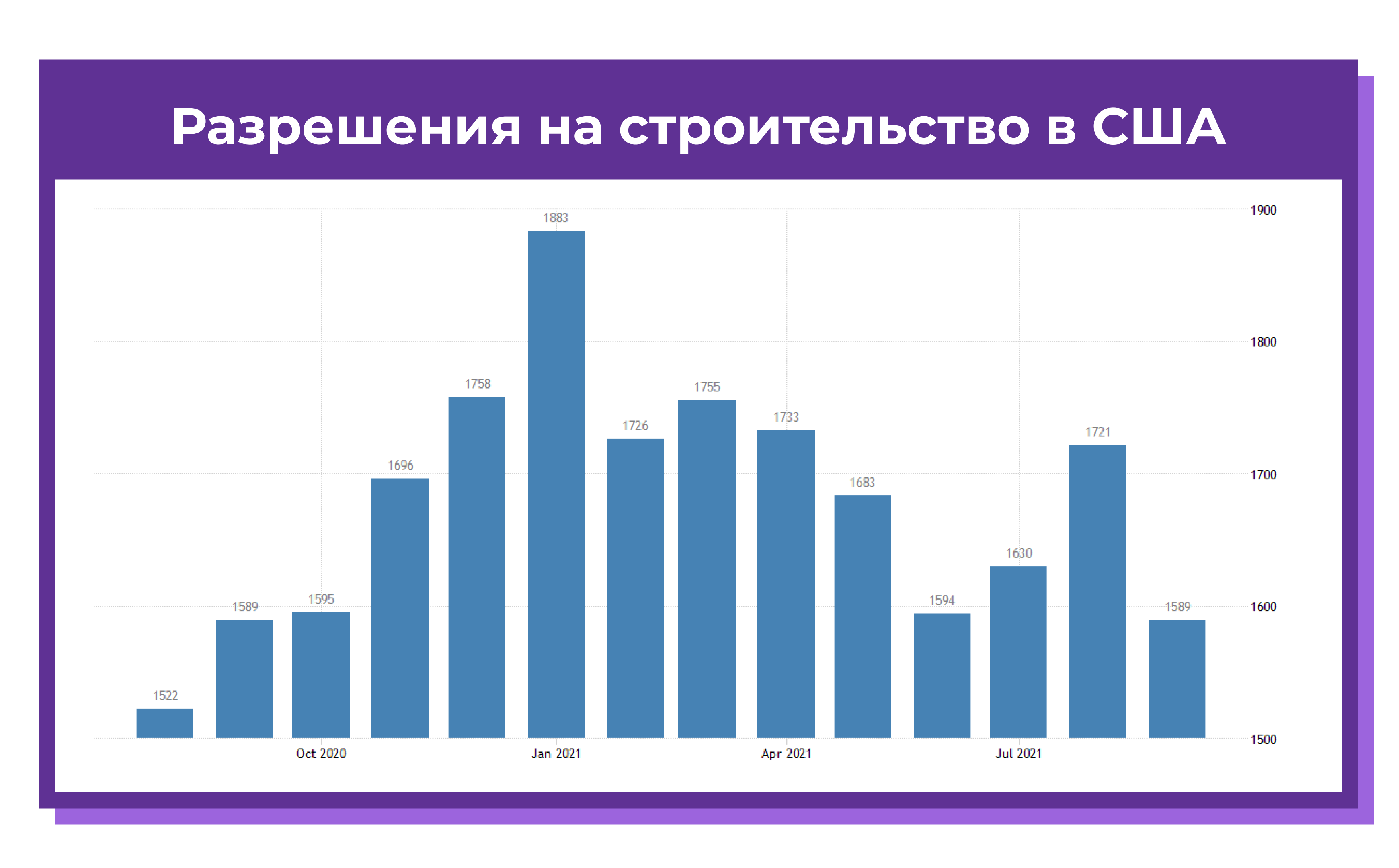

Во вторник мы следили за статистикой по числу выданных разрешений на строительство в США. По сравнению с прошлым месяцем их количество, как и прогнозировалось, снизилось. Причем упало оно значительно сильнее, чем ожидали аналитики: сразу на 132 тысячи — до минимального за год уровня (рис.3). Такая динамика в основном связана с нехваткой рабочей силы в строительной отрасли и ростом цен на сырьё.

Рис.3

Кстати, в США много говорят о высоких ценах на жильё. Ставка по ипотеке тоже выросла, но всё же остаётся недалеко от рекордно низких уровней. Если ФРС примет решение сократить выкуп ипотечных облигаций, это может вызвать дальнейший рост ипотечных ставок и “остудить” рынок жилья. Если это произойдет, вслед за недвижимостью могут подешеветь и стройматериалы — лесопиломатериалы, сталь, цемент.

Глубже понять ситуацию на американском рынке жилья нам поможет статистика следующей недели. В США будет опубликован индекс цен на жилье, данные по продажам новостроек и по количеству подписанных договоров о покупке жилья.

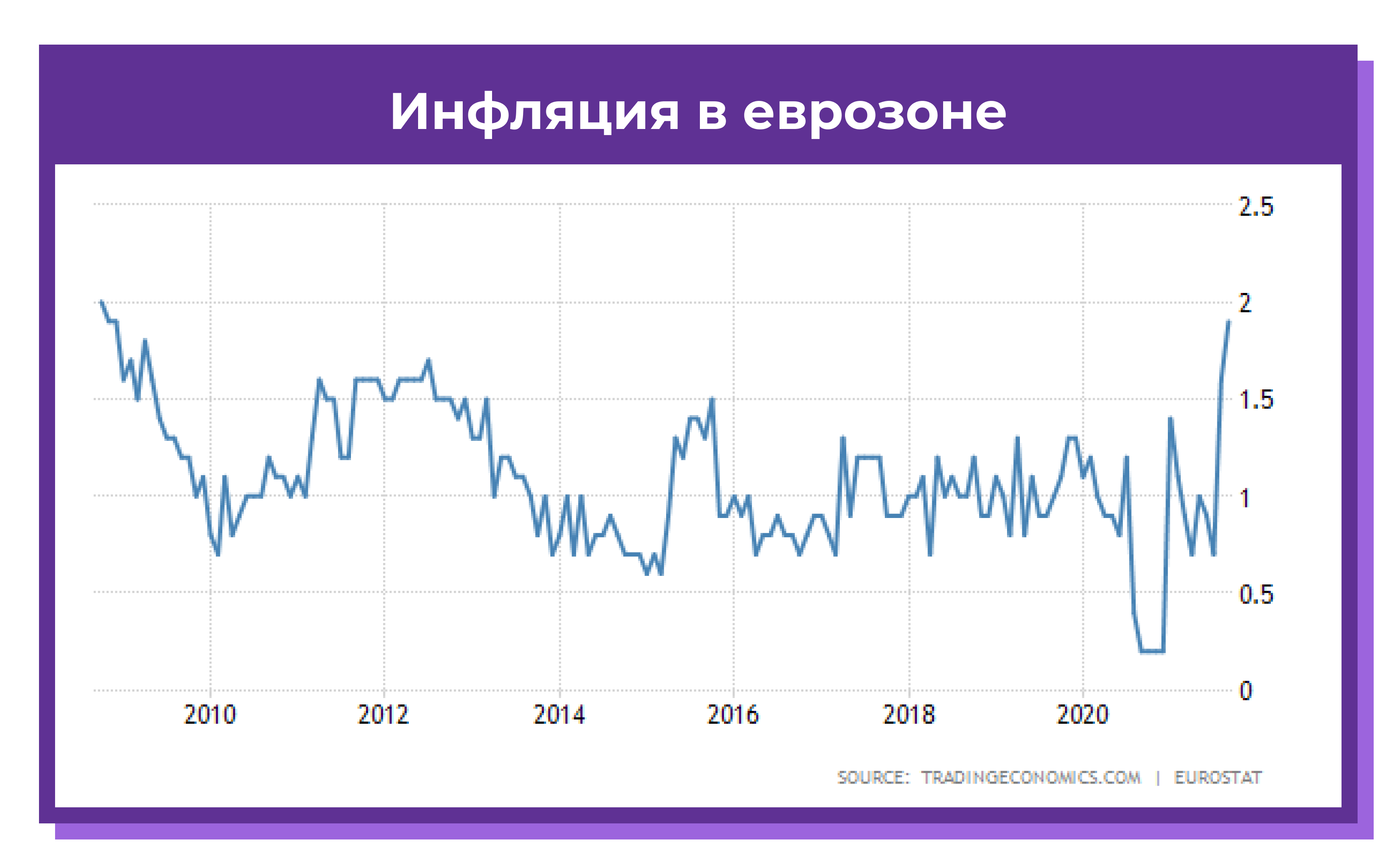

Ну а в среду вышли данные по инфляции в еврозоне. Тут статистика не преподнесла никаких сюрпризов. Как и прогнозировалось, базовая инфляция в зоне евро выросла с 1,6% до 1,9% годовых (рис.4).

Рис.4

Казалось бы, не такие уж высокие цифры, но в еврозоне такой инфляции не видели с 2008 года. Экономика региона продолжает страдать от роста цен на энергоресурсы. Кстати, в четверг и пятницу проходил саммит ЕС по энергетической безопасности, но каких-то важных заявлений мы там не услышали.

Кроме того, на этой неделе вышли предварительные индексы деловой активности в еврозоне. Они показали, что темпы роста экономики еврозоны начали резко замедляться, так что начало четвертого квартала будет крайне слабым. Производственный сектор продолжает страдать от нарушения цепочек поставок, а эффект летнего восстановления в сфере услуг начал ослабевать. А тут еще рост случаев заболеваний коронавирусом снова бьет по сектору развлечений и туризма.

В четверг мы узнали, что президент Турции Эрдоган все-таки добился от своего центробанка понижения ставок. Уже второе заседания подряд ЦБ Турции понижает ключевую ставку: на этот раз с 18% до 16% (рис.5).

Рис.5

В стремлении заставить центробанк проводить более мягкую денежно-кредитную политику Эрдоган за два года сменил четырех председателей ЦБ. В начале октября агентство Reuters со ссылкой на свои источники сообщило, что нынешний, уже четвертый, председатель тоже утратил доверие президента. И вдруг — о чудо! — лед тронулся! ЦБ начал резво снижать ставки. Неужели публикации в Reuters обладают таким влиянием?

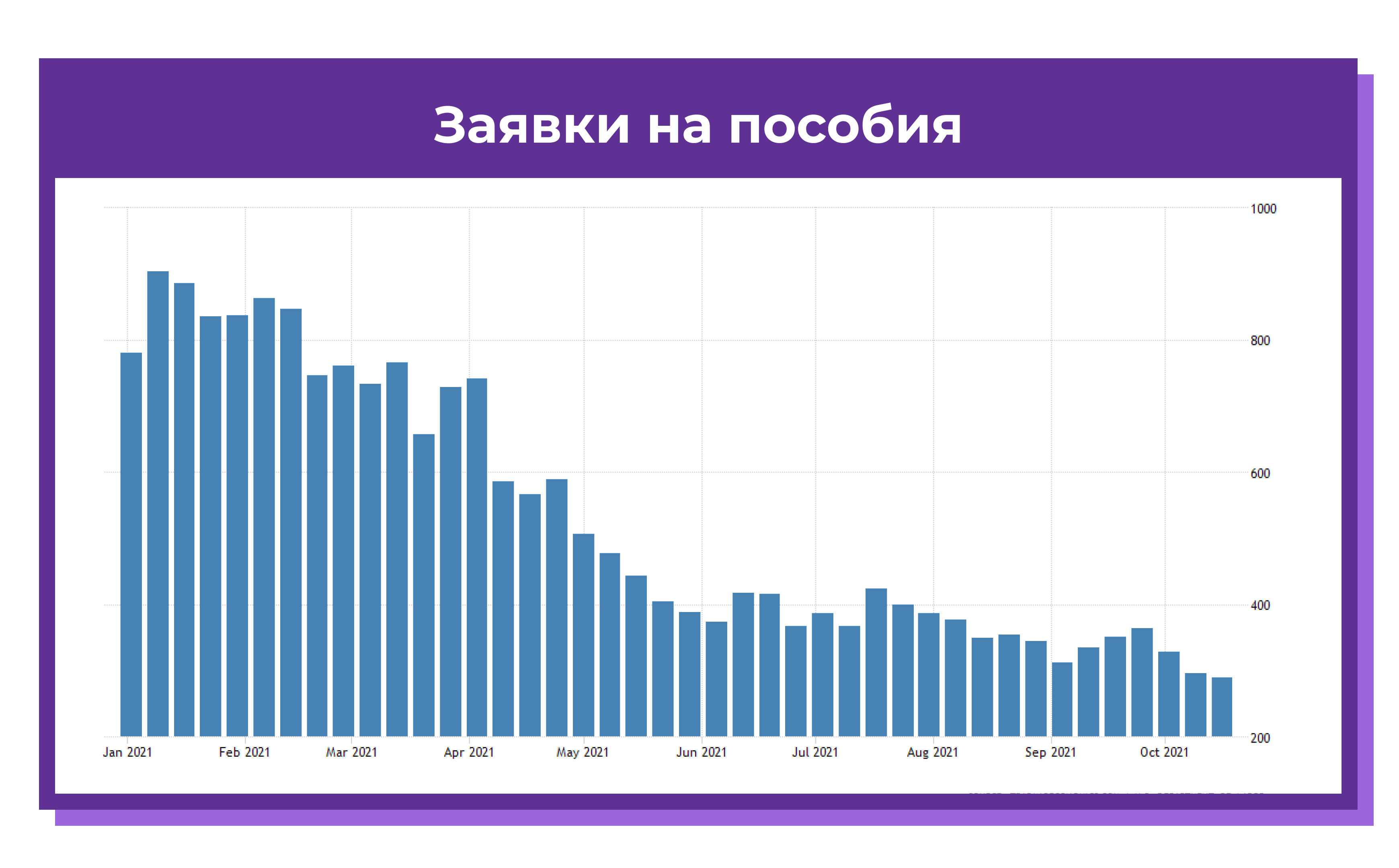

В этот же день, в четверг, вышел еженедельный отчет по первичным обращениям за пособием по безработице в США. Он показал, что заявки на пособие упали до нового посткризисного минимума — 290 тыс. Одновременно представители ФРС в своей риторике переключились с темы поддержки рынка труда на тему борьбы с инфляцией. Таким образом, становится все более вероятным, что о сокращении выкупа активов Федрезерв объявит уже в ноябре. На наш взгляд, рынок уже готов к такому развитию событий, поэтому разговоры все эти разговоры не мешают ему лететь все выше и выше (рис. 6).

Рис.6

На этой неделе в США продолжались дискуссии о бюджетных стимулах для экономики. Различные группы внутри правящей Демократической партии наконец пришли к консенсусу по размеру программы стимулирования, снизив его до $1,7-1,9 трлн. Вероятнее всего, президент Байден подпишет этот пакет законов до 31 октября, чтобы на приближающемся климатическом саммите в Глазго продвигать свою климатическую повестку, ссылаясь на пример США.

Более того, Байден заявил, что в пакет законов о бюджетных стимулах вряд ли включат повышение ставки корпоративного налога, и это приносит огромный оптимизм на рынки. Решение оставить корпоративный налог без изменений выглядит логичным, так как если в момент роста инфляции повысить ещё и налоговую ставку, это может очень сильно ударить по экономической активности.

В России эта неделя тоже была насыщенной событиями, главными из которых стали введение нерабочих дней с 30 октября по 7 ноября, а также заседание Банка России по денежно-кредитной политике.

Но о них мы поговорим в “российском” блоке нашего обзора, а пока перейдем к другим рынкам.

Криптовалюты

Обычно мы в нашем макрообзоре рынка криптовалют не касаемся, но сегодня его никак нельзя обойти стороной. На этой неделе произошло событие, о котором никак нельзя промолчать. Конечно, это ралли биткоина. Первая криптовалюта отважно бросилась на штурм достигнутых в апреле исторических максимумов. Тогда, в апреле, биткоину не хватило всего $100, чтобы коснуться отметки в $65 тыс. На этот раз у него все получилось: отметка была взята, и криптовалюта даже ушла выше — к $67 тыс.

Главным драйвером роста, конечно, стало решение Комиссии по ценным бумагам и биржам США одобрить запуск первого регулируемого криптовалютного ETF-фонда. Многие инвесторы расценили это событие как важную веху на пути к официальному признанию криптовалют как законного средства платежа.

Кстати, заработать на ралли биткоина могли и инвесторы фондового рынка. Акции американской криптобиржи Coinbase с начала октября в моменте росли на 40%, хотя все еще не достигли уровня своего апрельского IPO на бирже NASDAQ.

Впрочем, импульс к росту акциям Coinbase обеспечила не только динамика биткоина, но и положительные оценки со стороны JPMorgan. В конце сентября в инвестиционном банке дали по акциям криптобиржи рекомендацию покупать с целевой ценой в $300. В JPMorgan отметили, что доходы Coinbase от новых направлений могут превзойти её доходы от биржевой деятельности, на которые пока приходится около 85% выручки. Действительно, недавно Coinbase анонсировала запуск собственной платформы-маркетплейса для торговли невзаимозаменяемыми токенами (NFT). А на этой неделе её акции уже превысили выставленную JPMorgan цель в $300.

Похоже, мы с вами уже незаметно перешли от “крипты” к американскому фондовому рынку. Что ж, не будем останавливаться, тем более что на этой неделе на рынке акций США было немало новостей.

Американский рынок

Конечно, в основном они были связаны с сезоном отчетности. Американские компании отчитываются вполне успешно, что заметно по индексу широкого рынка S&P 500. Он на неделе обновил исторический максимум (рис. 7)

Рис.7

В частности, Tesla показала рекордную прибыль и выручку, и ее акции хорошо выросли после выхода отчётности (рис. 8).

Рис.8

А вот акции Facebook и Twitter на неделе, наоборот, упали после того, как компания Snap сообщила, что рекламный бизнес пострадал из-за изменений в политике конфиденциальности Apple.

Кстати, в понедельник Facebook отчитывается и, вероятно, объявит о ребрендинге и представит свое новое название По словам создателя компании Марка Цукерберга, его детище уже не просто социальная сеть, а множество различных направлений, поэтому ему нужно новое название. Кстати, Цукерберг объявил, что компания сосредоточит своё внимание на создании и расширении своей метавселенной — своего рода виртуального мира.

Кстати, друзья, напишите в комментариях, какое новое название вы бы предложили для Facebook?

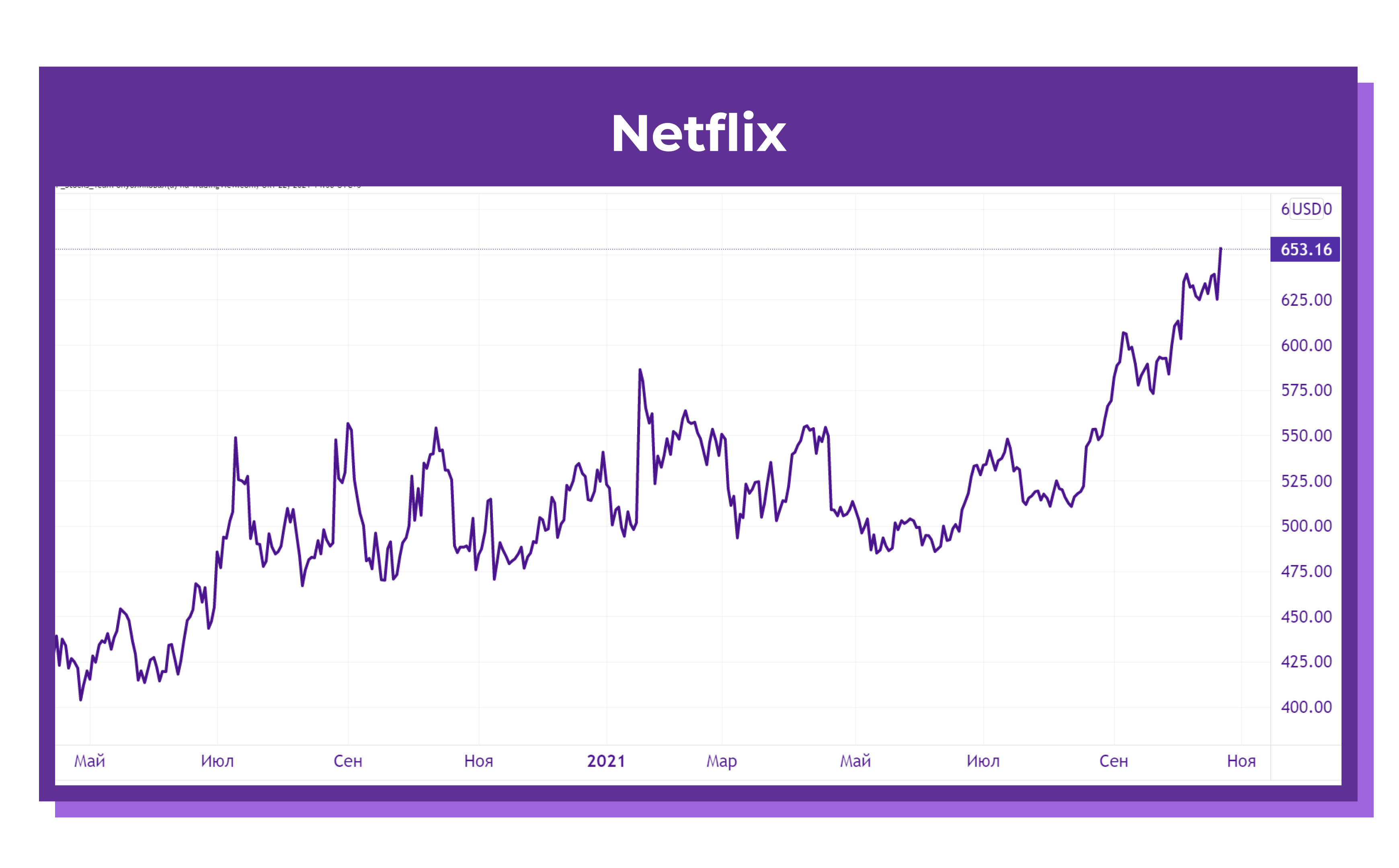

Еще из корпоративных новостей. Netflix сообщил о росте своей базы подписчиков и повышении финансовых показателей. Компания в последнее время на слуху и выдает один хит за другим. Не успела отгреметь “Игра в Кальмара”, как в США её подвинул с первый строчки новый сериал под названием “Ты”. Все эти громкие премьеры помогают Netflix наращивать число подписчиков (рис. 9)

Рис.9

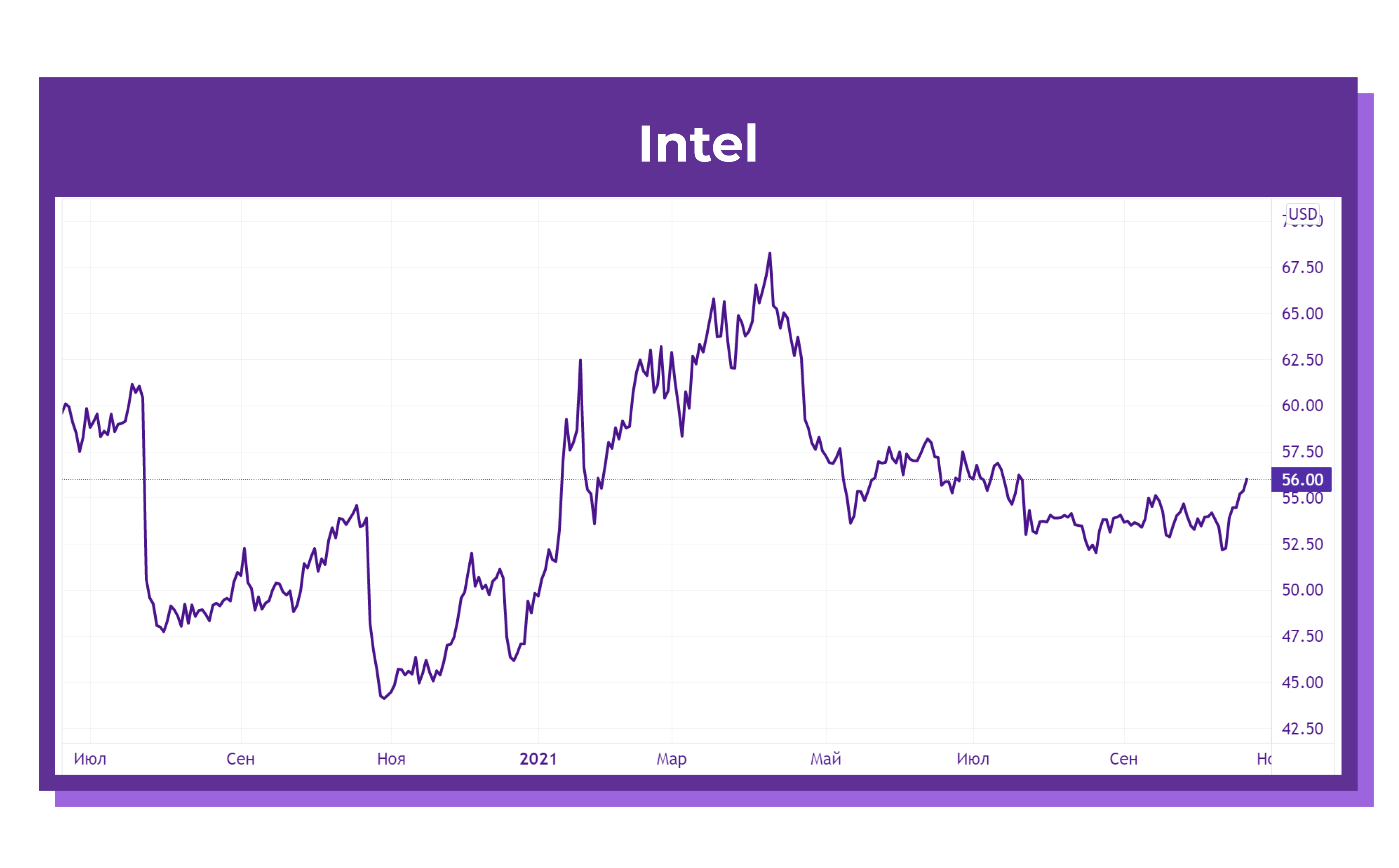

Также хотелось бы отметить Intel, акции которого упали более чем на 9% после выхода отчёта, который сообщил о слабых показателях продаж. Intel продолжает испытывать острую нехватку компонентов в производстве чипов для ПК. Кроме того, компания дала неутешительный прогноз о сокращении валовой прибыли и денежного потока в течение следующих 2-3 лет.

Такие прогнозы Intel объясняются крупными расходами на исследования и разработки и строительство новых заводов по производству микросхем. Компания планирует изменить свою бизнес-модель, чтобы принимать заказы на производство от других разработчиков микросхем, параллельно продолжая разработку и производство собственных процессоров. Аналитики CNBC отмечают, что стремление Intel стать литейным производителем — дорогостоящая инициатива, но она может оказаться чрезвычайно прибыльной, если объем полупроводниковой промышленности действительно удвоится в течение следующих 10 лет, как рассчитывает Intel (рис. 10).

Рис.10

Перед тем, как оставить рынок акций и перейти к сырьевым активам, отмечу, что не все мировые индексы на этой неделе разделили рост американского рынка. Например, среди отстающих оказался британский FTSE 100.

Одна из причин — рост напряженности между Великобританией и Францией. Представитель французского правительства заявил, что уже в ближайшее время Франция может ввести против Британии санкции за нарушение соглашения по Brexit — в частности, договоренностей по рыболовству.

Вообще же на британский рынок давит перспектива повышения ставок Банком Англии. Многие аналитики склоняются к мнению, что это событие может произойти уже через две недели. Впрочем, есть надежда, что британский центробанк еще передумает: в пятницу мы узнали, что розничные продажи в стране упали на 1,3% по сравнению с прошлым годом, а индекс розничных цен без учета топлива так и вовсе скатился до -2,6% годовых. Глядя на такие цифры, невольно задаешься вопросом: а в Британии точно пора повышать ставки?

А теперь переходим к товарному рынку.

Товарно-сырьевой рынок

На мировых товарных рынках сохраняется волатильность. Как мы с вами уже обсуждали, различные страны стараются взять ситуацию под контроль, и уже появляются первые ответные действия.

Так, к примеру, правительство РФ в пилотном режиме запустило систему противодействия ускорению мировых цен на социально значимые товары: от металлов и топлива до продуктов питания.

Далее мы ещё поговорим, как различные страны реагируют на текущее довольно сложное положение на товарных рынках. Но сначала — о ситуации на рынке металлов.

Металлы

Драгоценные металлы

Цены на золото и серебро за неделю уверенно выросли. Инвесторы снова беспокоятся об инфляции, а индекс доллара снижается и толкает цены на товарных рынках вверх (рис. 11).

Рис. 11

Промышленные металлы

А вот с промышленными металлами не все так однозначно. Медь на этой неделе падает, в основном на заявлениях властей Китая о регулировании цен на ресурсы в стране. Запасы металла в стране на неделе падали ниже 20 000 тонн. Это меньше, чем китайские фабрики потребляют за один день. Опустошение складов подняло контрольные цены до рекордных уровней (рис. 12).

Рис. 12

Алюминий тоже дешевеет. Его цена опускалась ниже $2900 за тонну, но, скорее всего, это временно. Производство алюминия — энергоемкий процесс, а мир сотрясает энергетический кризис, так что, скорее всего, цены на этот металл продолжат оставаться на высоких уровнях.

А еще в Китае наблюдаются перебои с поставками магния. Энергетический кризис привёл к тому, что власти закрыли 35 из 50 плавильных заводов. Оставшимся же было приказано сократить производство вдвое ради экономии электроэнергии.

На фоне дефицита магния цены на его поставки в Европу уже достигли исторического максимума. Сообщается, что промышленность еврозоны может исчерпать запасы металла уже к концу ноября. Бизнес просит власти срочно решить вопрос с поставками, иначе тысячам предприятий по всей Европе грозят проблемы.

Переходим к энергетическому сектору и мерам по контролю роста цен на ресурсы. Начнем с рынка газа.

Энергетика

Газ

Газ в Европе торгуется около $1000 за тыс кубометров. Тем временем ЕС вовсю расходует газ из хранилищ. Еврокомиссия отмечает риски закрытия предприятий в ЕС из-за роста цен на энергию и хочет усилить надзор за рынками газа и угля, чтобы остановить спекуляции энергией. Министры энергетики стран ЕС проведут внеочередное заседание 26 октября для обсуждения этого вопроса.

А правительство Франции решило заморозить цены на газ до конца 2022 года. Президент Франции Эммануэль Макрон считает, что скачок цен на энергоносители будет долгосрочным.

А в это время в Великобритании Shell спасает оставшихся без газа потребителей, забирая себе 250 000 клиентов после краха трёх более мелких поставщиков.

В этой ситуации российский Газпром все равно отказался бронировать дополнительную прокачку газа через Украину и Польшу на ноябрь. Мощности газопровода Ямал-Европа были забронированы на треть из предложенных. На этой новости цена газа в ЕС в моменте взлетела на 30%. А президент Путин в очередной раз напомнил, что России не нужны высокие цены на газ и страна готова к поставкам, но только по долгосрочным контрактам, а также по «Северному потоку-2».

Лидер германской партии «зелёных» обвинила Россию в газовом кризисе и призвала не запускать Nord Stream 2.

Нефть

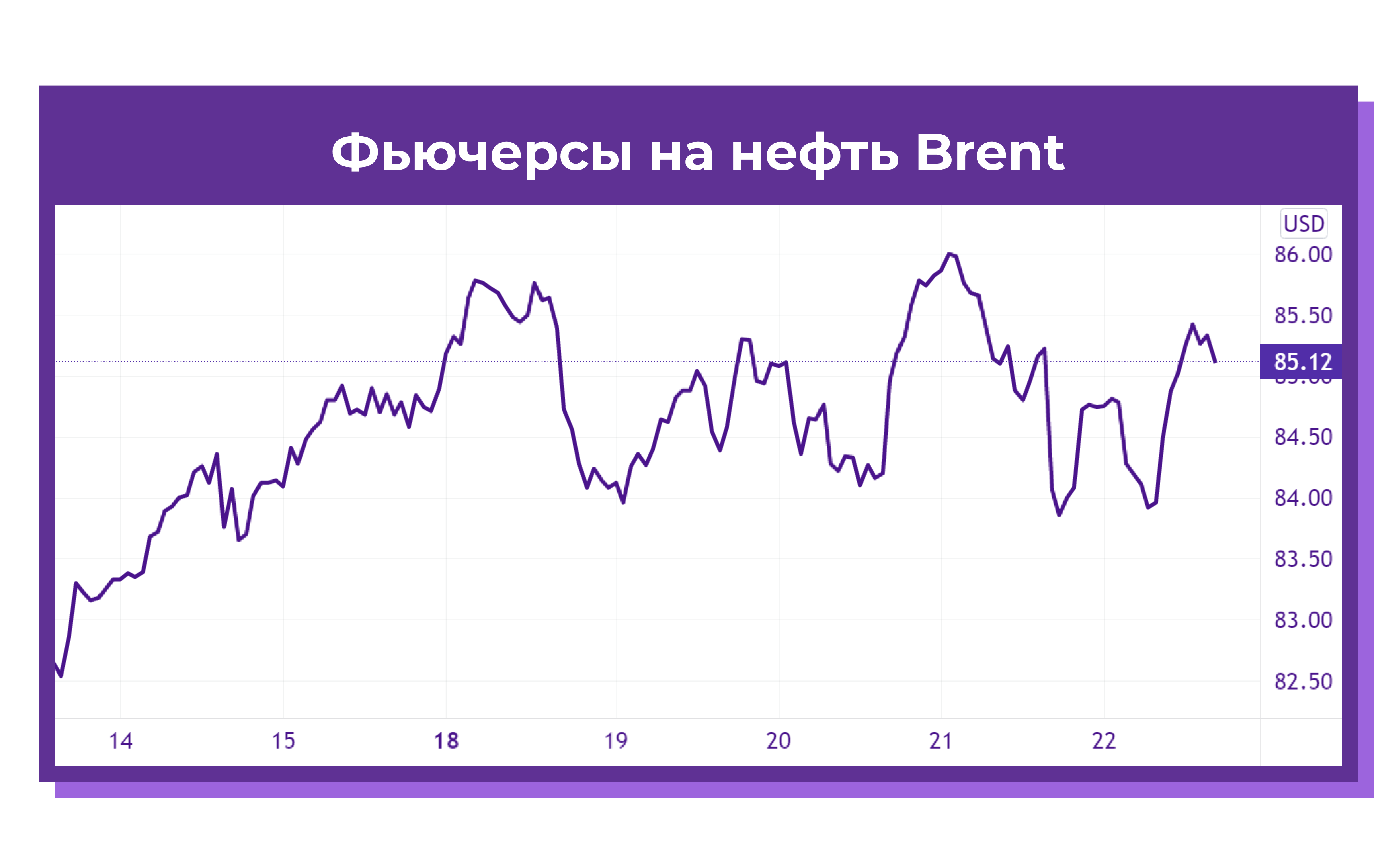

Переходим к рынку нефти, где инвесторы закладывают в цену опционов стоимость нефти Brent в $200 к концу 2022 года. На неделе цена Brent в моменте достигала $86 (рис. 13).

Рис. 13

А тем временем ОПЕК+ в такой острый момент вновь не смогла выкачать достаточно нефти для достижения собственного целевого уровня добычи. Некоторых члены картеля просто не способны увеличить добычу из-за отсутствия инвестиций.

При этом Международное энергетическое агентство считает, что тенденция перехода коммунальных предприятий с природного газа и угля на нефть увеличивает мировой спрос на нефть на 500 000 баррелей в день.

ОПЕК испытывает давление со стороны основных потребителей, требующих ускорить увеличение поставок. Будем ждать следующей встречи министров 4 ноября.

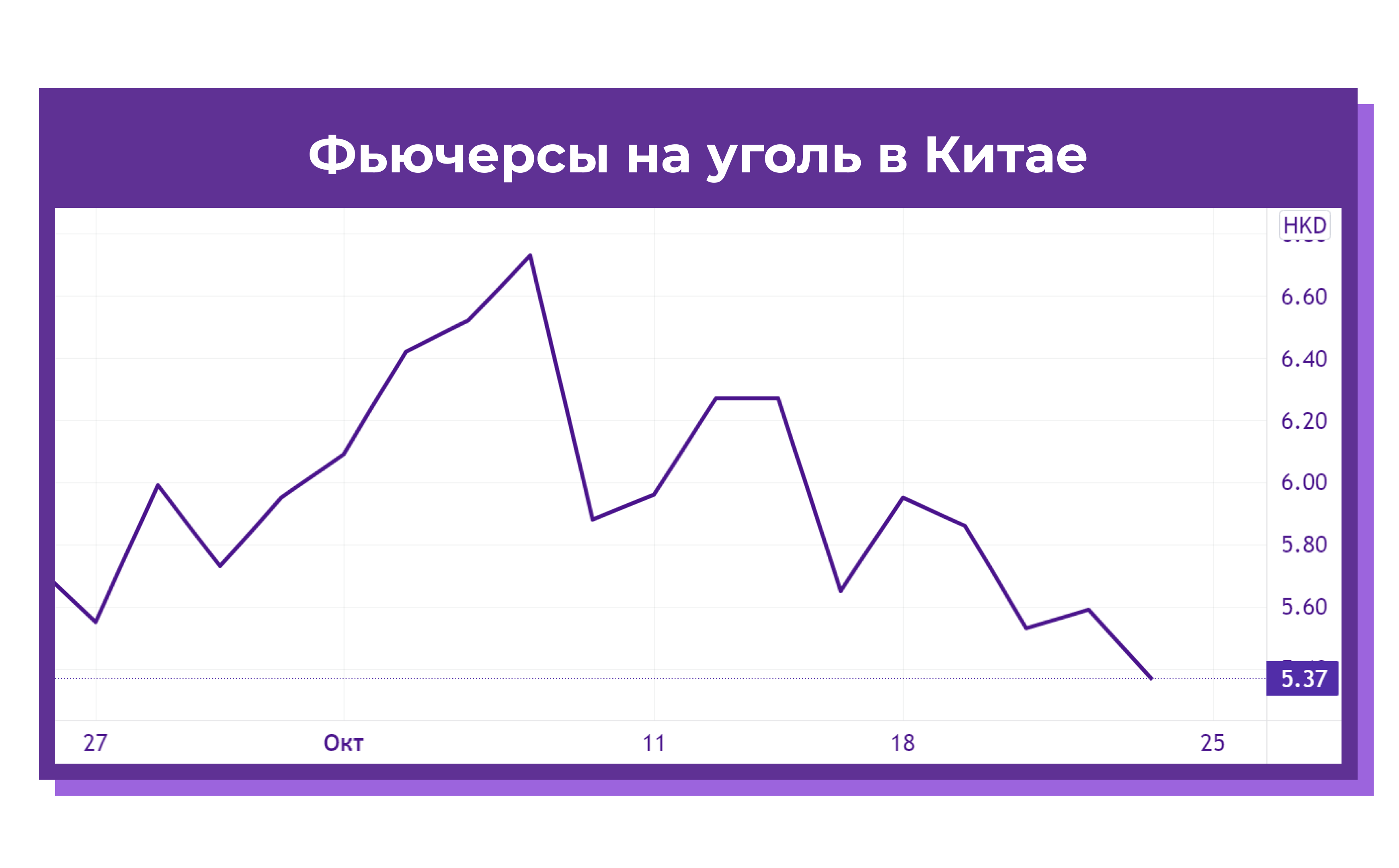

Уголь

В Китае начинается похолодание и спрос на энергию растет. В этой ситуации власти пообещали "вернуть котировки угля в разумный ценовой диапазон" и наказать тех, кто занимается спекуляцией энергетическим углем (рис. 14).

Рис. 14

Цены на уголь тут же упали на 26% за неделю. В правительстве страны отмечают, что вскоре цены могут вернуться к докризисным значениям в $80-100 за тонну. При этом Китай сообщил о снижении добычи в сентябре на 1% при сильном росте импорта на 76%.

Сельское хозяйство

Завершим блок товарных рынков обзором ситуации в сельскохозяйственной отрасли.

Президент Путин поручил готовиться к росту цен на продукты из-за газового кризиса в ЕС. Из-за роста цен на энергоносители многие производители прекращают работу. К числу страдающих секторов относятся и удобрения.

Вице-премьер Александр Новак также отметил, что ситуация на мировом газовом рынке остается напряженной и есть риски нового витка роста цен на сельхозпродукцию из-за подорожания удобрений и сокращения их производства.

В годовом выражении продуктовая корзина Росстата подорожала на 10%. Стоит понимать, что розничные продавцы привязывают цены на отечественную продукцию к цене импортных товаров.

И, раз уж мы упомянули про Росстат, давайте не будем прерываться и сразу перейдем к российскому рынку.

Российский рынок

Итак, в России ввели нерабочие дни с 30 октября по 7 ноября. На фоне введения этих мер и роста годовой инфляция в России к уровню 7.8% инвесторы с нарастающим нетерпением ждали заседания Банка России по денежно-кредитной политике.

В итоге: Банк России повысил процентную ставку на 0,75 процентного пункта — до 7,5%. Свое решение в Центробанке объяснили тем, что инфляция в стране растет сильнее ожиданий регулятора. Кроме того, Банк России сообщил, что на ближайших заседаниях готов и дальше повышать процентную ставку.

Вообще странно видеть увеличение процентной ставки на фоне введения нерабочих дней и принятия правительством мер по стимулированию бизнеса. Вероятно, Банк России пытается заставить ставки по депозитам расти такими темпами, чтобы в итоге они смогли обогнать инфляцию. Но инфляция продолжает удирать и по-прежнему обгоняет уровень депозитных ставок. Проще говоря, Банк России всё никак не может заставить население сберегать средства в национальной валюте.

Ну и в обновленном прогнозе Банка России мы увидели, что инфляция в 2022 году прогнозируется на уровне 4-4,5%, а средний диапазон ставки на 2022 год — 7,3-8,3%.

Но средний прогнозный диапазон ставки не то же самое, что и границы ставки. Так что велика вероятность, что в конце этого — начале следующего года процентная ставка вырвется выше 8,5%, то есть будет на 1% выше, чем сегодня. Так что, если Банк России продолжит свои попытки догнать инфляцию, мы вполне можем увидеть ключевую ставку и выше 8%.

Рубль

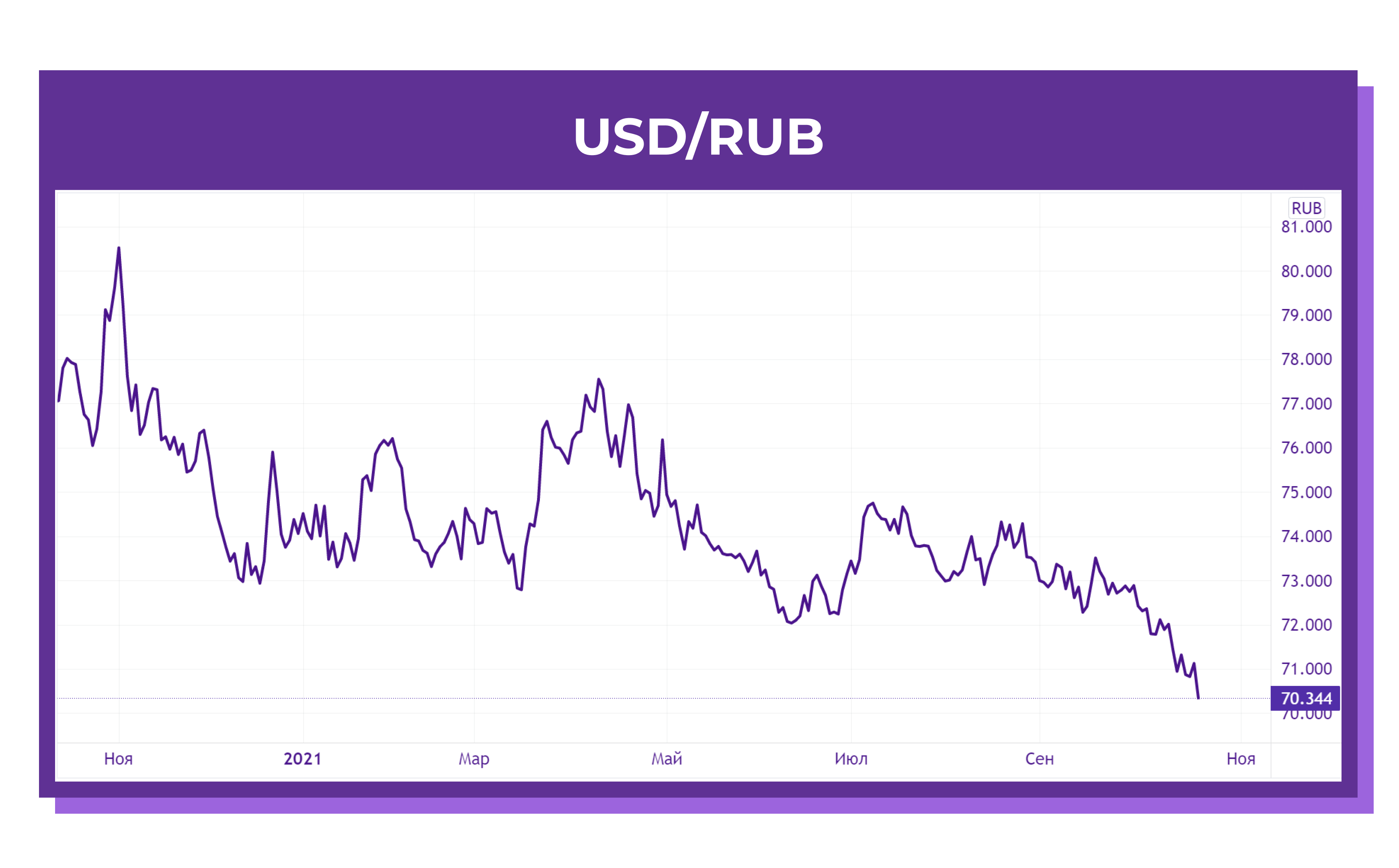

Для рубля сейчас складывается достаточно позитивная обстановка. ЦБ повышает ставку, нефть уверенно стремиться к $90 за баррель, и всё ближе начало налогового периода (рис. 15).

Рис. 15

Учитывая, что рост экономики продолжается, хоть и слегка замедлился, рубль должен оставаться сильным. В данный момент, очень сложно найти причины для его снижения, кроме разве что санкционной тематики. Но и тут всё более-менее спокойно, так как, по слухам, президенты Байден и Путин готовятся к очередной встрече.

Но это не значит, что рубль продолжит и дальше укрепляться теми же темпами, так как Россия всё же экспортоориентированная страна, а дорогой рубль не очень хорошо скажется на экспорте.

Индексы

Российские индексы на этой неделе вновь обновили исторические максимумы. Особенно выделяется рост долларового РТС на фоне рекордного укрепления рубля. Он за неделю прибавил около 1%. Это уже шестая к ряду неделя роста российских индексов. На российский рынок продолжает позитивно влияет ценовая конъюнктура на мировых сырьевых площадках.

На корпоративном фронте можно выделить акции Русала, которые обвалились на фоне нового скандала вокруг Олега Дерипаски. За неделю они потеряли около 6,5%.

А в лидерах роста акции золотодобытчиков. Полиметалл и Полюс прибавляют около 6%. Инвесторы обратили внимание на акции золотодобытчиков на фоне растущей инфляции по всему миру.

Отметим также акции НЛМК, которые растут на 7% за неделю после публикации сильного отчета. Доходность объявленных дивидендов за третий квартал составила 6%. Чистая прибыль компании за 9 месяцев 2021 года выросла в 5,5 раза. Поддерживать акции НЛМК могут и недавние уступки правительства, которое согласилось оставить дивиденды металлургов неприкосновенными.

На этом наш макроэкономический обзор подошел к концу. Осталось поговорить о событиях предстоящей недели.

События предстоящей недели

Самым главным макроэкономическим отчетом предстоящей недели станет, пожалуй, отчет по росту ВВП США в третьем квартале. Он выйдет в четверг. По прогнозам аналитиков, американская экономика в третьем квартале выросла лишь на 5,1%. Это значительно ниже, чем 6,7%, которые были зафиксированы во 2 квартале.

Также в США на неделе выйдут отчеты по заказам на товары длительного пользования и по личным доходам и расходам населения.

В пятницу эстафету отчетов по ВВП подхватит еврозона и её крупнейшие страны — Германия, Франция, Италия, Испания.

Вообще на неделе мы увидим много данных по Германии. Это индекс делового климата от IFO в понедельник, индекс доверия потребителей от GfK в среду и отчет по инфляции в четверг. В последнее время общей тенденцией стало падение уровней потребительского и делового доверия во всем мире. Но, как ни странно, аналитики прогнозируют, что в Германии оба индекса покажут улучшение настроений и у бизнеса, и населения. Как говорится, будем посмотреть, удастся ли Германии в этом отношении пойти против глобального тренда.

На четверг назначены заседания по денежно-кредитной политике сразу двух ведущих центробанков — ЕЦБ и Банка Японии.

Что касается российской статистики, в пятницу ждем данных по уровню безработицы.

В общем, друзья, как видите, событий на рынках все больше, а наши макрообзоры — все длиннее и насыщеннее! Будем рады, если наша работа поможет вам трезво оценивать ситуацию на рынках и принимать верные инвестиционные решения!