Результаты за 4 кв. 2017 г в телекоммуникационном сегменте незначительно лучше ожиданий, но выплаты дивидендов в этом году не будет

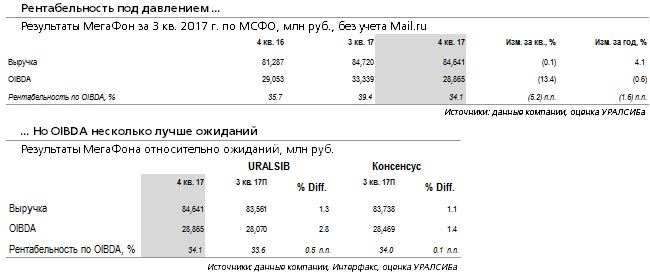

OIBDA сократилась на 1% год к году. МегаФон (MFON LI – рекомендация пересматривается) опубликовал финансовые результаты за 4 кв. 2017 г. по МСФО, которые оказались несколько лучше ожиданий рынка. Так, без учета операций Mail.ru (MAIL LI – Продавать) выручка выросла на 4,1%(здесь и далее – год к году) до 84,6 млрд руб., оказавшись лучше нашего и консенсусного прогнозов на 1%. OIBDA сократилась на 0,6% до 28,9 млрд руб. превысив нашу оценку на 3% и оценку рынка на 1%. Рентабельность по OIBDA при этом сократилась на 0,6 п.п. до 34,1%.

Компания не будет выплачивать дивиденды в этом году … Совет директоров компании рекомендовал не выплачивать дивиденды в течение 2018 г., что на наш взгляд является неприятным сюрпризом для рынка, даже при том, что представители компании ранее обсуждали возможность такого варианта. Отказ от выплаты дивидендов, очевидно связан с планами по существенному увеличению капзатрат в 2018 г. до 80 млрд руб. (с 57 млрд руб в прошлом году). Также руководство компании ожидает, что в этом году рост сервисной выручки будет на уровне 0–3%(не включая операции Mail.ru), а OIBDA останется на уровне прошлого года. В 4 кв. в России у МегаФона рост выручки от услуг мобильной связи ускорился с 1,3% в прошлом квартале до 2,7% и она составила до 66,4 млрд руб. При этом выручка от мобильной передачи данных выросла на 9,9% до 23,1 млрд руб. Выручка от продажи устройств сократилась на 6% до 7,9 млрд руб., а выручка от услуг фиксированной связи выросла на 30% до 9,1 млрд руб. OIBDA телекоммуникационного сегмента в России сократилась на 1,9% до 28,7 млрд руб. при рентабельности 34,4% ( минус 2,1 п.п.)

… что негативно влияет на инвестиционную привлекательность акций. Финансовые результаты МегаФона за 4 кв. 2017 г. в целом соответствуют ожиданиям рынка, показывая, что существенных оснований для оптимизма по поводу конкурентной ситуации на рынке мобильной связи пока нет. В то же время отказ от выплаты дивидендов значительно снижает привлекательность акций МегаФона относительно основных конкурентов в секторе, которые продолжают предлагать хорошую дивидендную доходность. Мы предпочитаем среди российских телекоммуникационных компаний акции МТС (MBT US – Покупать). В настоящее время мы пересматриваем нашу модель по МегаФону.