.png)

.png)

.png)

.png)

.png)

.png)

В последние годы мы слышали от международных организаций, центральных банков и отдельных аналитиков, что мы живем в период синхронного экономического роста. Еще недавно мы наблюдали, как на фоне более быстрого подъема развитых рынков развивающиеся экономики также активно повышались в глобальном тандеме.

И повсеместно давалась оценка, что экономика является намного более здоровой, ее показатели превышают среднеисторические значения, а что 2018 год станет годом, когда мы увидим подтверждение этой синхронной тенденции роста и рефляционной торговли.

Однако все далеко не так.

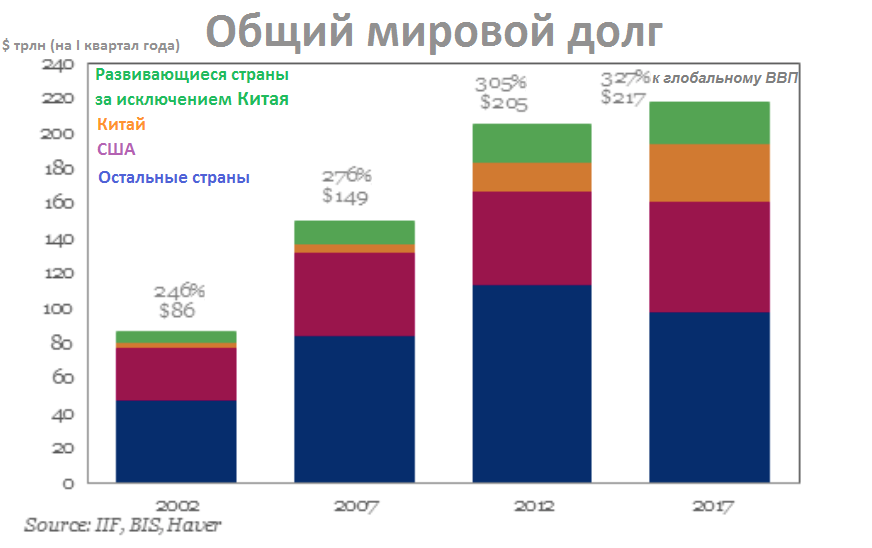

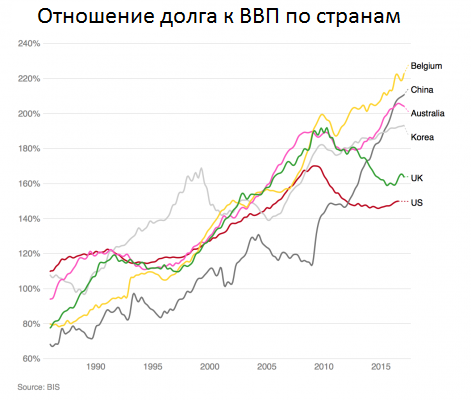

Дело в том, что синхронный экономический рост был фактически синхронным ростом долга. И это массовое увеличение глобальной задолженности, приведшее в прошлом году к самому высокому в истории отношению долг/ВВП, создало серьезные внутренние проблемы во многих странах, которые привыкли к дешевым и доступным деньгам.

Очень небольшое, относительно незначительное и совершенно умеренное сокращение баланса ФРС менее чем на $260 млрд приблизило час расплаты. Это означает, что реальность, которую мы наблюдали во всем мире, не была реальностью более высокого экономического роста, повышения производительности и более позитивных макросюрпризов. Это всего лишь реальность обыкновенного увеличения долга, приведшего к гораздо более четкой тенденции долгосрочной стагнации.

Таким образом, скорей всего, мы увидим решения, которые вместо очистки системы приведут в основном к более длительному застою. Почему? Дело в том, что большинство центральных банков и правительств будут стремиться к тому, чтобы избежать «боли». Менее болезненные решения вместо необходимых кардинальных экономических изменений.

Каков в таком случае будет следующий шаг мировых регуляторов и правительств? Вероятно, они «увековечат» текущие проблемы с помощью политики, ориентированной на спрос. Поэтому данная постоянная помощь менее продуктивным секторам экономики, скорее всего, и будет «решением» всех проблем.

В результате этого возникает еще более огромный долг, потому что фактически стимулируется нерациональное распределение капитала, и поощряется искусственно заниженные ставки и неустойчивое увеличение денежной массы. Центральные банки в своей политике отстают от глобальных тенденций, и в то же время потенциальный экономический рост подрывается.

Из каждого нового кризиса страны с высокой задолженностью выходят все с меньшим последующим ростом, и со все более высоким долгом. Это очень устойчивый порочный и цикл, т. к. чтобы его разрушить, правительства должны перестать делать то, что они привыкли делать годами и десятилетиями: финансировать неэффективность своей политики и экономики страны (которые взаимосвязаны) наращиванием задолженности. И правительства никогда не рассматривают данную проблему как следствие избыточности предложения, и тем более как проблему избыточных расходов.

Правительства всегда рассматривают экономические проблемы с точки зрения проблемы спроса, тем самым ставя неверный диагноз. Затем они стимулируют низкие ставки, неустойчивый рост денежной массы и избыточную задолженность, ожидая, что сопутствующий ущерб от более высокого долга в конечном итоге компенсируется ростом экономики, немного превышающим увеличение задолженности.

И мы далее будем иметь правительства, которые считают, что задачей является не стимулирование сбережений и адекватных инвестиций, а рост кредитования любой ценой.

Если это все просуммировать, причина, по которой в 2018 году мы наблюдаем агрессивную реакцию рынков на глобальные дисбалансы, заключается не в том, что эти проблемы стали для кого-то неожиданной новостью. Эта реакция объясняется тем, что в 2017 и 2016 годах консенсус основывался на всеобщей уверенности в существовании «магии» синхронного роста и его управляемости со стороны мировых регуляторов и правительств. И толпа надеялась, что синхронный рост вместе с великолепным «волшебством» централизованного планирования – все это продолжится, подтвердится и усилится в этом году.

Но реальность такова, что существует более долгосрочная тенденция, заключающаяся в устойчивом увеличении долга, стимулировании спроса и в постоянном субсидированим и спасении менее продуктивных секторов и субъектов экономики.

И данные процессы в основном преследуют лишь одну краткосрочную и сомнительную цель – избегание боли, т. е. необходимых серьезных реформ, которые могут вызвать временный дискомфорт на рынках и в обществе, но приведут к долгосрочному устойчивому оздоровлению и росту экономики.

В результате мы продолжаем поддерживать систему, порождающую более слабый экономический рост, низкую производительность и, очевидно, более высокую задолженность. И это только начало глобальной долгосрочной стагнации.

По материалам mises.org

БКС Брокер

.png)