Цены на нефть медленно, но верно ползут вниз: уже $92 за баррель. Рубль тоже падает.

Почему Русагро превратилась в ракету? Почему Мечелу предрекают рост больше чем в 2 раза? Почему Позитив захотел порадовать менеджмент и разочаровал инвесторов, а Минфин провел провальный аукцион? Чему Магнит учится у Икс 5, из-за чего Яндекс полетел вверх, кто заплатит самые жирные дивиденды, кто выйдет на IPO, а кого ждет финальная ликвидация?

Подробнее смотрите на Youtube:

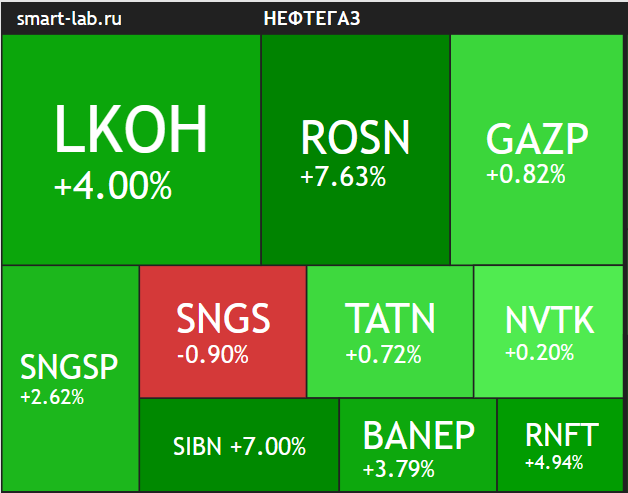

В топе акции нефтяного сектора. Нефть продолжает расти, поставки Брент на январь уже выше $92 за бочку, поэтому сектор окрашен у нас зелёным, кроме префов Сургута.

Рис. 1. Нефтяной сектор.

Обычные акции Сургутнефтегаза выросли, даже несмотря на снижение рубля, на 2,5%. Башнефть — аналогично, Газпромнефть взлетает аж на 6,5%.

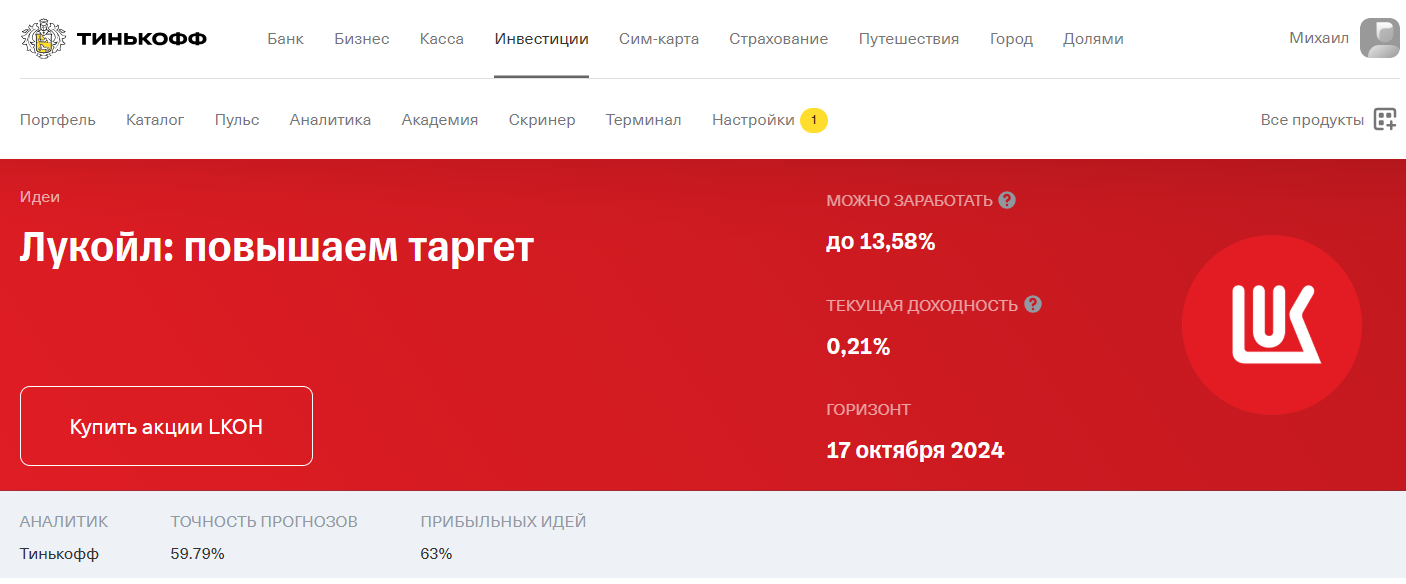

Но несмотря на это, всё внимание привлек к себе Лукойл, пробивший 7 500 рублей.

Рис. 2. Курс акций Лукойла.

Аналитики бросились переписывать целевые индикаторы по бумаге: все верят в дальнейший рост. ПСБ Аналитика считает, что акции вырастут до 8 000 рублей за акцию, Тинькофф верит в 8 500.

Рис. 3. Прогноз Тинькофф по Лукойлу.

А БКС верит больше всех и ждет 9 500 рублей.

Роснефть в конце сентября шла ниже индекса Мосбиржи, а теперь снова его опережает.

Рис. 4. Курс акций Роснефти.

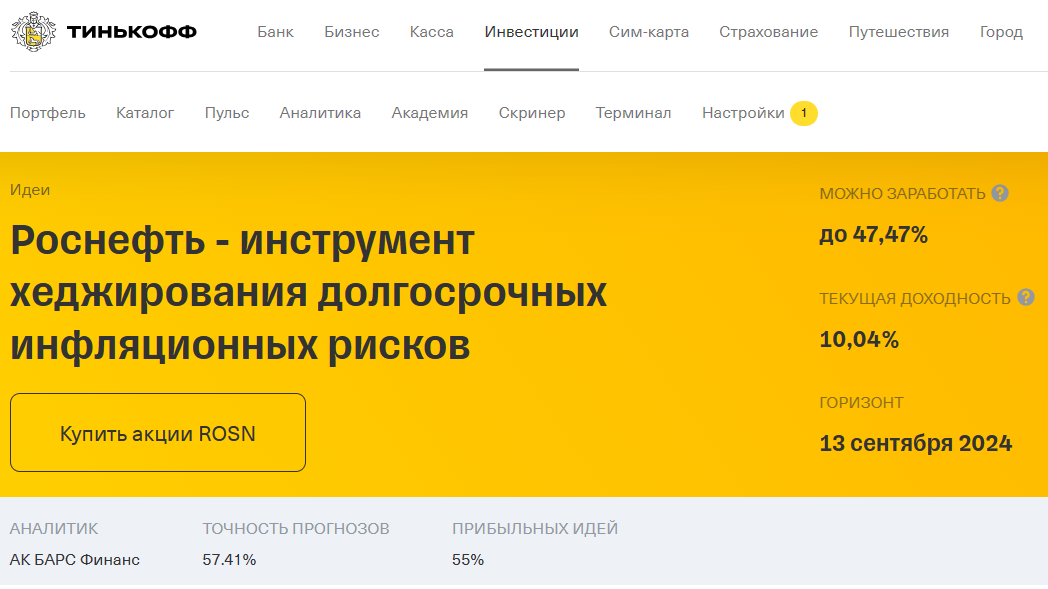

Бурный рост начался с середины прошлого четверга после того, как Госдума во втором, ключевом, чтении одобрила добычу сжиженного природного газа на северных месторождениях. Фактически закон дал Роснефти право добывать СПГ и экспортировать по Северному морскому пути — прямо как Новатэку.

Рис. 5. Тинькофф о Роснефти.

Новость, на самом деле, грандиозная по масштабу, но такой проект — это долгие годы и сотни миллиардов инвестиций. Нужны технологии, люди и банально суда, которые такой СПГ смогут перевозить до потребителя. Но прямо сейчас, конечно, это мощный драйвер роста. АК Барс Финанс считает, что бумаги вырастут до 809 рублей за акцию, остальные аналитики тоже рекомендуют покупать.

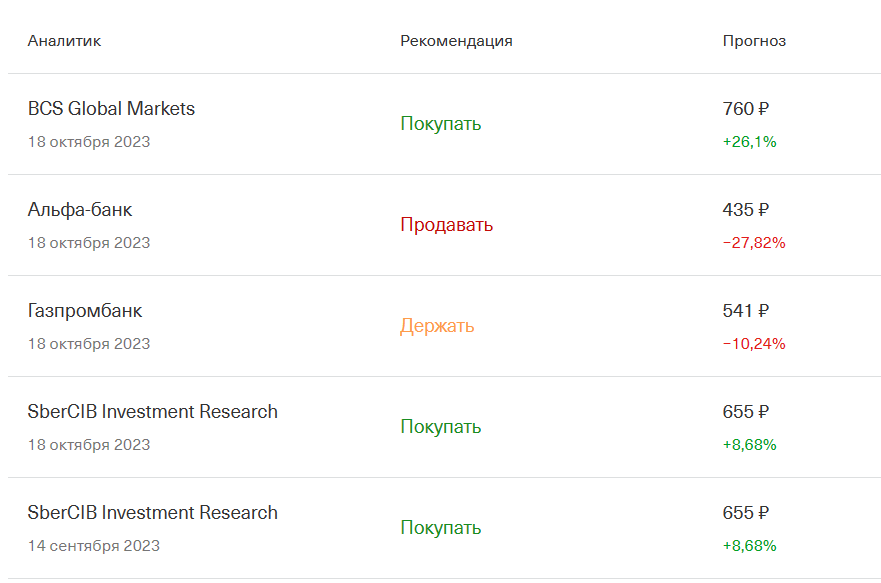

И только Альфа с Газпромбанком скептичны.

Рис. 6. Прогноз Альфа и Газпромбанка по Роснефти.

Возможно, если вы считаете Лукойл дороговатым на текущих уровнях, то Роснефть вполне может быть вашим выбором прямо сейчас.

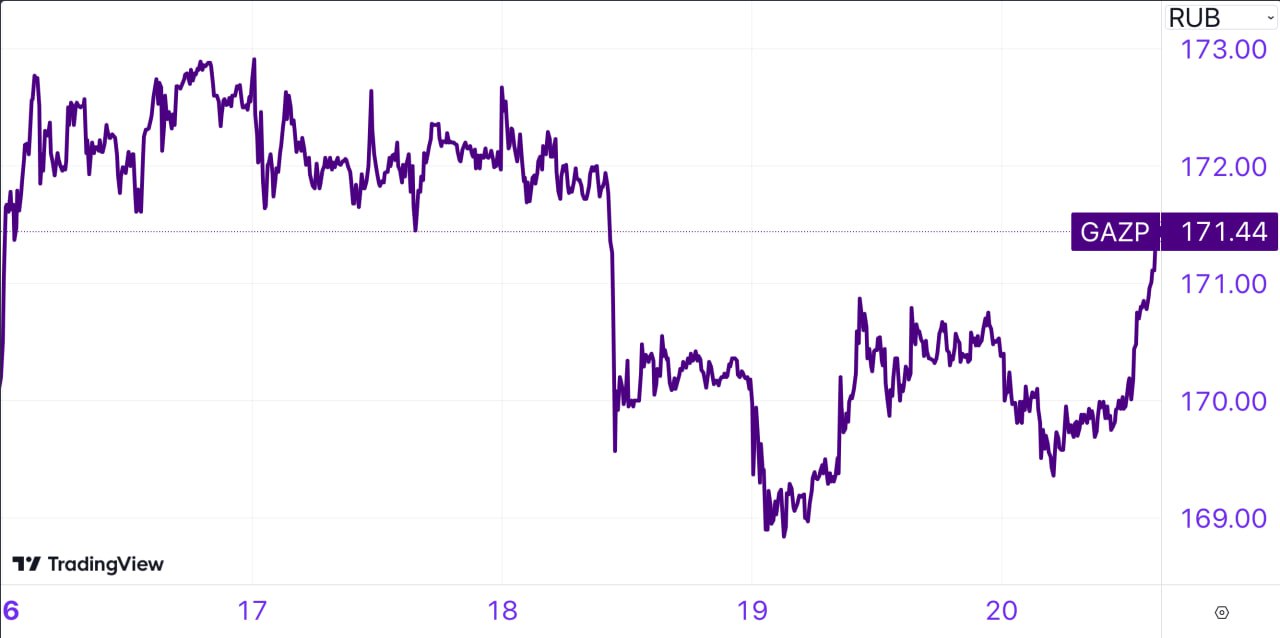

А вот Газпром не ожил, но вскоре может это сделать.

Рис. 7. Курс акций Газпрома.

Новостей по компании пока нет. А слухи есть. Издание EADaily утверждает, что до конца года в Газпроме может смениться правление.

И тут, конечно, важны не персоналии, а сам принцип "новой метлы". Верить слухам или нет — вопрос: СМИ "отправили" Миллера в отставку уже пару десятков раз. Но сама смена руководства в Газпроме, когда бы она ни случилась, точно приведет рынок в восторг.

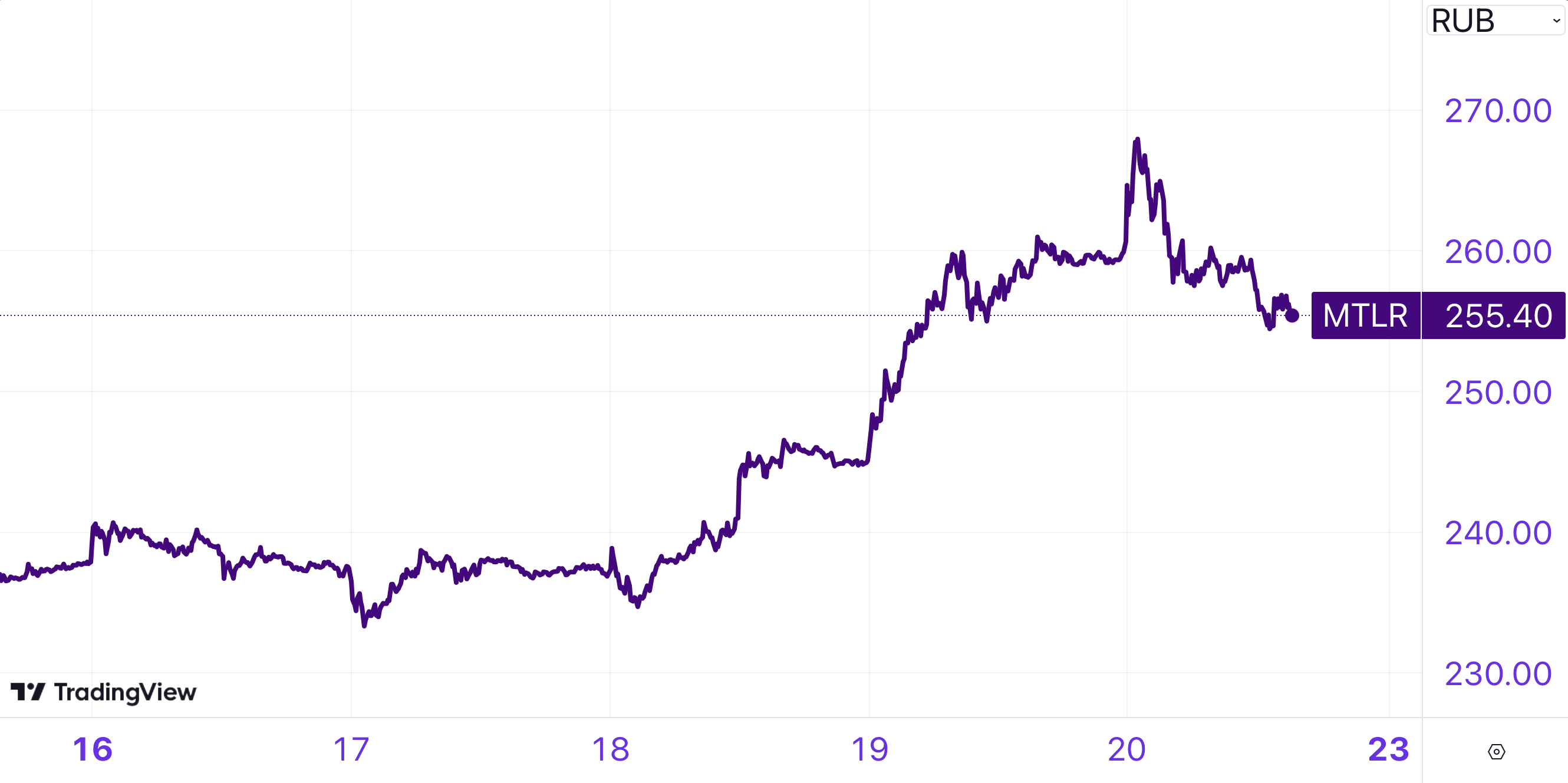

А что с Мечелом? Он годами пользовался репутацией компании-зомби, начал оживать на глазах. С конца сентября акции выросли уже на 20% и продолжают расти.

Рис. 8. Курс акций Мечела.

Дошло до того, что Alfa Wealth взяла бумаги в модельный портфель, и вот как это обосновала: «запас фундаментального апсайда ещё достаточно велик».

Рис. 9. Alfa Wealth о Мечеле.

Мечел ругали за высокие долги — но с ними сейчас ситуация сильно лучше, чем в 2018-209 годах. Также Мечел ругали за недоинвестирование — и это, пожалуй, справедливо. Но мировые цены на уголь показывают сильный рост, добыча и экспорт компании, скорее всего, восстановятся в этом году уже полностью, и аналитики ждут хороший свободный денежный поток. БКС, кстати, дает компании апсайд в 146% за обычные акции и 143% за префы!

Айти-сектор на той неделе в каком-то раздрае. Вконтакте в конце недели вернулся в торги, теперь уже как российская компания. Но после этого он сразу рухнул на 7,5%.

Рис. 10. Курс акций Вконтакте.

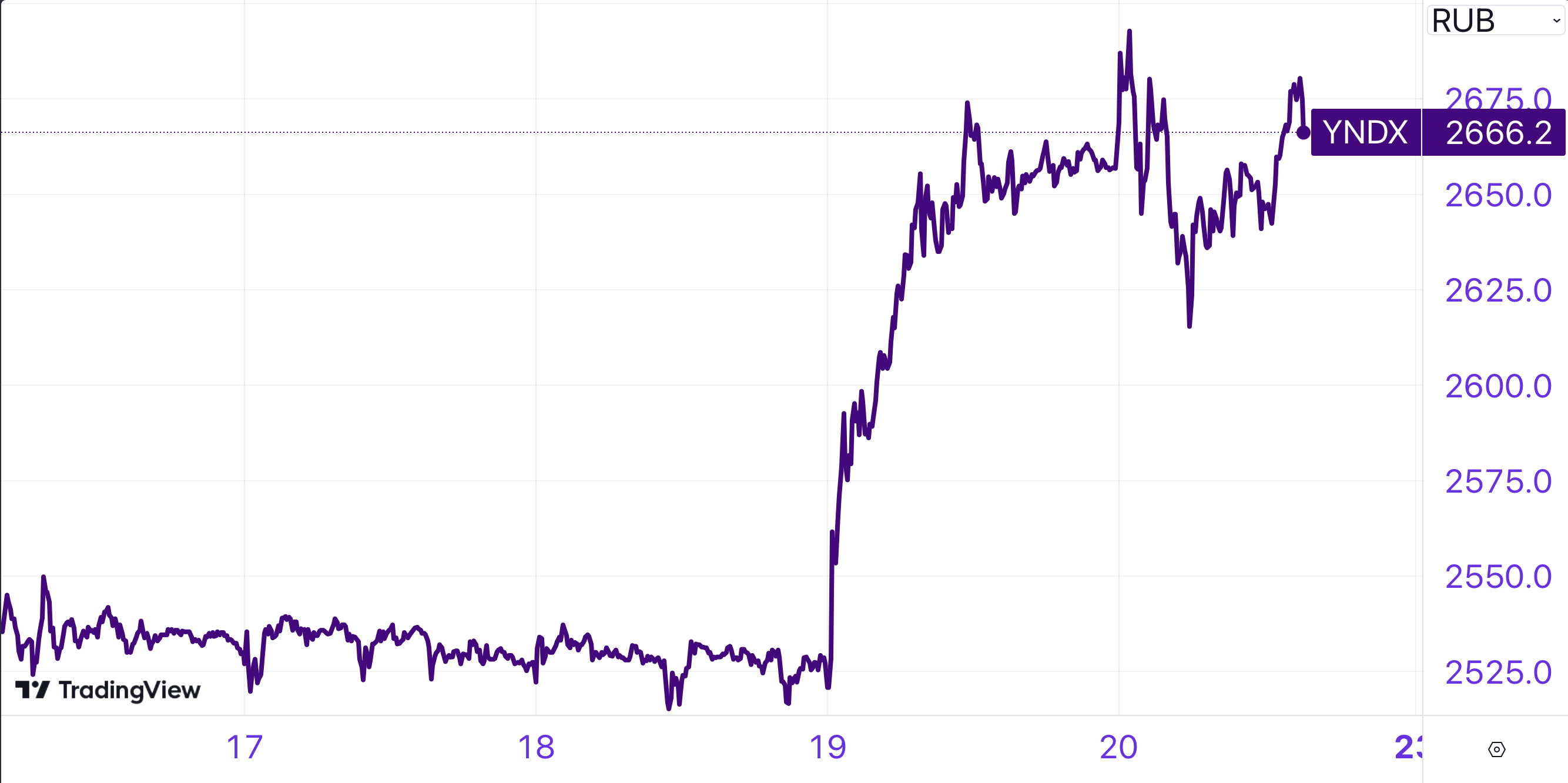

Зато Яндекс показал рост почти на 6%. 27 октября у него отчетность, и, видимо, инвесторы ждут хороших цифр.

Рис. 11. Курс акций Яндекса.

Еще компания рассказала о том, что открывает новый международный офис в Дубае.

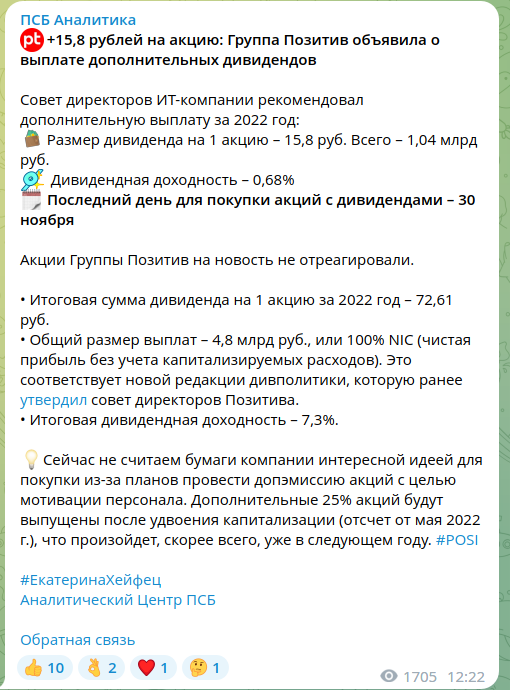

А вот Позитив встретили негативно. Компания рассказала на той неделе, что при удвоении роста акций будет выпускать дополнительные бумаги — до 25% от общего объема.

Рис. 12. Курс акций Позитив.

А получать их будет в первую очередь сотрудники, а не акционеры. Аналитикам идея очень не понравилась: БКС ухудшил рекомендации и теперь советует продавать. Он считает политику новой эмиссии непроработанной. Сбер отправил акции Позитива на пересмотр. А ПСБ Аналитика еще 29 сентября рекомендовала бумагу в портфель, а теперь считает не интересной для покупки.

Рис. 13. Рекомендации по акциям Позитив.

Астра продолжила было рост после IPO, но с прошлого вторника ушла в коррекцию.

Рис. 14. Курс акций Астра.

Софтлайн тоже снижается до 170 рублей, но по итогам пятницы он потерял чуть больше 1%. Так что вполне возможно, мы скоро увидим разворот. Астра по-прежнему выглядит слишком дорогой, а вот Софтлайн — другое дело.

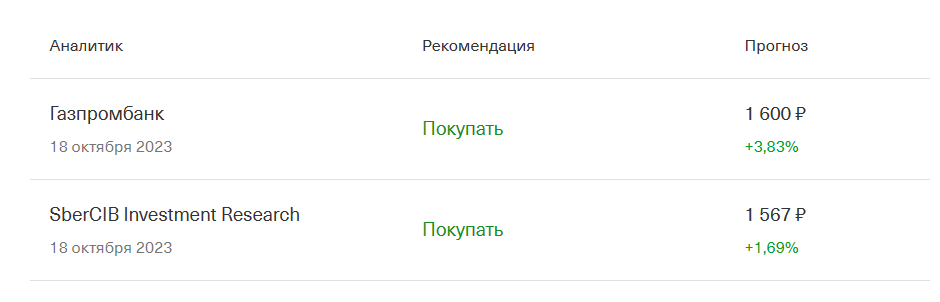

Русагро дала почти +15% за неделю.

Рис. 15. Курс акций Русагро.

Акция идет ракетой с 8 октября, и только за пятницу прибавила 7%. Таргет Газпромбанка по бумаге — 1 600 рублей за акцию, у СберСИБа чуть ниже — 1567 рублей.

Рис. 16. Прогноз по акциям Русагро.

То есть, только за одну пятницу Русагро долетела до таргета Сбера. Хвалят ее и Тинькофф Инвестиции. Откуда такой позитив? Возможно, причиной этому Китай:

1. Русагро договорилась с китайцами о больших поставках зерновых культур;

2. Она фактически вышла на китайский рынок свинины, на котором у компании огромный потенциал.

3. У Русагро впереди, скорее всего, переезд в Россию, и компания имеет много шансов стать новым дивидендным котом. Напомним: компания платила дивиденды с 2015 по 2021 годы, а потом перестала.

Рис. 17. Выплаты дивидендов Русагро.

Кстати, сегодня часто говорят, что восстановительный рост в России закончился, и дальше расти будут только фундаментальные компании. Это значит, самое время озаботиться тем, чтобы добавить в портфель побольше "дивидендных королей". Так обычно называют фирмы, которые на протяжении десятков лет делятся прибылью и индексируют выплаты. В России таких компаний практически нет, но есть те, которые очень стараются.

В нефтегазе такими, в первую очередь, являются НОВАТЭК и ЛУКОЙЛ. У Новатэка очень стабильный бизнес, дивиденды компания платит исправно, и есть все основания думать, что в ближайшие несколько лет ничего не изменится. Лукойл также стабильно платит инвесторам с 2000 года. Выплаты снижались только за 2020 и 2022 годы, но "были обстоятельства".

Среди банков таким является Сбер. Конечно, он не дал дивиденды за 2021 год, но на банковский сектор пришелся чуть ли не самый большой санкционный удар. Однако Сбер быстро поправил свое положение и наградил инвесторов за веру в бизнес. А сейчас и вовсе идет на рекорд, хотя он под всеми санкциями, какие только можно придумать.

Еще один дивидендный король — это Фосагро. В 2022 году она пропустила лишь 1-й квартал выплат. Для ценителей сложного процента – это самое то. Кстати, и размер дивов за последние годы приятно вырос.

Норникель в пятницу начал расти без особых новостей.

Рис. 18. Курс акций Норникеля.

По Телеграму поползли слухи о жирных дивидендах — аж до 5 000 рублей на акцию. Однако это сомнительно. Норникелю, скорее всего, предстоят большие капитальные затраты, да и цены на металлы по-прежнему не радуют. В прошлом году компания во многом из-за этого и не платила дивиденды. Но в этом скорее всего будет, пишут аналитики Альфа Wealth: кэш у компании есть, а сейчас чем больше с ним сидишь, тем больше растут налоги.

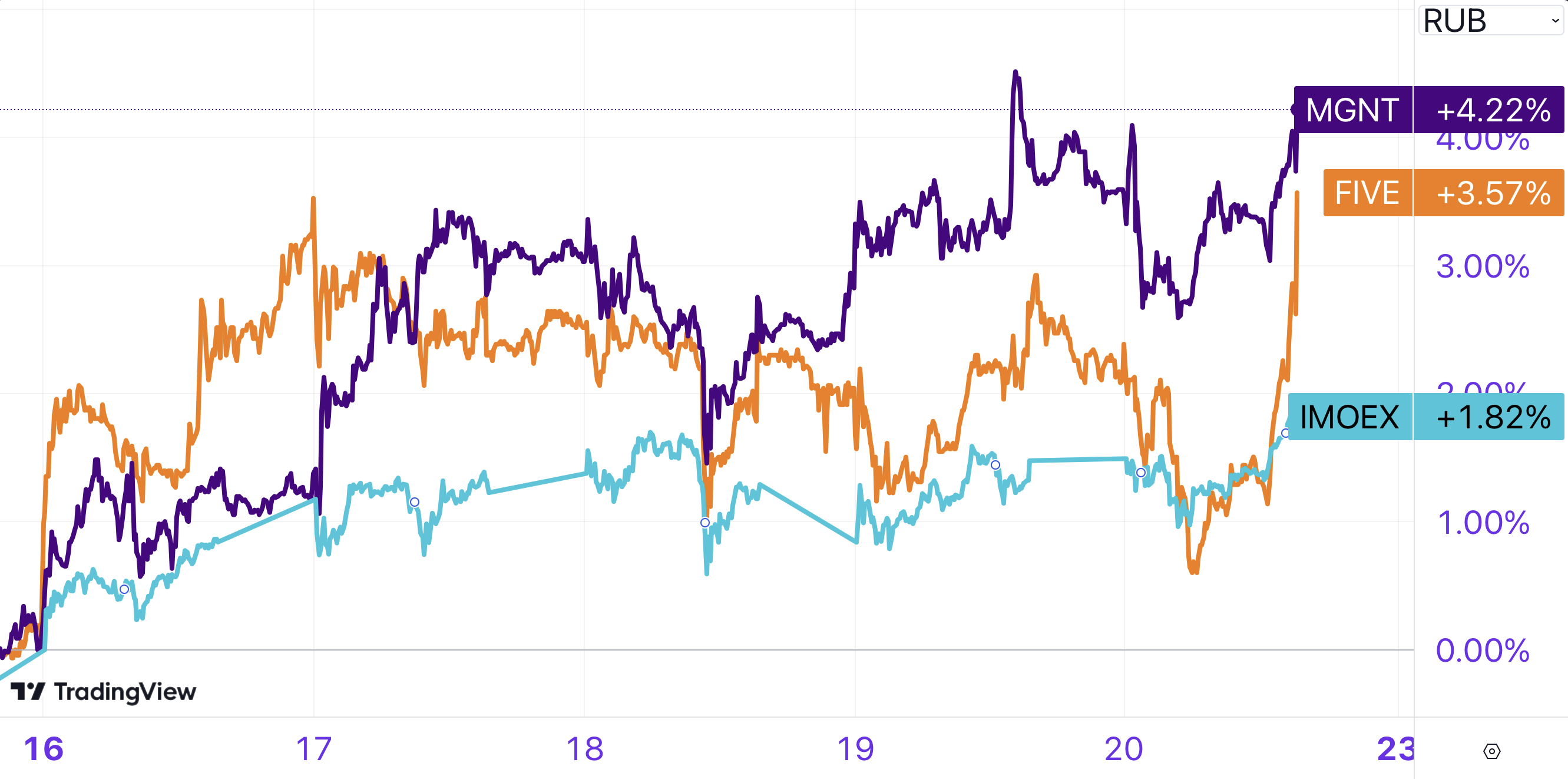

Золотодобытчики — Селигдар и Полюс — растут, потому что растут цены на золото. Селигдар в придачу рассказал, что нарастил добычу на 10%. "Икс пятые" показали очень хороший отчет. У компании растет даже Перекресток, хотя в целом по рынку формат больших магазинов свою популярность теряет. "Чижики" приросли по выручке в четыре раза, онлайн-доставка — в два раза.

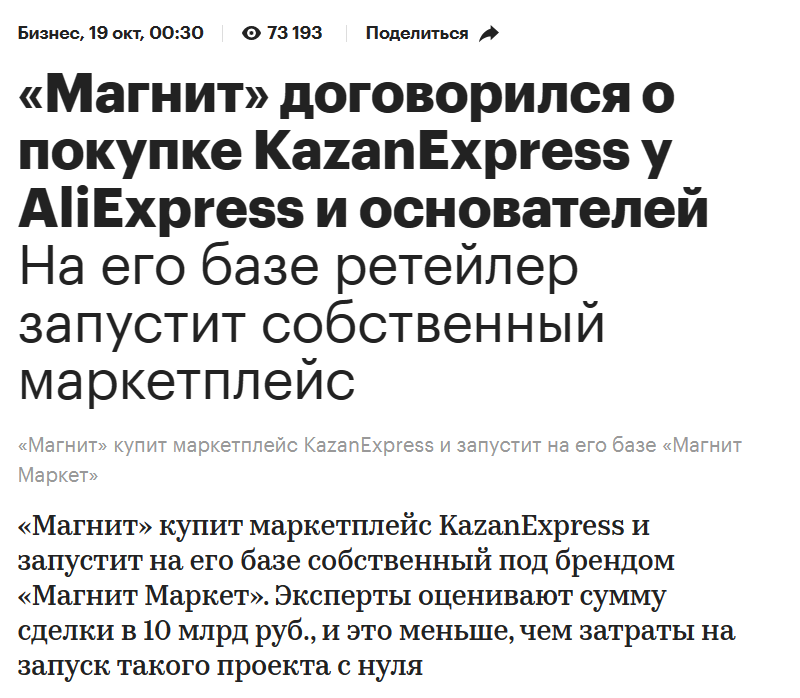

Это прямо мастер-класс для рынка по тому, как искать новые ниши и агрессивно в них расти, если основной бизнес забуксовал. И у Икс пятых есть свой благодарный ученик — это Магнит, который тоже искал новые ниши, но в итоге купил себе маркетплейс.

Рис. 19. Магнит купил маркетплейс.

Интересно, что бумаги обеих компаний ходят парой, хотя Икс пятые так и не решаются переехать наконец в Россию и заплатить дивиденды, а Магнит, наоборот, выкупает акции нерезидентов.

Рис. 20. Курс акций Х5 и Магнит.

Несмотря на это, они никак друг от друга не оторвутся, хотя обе пока что выше индекса.

Тем временем Лента купила сеть Монетка, но это было ожидаемое событие, и рынок почти никак не отреагировал.

Рис. 21. Курс акций Лента.

Ну, а завершилась неделя новостью об очередном IPO, которого ждали. Речь про производителя мужских костюмов Хендерсон — это будет первая фэшн-компания на Мосбирже. Хендерсон уже давно присутствуют на рынке облигаций, у них хороший рейтинг и неплохие операционные показатели, и это очень понятное желание — привлечь деньги на фоне того, что западные конкуренты ушли и оставили огромный российский рынок одежды.

Экспресс-разбор Фосагро

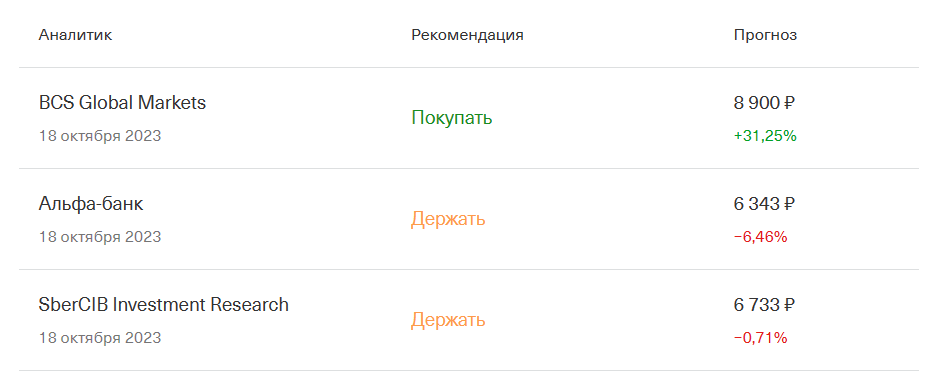

Удобрения — это очень сложный рынок. То аграрии пожалуются, что удобрений мало, то сами производители удобрений плачут, что ничего не зарабатывают, то финансовые власти рассказывают, что на самом деле все у них с доходами в порядке, и именно эти ребята зажимают валютную выручку. В инвестдомах относительно Фосагро мнения тоже полярные: БКС говорит покупать, СберСИб — держать, а Альфа — тоже держать, но целевая цена на 6% ниже текущей.

Рис. 22. Прогноз по акциям Фосагро.

При этом бумага вместе с рынком не растёт.

Складывается двойственная ситуация. С одной стороны, конечно, Фосагро — дивидендный король. Но с другой — вполне возможно, что уровни, на которых акция находится прямо сейчас, необоснованы. Впрочем, некоторые аналитики на рынке с этим не согласны.

Облигации

По облигациям на той неделе случились очень характерные события. Например, на аукцион Минфина почти никто не пришёл: удалось разместить облигации всего на 8 млрд рублей. Для сравнения: на прошлом аукционе продали облигаций почти на 54 млрд.

Почему так? Андрей Костин, глава ВТБ, уже отвечал на этот вопрос: "большие игроки" хотят плавающих купонов. Одалживать государству по плавающей ставке они готовы, а им предлагают постоянный купон чуть больше 12%. Отсюда, естественно, и низкий спрос. Если для обычных инвесторов может быть интересным взять длинный ОФЗ с высоким процентом, то для банков — не очень.

Согласно опроса аналитиков со стороны ЦБ, среднегодовая ставка в следующем году составит целых 12,6% — это больше, чем предлагал Минфин банкам. Инфляция к таргету в 4% не вернется и составит на конец 2024 года 5,1%. ВВП подрастет на 1,5%, безработица останется низкой, номинальные зарплаты подрастут на 8%. И экспорт, и импорт вырастут, а вот рубль будет потихонечку ослабляться — в следующем году около 94 рублей за доллар, а в следующих годах вообще 97 и 98,5.

Рис. 23. Прогнозы аналитиков по российской экономике.

Санлайт идёт на IPO

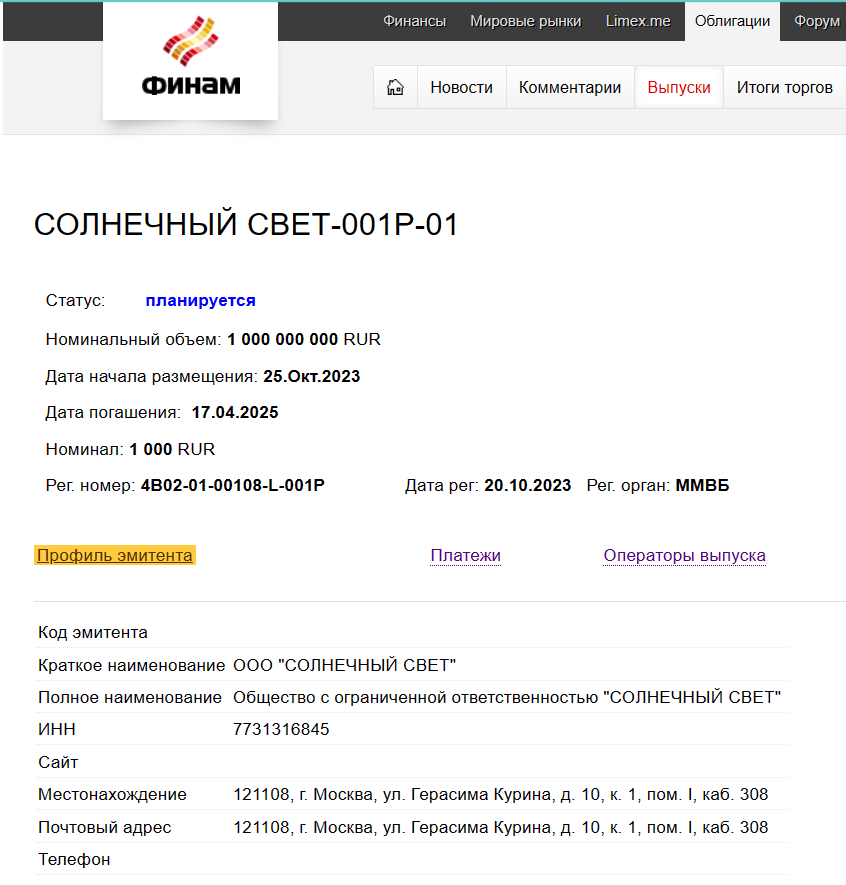

Ликвидация и закрытие — главное, что ассоциируется с компанией Санлайт. Но там, судя по всему, решили взрослеть, признаться уже всем, наконец, что никуда они не закрываются и не ликвидируются, а намерены долго жить и здравствовать. Поэтому в пятницу Санлайт собрал книгу заявок на свои первые облигации объемом 1 млрд рублей, ориентир первой ставки по купону — щедрые 15,5%, а размещение состоится 25 октября.

Рис. 25. Санлайт идет на IPO.

Дмитрий Лазарев, глава Санлайта, вышел в эфир Телеграм-канала Газпромбанк Инвестиций и заявил, что компания действительно планирует IPO.

Рис. 26. Заявление об IPO.

Не может не радовать диверсификация компаний на Мосбирже по секторам: появятся наконец-то фэшн и ювелирка.

Чего ждать на этой неделе?

В пятницу состоится заседание ЦБ по ставке — большинство аналитиков склоняется к тому, что ее снова повысят, вопрос лишь в том, насколько. В Америке расскажут про ВВП за третий квартал — узнаем, что там по рискам глобальной рецессии. А в Китае раскроют данные по промышленности.