.png)

.png)

.png)

.png)

.png)

.png)

В последние годы какие только рекорды не устанавливали те или иные рыночные индикаторы и показатели. Однако данное расхождение удивительно тем, что противоречит одной из главных черт трейдера – покупать то, что дешево.

Увлечение трейдерами «наказанием» фундаментально недооцененных («стоимостных», от английского «value» – ред.) акций при одновременном «разгоне» бумаг компаний, относящихся к так называемым «историям роста», достигло исторических масштабов.

Согласно анализу консалтинговой компании Bernstein, расхождение в оценке между самыми дешевыми и самыми дорогими компаниями достигло уровня, которого никогда не было за почти 70 лет наблюдений за рынком, что побудило фирму предупредить клиентов в неминуемости исправления большого расхождение между «дешевыми» и «дорогими» акциями:

«Спрэды оценок [акций] в США близки к рекордно широким уровням по сравнению с последними 70 годами», – отмечает Иниго Фрейзер-Дженкинс из Bernstein, добавляя, что «они также огромны в других регионах. Это обеспечивает поддержку фондовым рынкам, контрастирующим с традиционными классами активов, которые в основном полностью оценены».

По прогнозам компании, фактор более мягких финансовых условий и предстоящий отскок в европейских и азиатских экономиках создает основу для давно ожидаемого опережающего роста «стоимостных» акций в течение следующих 6–12 месяцев.

Как отмечает Bloomberg, это заявление противоречит негативному взгляду на этот сектор Credit Suisse «и опровергает упорное стремление к защитным акциям, которые обеспечивают устойчивые корпоративные доходы в конце бизнес-цикла».

Эти компании отставали как от рынка в целом, так и, безусловно, от роста акций за последнее десятилетие, в том числе за последние 2 месяца. И это не удивительно, т. к. благодаря поддержке центральных банков инвесторы «стекались» в компании, которые хвастались активным развитием и/или низкой волатильностью, утверждая, что «дешевые акции дешевы по уважительной причине».

В последнее время к ралли также присоединились компании с сильными балансами, учитывая некоторые незначительные ожидания того, что мы подошли к концу активного роста, и пришло время повернуться к «более безопасным» корпорациям с небольшим или нулевым долгом.

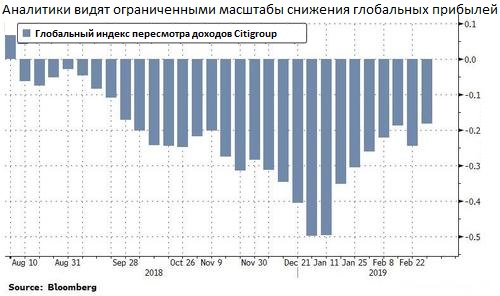

Еще одна причина начать играть на повышение «стоимостных» акций: сектор имеет тенденцию превосходить широкий рынок после того, как прогнозы прибыли достигли дна, как это происходит сейчас.

«Динамика «стоимостных» акций имеет тенденцию превышения среднерыночных показателей после того, как происходила серия экстремального пересмотра в сторону понижения доходов компаний, особенно через 6–12 месяцев после точки наиболее агрессивных понижений», – цитирует Bloomberg комментарии инвестбанка.

Нигде разрыв между «самыми дешевыми» и «дорогими» фирмами не проявляется так отчетливо, как среди европейских автопроизводителей, где Ferrari торгуется с 12-кратным превышением балансовой стоимости активов, а у проблемного Renault это соотношение составляет всего лишь в 0,4.

Тем не менее, можно также рассмотреть и противоположную точку зрения, как это сделал Credit Suisse, указав на последние исторические ценовые тенденции и отметив, что охота за выгодными сделками была проигрышной посткризисной стратегией, поскольку «дешевые» акции в течение многих лет отставали от роста рынка в целом. В результате стоимостные инвестиционные стратегии, основанные на выявлении недооцененных бумаг, в последние 10 лет в целом не оправдали себя на фоне ралли в популярных фишках, которые многим казались дорогими.

Интуитивно понятно, почему эта тенденция имеет смысл: поскольку центральные банки готовы вмешиваться каждый раз, когда на рынке происходит скромная коррекция, обеспечивая поддержку активам, подверженных риску, – нет особых оснований уклоняться от самой дорогой группы компаний. Поэтому акции «компаний роста» торгуются на самом высоком уровне по соотношению P/E.

Стратег Credit Credit Suisse Эндрю Гартвейт подытожил медвежью точку зрения, заявив, что «недорогие» акции могут оказаться «ловушкой стоимости» по одной причине: многие недооцененные отрасли, такие как автомобилестроение и коммунальные услуги, находятся во власти необычайно сильных тенденций разрушения.

Этот аргумент, однако, не влияет на квантовые алгоритмы Bernstein, свидетельствующие о том, что рекордное расхождение между «стоимостными» и «растущими» акциями в конечном счете предполагает неизбежный возврат к среднеисторическому значению данного соотношения.

«Не заблуждайтесь – это тактический призыв», – заявляют в Bernstein. «Мы по-прежнему считаем, что рост прибыли замедляется по сравнению с последними годами, и в какой-то момент низкое качество корпоративного долга будет сказываться на объемах байбэков и доходах компаний. Но в то же время оценочные спреды невероятно широки, и данные настроения, возможно, достигли апогея».

Конечно, это всего лишь один из последних призывов к сближению между «стоимостными» акциями и «историями роста». Подобные сигналы поступают от известных инвесткомпаний в среднем раз в два месяца, и причина, по которой никто не обращает на них внимания, заключается в том, что до сих пор в течение последнего десятилетия они были в подавляющем большинстве случаев бесполезными. Будет ли ближайшее будущее другим, зависит от единственного, что имеет значение для рынка: что будут делать центральные банки.

По материалам bloomberg.com и zerohedge.com

БКС Брокер

.png)