Норильский Никель (GMKN RX)

Норильский никель опубликовал хорошие результаты за 2018 г. по МСФО

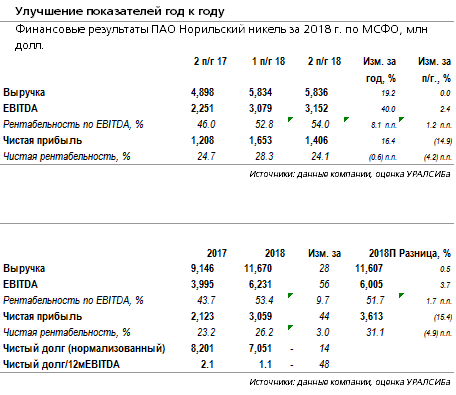

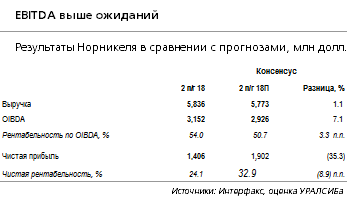

Высокая рентабельность по EBITDA. ГМК Норильский Никель (GMKN RX – Нет рекомендации), опубликовал хорошие результаты по итогам 2018 г. по МСФО, существенно превысившие ожидания рынка по EBITDA. Выручка компании в 2018 г. выросла на 28% г/г до 11,7 млрд долл. (самый высокий показатель за последние 7 лет), что немного выше ожиданий, а EBITDA компании увеличилась на 56% за год до 6,2 млрд долл., превысив прогноз рынка на 7% и увеличив рентабельность по EBITDA на 10 п.п. за год до 53%. Чистая прибыль компании выросла за год на 44% до 3,1 млрд долл.

Рост цен на металлы способствовал улучшению результатов. Улучшение финансовых показателей компании в 2018 г. было достигнуто благодаря более высоким ценам на металлы в 2018 г. по сравнению с ценами 2017 г., а также росту продаж металлов, в частности меди (+18% г/г) и палладия (+21% г/г). Рост средних цен реализации палладия (19% г/г) и никеля (26% г/г) способствовал росту доходов компании в прошлом году. Результаты второго полугодия показывают, что рост выручки и EBITDA за период составили 19% и 40% к показателям 2 п/г 2017 г. соответственно. По сравнению с показателям 1 п/г 2018 г. результаты изменились несущественно, поскольку средние цены на металлы во 2-м полугодии прошлого года были ниже, чем в первом полугодии. В 2018 г. расходы компании росли медленнее доходов, чему способствовали в частности сокращение расходов на персонал на 6% год к году и снижение на 19% год к году расходов на закупки металла у сторонних производителей. В 2019 г. Норильский никель планирует произвести 220-225 тыс. т никеля, 430-450 тыс. т меди, от 2,770 до 2,800 млн унций палладия и 646-670 тыс. унций платины. В том числе компания намерена перерабатывать сырье Быстринского ГОКа в объеме 40-46 тыс. т меди и 192-212 тыс. унций золота (в концентрате).

Долговая нагрузка позволяет выплатить высокий дивиденд по итогам 2018 г. Чистый долг компании сократился с 8,2 млрд долл. на конец 2017 г. до 7,1 млрд долл. на конец 2018 г. Сильный операционный денежный поток и инвестиционная программа компании объемом 1,6 млрд долл. обеспечили Норильскому никелю свободный денежный поток 4,93 млрд. долл. Компания имеет денежную позицию 1,4 млрд. долл. и доступные кредитные линии объемом до 4,3 млрд долл. График погашения долгов предусматривает платеж 200 млн долл. в этом году и 1,9 млрд и 2,1 млрд долл. в 2020 и 2021 гг. Долговая нагрузка (Чистый долг/12М EBITDA) находится на уровне 1,1. В текущем году из-за запланированного роста капвложений до 2,2-2,3 млрд долл. и выплаты дивидендов долговая нагрузка может вырасти. Однако скорректированный для расчета дивидендов показатель долговой нагрузки (Чистый долг/12М EBITDA) пока составляет лишь 0,8, и, в соответствии с правилами компании, позволяет выплачивать дивиденды, исходя из 60% EBITDA компании за год за вычетом уже выплаченных в октябре по итогам первого полугодия 2018 г. дивидендов (11,65 долл./акция на общую сумму 1,8 млрд долл.). Таким образом, можно ожидать, что на дивиденды компания направит около 1,9 млрд долл., что в расчете на акцию составит около 12 долл/акция. (текущая доходность около 5%). Размер дивидендов по итогам года будет определен Советом директоров в мае 2019 г.