В эфире книжная рубрика. Но сегодня мы коснёмся не экономики, а саморазвития. У меня в руках очень интересное издание, попавшее в топ-10 продаж с начала года — «Хочу, могу, надо» Марины Мелия.

Мы хотим быть счастливыми. И в попытках изменить жизнь к лучшему покупаем книги, слушаем лекции, ходим на тренинги. Но полученные советы, увы, не всегда помогают, ведь нам нужно счастье не универсальное, не штампованное, а неповторимое – ручной ковки. Именно в этом я вижу смысл поговорки «Каждый сам кузнец своего счастья». Счастливая жизнь – это результат нашего творчества, и, чтобы стать счастливыми, нужно понять, что такое счастье конкретно для нас.

Так начинается книга. То есть, автор предлагает найти путь к индивидуальному и неповторимому успеху и счастью. Как же это сделать? Ответ такой: по модели «Хочу, могу, надо».

Модель «Хочу, могу, надо»

Давайте посмотрим, как же это работает, с точки зрения автора.

Во-первых, нужно ответить: «чего я хочу?» Казалось бы, простой вопрос, но вместе с тем и сложный. Как определить, например, где потребности, навязанные социумом и соцсетями, а где — истинные желания?

Автор советует следующее: давайте представим, что все наши базовые бытовые потребности закрыты. Нет кредитов, проблем с жильем и так далее. И вот из этой прекрасной позиции попробуем ответить на вопросы: что мне на самом деле интересно? Что приносит радость и удовлетворение? Где и как я в полной мере хочу себя реализовать?

Конечно, может быть сложно сразу сформулировать свои желания. Но стоит только определиться с хотелками, как появляются перспектива, творческая сила и позитивная энергия. Ведь «хочу» направляет все наши поступки, стимулирует развитие и запускает процесс поиска возможностей, уверена Мария Мелия.

Важно понимать: «хочу» поможет лишь в том случае, если оно нацелено на расширение границ, самореализацию, раскрытие потенциала. Ведь именно когда мы развиваем себя, появляется ощущение эйфории. Даже если этот путь тяжёлый.

От «хочу» переходим к «могу». Теперь важно понять, каков ваш реальный потенциал, таланты, жизненный и профессиональный опыт. Инвентаризируем: чего не хватает, где и что надо добавить, чтобы реализовать свое «хочу». Например, мы можем обладать талантами, но нам не хватает знаний и навыков, чтобы их развивать и продвигать. Или сложившиеся с детства установки и предубеждения мешают нам получить желаемое.

И третий элемент, как понятно из названия книги, — «надо». Задумаемся, насколько востребовано то, чем мы хотим заниматься?

Это всего один вопрос, но достаточно тяжёлый. Очень часто кажется, что наша задумка уже реализована, что это никому не нужно, бесполезно. Но всё зависит от точки зрения. Надо посмотреть на идею с разных сторон и придумать: где и кому будет полезна наша деятельность? Каким идеям и ценностям она созвучна? Автор уверена, что бывает пустых проектов. Но бывают непродуманные и не донесённые до своей целевой аудитории.

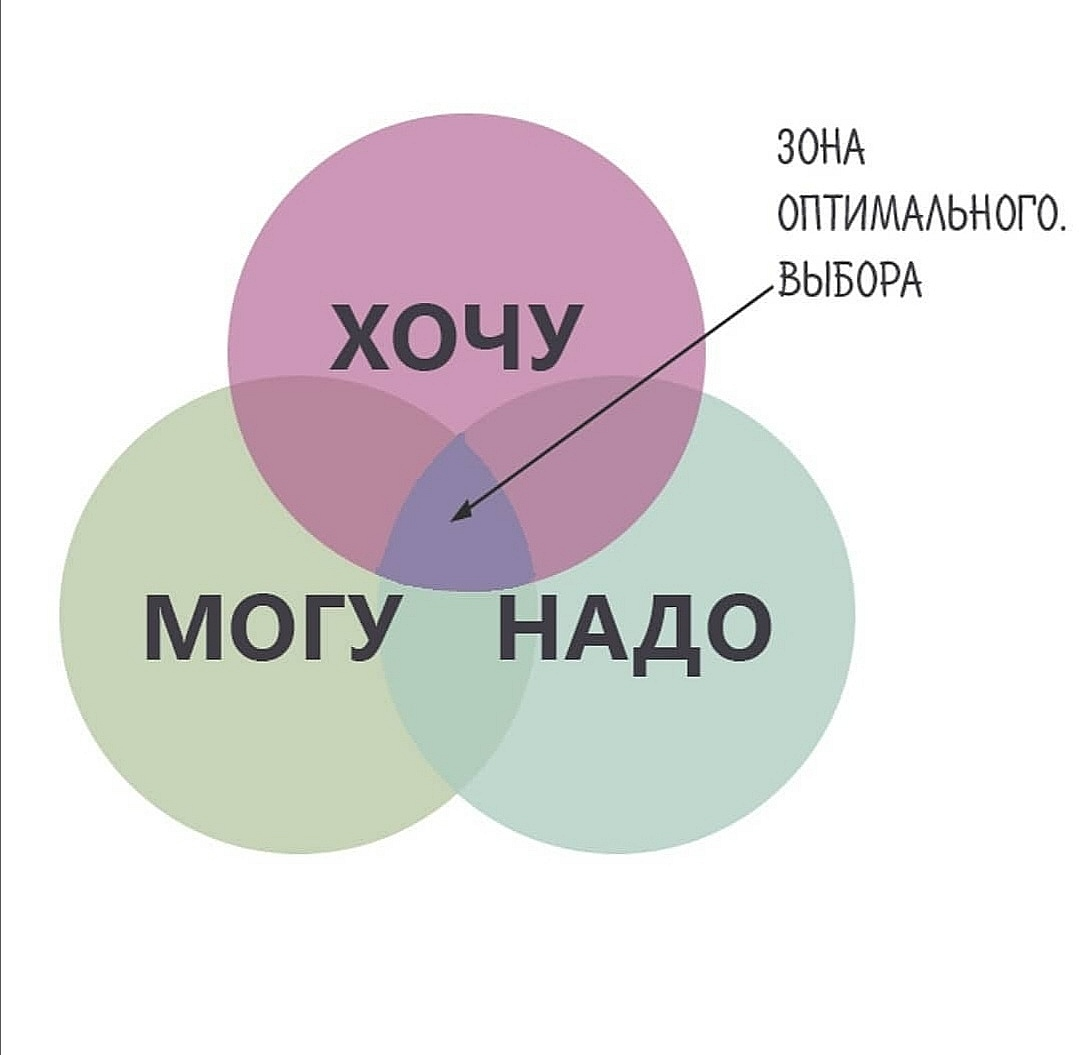

В итоге именно единство этой триады — «хочу», «могу» и «надо» — придаёт вашей жизни упорядоченность и баланс. Но чтобы к этому прийти, важно сделать пусть даже маленький первый шаг. (рис. 1).

Рис. 1. Триада «хочу», «могу» и «надо».

А чтобы вам было идти по этому пути автор рекомендует психологические инструменты, которые считает действенными.

Почему деньги так важны?

Я, конечно, остановлюсь на части про деньги, как самой созвучной нашей тематике. Тем более писательница говорит: по отношению с деньгами можно узнать о себе много нового, понять свои глубинные проблемы и страхи.

Опять процитирую:

Деньги дают одним независимость, другим власть. Они способны быть эквивалентом и доброты, взаимопомощи, любви, справедливости, и, напротив, жадности, жестокости, зависти, ревности, раздора.

А еще деньги вмешиваются в наши отношения с близкими. Например, мы можем дать в долг друзьям, оказавшимся в трудной ситуации, а можем отказать. Что станет с нашей дружбой? Вопрос, кстати, неоднозначный. Откажешь — обидятся, дашь в долг — друг станет должником, а это совсем другая категория отношений.

Кроме того, деньги формируют и нашу самооценку. Она растет, когда мы много зарабатываем, а также когда тратим деньги на помощь другим, на благотворительность. Благодаря этому мы чувствуем себя увереннее, а наше самоуважение резко идет вверх.

Типы денежного поведения от Марины Мелия

Типы «денежного поведения»

- Плюшкин. Он предпочитает копить, а не тратить. Обожествляет деньги, панически боится трат, делает всё, чтобы избежать любых, самых мелких расходов. Для Плюшкина деньги — не средство, а цель. Часто скупость — это неуверенность в завтрашнем дне, желание создать большую, гигантскую финансовую подушку. Правда, иногда такой человек всё же срывается и может потратить почти всё. Но затем снова начнёт копить. Вот такая зависимость.

- Игрок. Цель этого типажа — получить и потратить. Основной мотив — азарт и выигрыш. Игрок рискует, охотится за скидками, акциями и дешёвыми товарами, даже если ему это не нужно. Он участвует в лотереях, азартных играх. С радостью рассказывает как «урвал» что-то дешевле рыночной цены. В такие моменты игрок чувствует превосходство над теми, кто платил полную цену. Кстати, если уж брать примеры из Гоголя, то у него есть персонаж такого типа — Ноздрев, если помните. И это тоже зависимость, но другого плана.

- Третий тип — Белоручка. Для него деньги – источник нескончаемых проблем, поэтому он всячески стремится от них дистанцироваться. «Белоручки» совершенно не умеют обращаться с деньгами, не могут достойно зарабатывать, не умеют тратить, не хотят заниматься инвестированием – все это выше их сил. Даже несложные финансовые операции, вроде оплаты коммуналки, кажутся им трудными задачами и вводят в ступор. Поэтому для них главное – снять напряжение, переложить ответственность за решение денежных вопросов на кого-то другого. Есть и иной тип избегающего поведения, когда человек находит удовольствие в самоотречении и показной бедности. Так он снимает с себя любую ответственность в случае финансовых неудач.

- Четвертый тип — транжиры. Это люди, готовые потратить все деньги или даже взять кредит ради нескольких «счастливых моментов» – например, отпраздновать свадьбу или день рождения. Еще бывает, они иду на большие траты идут из-за желания доказать окружающим что-то, компенсировать неуверенность в себе. И чем крупнее и необоснованнее траты у транжир, тем больше аргументов им нужно, чтобы доказать себе и близким правомерность расходов. В то же время, автор отмечает: с психологической точки зрения импульсивные траты полезны, а иногда и необходимы. Это своего рода отдушина, позволяющая «выпустить пар». Возможность бездумно потратить деньги дает вполне ощутимый психотерапевтический эффект. Но опасность в том, что ощущение счастья от покупки быстро улетучивается, и нужен все новый и новый допинг. Поэтому транжирить тоже нужно с умом. Например, откладывать на это небольшой процент от своего дохода.

- Пятый тип — благодетель. К этому типу относятся те люди, которые с помощью денег пытаются замаскировать свои психологические проблемы. Например, чувство одиночества и отверженности, потерянность, эмоциональную зависимость от окружающих, комплекс неполноценности. Они дарят дорогие подарки тем, с кем рассчитывают завязать близкие отношения. Но купить дружбу и любовь не получается, либо это псевдодружба. И проблемы еще усугубляются.

- Фанфарон. Такой человек покупает только эксклюзивные, хотя и не всегда удобные вещи, выбирает самые модные и престижные рестораны и курорты. Для него деньги – средство самоутверждения, причем внешнего, показного, демонстративного. Ему важнее не быть, а казаться. И многое из того, что в итоге покупается, ему совсем не нужно – просто все это должно подтвердить некий «статус» и произвести впечатление на других, компенсировать неуверенность в себе. Мы видим здесь некоторые пересечения с «благодетелем.»

Определение своего типажа по методике Марины Мелия

Что же объединяет все эти нездоровые типы? Я снова процитирую автора книги.

Проблемы, связанные с неумением распоряжаться деньгами, как правило, родом из детства. Многое зависит от обстановки, в которой мы росли, от родителей – давали нам деньги на карманные расходы или нет, обсуждалась ли в семье тема денег, кто и как вел семейный бюджет. Но это не единственный психологический фактор, формирующий наше отношение к деньгам. Важно и то, как деньги заработаны. Самое опасное, когда они сваливаются на нас неожиданно: внезапно полученная большая сумма – настоящий стресс. Но, во-первых, не все из нас стрессоустойчивы, а, во-вторых, помимо крепких нервов, надо еще обладать культурой трат: зарабатывание денег и умение тратить – две стороны одной медали.

При этом единых правил обращения с финансами для разных типажей не существует. Например, одних транжирство может угнетать, другие относятся к нему спокойно и с удовольствием

Возможно вы уже узнали себя в каких-то описаниях? Но даже если нет, надо иметь в виду, что это гротескные образы. В жизни эти качества, конечно, могут быть менее выраженными, или люди имеют черты от разных типажей.

Хотите точнее определить свой типаж? Попробуйте проделать простое упражнение: представьте, что вдруг выиграли миллион долларов. Как вы его потратите? Это сможет многое о вас рассказать.

Кроме того, нужно задать себе вопросы: для чего мне деньги? Сколько бы я хотел зарабатывать? Как я выстраиваю отношения с другими, используя деньги? Что для меня деньги – средство или цель? Устраивает меня это, или я хочу что-то изменить? Также давайте вспомним, какие замечания или упреки по поводу денег мы слышали в свой адрес. Все это поможет понять, что они для нас значат на самом деле.

Очень важно честно ответить на все эти вопросы, только тогда можно получить чёткую картину, понять, что для вас деньги, и начать использовать их как инструмент для достижения своих целей и своих «хочу». А также лучше контролировать себя — например, решать, тратить вам или копить, инвестировать или вложиться в положительные эмоции.

При этом конкретных рекомендаций по изменению денежного поведения в в книге нет. Она даёт нам в основном инструменты и направления для самопознания. Причем не только в финансовой сфере. Мы можем больше узнать о своих отношениях со временем, личных сценариях, жизненных моделях, понять, что мешает принимать те или иные решения. А ещё проанализировать свои сильные стороны, понять, как подняться с дивана, куда приставить карьерную лестницу и как приступить к работе, когда совсем не работается. Я не стану подробно пересказывать все главы. Но в них достаточно полезной информации для самоанализа и мотивации. Если вы захотите, то прочитаете сами. И я уверена, что книга вам наверняка понравится и подкинет свежих идей.

Об авторе - Марина Мелия

Ну и напоследок несколько слов об авторе. Марина Мелия родилась в 1948 году, в 15 лет пошла работать санитаркой для тяжёлых больных — она хотела получить практику для поступления на врача. Окончила школу с золотой медалью, стала выпускницей мединститута имени Пирогова. В университете увлеклась спортом, да настолько, что стала мастером спорта СССР по лыжам и велосипеду.

Затем она получила ещё один диплом по специальности «психология спорта». Работала в госакадемии физкультуры, защитила кандидатскую по социальной психологии. С 1991 года была профессором Московского института физкультуры, возглавляла лабораторию психологии спорта высших достижений во Всесоюзном НИИ физической культуры, руководила психологической службой спорта в СССР. Как видим, автор более чем заслуженный, буквально увешанный всевозможными званиями и медалями.

И притом с практической жилкой: когда в Советском Союзе началось кооперативное движение, вместе с группой психологов МГУ им. Ломоносова Марина основала при вузе психологический кооператив «Интеракт» и руководила им два года. Этот кооператив одним из первых в СССР предлагал услуги психологических и бизнес-тренингов, помогал в работе над имиджем, проведении переговоров, стратегии развития компаний и так далее.

Затем Марина Мелия стала соучредителем и директором консалтинговой компании ЭКОПСИ, а спустя два года соучредителем и гендиректором советско-американской консультативной компании RHR International/Ecopsy. В 1999 году единолично основала консультативную компанию ММ-Класс и была её генеральным директором до 2011 года. С 2004 года входила в совет директоров банка «Авангард».

С 2015 года Марина работает в ВШЭ профессором магистерской программы «Психоанализ и психоаналитическое бизнес-консультирование». Автор девяти книг, которые входят в «Указатель лучших книг — 2005» и «Список наиболее спрашиваемых изданий из фондов РГБ — 2010». Ещё Мелия колумнист Ведомостей, Форбс, Аргументов и фактов, Harvard Business Review, журналов «Вопросы психологии», «Наша психология», имеет десятки научных публикаций.

Вот такая вот удивительная женщина. И когда только она все успевает?

Чем полезна книга «Хочу, могу, надо»?

Итак, друзья. Мы рассмотрели с вами книгу Марины Мелия «Хочу, могу, надо». С одной стороны, это очень простая по жанру книга: там почти нет никаких цифр и расчетов, сложных терминов. Однако она написана действительно сильным специалистом в области психологии, а потому заслуживает нашего внимания.

Теперь жду вашего мнения. Интересно ли вам было бы прочитать такую книгу? А может, вы уже успели это сделать? Тогда делитесь отзывами!