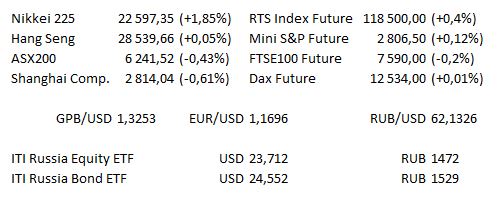

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент закрытия торговым отделом компании ITI Capital Ltd в Лондоне.

Предстоящий день

| 11:00 | Великобритания | Выступление главы Банка Англии Марка Карни в Лондоне |

| 11:30 | Великобритания | Уровень безработицы (оценка 4,2% / 150 тыс. против предыдущего 4,2% / 146 тыс.) |

| 11:30 | Великобритания | Средний уровень заработной платы (оценка 2,45% / 2,7% без учета премий против предыдущего 2,45% / 2,8%) |

| 16:15 | США | Коэффициент использования производственных мощностей (оценка 78,4% против предыдущего 77,9%) |

| 16:15 | США | Объём промышленного производства (оценка 0,5% м/м против предыдущего −0,1% / 3,5% г/г) |

| 16:15 | США | Объём производства в обрабатывающей промышленности (оценка 0,7% м/м против предыдущего −0,7%) |

| 17:00 | США | Полугодовой отчёт главы ФРС Джерома Пауэлла |

В США отчитаются: Goldman Sachs, Interactive Brokers, Johnson & Johnson, Fidelity, Charles Schwab и airline United Continental.

В Великобритании Land Securities, Talk Talk и Royal Mail опубликуют финансовые результаты.

Основные новости.

МВФ предупреждает о риске от торговой войны Трампа на 440 млрд долл.

Прибыль Deutsche Bank превзошла прогнозы.

Глобальные финансовые регуляторы закладывают основы для мониторинга криптовалютного рынка.

Прошедший день...

Акции.

S&P500 вчера закрылся немного ниже вслед за падением цен на нефть, которое оказало давление на энергетический сектор и выступило в противовес росту финансового сектора на фоне оптимистичного отчета Bank of America. Акции Netflix, которые выросли на 1,2% во время дневной сессии, упали на 12% на вечерних торгах после того, как опубликованные после закрытия результаты компании не оправдали ожидания, что вызвало падение фьючерсов e-mini Nasdaq на 1%. На дневной сессии S&P Energy снизился на 1,2% и стал лидером потерь среди 11 секторов. Акции Exxon Mobil упали на 1%, Chevron — снизились на 0,9%, что стало одним из основных негативных драйверов для S&P500, вместе с Microsoft, который потерял 0,5%. Цены на нефть упали более чем на 4% после того, как ливийские порты вновь открылись, и трейдеры увидели потенциал увеличения предложения на рынке. Финансовые акции подросли, отыгрывая потери пятницы, сектор вырос на 1,8%. Bank of America поддержал рост, его акции добавили 4,3% после того, как их финансовые результаты превзошли ожидания аналитиков. Акции Goldman Sachs (также известного как «адский кальмар-вампир») выросли на 2,2% в ожидании финансовых результатов, которые будут опубликованы сегодня.

Nikkei 225 удалось показать небольшой рост после длинных выходных, добавив 0,5% на утренней сессии, в то время как остальные основные индексы Азиатско-Тихоокеанского региона торговались в минусе. — Hang Seng снизился вслед за потерями Nasdaq в пост-торговую сессию, вызванными слабым показателем подписок Netflix в ежеквартальном отчете, CSI 300 также показал соизмеримое снижение. — Австралийский ASX 200 потерял около 0,5% под давлением секторов энергетики и материалов, все основные сектора также торговались ниже.

Фьючерсы на индексы США торговались в узком боковике на вечерних торгах, главным драйвером была динамика Nasdaq после закрытия из-за вышеупомянутого отчета Netflix. Фьючерсы Nasdaq торгуются на уровне 7331,0, теряя более 20 пунктов.

Индексы Азиатско-Тихоокеанского региона не последовали за умеренным ростом фьючерсов на индексы США, сдавая позиции в первую сессию недели, торги в Японии закрыты в связи с праздником Дня моря. Hang Seng потерял около 0,5%, сектор здравоохранения стал лидером снижения, и только сектора ИТ и коммунальных услуг оказались в зеленой зоне, возможность Китая инвестировать в некоторые гонконгские акции под вопросом. ZTE была в лидерах роста на фоне того, что США сняли запрет на деятельность компании после того, как был уплачен штраф в размере 1,4 млрд долл. Shanghai Composite потерял около 0,9%, но отскочил от минимумов. Австралийский ASX упал на 0,4%, сектор здравоохранения снова был лидером потерь, хотя сектор материалов и финансовый сектор также оказывали давление. На вечерней сессии фьючерсы на индексы США немного выросли, сентябрьский Mini S&P вырос на 2,5 пункта, а сентябрьский Mini Dow сентября — на 47 пунктов.

Гособлигации США.

US Treasurys остаются в узком боковике в отсутствие значительных драйверов, которые бы побудили трейдеров на действие, что привело к ограниченной активности. — Июльские протоколы RBA не сильно повлияли на US Treasurys.

Нефть.

WTI и Brent в вечернюю сессию торговались практически без изменений, внимание трейдеров сосредоточено на предложении сырья из США, Саудовской Аравии и Ливии. Вышеупомянутые факторы оказали давление на нефть в понедельник, WTI потерял более 4,0%. — Внимание переходит на оценку запасов нефти от API во вторник, при этом аналитики ждут сокращения запасов сырой нефти в данных отчета Минэнерго США.

Золото.

Золото восстановилось от ранних потерь и торгуется без изменений.

Валюта.

NZD получил поддержку от отраслевой модели инфляции RBNZ, которая показала ускорение до 7-летнего максимума в 1,7% во втором квартале, после того как официальные данные ИПЦ за 2 квартал показали небольшое несоответствие ожиданиям (хотя он соответствовал прогнозам, озвученным в отчёте RBNZ по монетарной политике). NZD/USD прибавил около 50 пунктов, преодолев минимум 10 июля (0,6804 доллара США) и 21-дневную среднюю (0,6809 долларов США) и достигнув уровня 0,6841 доллара США. Следующий значительный уровень сопротивления — 0.6882 доллара США. AUD/NZD ушёл ниже минимум 13 июля (1.0893 новозеландского доллара), медведи следят за 200-дневней средней (1.0861 новозеландского доллара). — Пары AUD не отреагировали на то, что австралийский Центробанк RBA сообщил, что следующее изменение ставки, скорее всего, будет вверх, а не вниз, в протоколе июльского заседания по монетарной политике. AUD/USD вырос, наряду с парой NZD/USD при поддержке модели инфляции RBNZ, но с отставанием. GBP проигнорировал принятие измененного законопроекта о Таможенном союзе, в то время как JPY изо всех сил пыталась укрепиться, несмотря на то, что пары JPY поднялись, но вскоре скорректировались.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.