Обзор рынка

Зарубежные рынки

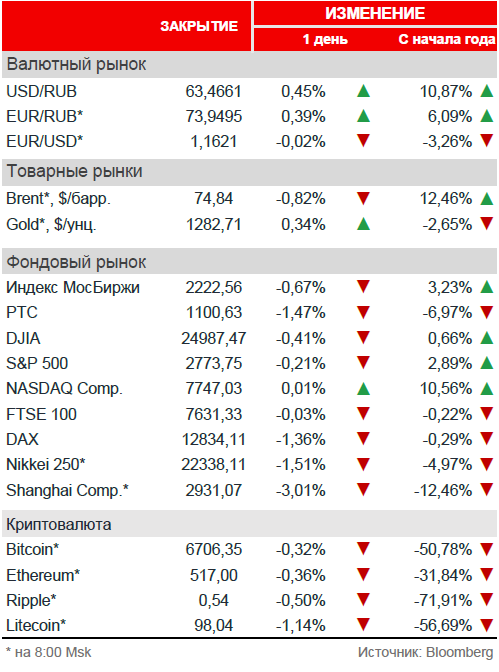

Американские акции продолжили негативную динамику на фоне эскалации протекционистского конфликта США и Китая. Тем не менее, рост в энергетических акциях вслед за нефтью позволил индексам восстановить часть снижения. Азиатские бенчмарки также были в минусе, больше всего падали китайские акции.

Нефть

Нефть поднялась в цене на фоне сообщений о том, что ОПЕК рассматривает возможность увеличения добычи на 300-600 тыс. б/с – меньше, чем обсуждалось ранее.

Российский рынок

ЕС продлил ограничительные меры против РФ, введённые в связи с присоединением Крыма и Севастополя, на год, до 23 июня 2019. В свете продления санкций, а также на фоне глобального risk-off из-за торговых войн, российский рынок начал неделю в минусе: Индекс МосБиржи снизился на -0,67%, РТС потерял -1,47%.

В лидерах роста были ВТБ (+3,6%), Башнефть (ао +2,1%, ап +0,7%), Ростелеком (ао +1,7%), Юнипро (+1,5%) и Интер РАО (+1,4%).

Продавали в понедельник бумаги Северстали (-7,2%), Транснефти (-3,7%), ММК (-3,7%), ТГК-1 (-3,2%) и Русала (-2,8%).

Новости

По словам президента Ростелекома Михаила Осеевского, компания обсуждает с правительством возможность перехода на выплату дивидендов два раза в год. Первая промежуточная выплата может состояться по итогам 9М18 и пройти в 1К19.

По сведениям газеты Коммерсант, определены параметры сделки по продаже акций Интер РАО: ФСК ЕЭС продаст 10% акций компании, из которых 6,33% выкупит Интер РАО Капитал, а 3,67% — ИК Регион (входит в ГК Регион Сергея Сударикова, предположительно близкую Роснефти). РусГидро продаст весь свой пакет 4,9% Интер РАО Капитал. В итоге Интер РАО Капитал будет владеть 29,8%, что позволит не делать обязательную оферту миноритариям. Интер РАО Капитал потратит около 22,1 млрд руб. на покупку пакета у ФСК и 17,17 млрд руб. — у РусГидро, ИК Регион — 12,8 млрд руб. В дальнейшем Интер РАО планирует продажу пакета, консолидированного Интер РАО Капитал, иностранному инвестору. ФСК направит полученные средства на инвестпрограмму, при этом выплата спецдивидендов в пользу Россетей не планируется.

Компания Deloitte в своём обзоре рынка чёрной металлургии сообщила, что в 2017 мировое производство выросло на 5,3% до 1,691 млрд т, а потребление — на 3,6% до 1,657 млрд т. В 2018 ожидается стабилизация рынка, рост добычи оценивается в 0,5%, рост потребления – в 1,3%. На цены в 2018 будет влиять замедление внутреннего спроса на сталь в Китае (в начале июня на 5,4%, по данным BCS Global Markets) и рост экспорта (в мае на 2,3% к июню), а также торговая политика США. При этом российские производители прогнозируют более высокие темпы роста на внутреннем рынке: Северсталь ожидает, что спрос на сталь в России вырастет на 3–4% в 2018 и на 8% к 2021 благодаря активности в строительном секторе, НЛМК также рассчитывает на более существенный рост внутреннего потребления стали в случае активизации строительного сектора.

НОВАТЭК 15 июня приобрёл ещё 171,12 тыс. собственных акций на открытом рынке (в т.ч. в форме ГДР) в рамках программы buyback.

Utair подвёл итоги работы за 5М18. Авиакомпания перевезла 2 872 465 пассажиров, что на 10,7% выше г/г (+10,9 на внутренних и +9,6% на международных направлениях). В мае компания перевезла 585 448 пассажиров (+4,1% г/г).

Рыночные индикаторы

Календарь корпоративных событий

| 19.06 | ЕВРАЗ | ГОСА |

| 21.06 | Роснефть | ГОСА |

| Мегафон | результаты МСФО 1К18 | |

| ГМС | ГОСА | |

| ЛУКОЙЛ | ГОСА | |

| Магнит | ГОСА |

Календарь ключевых макроэкономических событий

| Вт | 19 июня | ✔ ЕС: текущий баланс |

| Ср | 20 июня | ✔ Япония: протокол заседания Банка Японии |

| Чт | 21 июня | ✔ Великобритания: заседание Банка Англии |

| Пт | 22 июня | ✔ Япония: инфляция, индекс деловой активности |