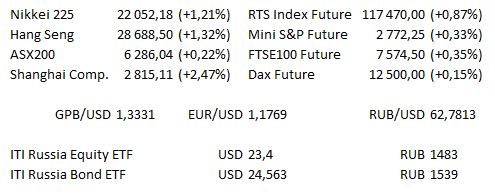

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент закрытия торговым отделом компании ITI Capital Ltd в Лондоне.

Предстоящий день

| 10:00 | ЕС | Выступление члена исполнительного комитета ЕЦБ Питера Праета в Франкфурте |

| 10:50 | Великобритания | Выступление Заместителя управляющего Банка Англии Бена Броудбента в Лондоне |

| 13:00 | ЕС | Опережающие индикаторы ОЭСР (оценка 99,8 против предыдущего 99,9) |

| 14:00 | ЕС | Эвальд Новотны из ЕЦБ выступает в Цюрихе |

| 20:00 | США | Динамика объемов потреб кредитования (оценка 13,36 млрд долл. против предыдущего 9,26 млрд долл.) |

В США MiMedx опубликует финансовые результаты за квартал.

Не ожидается важных корпоративных отчётов по европейским компаниям.

Основные новости.

Британский министр по вопросам Брекзита Дэвид Дэвис подал в отставку.

Tencent планирует IPO в США.

Generali купит фондовую платформу BAML.

Прошедший день...

Акции.

Американские акции выросли в пятницу, S&P500 и Nasdaq достигли 2-х недельных максимумов на сильных данных о количестве новых рабочих мест, которые выступили в противовес обостряющегося торгового конфликта между США и Китаем. Данные из Министерства труда США показали, что в прошлом месяце количество новых рабочих мест вне с/х увеличилось на 213 000 рабочих мест, опередив ожидания — 195 000 мест. Уровень безработицы вырос с 18-ти летнего минимума до 4%, среднечасовая заработная плата выросла на 0,2%. Умеренный рост заработной платы ослабил опасения инфляционного давления и дал оптимизм, что Федеральная резервная система будет придерживаться плана постепенного повышения процентной ставки. Оптимистичный отчет о занятости, возможно, временно, компенсировал обострение торговой напряженности между США и Китаем, в то время как в пятницу обе страны ввели взаимные пошлины на товары на сумму 34 млрд долларов, а Китай назвал США агрессором. Индекс Dow поднялся на 99,74 пункта, закрывшись на отметке 24456,48, это 0,76% рост за неделю. S&P500 вырос на 23,21 пункта до 2759,82 — 1,52% рост за неделю, Nasdaq100 завершил неделю на отметке 7207,344, что на 106,287 пункта выше предыдущего закрытия, 2,37% рост за неделю.

Глобальные рынки вздохнули с облегчением в свете того, что торговый конфликт между США и Китаем не обострился в течение выходных, акции Азиатско-Тихоокеанского региона в целом показали рост, основные облигационные бенчмарки снизились, юань укрепился. — Следует также отметить, что повысился аппетит к риску, несмотря на то, что госсекретарь США Майк Помпео отклонил обвинения Северной Кореи в «гангстерском настрое» в переговорах о денуклеаризации, заявив, что у двух стран были продуктивные переговоры, которые будут продолжаться в течение последующих дней. — Nikkei 225, Hang Seng и CSI 300 — все добавили более 1,0%, ASX 200 отставал, добавляя всего 0,2% под давлением акций энергетического сектора. — Фьючерсы на индексы США также были выше вслед за глобальным рисковым фоном.

Гособлигации США.

US Treasurys начали неделю слабо на фоне того, что глобальные рынки вздохнули с облегчением после того, как торговый конфликт между США и Китаем не обострился в течение выходных, акции Азиатско-Тихоокеанского региона в целом выросли, а основные обблигационные бенчмарки снизились, юань укрепился. Следует также отметить, что повысился аппетит к риску, несмотря на то, что госсекретарь США Майк Помпео отклонил обвинения Северной Кореи в «гангстерском настрое» в переговорах о денуклеаризации, заявив, что у двух стран были продуктивные переговоры, которые будут продолжаться в течение последующих дней. Среднесрочные облигации показали слабую динамику, с вниманием на данные по предложению 3-, 10- и 30-летних бумаг, которые должны быть опубликован в конце этой недели.

Нефть.

WTI и Brent удалось показать скромный рост в начале торгов на этой неделе, проигнорировав рост количества действующих нефтяных платформ в США. — В отчете FT отмечается, что генеральный директор Saudi Aramco полагает, что «нефтяная отрасль рискует столкнуться с кризисом поставок, крупные энергокомпании фокусируются на сланцевой нефти США и других возможностях наращивания добычи в краткосрочной перспективе вместо долгосрочных мега-проектов, на которые они ориентировались в прошлые годы». — Министр нефти Ирана обвинил президента США Трампа в оскорблении ОПЕК, потребовав увеличения добычи, чтобы снизить цены на нефть. Министр добавил, что производство и объемы добычи в его стране не изменились в результате давления США. Далее он подчеркнул, что цены на нефть могут достигнуть 100 долларов США в случае вывода иранских поставок с рынка.

Золото.

Золото продолжало расти на неопределенности на рынках, основные фьючерсы (августовские) торговались на уровне 1262,60 долл. США, подорожав более чем на 6 долл.

Валюта.

Доллар снижался на ранних торгах этой недели, юань лидирует на фоне облегчения после того, как торговый конфликт между США и Китаем не обострился в течение выходных. — GBP отошел от своих лучших уровней после того, как британский министр по вопросам брекзита Дэвис подал в отставку; результат «мягкого брекзита» на министерском саммите в пятницу помог GBP, хотя отчеты указывают на потенциальный конфликт лидеров, а «брекзитёр» Рис-Могг отметил, что он будет голосовать против предлагаемой сделки Брекзит, что ограничило рост GBP до выхода новостей об отставке Дэвиса. — EUR проигнорировала комментарии Кере из ЕЦБ, а также сообщение WSJ, в котором отмечалось, что «недавно ЕЦБ получил юридические консультации о том, что французский член его исполнительного совета, Бенуа Кере, может быть повышен до президента». — AUD/USD также выросла по мере улучшения настроений по отношению к риску, AUD/USD теперь вблизи 0,7481 доллара США (максимум с 15 июня). NZD/USD поднялся выше до 0.6845 доллара США (минимум с 26 июня), после чего стоил 0.6867 доллара США (21-дневная средняя).Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.