26 января, в среду, AT&T (T) отчиталась о результатах за четвертый квартал. Хотя отчет и превзошел ожидания аналитиков (EPS составил $0,78 против прогноза $0,76, а выручка достигла $40,96 вместо 40,32 млрд), акции компании все равно снизились на 9%. И что интересно, на такую же величину снизились и акции Discovery.

График акций AT&T, источник: TradingView

Выручка AT&T за год составила $168,8 млрд против результата $171 млрд в 2020 году, то есть сократилась на 1,7%.

В чем же причина падения акций обеих компаний?

Замедление WarnerMedia и падение Discovery

В 2018 году AT&T купила медиахолдинг WarnerMedia для удовлетворения своих амбиций по росту бизнеса. В руководстве на тот момент решили, что раз количество абонентов мобильной, проводной и беспроводной связи замедляется и котировки акций компании постепенно падают, то можно использовать растущий бизнес контента Warner для расширения своего холдинга. Но спустя несколько лет, в 2021 году, когда у руководства AT&T возникла необходимость в больших капитальных затратах для повсеместного распространения 5G-сетей, оказалось, что в AT&T не могут себе их позволить в полном объеме из-за потребностей более быстрорастущего WarnerMedia. Получилась патовая ситуация: либо смотреть, как конкуренты в лице Verizon и T-Mobile обходят AT&T в рамках 5G, либо продавать WarnerMedia и фокусироваться на развитии основного бизнеса — коммуникаций. И, как мы знаем, руководство телекоммуникационного гиганта выбрало второй вариант.

Более пристальная фокусировка на основном бизнесе почти сразу же принесла свои плоды. Благодаря ценовой войне с Verizon (VZ) и T-Mobile (TMUS), начатой в 2021 году, AT&T смогла добавить 1,3 млн абонентов в четвертом квартале прошедшего года. А вот направление WarnerMedia, традиционно быстро растущее за счет подписок на контент HBO, наоборот, показало замедление в росте. Первым красным сигналом послужил отчет Netflix (NFLX), в котором содержались неутешительные прогнозы по сниженному количеству привлечения подписчиков в первом квартале 2022 года (акции компании снизились на 20%). Далее стало известно о замедлении роста Roku (ROKU), Disney+ (DIS), Amazon Prime (AMZN) и, наконец, HBO, который входит в холдинг WarnerMedia и публикует свои данные в отчете AT&T.

Среднегодовой прирост подписчиков HBO, который составил 14,7% с января по сентябрь, снизился до 13,3% по итогам всего 2021 года, а прирост в четвертом квартале составил всего 5,4%.

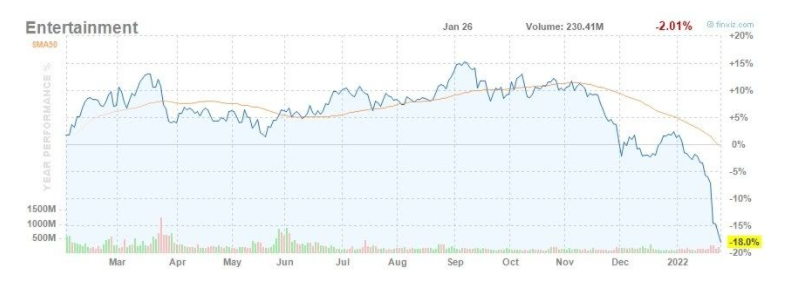

График отрасли Entertainment, источник: finviz.com

Замедление темпов роста подписчиков Netflix и последующее подтверждение тенденции в отчете WarnerMedia подтолкнуло инвесторов к распродажам акций индустрии Entertainment, из-за чего та снизилась на 12,85% за последнюю неделю.

Фактически мы видим, как идет на поправку основной бизнес AT&T и замедляется рост выручки WarnerMedia, от которого ожидалось долгое восхождение с двузначными цифрами. Вследствие этого падают и акции Discovery (DISCA), так как сделка о слиянии с WarnerMedia намечена на 2 квартал 2022 года, и проблемы замедления прироста подписчиков HBO перейдут к покупателю.

Перспективы AT&T

Логично задаться вопросом: раз замедление выручки WarnerMedia — это проблемы Discovery, почему тогда на фоне роста абонентов падают акции AT&T?

Хотя AT&T за счет ценовой войны и получила 1,3 млн абонентов в 2021 году, прогнозы на 2022 год остаются неутешительными. На конференции, связанной с публикацией финансовой отчетности, руководство компании заявило, что ожидает рост выручки всего на 3% за 2022 год. При этом компании придется сохранить высокий уровень капитальных затрат в $20 млрд для продолжения развертывания сети 5G. Для сравнения, в 2020 году на развитие бизнеса было потрачено $16,5 млрд, в 2019 году — $15,6 млрд, а в допандемийном 2019-м — $19,6 млрд.

Сейчас в AT&T тратят средства, чтобы сократить отставание от своих конкурентов в рамках 5G. Также компания выделила почти $9,1 млрд на новые радиоволны, расширяя перечень своих услуг. А как только отделение WarnerMedia будет завершено, в компании планируют заняться снижением долговой нагрузки.

Что произойдет, если сделка слияния WarnerMedia c Discovery не состоится?

Сейчас рынок подписок на стриминговые сервисы делят Netflix с базой в 222 млн, Amazon Prime c 200 млн подписчиков и Disney+ с 118 млн аудитории. Далее следует HBO с 78 млн, а на пятом месте Discovery и Apple TV (AAPL) с базами по 20 млн платных абонентов.

Ситуация складывается явно не в пользу Discovery: находясь в самом конце списка, она имеет меньше активов для конкуренции, чем Apple, Netflix, Amazon и Disney. Если сейчас не провеcти слияние, крупные игроки будут только наращивать свой отрыв в производстве контента за счет более широких ресурсов, поэтому отказ от сделки для Discovery невыгоден по экономическим и стратегическим соображениям — со временем она не выдержит сильной конкуренции.

На стриминговом рынке со временем останется только 5-6 крупных игроков, а другие попросту разорятся, и в Discovery сейчас пытаются успеть запрыгнуть в число лидеров.

Мнение аналитиков InvestFuture

Последние несколько лет акции AT&T демонстрировали медвежью динамику, и успешных результатов по расширению клиентской базы за 2021 год оказалось недостаточно, чтобы сразу переломить ход событий и сформировать восходящий тренд. Кроме разового скачка количества абонентов, инвесторы хотят видеть в стоимостных акциях дальнейшие уверенные перспективы, чем пока в AT&T похвастаться не могут. Исходя из капитальных затрат в $20 млрд и предполагаемых темпов роста в 3%, мы оцениваем справедливую стоимость акций компании в $29-30.

Discovery успевает воспользоваться возможностью поглощения WarnerMedia с доступом к базе 78 млн подписчиков. Замедление темпов роста Netflix говорит, что рынок уже практически поделен, и людям несвойственно оплачивать несколько разных подписок стриминговых сервисов. Стоит также отметить, что база потребителей контента Discovery считается гораздо меньшей, чем у других сервисов, из-за направленности контента.

По нашим расчетам, при текущих темпах роста справедливая цена акций Discovery составляет $30, что дает апсайд на 22,8% от текущей стоимости.

Аналитик Александр Холодов