Акции Dropbox (DBX) снизились на 22% после выхода компании на IPO 23.03.2018. Сегодняшняя же динамики ценных бумаг дает возможность дальнейшего снижение еще на 13% в краткосрочной перспективе.

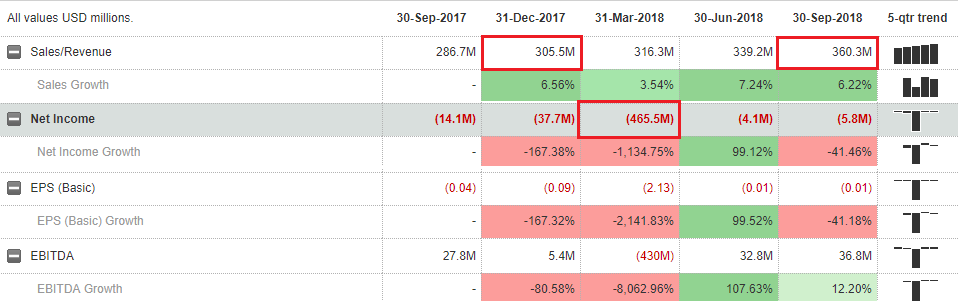

8 ноября компания опубликовала свой финансовый отчет. Выручка компании за 3й квартал выросла на 6,22% по сравнению со 2м кварталом и на целых 25% год к году. По предварительной оценки, выручка за 2018 год составит 1,250 млрд. долларов США, что на 13,63% выше предыдущего года. Однако показатели чистой прибыли остаются отрицательными.

Dropbox понес чрезвычайно высокие затраты связанные с выходом IPO (публичным размещением ценных бумаг на бирже). Таким образом, 2018 год компания закроет с рекордным уровнем убытка свыше 450 млн. долларов. Пока компания не будет генерировать чистую прибыль для своих акционеров, долгосрочный и уверенный рост акций будет невозможен.

Табл. 1 Динамика финансовых показателей компании Dropbox

Дальнейшее нисходящее движение по акциям компании Dropbox обусловлено еще дополнительными факторами:

Ориентир на B2C: Dropbox направлена в сторону B2C сегмента и не ориентировалась на B2B, работая по сей день по модели Freemium. Это дает возможность физическим лицам использовать сервисы компании абсолютно бесплатно, что и вытекает в убытки компании при публикации финансовы показателей.

Конкурентная среда: Несмотря на то, что Dropbox был первым в этом сегменте, сейчас конкурентная среда нереально повышенная. И я не беру во внимание мелкие «облачные» компании как pCloud, BlackBlaze, FlipDrive, JustCloud и др. Нет. Я говорю о таких гигантах как Google, Microsoft и Amazon. Эти компании уже имеют идентичные облачные решения и во многом их функционал куда лучше и больше подходит как для физических лиц, так и для больших компаний.Таким образом, ниша B2В реализована и занята более крупными игроками.

Отсутствие синхронизации с другими сервисами и ограниченный функционал: Продолжая предыдущий пункт, хочу отметить, что конкуренты (Google, Amazon и Microsoft) дают больше технических возможностей для использования облачного сервиса. Если Dropbox используется чисто как хранилище файлов, то Google позволяет эти файлы синхронизировать с почтой, документами, календарём, даёт возможность проанализировать данные, а главное настроить работу с внешними ресурсами.

Общие рыночыне риски: Фондовый рынок США находиться в корректировочной фазе. Лидером снижения является ITсектор, к которому относяться акции Dropbox. Стоимость американсого доллара продолжает укрепляться после заседания ФРС. Напомним, регулятор планирует продолжить повышать процентную ставку. Прогноз базовой ставки от регулятора на 2019 год находился на отметке 3%, на 2020 год — 3,4%. Повышение ставки вызывает рост доходности облигаций, что снижает инвестиционную привлекательность акций.

График 1. Динамика котировок акций Dropbox, D1

Учитывая текущую динамику стоимости акций Dropbox (DBX), следует ожидать дальнейшего нисходящего тренда по этим ценным бумагам.

Sell: $24,50

Stop Loss: $27,26

Take profit: $20,74

Рискнасделку: 2%

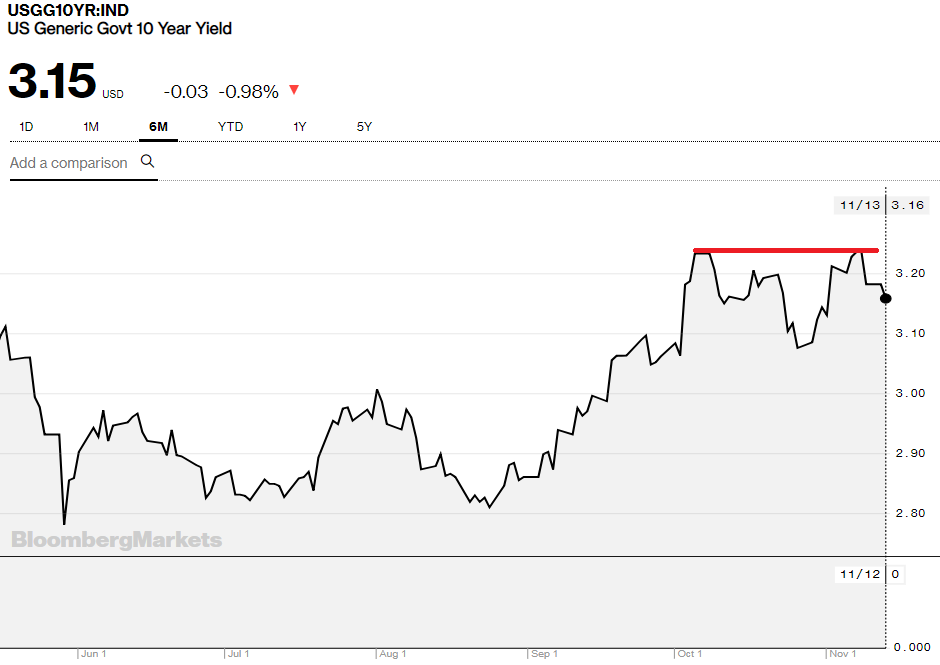

Риском для снижения акций может выступить снижение доходности 10-летних облигаций США, которые отбились от своего локального максимума.

График 2. Динамика доходности 10-ти летних облигаций

Предупреждение: Прибыльность в прошлом не означает прибыльность в будущем. Любые прогнозы носят информационный характер и не гарантируют получение результата.

Автор: Денис Повторенко