Профессор Российской экономической школы Константин Стырин прочитал в Лектории Политехнического музея лекцию «Ожидает ли мир вторая Великая Депрессия?»

Slon опубликовал эту лекцию с небольшими сокращениями.

Идея прочитать лекцию на эту тему созрела в конце 2011 года, и в то время было гораздо больше озабоченности относительно того, как будет развиваться мировая экономика в целом и кризис еврозоны в частности.

Значительно больше оптимизма стало после того, как в марте этого года произошла реструктуризация греческого долга, и Греции был выделен второй транш стабилизационного кредита от Евростабфонда.

На сегодняшний момент главный источник опасений для мировой экономики таится в еврозоне. На повестке дня стоит судьба Греции. Это относительно малая экономика, но настоящая опасность заключается в том, что если гром грянет в отношении Греции, то это может вызвать цепную реакцию, эффект домино.

Так или иначе, я не думаю, что заявленное название лекции – стоим ли мы на пороге Великой Депрессии – является чересчур драматизированным, есть шанс, что мы действительно туда скатимся. Сегодня я хотел бы сфокусироваться на проблеме долгового кризиса в еврозоне. Это не единственная угроза стабильности и росту, но наиболее животрепещущая проблема на сегодняшний день.

В чем заключается проблема долгового кризиса в еврозоне?

Проблема в том, что долги ряда стран еврозоны достигли очень высоких значений – близких к 100% ВВП или даже более 100% ВВП. Эти уровни представляются аномальными, последний раз они достигались после Второй мировой войны. Мы живем в мирное время, но мы наблюдаем уровни госдолга непомерно высокими – в том числе и по мнению инвесторов. Они разделяют опасения, что такие высокие уровни госдолга делают очень сложной или практически невозможной задачу обслуживания внешнего долга. А если правительство находится в ситуации, когда бремя обслуживания долга может быть признано непомерно высоким, то может быть принято политическое решение объявить дефолт.

На сегодняшний день на повестке дня вопросы: объявит ли Греция дефолт, выйдет ли из еврозоны или останется? Греция – маленькая европейская страна, если бы на этом все закончилось, то можно было бы об этом не думать. Есть еще несколько кандидатов на дефолт, и если похожая судьба постигнет такие страны, как Ирландия, Португалия, а в особенности Испания и Италия, это будет уже серьезным ударом по экономике еврозоны, и с учетом того, что экономики разных стран сегодня существенно взаимозависимы, это может дать негативный толчок мировой экономике. В этой связи вопрос о том, следует ли нам исключать повторение Великой депрессии, не представляется мне праздным.

Чем чревато неконтролируемое банкротство или дефолт Греции?

У Греции сейчас приличный дефицит бюджета, если говорить о первичном дефиците, то это 3% ВВП, для Греции это вполне респектабельно, в недавнем прошлом это было порядка 10 %. То есть расходы превышают налогопоступления на 10 % ВВП, это очень много. В Греции проделали большую работу под нажимом Еврокомиссии и МВФ, сократили первичный дефицит с 10% до 3%, и по своим последствиям это довольно тяжелый удар по экономике, так как они сокращали госрасходы, и в результате сжимался совокупный спрос. Мы видим, что происходит в Греции сейчас: выпуск упал по сравнению с 2008 годом (той точкой, откуда началось падение) на 15 % – это очень много. Это порядок, близкий к тому, как мы с вами падали в 1998 году, когда происходила трансформация экономики в постсоветский период. Для того чтобы выплачивать долги, нужно, чтобы до выплаты процентов сумма собранных налогов превышала расходы, – это значит, что стране предстоит пройти еще половину пути. Боль будет только нарастать. Большой вопрос: как соотносятся выгоды и издержки от того, чтобы остаться в еврозоне? Если страна остается в еврозоне, взамен она получает доступ на рынки, поддержку в виде стабилизационных кредитов от сильных стран. Однако платой будет то, что еще в течение неопределенного времени им придется терпеть боль от экономического спада и высокой безработицы.

Давайте представим, что может произойти, если Греция сегодня или завтра скажет: мы не играем в эти игры. Тогда они остаются один на один со своим бюджетным дефицитом, и каким-то образом они должны решить эту проблему. Проблема решается двумя способами: либо фискальными, либо монетарными. На сегодняшний день у страны нет независимой денежной политики, потому что Греция является членом еврозоны. Она играет по правилам, которые устанавливает европейский ЦБ. Для того чтобы монетизировать свой бюджетный дефицит или, грубо говоря, профинансировать недостающую часть расходов выпуском новых денег, нужно быть вне зоны евро. Оптимально это делать или нет – большой вопрос.

Что остается делать? Одно из двух – либо повышать налоги, либо сокращать расходы. И та и другая мера будут приводить к сокращению совокупного спроса. Механизм простой: если правительство вынуждено тратить меньше денег на приобретение товаров и покупку услуг, это значит, что суммарный спрос, частью которого является спрос со стороны правительства, сокращается. Увеличение налогов действует в том же направлении. В такой ситуации Греция может серьезно задуматься, не выйти ли ей из зоны евро? И тому будут разумные причины. Если страна выходит из зоны евро, она запросто может ввести свою национальную валюту, драхму в Греции. Как только появится драхма, национальный банк Греции станет эмиссионным центром, и ничто не будет сдерживать его от эмиссии драхмы.

Как можно использовать эту дополнительную свободу? Эмиссия денег внутри страны будет стимулировать совокупный спрос. Если национальный банк Греции напечатает больше драхм, то предложение драхм на валютном рынке увеличится, в результате это создаст давление на обменный курс драхмы в сторону ее обесценивания, ослабления. Цены греческого экспорта, выраженные в евро, будут уменьшаться. Тем более привлекательными товары станут для внешнего мира. Это довольно мощный рычаг, он может стимулировать экспорт и суммарный спрос на продукцию, которую производит греческая экономика, и дать толчок всей экономике. Эта степень свободы недоступна странам, которые являются членами еврозоны.

Какие издержки здесь могут быть?

Предположим, что это произойдет за ночь. Что мы должны ожидать от драхмы? Если сегодня евро обмениваются на драхмы на территории Греции в соотношении 1 к 1, то что произойдет за ночь с драхмой? По-видимому, драхме суждено обесцениться. Причин тому несколько. Главная из них – правительство будет использовать печатный станок для покрытия бюджетного дефицита, и это неизбежно приведет к инфляции в будущем.

Давайте вернемся на землю. За ночь это произойти не может, такие вещи требуют подготовительных шагов. Будут неизбежно происходить утечки информации в прессу, рано или поздно люди поймут, что их довольно скоро заставят добровольно-принудительно обменять евро на драхмы. Что сделает грек? Он не будет дожидаться завтрашнего дня, он поедет в соседнюю страну и разместит депозит в евро в германском банке. Либо он сделает перевод со своего счета в греческом банке в германский банк, где его деньгам ничего не будет угрожать, и это позволит ему спокойно дожидаться обмена. Произойдет так называемый «набег на банки». В национальном масштабе это носит название «банковской паники». Вообще говоря, этот набег продолжается уже довольно долго. Греческие предприятия выводят деньги со счетов греческих банков в банки других европейских стран. Единственная причина, по которой греческий банковский сектор еще способен дышать, очень простая – он, образно говоря, подключен к аппарату искусственного дыхания, который называется «кредитные линии Европейского центрального банка». Который запустил программу трехлетнего кредитования банков в еврозоне для того, чтобы не допустить проблем в банковском секторе.

Если произойдет набег на греческие банки и если страна будет в процессе выхода из еврозоны, то греческие банки уже не смогут рассчитывать на поддержку Европейского ЦБ, они будут предоставлены сами себе, а также национальному банку Греции, который может запросто печатать драхмы – и это будет их единственной надеждой на спасение.

Представим себе греческие банки в той ситуации, когда народ уже почувствовал, что завтра будет драхма, и выстроился в очереди в кассы, чтобы снять свои депозиты и перевести их в Германию. Банки будут вынуждены платить за счет своих ликвидных средств, а как только ликвидные средства закончатся, они будут вынуждены ликвидировать другие активы. Банк устроен так, что он привлекает средства населения и предприятий на вклады и распоряжается этими деньгами следующим образом: часть вкладывает в ценные бумаги, а часть выдает в виде ссуд. Ценные бумаги – более ликвидный инструмент, это то, что обращается на рынке. Ссуды – гораздо менее ликвидный инструмент, для того, чтобы ликвидировать ссуду, банк должен переуступить эту ссуду кому-то еще, другому банку. Скорее всего, банк, который будет выступать покупателем, в отличие от банка продавца, будет значительно меньше знать о том, насколько хорошим является данный клиент, и чтобы себя обезопасить, он будет просить очень хорошую скидку.

Это приведет к тому, что если я, банк, хочу ликвидировать ссуду, мне удастся это сделать, только если я предложу хорошую скидку. Если я, банк, должен ликвидировать весь свой портфель ссуд, может оказаться, что того объема наличности, который я получу в конце, не хватит для того, чтобы расплатиться со всеми моими вкладчиками. Это будет усиливать стремление людей как можно раньше оказаться в очереди в банковскую кассу. Каждый человек будет прокручивать в своей голове такую ситуацию, понимая, что если у банка не хватит денег, он скажет: я не могу с тобой рассчитаться, я банкрот. Результатом этого процесса будет то, что греческий банковский сектор в какой-то момент перестанет работать. Это очень серьезно, потому что банковский сектор, как часть финансового сектора, играет роль кровеносной системы, он распределяет капитал. Как только большая часть банков становятся банкротами, как только падает доверие к банкам, банковский сектор перестает работать, и значительная часть бизнеса в различных сферах экономики оказывается недофинансированной. Это усиливает рецессию. Поэтому, собственно, и существует банковский надзор.

На этом все не закончится. Надо понимать, что греческие предприятия частично финансируются из-за рубежа. Если греческое правительство введет драхмы, и предположим, что предприятие не успеет увести свои активы в евро до обмена на драхмы, стоимость активов в евро станет ниже, а долги перед иностранными банками останутся те же. Останется объявить себя банкротом и судиться с иностранными кредиторами, пытаясь убедить их в том, что это форс-мажор и что к ним должны быть применены более мягкие условия, нежели банкротство по субъективной причине.

Все это было пройдено в экономике Аргентины. Аргентинское правительство отказалось от жесткой привязки песеты к американскому доллару, и это ударило по предприятиям и по правительству, до сих пор они полноценно не вернулись на рынок капитала.

Если бизнес не получает достаточно финансирования, он вынужден сокращать объем операций. Если посмотреть на национальные статистики Греции, то можно уже видеть последствия этого. В стране сейчас высокая безработица. Можно запросто предложить занятым сотрудникам снижение заработной платы, и они останутся. Есть такая вещь, как профсоюзы, зарегулированный рынок труда, тем не менее, высокая безработица – это потенциально низкие производственные издержки. Страна сейчас поддерживает высокое отрицательное сальдо по счету текущих операций, это сальдо равно 8% ВВП, то есть страна импортирует больше, чем экспортирует. Ситуация аномальная – обычно, когда доход внутри страны падает, импорт сокращается. 8% как доля ВВП – это очень большой торговый дефицит. Для сравнения – когда торговый дефицит США достигал 6,5%, об этом много и серьезно говорили как о большой проблеме. Из-за того, что потенциальные кредиторы опасаются обесценивания драхмы, греческие экспортеры не могут получить финансирования, и это сильно бьет по экспорту. Если произойдет выход из зоны евро с последующими дефолтами, эффект будет такой же, но многократно усилится.

Существуют еще прямые издержки на восстановление банковского сектора, без которого экономика жить не может. Обычно эти издержки составляют 10-12% ВВП, это очень много. Цена выхода из евро довольно велика, вопрос: что будет? Еще одно последствие выхода из евро – печатание денег и высокая инфляция. Чем выше уровень инфляции, тем менее стабильной она является. Нестабильная инфляция затрудняет планирование, тем труднее рассчитать реальную ставку, которую вы получите за ваши инвестиции.

Бог с ней, с Грецией. Какие последствия для еврозоны?

Греция – это все-таки всего 2% экономики еврозоны. Более глубинная проблема – эффект домино, который может последовать. Реалии таковы, что полгода назад любые разговоры в высших кругах Брюсселя, где находится штаб-квартира ЕС, о том, что Греция может выйти из еврозоны, считались абсолютным табу. Мотивация была такая: как только вы начинаете говорить о том, что какая-то страна может покинуть еврозону, то инвесторы, у которых есть основания беспокоиться, начинают беспокоиться еще больше. Сами разговоры могут спровоцировать панику среди инвесторов. Сейчас народ в Брюсселе уже поостыл, сценарий выхода Греции из еврозоны стал допустимым.

Выход Греции создаст прецедент, инвесторы станут смотреть по сторонам: где еще могут быть уязвимые звенья? Это те страны, у которых объем долга очень высок, а конкурентоспособность низкая. Кандидаты будут отбираться по отношению долга к ВВП. Чтобы понять природу процесса, который этим управляет, нужно прояснить две вещи. Первая – это посильный долг, то есть тот уровень долга как процент ВВП, который рассматривается и страной, и инвесторами как некий разумный, который может поддерживаться без особого напряжения в течение довольно длительного времени. Вторая концепция, которая необходима для понимания природы этого кризиса, – это множественное равновесие. В одной и той же ситуации для одной и той же страны может реализоваться и хороший сценарий, и плохой сценарий. И то, какой из них реализуется, будет определяться исключительно тем, что в голове у инвесторов.

Если у страны есть какой-то объем госдолга, то в каждом периоде страна должна платить фиксированный процент из налоговых поступлений. Большой вопрос: какую долю от ВВП, то есть от суммарного дохода страны, составляют процентные платежи? Если оказывается, что страна должна платить 7 рублей из 100 заработанных согражданами за процентные платежи, то это может вызвать недовольство сограждан, и соответственно может последовать простое политическое решение – дефолт по госдолгу. Мы знаем, что Греции списали очень большую часть долга в конце марта, порядка ста миллиардов – было понимание того, что это долговое бремя является абсолютно непосильным. По-хорошему, начинать тушить этот пожар нужно было если не в 2010-м, то в 2011-м, не дожидаясь острой фазы развития событий. Есть такой документ – Маастрихтское соглашение, оно определяло набор критериев, которым должен удовлетворять участник зоны евро. Была задумка, что к 1999 году каждая страна приведет свои финансы в соответствие с этим договором. В частности, там было два критерия: первый касался верхней границы на величину госдолга, он не должен превышать 50% ВВП, второй – это предельное значение дефицита бюджета 2% ВВП.

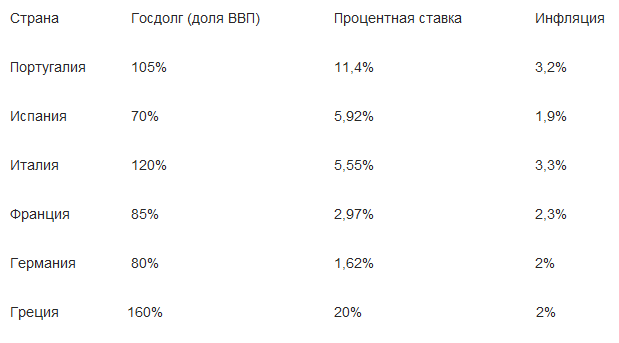

Есть понимание, что если страна должна платить 1,5% ВВП каждый год – это достаточно комфортная ситуация. Если мы посмотрим на страны еврозоны, то увидим, что цифры госдолга значительно выше даже у Франции и Германии, которые являются образцами для подражания. Если мы посмотри на Грецию, то там госдолг порядка 160% сейчас, после всех списаний.

Если госдолг составляет порядка 150% ВВП, то обычную процентную ставку (комфортный уровень – 1,5 % при госдолге 50% ВВП) мы должны умножить на 3, и мы получим – 4,5%. Если реальная стоимость заимствований не 3%,а в два раза больше, и при этом долг – 150%, тогда 4,5 мы умножаем на 2, и получим 9%, которые уже будут превышать границу комфорта. У Греции 18% в реальном выражении – если страна пойдет на рынок, они должны будут платить за свой долг, то есть половину своего ВВП перечислять в виде процентов. Они могут либо надеяться на дефолт, либо получать финансирование от европейского стабилизационного фонда. У Португалии – 8,4% в реальном выражении, это очень много, страна на грани. Германия, для примера, платит отрицательную процентную ставку по своему долгу, хотя их уровень госдолга и выше, чем зафиксирован в Маастрихтском соглашении.

Откуда взялись долги?

У каждой из проблемных стран отличная от других история. У Португалии и Греции дело скорее в безответственности. Когда страны вступили в еврозону, они получили возможность размещать свои долги под гораздо меньший процент, чем тот, который был до их вступления в еврозону. В результате обе страны впали в эйфорию, они стали очень много занимать и тратить. И сейчас у обеих очень низкая конкурентоспособность, слишком сильно зарегулированные экономика, рынок труда, велик сектор услуг, где трудно уволить нерадивого работника и трудно войти в бизнес (как, например, транспортные услуги в Греции – количество лицензий на вождение грузов ограничено). Раздутый госсектор, безудержные траты, высокий дефицит на протяжении участия стран в евро – и в результате высокие долги.

Ирландия – совсем другого поля ягода. Хорошая экономика, очень технологичная. В девяностые и двухтысячные они привлекли большой объем иностранных инвестиций, их называли «кельтским тигром», и вполне заслуженно. Они показали очень высокие темпы роста. Но там дали развиться пузырю на рынке недвижимости, чтобы финансировать строительство, туда вкладывались банки, и когда пузырь лопнул, банки потерпели убытки. Это привело к тому, что правительство осталось перед выбором: что делать? Они приняли на себя долги банков. С того момента начались проблемы.

В Испании похожая история. Строительный бум, в результате – падение цен на коммерческую недвижимость, и сейчас их банковский сектор в коматозном состоянии, у банков много плохих долгов, и никто не знает, на какую сумму необходимо рекапитализировать банковскую систему.

История Италии – это 10 лет без экономического роста. У них тоже есть проблема, связанная с тем, что рынок труда и сфера услуг сильно зарегулированы. Если вы принимаете человека на работу и подписываете с ним контракт, то вы обязаны будете платить ему зарплату всю оставшуюся жизнь. Если он вдруг перестанет появляться на работе, вы не сможете его уволить, вы должны будете заплатить ему такое выходное пособие, что его размер прогонит у вас все мысли об увольнении. Негибкий рынок труда. По крайней мере, какие-то важные меры, направленные на либерализацию рынка труда, а значит, на увеличение конкурентоспособности экономики и в Италии, и в Испании предпринимаются. В Греции пока еще не слишком.

Как там с множественным равновесием?

Вспомните август 1998 года, когда ЦБ РФ пытался удержать обменный курс. В начале 1998 года нефть сильно подешевела, участникам рынка стало ясно, что рубль долго не продержится, ЦБ держал курс до последнего, это приводило к тому, что было несколько раундов спекулятивных атак. Люди, понимая, что рано или поздно рубль отпустят, на все имеющиеся у них рубли покупали доллары, а ЦБ был должен продавать доллары, и в конце концов курс отпустили – те, кто накупил достаточно долларов, хорошо на этом заработали, а кто-то потерял. Представим мир, где есть ЦБ и два валютных трейдера, у каждого трейдера есть свой рублевый капитал, у ЦБ есть резервы и желание удержать валютный курс на заявленном уровне 1 к 1. Он будет держать курс до тех пор, пока суммарный спрос на резервы со стороны спекулянтов не превышает объем резервов, которые у него есть на руках. Как только это произойдет, он будет вынужден отпустить курс. Здесь возможны три ситуации:

1. Сколько бы спекулянтов бы не пришло, резервов достаточно, чтобы удовлетворить спрос на доллары и не допустить обесценивания рубля, даже если все, кто есть на рынке, участвуют в атаке на рубль – скупке долларов.

2. Резервов мало, как было в России в 1998 году накануне отвязки рубля. Достаточно атаки одного спекулянта или группы – и ЦБ не устоит.

3. Более интересная ситуация. Резервов не много и не мало. ЦБ может выдержать валютную атаку, если число спекулянтов не слишком большое. Но если все спекулянты участвуют в атаке – резервов не хватит. Возможны два равновесия в игре между спекулянтами и банком. Если я, спекулянт, думаю, что завтра мои собратья будут участвовать в атаке, то я тоже присоединюсь, если я не поучаствую, то останусь с рублями, а когда завтра рубль упадет - я буду в проигрыше. Мне выгоднее поучаствовать в атаке, я лучше разделю выигрыш. С другой стороны, если я знаю, что другие не собираются атаковать, то я тоже не буду, так как знаю, что моих ресурсов не хватит. Возможны два исхода в этой игре: либо все атакуют, либо никто не атакует. Устоит курс или нет, определяется количеством участвующих спекулянтов.

Эту же историю можно рассказать и в других контекстах – в зависимости от того, что я думаю о том, что собираются делать мои коллеги на рынке, зависит то, какое равновесие, хорошее или плохое, реализуется.

Пример, который имеет непосредственное отношение к еврозоне. Вы держите испанские бумаги и чувствуете, что тучи сгущаются и народ вокруг вас начинает задумываться: а не продать ли мне испанские бумаги, не уйти ли в безопасные германские бумаги, чтобы переждать эту ситуацию. Если вам в голову приходит эта мысль, то та же мысль может прийти в голову и другим участникам рынка – в результате все судорожно бросаются продавать испанские бумаги, которые в принципе могли бы нормально торговаться, и страна могла бы нормально платить, если бы не случилась эта атака.

Многие считают, что сейчас еврозона живет в ситуации множественных равновесий. Может реализоваться плохое равновесие, может и хорошее. Для Греции, скорее всего, судьба предрешена. Для таких стран, как Испания и Италия, большой вопрос, в каком из равновесий страна окажется? В плохом равновесии, когда все начнут резко сбрасывать долги Италии, в результате цены на облигации просядут, рыночная доходность погашения по итальянским бумагам резко возрастет. Если реализуется хорошее равновесие, то доходность погашения, а значит и стоимость обслуживания долга окажется приемлемой, и страна будет платить, пока не расплатится с кредиторами. Если реализуется плохое равновесие, когда всем в голову приходит идея, что завтра все начнут сбрасывать бумаги, то доходность погашения может уйти на 8% годовых, и за этим может последовать дефолт. Такие равновесия называют «равновесия с самосбывающимся прогнозом» – то, что появилось сначала в голове у инвесторов, реализовалось как равновесный исход.

Вопрос: как быть? Можно ли сделать что-то для страны, чьи фундаментальные показатели, такие как отношение долга к ВВП, не являются слишком вопиющими, чтобы исключить плохие равновесия? Сильные страны (Германия, Нидерланды, отчасти Франция) должны помочь слабым странам (Греция – безнадежна, поэтому – Италии, Испании, Ирландии, Португалии). Есть Европейский стабилизационный фонд, куда сильные страны готовы в случае необходимости авансировать капитал при выполнении некоторых условий.

Проблема в том, что денег не так много. Собрали на сегодня один триллион евро. Этих денег хватило бы на Грецию (хотя она того и не стоит) или на Португалию, но на Испанию и Италию – уже нет. Джордж Сорос предложил выпустить единые облигации еврозоны, по которым отвечали бы все участники еврозоны, и они служат обеспечением долга Испании, например. Это успокоило бы рынки, и инвесторы перестали бы нервничать. Немцы говорят, что не хотят об этом слышать. Почему? Потому что слабые страны, которым нужно проделать большую работу по нормализации своих финансов и повышению конкурентоспособности, тут же расслабятся. Скажут: острая фаза кризиса для нас прошла, то, что мы обещали сделать, мы можем сделать и потом. Это классическая проблема, которая называется «moral hazard», риск недобросовестного поведения. Германия говорит: это для нас абсолютно неприемлемо, мы положим на стол деньги наших налогоплательщиков, и как только они почувствуют себя обманутыми, нам, правительству, не поздоровится, мы не хотим на это идти.

Если суммировать: что плохо в Европе?

Проблемы две: продолжающаяся рецессия и долговой кризис. Нужно убедить инвесторов, что слабые страны намерены привести свои бюджеты в порядок и каждый год откладывать сумму, чтобы довести свои долги до приличного состояния. Послать такой сигнал не очень просто. Германия считает, что слабые страны должны уже сегодня начать наводить порядок в своих финансах, сокращать дефицит, выходить на профицит и выплачивать долги, хоть это и приводит к сжатию совокупного спроса, к еще более глубокой рецессии. Немцы полагают, что страны должны через это пройти, чтобы заслужить доверие рынков, но такую точку зрения поддерживают далеко не все. Сигнал, на котором настаивает Германия, сигнал о том, что страна созрела к наведению порядка в финансах, – подписаться под фискальным пактом. Это документ, который предписывает каждой стране-участнику принять конституционные поправки об ограничении сверху объема бюджетного дефицита и объема госдолга. Национальную конституцию нарушить сложнее, чем международное соглашение. Взамен странам обещана поддержка со стороны сильных стран еврозоны в случае необходимости. Испания ввела эти поправки.

Есть проблема роста. Непонятно, за счет чего страны могут начать расти. Для Испании характерно, что основная боль безработицы ложится на молодое поколение. Монетарное стимулирование страна не может реализовать в одиночку. Также говорят о структурных реформах рынка труда и сектора услуг, но эти меры не решат горячих проблем. Фискальное стимулирование недоступно, так как рынки этого не поймут.

Я думаю, что выход Греции должен расставить приоритеты. Это событие должно стать экзаменом, приоткрыть глаза, охладить пыл и сподвигнуть политиков на более решительные действия, которых мы в последнее время видели не очень много.