Начавшаяся фаза активного ослабления юаня относительно мировых валют закончилась в начале 2017 года. Со старта процесса девальвации валюта Поднебесной потеряла 11,9% по отношению к доллару и 18,2% к евро. Целью Народного Банка Китая, запустившего программу ослабления курса национальной валюты в 2014 году, являлась поддержка позиций национальных экспортоориентированных компаний, столкнувшихся с проблемами низкой эффективности производства, замедления темпов роста внутреннего рынка и общемировым процессом падения оборотов международной торговли.

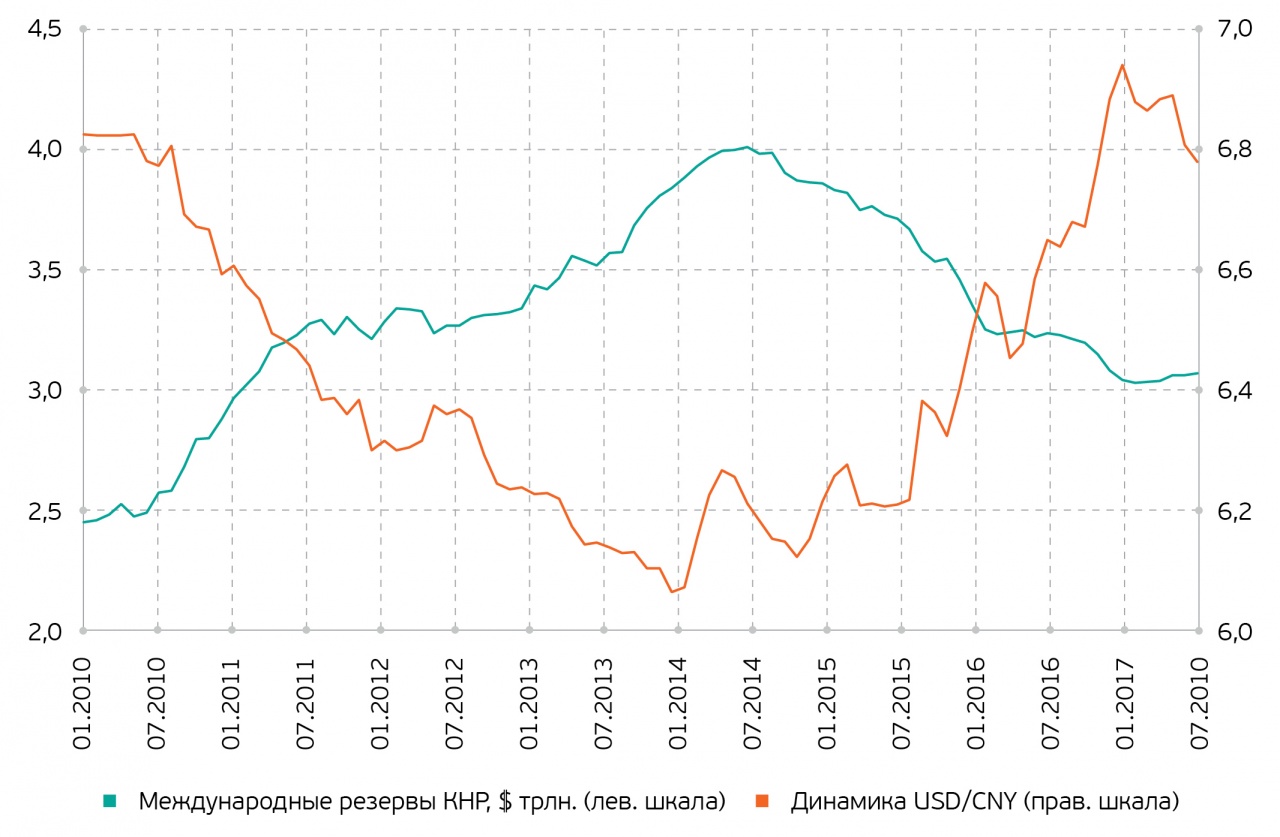

Основным инструментом, выбранным ЦБ КНР для регулирования курса, стали международные резервы. Именно динамика их расходования и формирования с начала проведения программы и по текущий момент в большей степени определяет направление движения курса.

Динамика международных резервов КНР и курса USD/CNY с 2010 года Источник: Investing.com, National Bureau of Statistics

Однако с наступлением нового календарного года Центральный Банк страны резко приостановил девальвацию и возобновил пополнение фонда, чем спровоцировал незначительное укрепление юаня. Стоит отметить, что после исчезновения фактора в виде действий Народного банка страны, динамика китайской валюты оказалась во власти внешних факторов: действий ЕЦБ, политики американского президента и ФРС. Данный тезис подтверждается тем, что в 2017 году курс валютной пары EUR/CNY вырос на 6,5%, а USD/CNY – снизился на 2,6%. С высокой долей вероятности приостановка активных действий Народного Банка Китая связана с попыткой стабилизировать курс национальной валюты: в мае 2017 года в очередной раз был изменен механизм установления официального курса и были введены новые ограничения на вывоз капитала из страны.

Однако основным фактором риска для юаня остается XIX съезд Коммунистической партии Китая, который будет проведен осенью 2017 года. Особая его важность заключается в том, что у 5 из 7 членов Постоянного комитета ЦК КПК, отвечающих за реализацию экономической политики государства в пятилетний плановый период, заканчивается срок полномочий. Исходя из этого необходимо обозначить риск изменения среднесрочной экономической политики. При этом данное событие играет важную роль в глобальном отношении, поскольку в зависимости от установленных в плановый период темпов роста экономики будет напрямую зависеть как направление модернизации внутреннего рынка, так и объем валютного и денежного стимулирования.

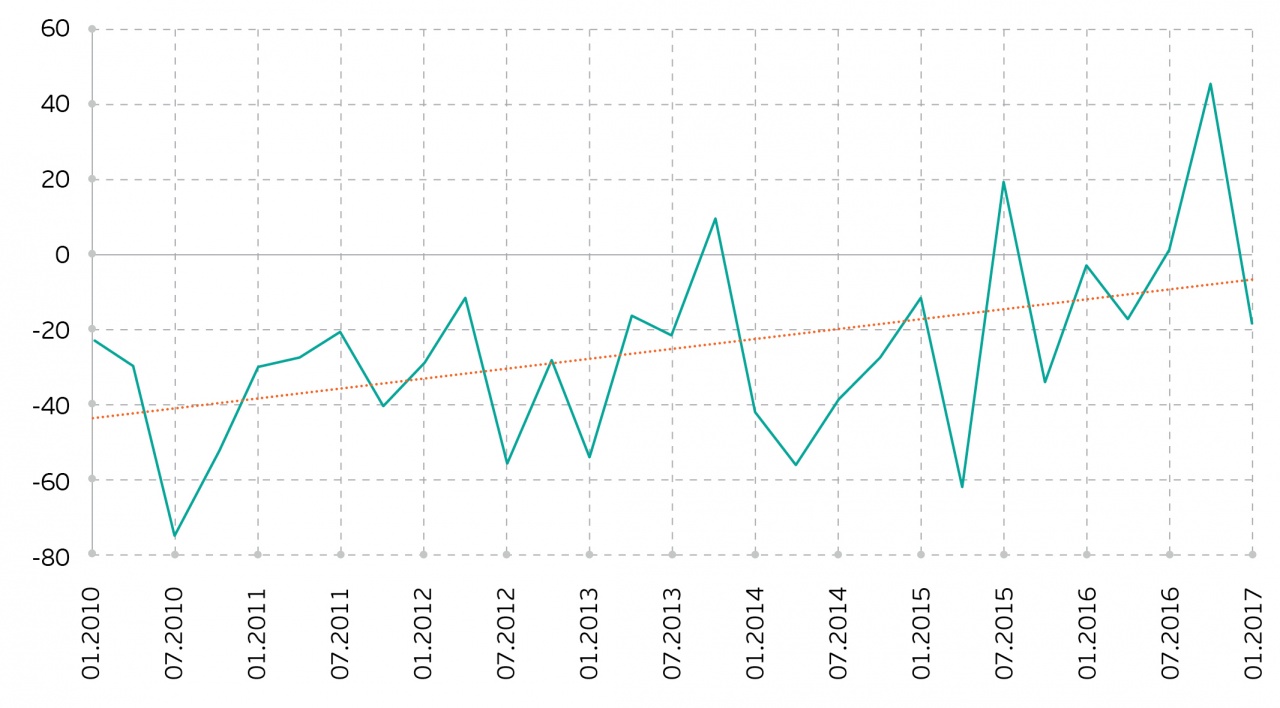

С уверенностью можно утверждать, что Народный Банк Китая продолжит активную борьбу с процессом оттока капитала из страны. За последние 7 лет регулятор действительно преуспел в данном вопросе:

Динамика движения капитала в КНР с начала 2010 года, $ млрд. Источник: National Bureau of Statistics, расчеты QBF

Ограничительные меры на спекулятивный вывод капитала населением и местными корпорациями имели свой эффект, однако одновременно с этим снизили привлекательность страны у международных инвесторов, что говорит о репатриационном характере возвращения капиталов в страну в последние годы. В случае, если правительство начнет активно реформировать государственные предприятия, поддерживая при этом плановые темпы роста ВВП, приток иностранного капитала может сменить отток уже в 2018-2019 годах, что дополнительно поддержит курс национальной валюты.

Таким образом, курс юаня по-прежнему останется одним из ключевых инструментов экономического регулирования высшим руководством страны и сыграет важную роль в проведении дальнейшей политики. В случае, если съезд КПК примет решение активно реформировать экономику в сторону повышения её эффективности, юань, с высокой долей вероятности, продолжит девальвацию в 2018 году, что связано с необходимостью компенсировать экспортоориентированным предприятиям кассовый разрыв в увеличении капиталозатрат и сохранении прежних расходов на персонал. Однако если процесс модернизации экономики будет проводиться более рыночными методами, т.е. уровень безработицы не будет жестко регламентирован, то правительство с высокой долей вероятности может стабилизировать курс национальной валюты на уровнях 10-15% выше текущих для стимулирования потребительской активности на внутреннем рынке.

Роман Кузнецов — старший аналитик QBF