В конце января российский рынок акций пережил худший обвал с марта 2020 года: на фоне эскалации геополитических рисков индексы упали на 20–25% с пиков октября прошлого года. Как долго может сохраняться такая волатильность и какова ситуация с фундаментальной точки зрения? Как происходящее отразилось на рынке облигаций и курсе рубля? Какой стратегии придерживаться инвесторам? На эти и другие вопросы ответили наши эксперты.

Материал опубликован по итогам онлайн-дискуссии «Падение российского рынка: чего ждать дальше?»

Александр Кудрин Главный стратег по макроэкономике и долговым рынкам АТОН

Александр Кудрин Главный стратег по макроэкономике и долговым рынкам АТОН Российская экономика стоит на прочном фундаменте

«Ситуация, сложившаяся на российском рынке в последние несколько недель, вызывает большое беспокойство — особенно после периода довольно стабильного роста, который наблюдался практически весь 2021 год и всю вторую половину 2020-го. Возможно, для многих инвесторов (особенно тех, которые пришел на рынок недавно) эта ситуация является новой, но рынок на то и рынок, чтобы в какие-то моменты расти, а в какие-то падать. Конечно, в моменты резкого снижения котировок, когда появляются панические настроения, важно понимать, что фундаментально происходит с объектами инвестирования.

Итак, насколько стабильна или нестабильна российская экономика с точки зрения фундаментальных факторов?

Основная проблема, которая наблюдается во многих странах в „постковидную“ эпоху — это переход от ультрастимулирующей политики к политике регулярной. Напомню, что 2020 год абсолютно для всех стран характеризовался резким падением доходов бюджета и ростом расходов на борьбу с пандемией. На этом фоне увеличился дефицит бюджетов, который сохранился и в 2021 году. Для многих стран сейчас остро стоит проблема консолидации бюджета и вывода его в более комфортную область — небольшого дефицита или даже профицита.

Так вот, у России этой проблемы нет. В 2021 году бюджет был сведен с профицитом чуть меньше чем 0,5% ВВП. Принимая во внимание текущую конъюнктуру рынка, в том числе, сырьевого, можно говорить о том, что в 2022 году российский бюджет будет также сведен с профицитом — более чем в 1% — и это очень хороший результат.

Следующая область, которая вызывает беспокойство у многих инвесторов, — проблема долга: когда повышается дефицит бюджета, его нужно финансировать. Многие страны в 2020 и 2021 годах активно привлекали деньги на рынке, поэтому у многих отношение долга к ВВП достигло довольно тревожных отметок. Если же посмотреть на объем внешнего долга России, то он очень маленький — порядка $100 млрд. Показатель увеличился в прошлом году за счет того, что МВФ распределял новые квоты СДР (прим. — специальные права заимствования). Но этот долг более чем в два раза покрывается объемом ФНБ.

Совокупный объем внешнего долга в процентах от ВВП находится в районе 30%, что по всем критериям для развивающихся рынков является комфортной зоной.

Но когда мы говорим о развивающихся рынках, о турбулентности, вызванной теми или иными причинами, то всегда первая реакция — это давление на обменный курс. Но в прошлом году в России был зафиксирован рекордный профицит счета текущих операций, который превысил $120 млрд. Это абсолютный максимум за всю историю России, и, по прогнозу, в 2022 году показатель также будет хорошим — $90–93 млрд».

Справедливый диапазон для рубля на 2022 год — ₽73–75 за доллар

«Рубль сейчас выглядит валютой, которая избыточно подешевела. Премия, возникшая за последние недели, в том числе, на фоне геополитической напряженности, оценивается в ₽3–4.

Справедливый же диапазон для российской валюты на 2022 год, с учетом того, что происходит на рынке энергоносителей, — от ₽73 до ₽75 за доллар с точки зрения фундаментальных показателей.

Таким образом, российская экономика стоит на прочном фундаменте. Российский рынок выглядит довольно привлекательно с точки зрения базовых макроэкономических показателей, при условии, что все внешние факторы будут так или иначе нейтрализованы».

Евгений Малыхин Руководитель инвестиционного департамента УК «Атон-менеджмент»

Евгений Малыхин Руководитель инвестиционного департамента УК «Атон-менеджмент» Сырье как класс активов — это стратегия win-win

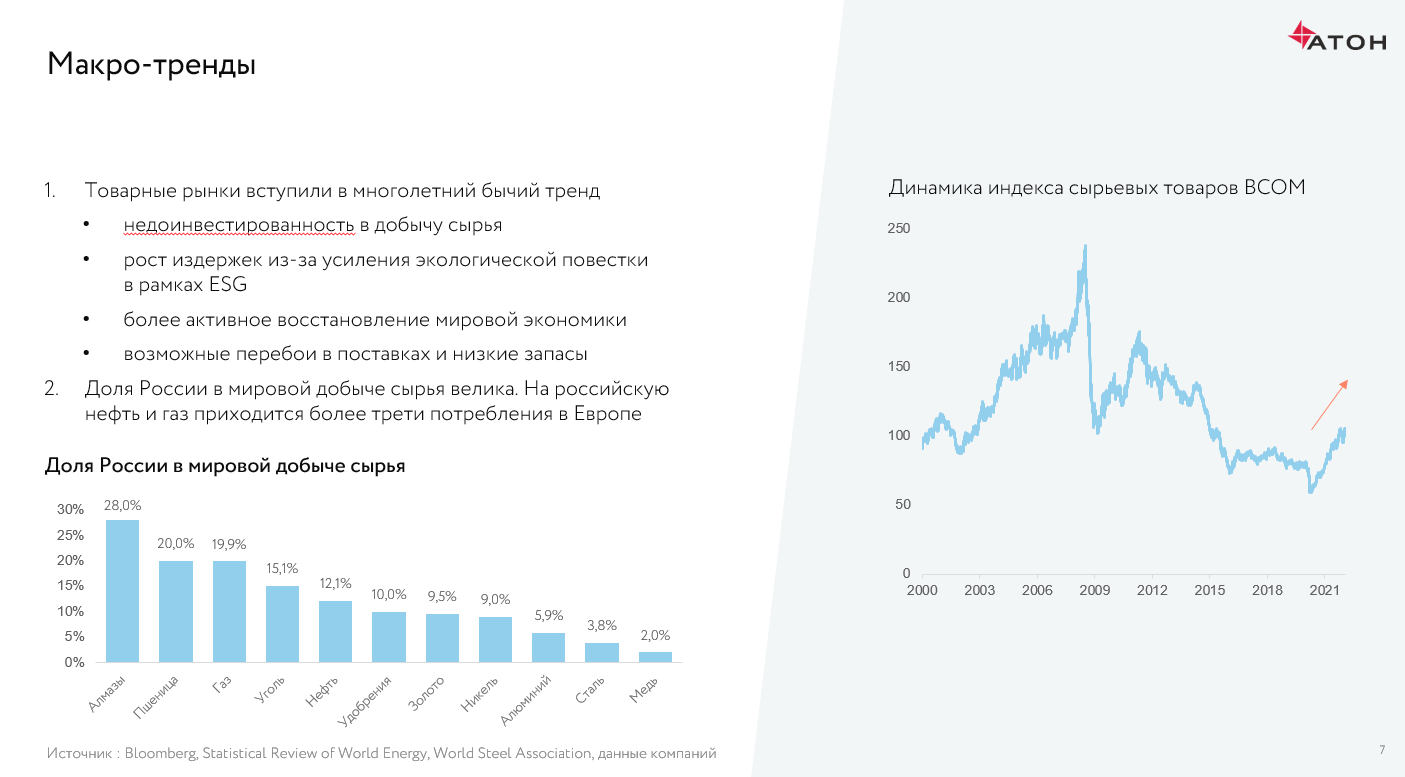

«Товарные рынки вступили в многолетний „бычий“ тренд. Причина в том, что на протяжении длительного времени цены на сырье падали (примерно с лета 2008 года по март 2020-го). В условиях падающих цен у людей не было особого желания инвестировать в добычу сырья. К тому же, тренд на электромобили не вызывает сильного желания инвестировать в добычу нефти. Кроме всего прочего, мы все хотим жить в „зеленом“ мире, хотим, чтобы добыча сырья не загрязняла окружающую среду. Но за все это нужно платить: так, чтобы добывать сырье более чистыми методами, необходимо тратить средства на очистные сооружения, что удорожает добычу.

Мировая экономика в целом после COVID-19 восстанавливается, но при этом существуют различные перебои в поставках, запасы сырья крайне низкие. Эти процессы долгие, инертные, поэтому нам кажется, что рост сырья будет продолжаться достаточно долго. Также отмечу такой фактор, как инфляция: CPI (Прим. — индекс потребительских цен) за 2021 год в США составляет 7%, что является самой большой величиной за последние 40 лет. Процентные ставки же пока находятся на уровне нуля.

Исследование JPMorgan показывает, что самый лучший хедж против инфляции — это инвестиции в товарные рынки, поэтому они выигрывают как от дефицита, ограниченности предложения, так и от роста инфляции в мире.

Складываются обстоятельства, логика которых говорит о том, что сырье может стать тем местом, где нужно сейчас быть. Commodities в целом как класс активов — это стратегия win-win: выигрывает от инфляции, от ESG-практик, от недоинвестированности, а также в том случае, если ситуация с санкциями пойдет по жесткому сценарию. Сложно даже представить, какие цены на товарных рынках могут увидеть наши западные коллеги, если они введут санкции».

Отношение risk/reward смещено в пользу покупки российских акций

«Morgan Stanley сделал интересное наблюдение. Банк рассмотрел различные геополитические сценарии в России, и один из этих сценариев — серьезная эскалация конфликта, в которой аналитики видят риски падения рынка на 16%. В то же время, при деэскалации конфликта Morgan Stanley видит потенциальный рост рынка с этих уровней на 79%. В начале исследования ситуация была 55 на 27, с этого момента рынок упал на 10%, несколько изменились риски и соответствующие вознаграждения.

Риски, безусловно, присутствуют, но отношение risk/reward, на мой взгляд, смещено в пользу покупки российских акций, о чем говорит беспрецедентная доходность в размере 18,3% по спотовым ценам. Просто купить сырье через ETF — это защитная ставка, а вот купить российские акции — более рискованная в текущей ситуации, но „выстрелить“ она может гораздо сильнее.

На российском рынке мы сейчас видим рекордные объемы торгов, обороты составляют почти $4 млрд. Очевидно, прошли значительные маржин-коллы (вынужденные продажи), когда люди используют кредитное плечо для покупки бумаг. В такие моменты они не могут спокойно пробыть в бумагах, получить высокие дивиденды — и вынуждены продавать. Основатель фонда Oaktree Capital Говард Маркс сказал: „Нет ничего лучше, чем покупка у вынужденного продавца, и нет ничего лучше, чем продажа вынужденному покупателю“. Я думаю, что в текущий момент мы видели огромное количество вынужденных продавцов на рынке. И, если прислушаться к Говарду Марксу, то сейчас хороший момент, чтобы формировать позиции».

Михаил Ганелин Старший аналитик АТОН

Михаил Ганелин Старший аналитик АТОН Рынок РФ дешев по отношению к другим развитым и развивающимся странам

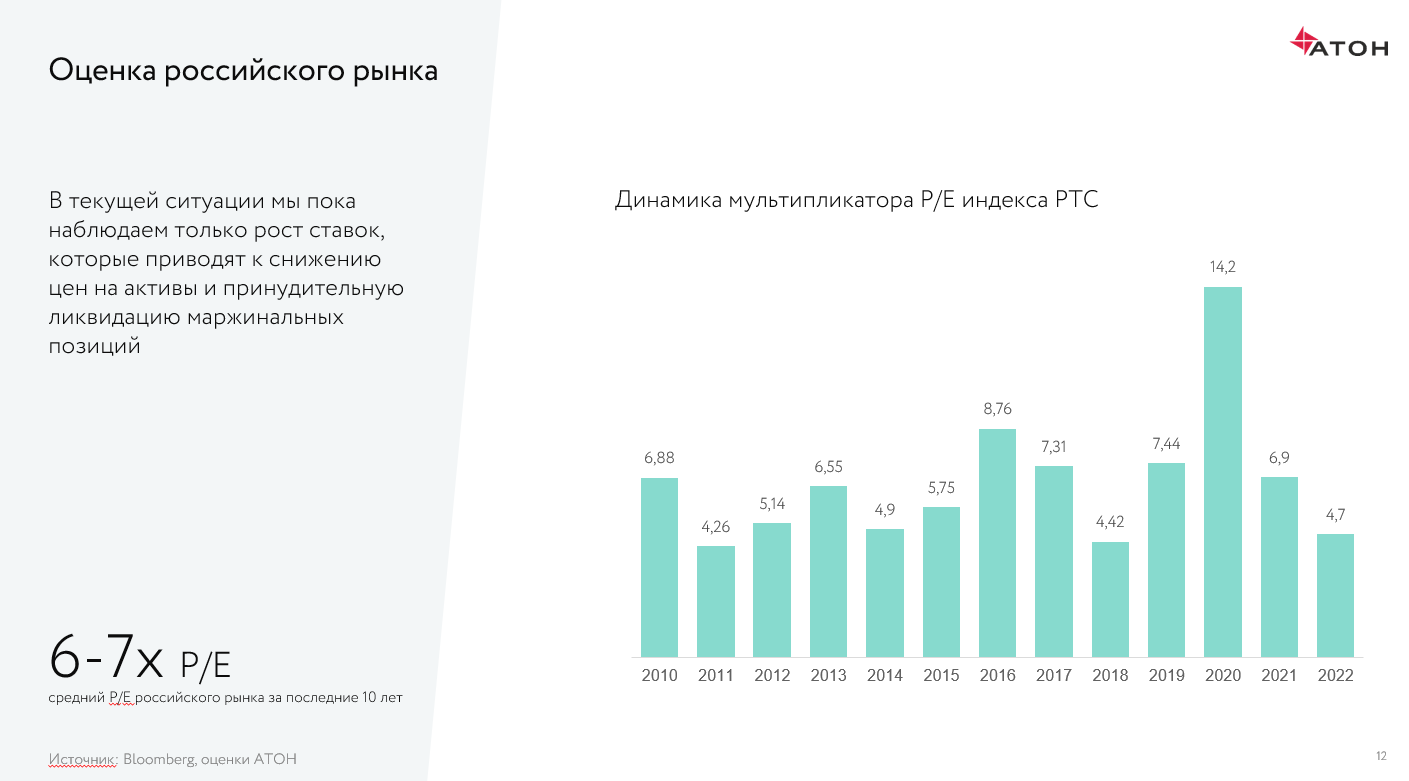

«Российские индексы с пика в октябре 2021 года упали на 20–25%. Мы всегда говорим, что российский рынок дешев по отношению к другим развитым и развивающимся странам: в среднем, дисконт по оценке составляет 40–50%. Сейчас же он стал еще дешевле. Вопрос, как он выглядит относительно самого себя в разные годы.

Мы видим, что сейчас рынок упал на показатель где-то 4,5–4,7х P/E компаний, входящих в индекс. Это довольно низкие показатели — в нормальные периоды российский рынок торгуется 6-7х P/E.

В первую очередь упали „любимчики“ международных инвесторов — Сбербанк, TCS, Яндекс. Во-вторых, все понимают, что вероятность санкций для финансового сектора выше, чем для сырьевого. В-третьих, цены на сырье действительно высокие, поэтому сырьевые компании чувствуют себя устойчиво.

Почему падают техи? Тут накладывается общая коррекция технологических бумаг в США и отдельные кейсы. Например, ТCS был лучшей историей российского рынка в последние два года, инвесторы много на нем заработали. Но фундаментально бумага стоит недешево, и я думаю, что иностранные инвесторы предпочитают продать TCS, зафиксировать прибыль и таким образом компенсировать убытки по Сбербанку».

Что делать в текущей ситуации?

«Геополитические риски прогнозировать невозможно. Кроме того, каждый инвестор имеет собственное отношение к риску, финансовые возможности, поэтому нельзя дать какое-то универсальное руководство к действию. Рынок сейчас реагирует на каждое новостное сообщение. Например, после встречи Лаврова с госсекретарем США вышла новость, что переговоры длились чуть меньше запланированного. На этом фоне акции сразу скорректировались. В СМИ сейчас идет какое-то новостное соревнование, мы не совсем понимаем реальность, и дополнительные негативные новости могут привести к негативным коррекциям — на 5–10%. Конечно, цены могут вернуться обратно, так что к этому нужно быть просто готовыми.

Итак, есть три возможных подхода:

- Вы можете вести себя как спекулянт, внимательно следить за новостным фоном, быть готовым к продолжению коррекции.

- Стратегия долгосрочного инвестора. Если смотреть на историческую перспективу, то какой бы глубокой коррекция не была, через два-три года рынки оказываются значительно выше. На самом деле, наверное, это самый правильный подход — формировать долгосрочные позиции в бумагах.

- Передать деньги в управление профессиональным управляющим».

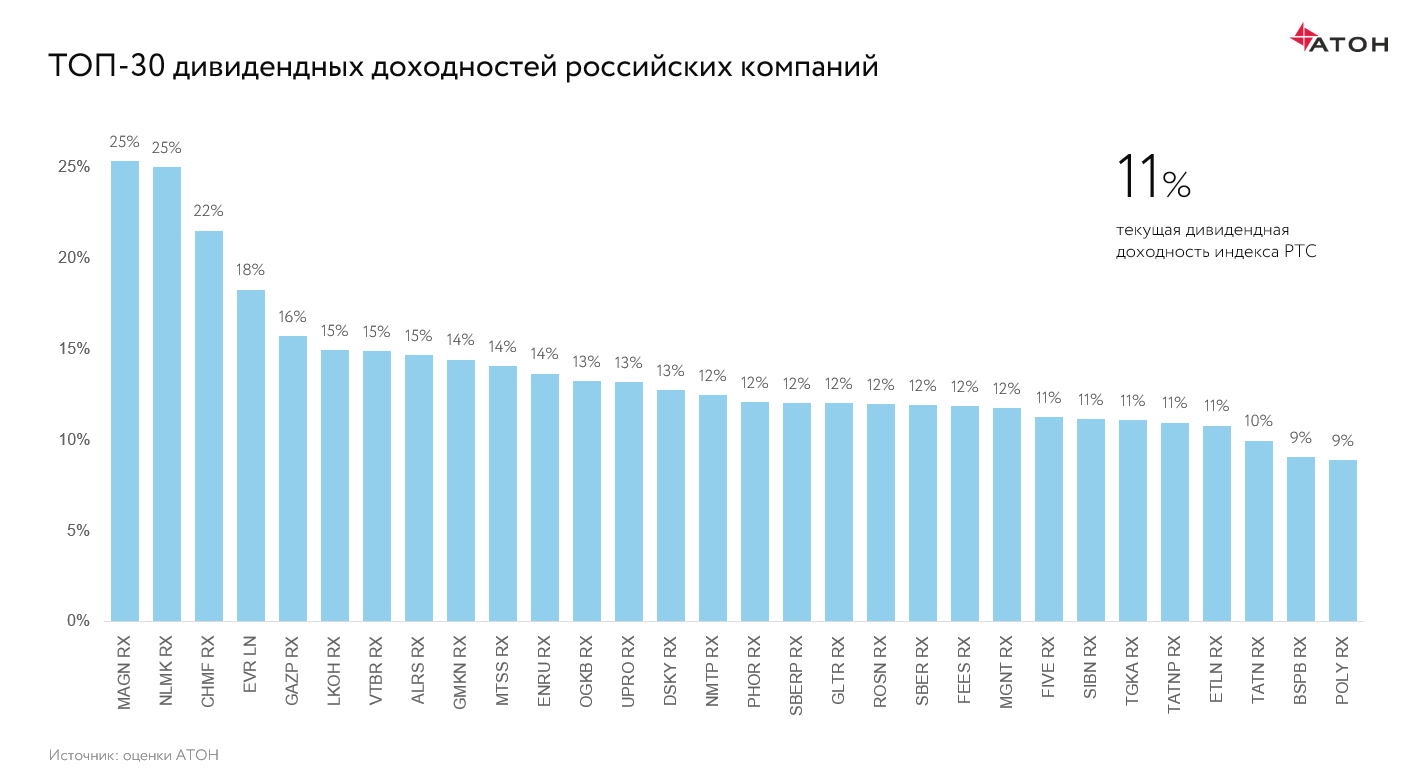

Про дивиденды

«Мы много говорим про дивиденды, поскольку разница с тем же 2014 годом кардинальная: тогда, на фоне украинских событий, наблюдался тяжелый экономический кризис, нефть упала со $110 до $25, была высокая закредитованность экономики. Сейчас ситуация другая: мы видим высокие цены на сырье, компании в хорошей форме, они обещают и платят хорошие дивиденды.

Например, дивидендная доходность ЛУКОЙЛа в моменте превышает 20%. По Газпрому мы ждем больше ₽45 дивидендов в 2021 году и больше ₽50 в следующем. Самые топовые дивиденды всегда были у металлургов — так и остается: общая дивидендная доходность в секторе колеблется от 20% до 25%, поэтому бумаги сильно не падают.

В Сбербанке мы тоже пока не видим никаких оснований не платить дивиденды. Доходность, правда, там не такая высокая — около 11%. Повторю, что в текущей парадигме Сбербанк — это ставка на геополитику.

Что касается сроков, то такие компании, как металлурги, выплачивают дивиденды раз в квартал, три раза в год, а госкомпании платят годовые дивиденды. Соответственно, дивиденды будут предложены советами директоров где-то в марте—апреле, затем в апреле—мае акционеры должны их утвердить, и в июне—июле уже идут выплаты».

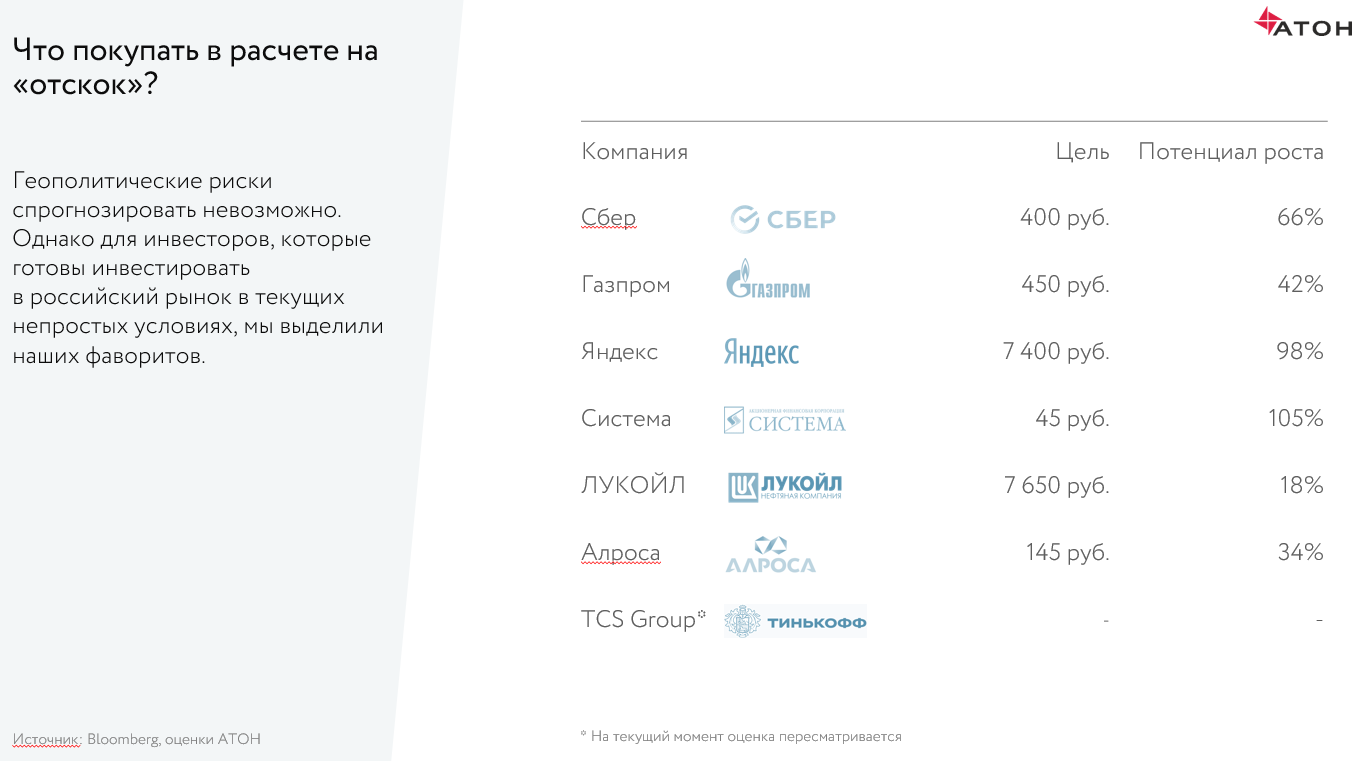

Что покупать в расчете на «отскок»?

«Мы предлагаем набор имен, которые нам нравятся по разным причинам. Здесь компании как сырьевого сектора (Газпром, АЛРОСА), так и Сбербанк, по которому моя цель — ₽400. Динамику Сбербанка определяют два фактора: геополитика и ставки (ключевая, ОФЗ). В том случае, если с геополитикой все образуется, я вижу довольно быстрый возврат бумаги на уровни ₽330–350. Дальнейший апсайд будет зависеть уже от динамики ставки. Хочу также обратить внимание, что сейчас чистая прибыль Сбербанка составляет ₽1,2 трлн, а в 2014 году этот показатель составлял порядка ₽300 млрд, то есть он вырос в четыре раза. Стоимость акций также в четыре раза больше, чем она была в дни глубоких коррекций в 2014 году».

Константин Святный Главный управляющий портфелем УК «Атон-менеджмент»

Константин Святный Главный управляющий портфелем УК «Атон-менеджмент» При ухудшении геополитической ситуации рост доходности ОФЗ продолжится

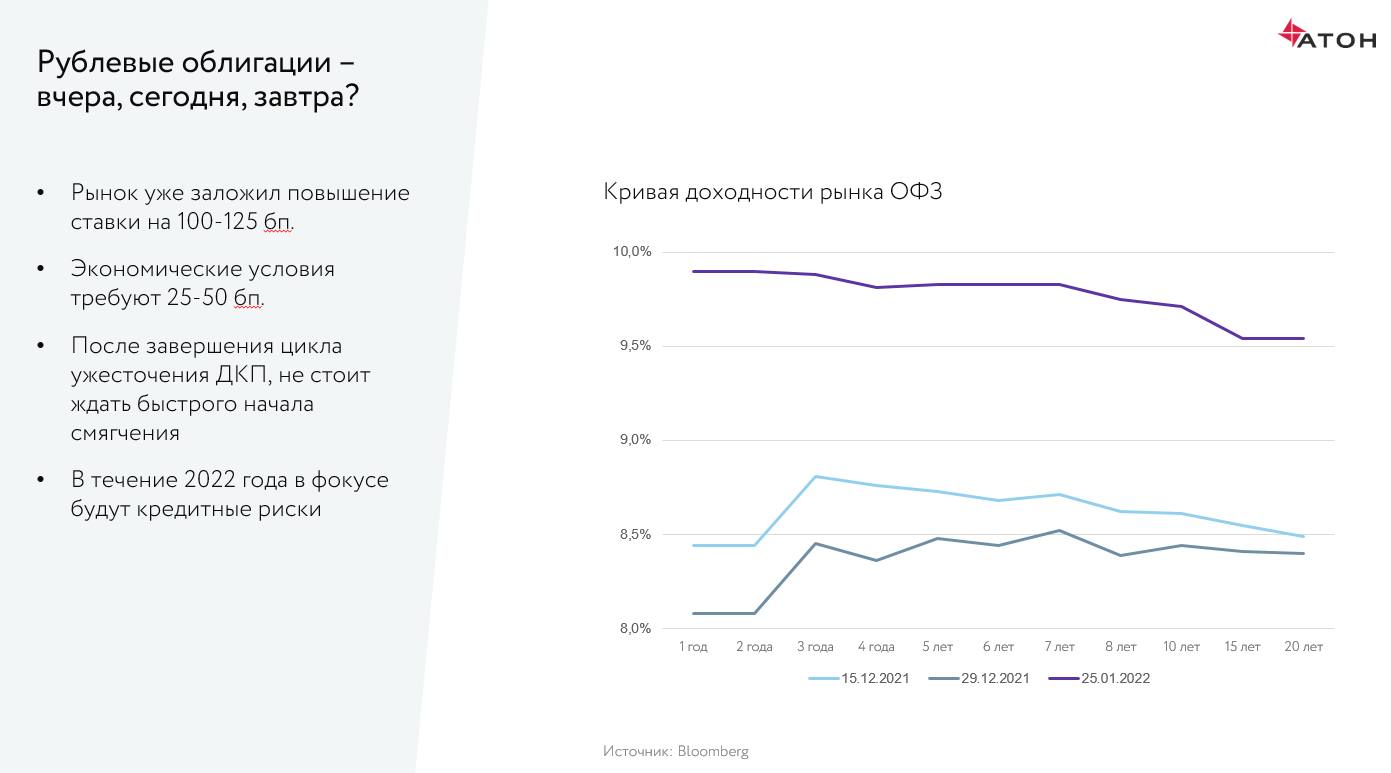

«Если говорить про рынок рублевых ОФЗ, то он падает уже давно: максимум по индексу RGBI (Прим. — индекс государственных облигаций РФ) был достигнут еще в мае—июне 2020 года, и после этого рынок постепенно снижался. В 2021 году на фоне цикла ужесточения ДКП, который начал Банк России, облигации достаточно дружно снижались, и рынок ОФЗ был в авангарде этого процесса. В результате ставка по рефинансированию за прошлый год выросла в два раза (год завершили на ставке 8,5%). Это отражало ситуацию с инфляцией, которая наблюдалась на мировых рынках в целом и на российском в частности.

Голубая линия — это кривая доходности ОФЗ, к которой мы подошли к моменту последнего повышения ставки. После этого весь рынок рублевых бондов ушел в коррекцию, то есть доходности снижались, и были предположения, что мы находимся уже вблизи пика ужесточения.

2022 год начался весело (Казахстан, проект санкций, в котором появились банки) — и вот мы видим верхнюю кривую доходности ОФЗ по данным на 25 января. В районе ближних ставок она практически вплотную приблизилась к 10%. Если бы мы говорили о том, что участники рынка прогнозируют некое повышение ставок на ближайшем заседании ЦБ 11 февраля, то уже сейчас они закладывают повышение на 100–125 б.п.

Те, кто следят за рынком бондов, видят, что в начале года инфляция несколько ускорилась, но не сильно отошла от уровня закрытия прошлого года (она составила 8,6%). До того, как ЦБ будет принимать решение по ставке, у нас есть еще три принта по инфляции. Если брать текущее значение, то это значение инфляции должно транслироваться в повышение ставки 25 — максимум 50 б.п. Тем не менее, мы уже видим кривую на уровне плюс 100–125 б.п., и вот эта разница — та самая геополитическая премия на рынке.

Соответственно, у нас есть два ключевых вопроса. Первый связан с дальнейшим развитием геополитической ситуации: если все риски будут реализованы, рост доходностей продолжится, и регулятору придется принимать какие-то меры на вторичном рынке. На текущий момент Минфин уже вторую неделю не проводит первичное размещение, он прекратил действие бюджетного правила, прекратил покупку валюты, что для рубля выступает определенным стабилизирующим фактором.

В случае, если ЦБ даст комментарий на тему того, что цикл ужесточения закончен, то, скорее всего, мы перейдем к фазе нормализации кривой доходностей. Многие думают, что после цикла ужесточения сразу наступит цикл смягчения, но вряд ли это так: наш ЦБ довольно консервативен, так что нас будет ожидать довольно длительный период стабильных ставок, в течение которого регулятор будет наблюдать, как на рынок повлияли все принятые в прошлом году меры».

Про корпоративные облигации

«В цикле ужесточения ДКП кредитные риски выходят на первый план. Деньги дорожают: во-первых, они становятся менее доступными широкому кругу заемщиков; во-вторых, увеличиваются расходы на обслуживание уже существующих долгов, на их рефинансирование. Соответственно, слабые заемщики начинают испытывать проблемы. Моя рекомендация: если вы все же собираетесь инвестировать в рынок облигаций, то избегайте кредитных рисков максимально.

Вообще, рынок ОФЗ (если не говорить о геополитике) предоставляет сейчас уникальный шанс сформировать долгосрочный стратегический портфель, причем на многие годы, в отличие от депозита. Например, сейчас у нас есть 20-летние гособлигации с отсутствием кредитного риска с доходностью выше 9,5%».

Про российские евробонды

«Геополитическая премия здесь, безусловно, тоже высока. Но не стоит забывать, что и основные бенчмарки находятся в режиме роста доходностей: с начала года достаточно сильно выросла доходность US Treasuries, и это тоже транслировалось в рост доходностей евробондов.

Даже если ФРС США начнет повышать ставку достаточно быстро, а геополитика начнет успокаиваться, российские активы с учетом их высокого кредитного качества будут под гораздо меньшим давлением, чем еврооблигации других стран».

Александр Кудрин Главный стратег по макроэкономике и долговым рынкам АТОН Не самый успешный год для рынка облигаций

«Для облигационного рынка этот год потенциально не самый успешный, но если мы говорим о российских заемщиках, то в большинстве случаев их кредитное качество не вызывает никаких сомнений.

Если говорить об инвестициях buy and hold, то в подавляющем большинстве случаев я считаю, что риски вполне низкие, и говорить о большом риске дефолта, неисполнения обязательств я бы не стал. Другое дело, волатильность рынка велика, фактор геополитики, как мы уже неоднократно отмечали, играет существенную роль, и то, где будут цены на те или иные активы, напрямую зависит от этого фактора».

Про инфляцию в США

«С одной стороны, инфляция — не так плохо, поскольку она „подъедает“ соотношение долга к ВВП. Другое дело, в США сейчас встает вопрос борьбы с инфляцией. Если мы говорим о повышении ставок, то их последовательное повышение в конце концов скажется на стоимости обслуживания долга, когда его значительная часть будет привлечена по высоким ставкам.

Но есть и другой момент. Не исключено, что борьба с инфляцией может завершиться быстрее, чем все думают, потому что еще один фронт, на который смотрят регуляторы — это экономический рост. В 2022 году все выглядит неплохо, но что будет в 2023–2024 годах, не совсем понятно. Есть сценарий, при котором экономика тормозится достаточно быстро, и регулятору приходится выбирать: держать высокие ставки и бороться таким образом с инфляцией, или понижать процентные ставки, пытаясь стимулировать экономический рост. Этот вопрос пока остается открытым».

Евгений Малыхин Руководитель инвестиционного департамента УК «Атон-менеджмент» «Как США будут справляться с инфляцией в 7%, а также с долгом — действительно большой вопрос. Поэтому иметь в портфеле 10–15% золота (через ETF), как некий хедж против доллара, — очень неплохая идея».